バイオインフォマティクスにおけるAI市場規模、シェアおよび業界分析、コンポーネント別(ソフトウェアおよびサービス)、展開別(クラウドベース、オンプレミスおよびハイブリッド)、テクノロジー別(機械学習および深層学習、自然言語処理など)、アプリケーション別(ゲノミクスおよび配列分析、マルチオミクス分析、タンパク質構造および機能分析、創薬および分子設計、臨床ゲノミクス/精密医療など)、エンドユーザー (製薬企業およびバイオテクノロジー企業、CRO/CDMO、学術研究機関、その他)、および地域予測、2026 ~ 2034 年

バイオインフォマティクスにおけるAIの市場規模と将来展望

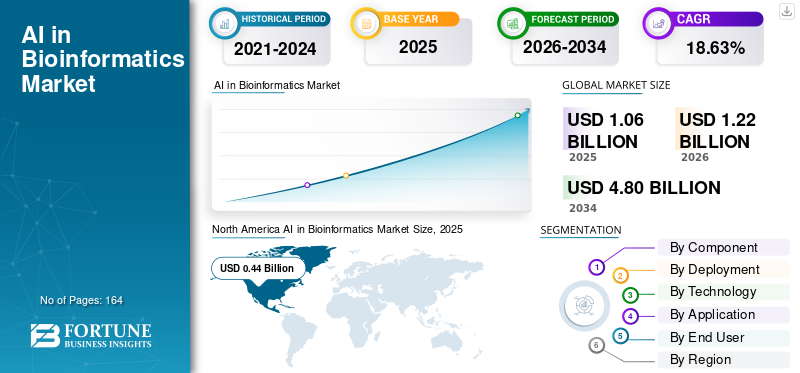

2025年の世界のバイオインフォマティクス分野におけるAI市場規模は10億6,000万米ドルと評価された。同市場は、2026年の12億2,000万米ドルから2034年までに48億米ドルへと成長し、予測期間中に年平均成長率(CAGR)18.63%を示すと見込まれている。2025年時点で、北米はバイオインフォマティクス分野におけるAI市場で41.51%のシェアを占め、市場を牽引した。

バイオインフォマティクスにおける人工知能には、生物学的情報を評価して理解するために AI を適用することが含まれます。これにより、変異体の解釈、マルチオミクスの統合、バイオマーカーの同定、タンパク質の機能予測、薬剤標的または分子の発見が強化されるとともに、スケーラブルなクラウドベースの分析と迅速な研究上の意思決定も促進されます。市場の拡大は、シーケンスおよびマルチオミクスデータの量の増加、創薬および精密医療における AI の応用の増加、およびクラウドベースのニーズの高まりによって推進されています。バイオインフォマティクス大規模で複雑な生物学的データセットを処理できるプラットフォーム。

市場の主要な参加者は、Illumina、Tempus、SOPHiA GENETICS、DNAnexus、および Fabric Genomics で構成されています。これらの企業は、AI を活用したゲノミクス分析、臨床意思決定支援、高精度の医療データ システム、マルチオミクス分析、クラウドでサポートされる研究プロセスに注力しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

バイオインフォマティクスにおける AI の市場動向

プレシジョン・メディシンへの注目の高まりが主要な市場トレンド

ヘルスケアおよびライフサイエンス組織が一般的な治療アプローチからデータに基づいた個別化されたケアへと徐々に移行しているため、バイオインフォマティクス分野の AI では精密医療がますます重視される傾向にあります。これは、疾患パターンと治療反応をより正確に特定するために、ゲノム、トランスクリプトーム、臨床、その他の生物学的データをまとめて分析できる AI ツールの必要性を強調しています。精密医療への取り組みの拡大に伴い、バイオマーカーの発見、分子プロファイリング、患者の分類、治療法の選択を容易にする AI 主導のプラットフォームのニーズが高まっています。この傾向により、広範でマルチモーダルなデータセットを効果的に処理できるクラウドベースのバイオインフォマティクス プラットフォームの幅広い採用が促進されています。さらに、製薬企業やバイオテクノロジー企業は、標的医薬品の開発を加速し、臨床上の意思決定のサポートを強化するために、バイオインフォマティクスに AI を採用しています。その結果、精密医療がこの市場の重要な長期成長エンジンとして浮上しつつあります。これらの要因は、バイオインフォマティクスにおける世界全体の AI 市場の成長を支えています。

- たとえば、2025 年 4 月、Illumina Inc. と Tempus は協力して、Illumina の AI テクノロジーと Tempus のマルチモーダル データ プラットフォームを組み合わせて、分子検査の臨床導入を加速し、精密医療を前進させました。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

創薬の加速とゲノムデータの拡大が市場の成長を推進

ライフサイエンス企業は、従来のツールが効果的に管理できるよりもはるかに多くのシーケンシング、マルチオミクス、生物学的経路データを生成するため、創薬の急速な進歩とゲノムデータの増加が市場を牽引する重要な要因となっています。これにより、複雑なデータセットを迅速に分析し、隠れたパターンを明らかにし、標的の発見と分子の選択に必要な時間を短縮できる、AI 主導のバイオインフォマティクス プラットフォームに対する需要が高まっています。医薬品開発者が研究開発効率の向上を目指す中、ゲノムの発見を疾患メカニズムに結び付け、バイオマーカーの発見をサポートし、候補をランク付けするために AI がますます使用されています。同時に、ゲノムデータの量が増大しているため、組織は自動化されたクラウドベースの分析システムの導入を推進しています。これにより、ゲノミクス、マルチオミクス、分子設計プロセスにおける AI 主導のソフトウェアとサービスのニーズが高まっています。その結果、増加する生物学的データの統合と創薬を急ぐという緊急性が市場拡大を直接推進しています。これらすべての要因が累積的に市場全体の成長を推進します。

- たとえば、2025 年 1 月、Illumina Inc. は、より深い生物学的理解を解き放ち、ゲノミクスおよびマルチオミクス研究全体でのより迅速な発見をサポートするための新しいオミクスおよびデータ分析ソリューションを導入しました。

市場の抑制

市場の成長を妨げる熟練した人材の確保が限られている

AI、生物学、バイオインフォマティクスのスキルを組み合わせた専門家へのアクセスが制限されているため、これらのプラットフォームではデータサイエンス、ゲノミクス、計算生物学、モデル分析における独自の熟練度が求められるため、この分野に大きな制限が生じています。多くのエンドユーザーは AI ツールを使用できますが、訓練を受けたバイオインフォマティシャンや AI 専門家がいないと、AI ツールを効果的に実装するのに苦労することがよくあります。これにより実装が妨げられ、ワークフロー統合のペースが低下し、外部サービス プロバイダーへの依存が高まります。新興市場や公的研究環境では、熟練した専門家を惹きつけて維持することが依然として課題となっているため、その困難はさらに大きくなります。生物学的データセットが複雑になるにつれて、学際的な専門家の不足が結果の品質、モデルの検証、規制の信頼性に悪影響を与える可能性があります。その結果、テクノロジーの利用可能性と実用化の間に溝が生じ、市場の成長が妨げられる可能性があります。

- たとえば、2025年9月に掲載されたNature Medicineの記事によると、アフリカ諸国はゲノミクスとバイオインフォマティクスの研修を拡大しているものの、依然として大きな障壁が労働力の定着と長期的な持続可能性を脅かしているという。

市場機会

市場成長の機会を提供するバイオテクノロジー研究への投資の増加

研究プログラムでは、高度な分析ツールを必要とする、より大規模で複雑なゲノム、単一細胞、およびマルチオミクスのデータセットが生成されるため、バイオテクノロジー研究への投資の増加により、市場に大きな機会が生まれています。バイオテクノロジー企業が発見プラットフォーム、トランスレーショナルリサーチ、精密医療プログラムへの支出を増やすにつれ、標的の特定を迅速化できるAIベースのバイオインフォマティクスソフトウェアの需要が高まっています。バイオマーカー発見と生物学的データの解釈。これにより、研究チームの大規模なデータ管理を支援するクラウドベースのプラットフォームや専門サービスプロバイダーにとってもチャンスが生まれています。さらに、バイオテクノロジーへの資金提供の増加により、初期段階の研究における AI ツールの導入が後押しされており、より迅速な洞察の生成により研究開発の生産性が向上します。この傾向は、シーケンシング、マルチオミクス、ディスカバリーのワークフローにわたる統合分析を提供するベンダーにとって特に有利です。その結果、バイオテクノロジー研究投資の拡大により、この市場全体に新たな収益機会が開かれています。これらすべての要因が今後数年間の市場の成長を促進するでしょう。

- たとえば、2025 年 9 月に、llumina は BioInsigh を立ち上げました。これは、シーケンシング、ソフトウェア、データ分析、AI を組み合わせてテクノロジーとデータ主導の発見をサポートすることで、より深い生物学的洞察を求める業界の需要を満たすために創設された新しいビジネスです。

市場の課題

複雑なデータ統合市場の成長に対する顕著な課題となる

生物学研究では、さまざまな形式や規模で生成されたゲノム、トランスクリプトーム、プロテオミクス、臨床、画像データがますます統合されるため、複雑なデータの統合は市場で大きな課題となっています。多くの組織は、これらのデータセットを単一の使用可能なワークフローに統合し、分析を妨げ、AI モデルの完全な可能性を制限するという課題に引き続き直面しています。データ品質、注釈基準、互換性、ストレージインフラストラクチャのばらつきにより、特に複数施設の研究や臨床現場では統合が複雑になります。このため、貴重な洞察を生み出す前にデータを統合できる高度なプラットフォームへの需要が高まっています。マルチオミクスや精密医療の取り組みが成長するにつれて、さまざまなレベルの生物学的データと患者データの統合が必要となるため、課題はさらにエスカレートします。その結果、データ統合の複雑さにより、展開が延期され、実装費用が増加し、意思決定プロセスが遅くなる可能性があります。すべての要因が累積的に市場の成長に影響を与えます。

セグメンテーション分析

コンポーネント別

ソフトウェア部門の成長を促進するためのソフトウェア導入数の増加

コンポーネントの観点から見ると、市場はソフトウェアとサービスに分けられます。

ソフトウェア部門は、2025 年にバイオインフォマティクスにおける AI 市場で最大の世界シェアを獲得しました。この部門の成長は、大規模なゲノム、マルチオミクス、生物学的データセットを研究および臨床ワークフロー全体で使用可能な洞察に変換する際のソフトウェアの中心的な役割に起因すると考えられます。サービスと比較して、ソフトウェアはサブスクリプション、エンタープライズ ライセンス、プラットフォームの拡張を通じて強力な経常収益を生み出し、より大きな市場シェアを維持するのに役立ちます。さらに、製薬企業やバイオテクノロジー企業、研究機関、診断研究所は、分析を自動化し、所要時間を短縮できるスケーラブルなソフトウェア環境をますます好んでいます。標準化され、再現可能で、高スループットのデータ解釈に対するニーズの高まりにより、この市場全体のソフトウェア需要も強化されています。

- たとえば、2025 年 5 月に QIAGEN は、AI を活用したソフトウェア会社 Genoox の買収を発表し、Franklin プラットフォームを通じて臨床バイオインフォマティクス ポートフォリオを強化しました。ゲノム分析と解釈。

サービス部門は、予測期間中に 19.82% の CAGR で増加すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

展開別

スケーラブルなアクセスと迅速な導入によりクラウドベースのセグメント優位性をサポート

導入に基づいて、市場はオンプレミス、クラウドベース、ハイブリッドに分類されます。

クラウドベースのセグメントは、2025 年に最大の市場シェアを獲得しました。このセグメントの成長は、多額のインフラストラクチャの先行投資なしで大規模なゲノム、マルチオミクス、および生物学的データセットを処理するニーズの高まりによって推進されています。クラウド導入により、製薬バイオテクノロジー企業、研究機関、診断研究所は、コンピューティング能力を拡張し、大量のデータを保存し、複数のユーザーやサイトにわたって AI モデルをより高速に実行します。また、より簡単なソフトウェア更新、リモート コラボレーション、新しい分析ツールの迅速な統合もサポートされており、多くの顧客にとってオンプレミス システムよりも実用的です。さらに、バイオインフォマティクスにおける AI ワークフローがよりデータ集約的になるにつれて、処理速度、柔軟性、コスト効率の面でクラウド環境がより適したものになってきています。これは、このセグメントのより大きな市場シェアを強力にサポートしています。さらに、このセグメントは2026年には52.0%のシェアを獲得する予定です。

- たとえば、TEMPUS、Illumina Inc. などのいくつかの企業が、バイオインフォマティクス向けのクラウドベースの AI ソリューションを提供しています。

ハイブリッドセグメントは、予測期間中に 19.14% の CAGR で上昇すると予想されます。

テクノロジー別

さまざまなアプリケーションでの高い使用率でセグメントの成長を促進

市場はテクノロジーに基づいて、自然言語処理、機械学習および深層学習、その他に分類されます。

機械学習および深層学習セグメントは、2025 年の世界市場で主導的地位を獲得しました。このセグメントの成長は、ゲノムパターン認識、バリアント解釈、マルチオミクス解析、タンパク質構造予測、薬物分子の最適化などのコアバイオインフォマティクスタスクで広く使用されていることに起因すると考えられます。これらのテクノロジーは、大規模で複雑な生物学的データセットの処理に適しているため、価値の高い研究ワークフローにおいて他の AI アプローチよりも役立ちます。さらに、予測精度の向上、分析の自動化、発見時間の短縮機能により、製薬企業やバイオテクノロジー企業、研究機関、診断研究所での採用が増加しています。これは、このセグメントの市場をリードする地位を強力にサポートしています。さらに、この部門は2026年には67.8%のシェアを獲得する予定です。

- たとえば、2025 年 9 月にイーライリリーは TuneLab を立ち上げました。人工知能バイオテクノロジー企業が、より迅速な創薬のためにリリーが訓練したモデルにアクセスできるように設計された機械学習プラットフォームです。

自然言語処理セグメントは、予測期間中に 19.48% の CAGR で増加すると予想されます。

用途別

ゲノミクス研究での多用によりゲノミクスおよび配列分析分野の成長を促進

アプリケーションに基づいて、市場はゲノミクスおよび配列分析、マルチオミクス分析、タンパク質の構造および機能分析、創薬および分子設計、臨床ゲノミクス/精密医療、研究室ワークフロー自動化などに分割されます。

ゲノミクスおよび配列分析セグメントは、2025 年に世界市場で最高のシェアを獲得しました。配列データは、研究、臨床ゲノミクス、精密医療にわたる多くの AI バイオインフォマティクス ワークフローの開始点です。変異体の検出、疾患の理解、バイオマーカーの同定、治療関連の洞察のために DNA および RNA データを分析することで、セグメントの成長をサポートします。さらに、バイオインフォマティクスにおける多くの新しい AI アプリケーションはシーケンス データに基づいて構築されており、これによりこの分野の市場における主導的地位がさらに強化されます。さらに、この部門は2026年には27.3%のシェアを獲得する予定です。

- たとえば、2026 年 1 月、SOPHiA GENETICS と MD Anderson は、臨床医ががんの診断と治療のために複雑な RNA 配列データを迅速に解釈できるようにするバイオインフォマティクス パイプラインを構築するための戦略的提携を発表しました。

マルチオミックス分析セグメントは、予測期間中に 20.99% の CAGR で上昇すると予想されます。

エンドユーザー別

製薬およびバイオテクノロジー企業による高い利用率がセグメントのリーダー的地位を支える

エンドユーザーに基づいて、市場は製薬会社およびバイオテクノロジー企業、CRO/CDMO、学術研究機関、病院および診断研究所などに分類されます。

2025 年には、製薬およびバイオテクノロジー企業部門が世界市場で主導的な地位を占めました。これらの企業は、創薬、標的の特定、バイオマーカー分析、分子設計、およびバイオインフォマティクスにおける AI の最大のユーザーです。精密医療研究。通常、非常に大規模なゲノム データセットやマルチオミクス データセットを処理するため、高度なソフトウェア プラットフォームと専門サービスの必要性が高まります。さらに、これらの企業は予算が大きく、調査時間を短縮し、成功率を向上させ、より迅速な意思決定をサポートできるツールへの投資意欲が高くなります。さらに、この部門は2026年には42.1%のシェアを獲得する予定です。

- たとえば、2025 年 11 月、イーライリリーと Insilico Medicine は、Insilico の Pharma.AI プラットフォームとリリーの開発および疾患の専門知識を組み合わせて、新しい治療法の発見と進歩を図る提携を発表しました。

さらに、CRO/CDMO は予測期間中に 20.17% の成長率を達成すると予測されています。

バイオインフォマティクス市場の地域別展望におけるAI

地理的に、市場はアジア太平洋、ヨーロッパ、ラテンアメリカ、北米、中東およびアフリカに分割されます。

北米

North America AI in Bioinformatics Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は2024年に3.9億米ドルに達し、世界市場をリードしました。 2025 年も、この地域は 4 億 4,000 万米ドルで首位の座を維持しました。北米は、強力なバイオテクノロジー研究インフラ、ゲノミクス研究への多額の投資、および大手テクノロジー企業の存在により、市場を独占しました。

バイオインフォマティクス市場における米国の AI

米国市場は北米市場を支配しており、分析的には 2026 年には約 4 億 7,000 万米ドルと概算でき、世界市場の約 38.0% を占めます。

ヨーロッパ

ヨーロッパの市場は、予測期間中に 17.08% の CAGR で成長すると予想されます。地域市場は、共同生物医学研究プログラム、医薬品開発における AI の利用拡大、および支援的な政策方向性によって推進されています。ヘルスケアにおける AIそして生命科学。

英国のバイオインフォマティクス市場におけるAI

2026 年の英国市場は約 0 億 7,000 万米ドルと推定され、世界収益の約 5.4% に相当します。

ドイツのバイオインフォマティクス市場におけるAI

ドイツの市場規模は、2026 年に約 0.7 億米ドルに達すると予測されており、これは世界売上高の約 6.1% に相当します。

アジア太平洋地域

アジア太平洋地域の市場は、2026年までに2億9,000万米ドルに達すると予想されています。この地域は、バイオテクノロジーへの投資の増加、シーケンシングの採用の増加、ゲノム研究の取り組みの増加により、急速に成長すると予想されています。

バイオインフォマティクス市場における日本のAI

2026 年の日本市場は約 0.4 億米ドルと推定され、世界の収益の約 3.6% を占めます。

バイオインフォマティクス市場における中国のAI

中国市場は、2026 年に約 10 万米ドルの収益に達すると予測されており、これは世界売上の約 7.8% に相当します。

インドのバイオインフォマティクス市場におけるAI

2026 年のインド市場は約 0 億 4,000 万米ドルと推定され、世界収益の約 3.6% を占めます。

ラテンアメリカ、中東、アフリカ

中東、アフリカおよびラテンアメリカ地域は、予測期間を通じて成長が鈍化すると予想されます。ラテンアメリカの市場は、2026年までに評価額0.6億米ドルに達すると予測されています。ヒトゲノミクスネットワークの段階的な強化、地域の知識共有、精密医療応用に対する意識の高まりなどの顕著な要因が、これらの地域の市場成長を後押ししています。

中東およびアフリカ地域では、GCC市場は2026年までに約0.3億米ドルに達すると予測されており、これは世界収益の約2.0%に相当します。

競争環境

主要な業界プレーヤー

市場での地位を強化するための主要企業による戦略的コラボレーションと製品革新

世界市場には、Illumina、Tempus、QIAGEN、SOPHiA GENETICS、DNAnexus、および Fabric Genomics などの著名なプレーヤーが参加し、2025 年においても強力な地位を占めています。これは、AI を活用したゲノミクス、マルチオミクス解析、臨床解釈、精密医療プラットフォームによるものです。主要な業界リーダーは、市場での地位を強化するために、製品の発売、プラットフォームの拡張、戦略的コラボレーション、データ駆動型のイノベーションなどの戦略を採用しています。

- たとえば、イルミナは 2026 年 1 月に、マルチオームおよびマルチモーダルの生物学的データを大規模に分析および視覚化するように設計されたクラウドベースのソフトウェア プラットフォームである Illumina Connected Multiomics を立ち上げ、AI 対応バイオインフォマティクス ソフトウェアにおける地位を強化しました。

その他の重要な参加者には、Recursion、DEEP GENOMICS、Owkin, Inc. などが含まれます。これらの企業は、予測期間中に競争力を向上させるために、新しいソフトウェア革新、精密医療パートナーシップ、およびスケーラブルなデータプラットフォーム開発を優先すると予想されます。

バイオインフォマティクス企業の主要な AI のリスト

- テンパス (S.)

- ソフィアジェネティクス(スイス)

- 株式会社ディー・エヌ・ネクサス(私たち。)

- ファブリックジェノミクス株式会社(私たち。)

- 再帰(私たち。)

- バイオシメトリクス社(米国)

- オーキン社(フランス)

- BenevolentAI(イギリス)

- イルミナ社(米国)

- ディープ ゲノミクス (カナダ)

主要な産業の発展

- 2026 年 3 月:Tempus は、Tempus のデータと分析機能を使用して、腫瘍学における AI 主導の精密医療とバイオマーカーの発見を加速するため、メルクとの戦略的提携を発表しました。

- 2026 年 2 月:Tempus は、相同組換え欠損の同定を改善し、治療選択をサポートするために、1,660 遺伝子のロジスティック回帰モデルに基づいて構築された新しい AI 主導の汎がんアルゴリズムである HRD-RNA を発表しました。

- 2026 年 2 月:SOPHiA GENETICS は、2 つの大規模な統合医療システムをネットワークに契約し、AI 主導の精密医療プラットフォームの導入を拡大することで、米国での大規模な拡大を発表しました。

- 2025 年 12 月:Insilico Medicine と TaiGen Biotechnology は、AI で発見された資産を開発および商品化するための独占的なパイプライン アウトライセンス提携を発表しました。

- 2025 年 9 月:イルミナは、単一サンプルからのゲノム分析とエピゲノム分析を同時に可能にし、よりスケーラブルなマルチオーム研究ワークフローをサポートする新しい 5 ベース ソリューションを発表しました。

レポートの範囲

バイオインフォマティクスにおける世界的なAI市場分析には、レポートで取り上げられているすべての市場セグメントの市場規模と予測の広範な調査が含まれます。これは、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向に関する情報を提供します。技術の進歩、製品の革新、規制の状況、新製品の導入などの重要な要素に関する洞察を提供します。さらに、市場内の業界における重要な進歩とともに、コラボレーション、合併、買収について概説します。世界市場展望レポートはさらに、市場シェアと主要な積極参加者のプロフィールの詳細を含む包括的な競争状況を提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 18.63% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | コンポーネント、導入、テクノロジー、アプリケーション、エンドユーザー、および地域別 |

| コンポーネント別 |

|

| 展開別 |

|

| テクノロジー別 |

|

| アプリケーションによる |

|

| エンドユーザーによる |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 10 億 6000 万米ドルで、2034 年までに 48 億米ドルに達すると予測されています。

2025 年の北米市場価値は 4 億 4,000 万米ドルでした。

市場は、予測期間中に 18.63% の CAGR を示すと予想されます。

コンポーネント別では、ソフトウェアセグメントが2025年の市場をリードしました。

急速な創薬の加速とゲノムデータの拡大が市場を牽引する重要な要因です。

TEMPUS、SOPHiA GENETICS、DNAnexus, Inc.、および Fabric Genomics, Inc. は、世界市場における著名なプレーヤーの一部です。

2025 年には北米が最大のシェアを獲得して市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 164

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。