マイルドハイブリッド車市場規模、シェアおよび業界分析、車両タイプ別(セダン/ハッチバック、SUV、小型商用車、大型商用車)、アーキテクチャ別(12Vマイルドハイブリッドシステム、24Vマイルドハイブリッドシステム、および48Vマイルドハイブリッドシステム)、コンポーネント別(スタータージェネレーター/電動モーター、バッテリーパック、DC-DCコンバーター、パワーエレクトロニクス/インバーター、その他)、および地域別の予測、2026 ~ 2034 年

主要市場インサイト

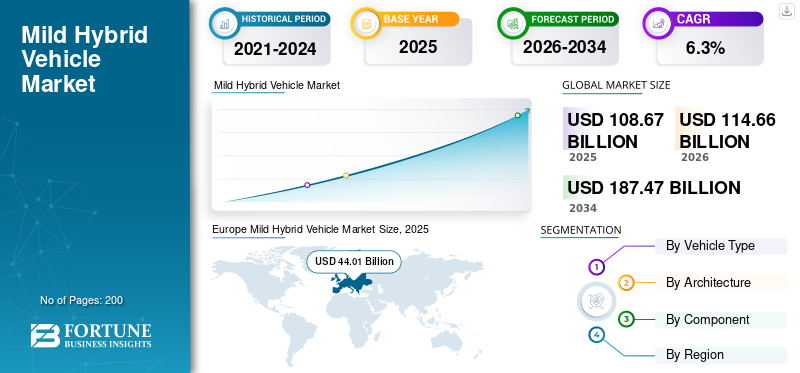

世界のマイルドハイブリッド車市場規模は、2025年に1,086億7,000万米ドルと評価されています。市場は2026年の1,146億6,000万米ドルから2034年までに1,874億7,000万米ドルに成長すると予測されており、予測期間中に6.3%のCAGRで成長します。ヨーロッパは2025年に40.49%の市場シェアを獲得し、世界市場を独占しました。

マイルド ハイブリッド車 (MHEV) 市場とは、従来の技術を組み合わせたマイルド ハイブリッド技術を搭載した車両の世界的な産業を指します。内燃機関 (ICE)小型の電気モーターとバッテリーを備え、車に独立して電力を供給するのではなく、エンジンを補助します。この補助電気システムは、加速時に余分なトルクを提供し、アイドリングストップ機能を有効にし、回生ブレーキによってエネルギーを回収することにより、全体的な燃費を向上させ、排出ガスを削減しますが、フルハイブリッドやプラグインハイブリッドのように電力のみで車両を駆動することはできません。

市場の成長は主に、厳しい排出規制、燃料効率の義務、完全電動化に対するコストの優位性、および世界的な自動車生産の増加によって推進されています。主要な自動車市場の各国政府は、CO₂ と燃費の基準を厳格化しています。たとえば、欧州連合は車両の平均排出量を 95 g CO₂/km 未満に抑えることを義務付けている一方、中国の企業平均燃料消費量 (CAFC) 目標とインドの CAFE II 基準 (2023 年から発効) により、自動車メーカーは大規模な電動化の導入を推進しています。マイルド ハイブリッド システムは通常、フル ハイブリッドや BEV よりも大幅に低コストで、従来の ICE 車と比較して 10 ~ 20% の燃費向上を実現するため、OEM にとって魅力的なコンプライアンス ソリューションとなっています。

市場の主要メーカーは、大量生産車両のプラットフォームと地域全体でコスト効率の高い電動化技術とマイルドハイブリッド技術を統合することで、導入を加速する上で重要な役割を果たしています。トヨタ自動車とホンダは、長年にわたるハイブリッドの専門知識を活用して、特に小型および中型乗用車の 12V および 48V マイルド ハイブリッド システムを最適化し、大規模な車両の排出ガス削減に貢献しています。フォルクスワーゲン グループ、ステランティス、ルノー グループは、規制圧力が最も高い欧州での大衆市場モデル全体への 48V MHEV アーキテクチャの拡大に貢献し、マイルド ハイブリッドを CO₂ 目標のコンプライアンス戦略の中核に据えてきました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

マイルドハイブリッド車の市場動向

車両セグメント全体で 48V マイルド ハイブリッド アーキテクチャへの急速な移行

市場を形成する主要なトレンドは、より高い効率の向上と先進的な車両機能との互換性のニーズによって、従来の 12V システムから 48V マイルド ハイブリッド アーキテクチャへの移行が加速していることです。 12V システムと比較して、48V MHEV は、より強力な回生ブレーキ、より高いトルクアシストを可能にし、電動ターボチャージャー、高度なスタートストップ、電動補助装置などのエネルギー集約型機能のサポートを可能にします。この傾向は、乗用車、SUV、および小型商用車、OEM は、コストとパフォーマンス、コンプライアンス、およびコストのバランスをとるために、複数のプラットフォームにわたって 48V システムを標準化しています。

たとえば、欧州自動車工業会 (ACEA) のデータによると、2024 年に EU で新規乗用車登録の 50% 以上を電動車 (マイルド ハイブリッドを含む) が占め、単一の電動パワートレイン カテゴリではマイルド ハイブリッドが最大となっています。同様に、国際エネルギー機関 (IEA) の統計によれば、48V マイルド ハイブリッド システムは平均燃料消費量の 10 ~ 15% 削減に貢献し、ヨーロッパとアジアの自動車メーカーにとって好ましいコンプライアンス技術となっています。さらに、中国汽車工業協会(CAAM)は、マイルドハイブリッドまたはハイブリッドアシストシステムを搭載した車両が、2023年に中国の乗用車部門で発売される新エネルギー関連車両の35%以上を占めたと報告しており、マイルドハイブリッドアーキテクチャに対する組織レベルおよび業界レベルの支持が世界的に高まっていることを裏付けている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

車両の普及を促進するための厳格な排出ガス規制と費用対効果の高い電動化

自動車メーカーがスケーラブルでコスト効率の高い電動化ソリューションを求めているため、世界的な排出ガス規制と燃費規制の強化がマイルドハイブリッド車市場の成長を促進する主な要因となっています。マイルド ハイブリッド システム、特に 48V アーキテクチャにより、OEM はフル ハイブリッドやバッテリーに伴う高額なコストやインフラストラクチャ要件を必要とせずに、CO₂ と燃料消費量の大幅な削減を達成できます。電気自動車。これらのシステムは燃費を 10 ~ 20% 向上させ、アイドリングストップと回生ブレーキをサポートします。さらに、これらは手頃な価格を維持しながら規制目標を達成するために、大量生産の乗用車、SUV、小型商用車にますます導入されています。

たとえば、ヨーロッパでは、自動車メーカーは車両の平均排出量目標である 95 g CO₂/km を遵守する必要があり、業界データによると、48V マイルド ハイブリッド システムを搭載した車両は、従来の ICE モデルと比較して排出量を最大 15 g CO₂/km 削減できることが示されています。その結果、2022年から2024年にかけて欧州で発売された新たな電動車両の60%以上にマイルドハイブリッド技術が組み込まれた。同様に、中国ではマイルド ハイブリッドが CAFC 燃料消費目標の達成に貢献していますが、インドでは CAFE II 基準の採用が加速しており、大手 OEM が提供する新しい乗用車モデルの 25 ~ 30% 以上にマイルド ハイブリッド システムが搭載されています。これらの規制上および経済上の利点により、マイルド ハイブリッドは引き続き重要な移行技術として位置づけられ、世界的に市場の持続的な成長を推進しています。

市場の制約

限られた政策インセンティブとゼロエミッション目標への移行がマイルドハイブリッドの導入を抑制する可能性がある

市場に影響を及ぼしている主な制約は、ゼロエミッション車に対する政策の重点が高まっていることであり、これによりマイルドハイブリッドに対する長期的な規制および財政的支援が減少している。 MHEV は燃料と排出に関する目に見えるメリットを提供しますが、純粋な電気モードで動作できないため、いくつかの地域ではインセンティブ、低排出ゾーン (LEZ) へのアクセス、および長期的なコンプライアンス経路の資格が制限されます。各国政府がICEの段階的廃止のスケジュールを加速させる中、マイルドハイブリッドは将来を見据えた技術ではなく、暫定的なソリューションとしての位置付けが高まっている。

たとえば、欧州自動車工業会 (ACEA) によると、バッテリー強力な購入奨励金に支えられ、2024年のEU乗用車新規登録台数の約15%を電気自動車が占める一方、ほとんどのEU加盟国ではマイルドハイブリッドに対する直接補助金は最小限か全く受けていない。国際エネルギー機関 (IEA) のデータはさらに、30 か国以上が 2030 年から 2040 年の間に ICE 自動車の新車販売を段階的に廃止する目標を発表しており、その政策枠組みは主に BEV と PHEV に有利であることを示しています。さらに、英国運輸省(DfT)の統計によると、ゼロエミッション機能を持たない車両は、20以上の都市部の低排出ゾーンでますます規制に直面しており、消費者と車両運営者の両方にとってマイルドハイブリッドの長期的な魅力が制限されている。これらの政策と規制の傾向は総合的に、中長期的に市場の成長の可能性を抑制します。

市場機会

新興市場における手頃な価格の電力化に対する需要の高まりが強力な成長機会を生み出す

急速なモータリゼーション、燃料価格の高騰、排出ガス規制の強化により、低燃費でありながら手頃な価格の車両に対する需要が高まっている新興国市場は、大きなチャンスをもたらしています。これらの地域では、限られた充電インフラ、BEVの初期費用の高さ、航続距離の不安などが引き続き完全電動化を制約しており、マイルドハイブリッドが実用的な移行ソリューションとして位置付けられています。 MHEV は、消費者行動やサポート インフラストラクチャに大きな変更を必要とせずに大幅な燃料節約と排出量削減を実現するため、大量生産の乗用車や商用車に最適です。

インド自動車工業会(SIAM)によると、2023年にはインドで新発売される乗用車モデルのうち、ハイブリッドまたはハイブリッドアシスト技術(マイルドハイブリッドを含む)を搭載した乗用車が28%以上を占めるようになり、急速なOEM採用を反映して2020年の15%未満から増加した。同様に、国際エネルギー機関 (IEA) のデータによると、2025 年から 2030 年の間に中国以外の新興国が世界の乗用車販売の伸びの 45% 近くを占めることになるが、充電インフラの利用可能台数はいくつかの市場で人口 10 万人あたり 10 台未満にとどまるという。 ASEAN自動車連盟(AAF)の統計によれば、東南アジアでは、燃費基準の改善と都市部の渋滞政策によりハイブリッド車の需要が加速しており、マイルドハイブリッドが価格重視の大量生産自動車市場における重要な成長機会と位置付けられていることが浮き彫りになっている。

市場の課題

導入の課題を生み出すコスト重視と限られた消費者意識

市場にとっての大きな課題は、特に価格に敏感な市場において、システムコストの増加と明確な消費者の価値認識とのバランスをとることです。マイルド ハイブリッド システムはフル ハイブリッドや BEV よりも手頃な価格ですが、それでも 48V バッテリー、統合スターター ジェネレーター、およびパワーエレクトロニクス、これはエントリーレベルおよび大衆市場セグメントの車両価格に影響を与える可能性があります。さらに、燃費の節約、スムーズなアイドリングストップ動作、排出ガス削減などのマイルド ハイブリッドの利点に対する消費者の認識と理解が限られているため、支払い意欲が低下し、規制や OEM の推進にもかかわらず導入が遅れる可能性があります。

国際エネルギー機関 (IEA) によると、マイルド ハイブリッド システムは、システムの複雑さに応じて、通常、車両の製造コストに 800 ~ 1,500 ドル追加されます。欧州自動車工業会 (ACEA) のデータによると、2024 年に EU で新規乗用車登録の 50% 以上を電動車が占める一方で、消費者調査によると、購入者の 3 分の 1 近くがマイルド ハイブリッド、フル ハイブリッド、プラグイン ハイブリッドを明確に区別できていませんでした。同様に、インド自動車工業会 (SIAM) の統計は、インドの乗用車購入者の 70% 以上が長期的な燃料節約よりも車両の初期コストを優先しており、価格感度が依然として高いことを浮き彫りにしており、OEM がマイルド ハイブリッド システムのコストを完全に転嫁することが困難になっています。これらの要因は総合的に、マイルド ハイブリッド市場のより迅速かつ広範囲な導入にとって重要な課題となっています。

セグメンテーション分析

車種別

需要が高く、マイルドハイブリッドシステムの統合に適しているSUVセグメントをリード

車種に基づいて、市場はセダン/ハッチバック、SUV、小型商用車、および大型商用車。

中でもSUVセグメントは、世界的な需要の旺盛さ、OEMの利益率の高さ、コストやパッケージングに大きな制約を課さずにマイルドハイブリッドシステムを統合できる適性などの理由から、マイルドハイブリッド車の市場シェアを独占しています。 SUV は、燃費の向上と排出ガスの削減、低速トルクの強化、よりスムーズな発進停止動作を通じてマイルド ハイブリッド テクノロジーの恩恵を受けており、小型車と比較して重量と燃料消費量の増加を相殺するのに役立ちます。先進市場と新興市場の両方でSUVに対する消費者の嗜好が高まっていることも、自動車メーカーが性能と運転の快適性を維持しながら排出ガス基準を満たすためにSUVラインナップの電動化を進めていることから、SUVの優位性がさらに高まっている。

ACEAによると、2024年に欧州で新規登録される乗用車のうちSUVは51%以上を占め、現在、これらのモデルのシェアが増加しており、標準またはオプションの48Vマイルドハイブリッドパワートレインを搭載したモデルが提供されている。同様に、国際エネルギー機関 (IEA) のデータによると、SUV は世界の乗用車販売のほぼ 45% を占めており、OEM の電動化戦略の主な焦点となっています。その結果、マイルドハイブリッドSUVは市場収益創出の中心であり続ける一方、セダンとハッチバックセグメントは主にコスト重視の市場とエントリーレベルのハイブリッド化によって緩やかなCAGRで成長すると予想されます。

セダン/ハッチバックセグメントは、予測期間中に4.5%のCAGRで成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

アーキテクチャ別

48V マイルド ハイブリッド システムは、より高い効率とパフォーマンスにより主流

アーキテクチャに基づいて、市場は 12V、24V、および 48V マイルド ハイブリッド システムに分類されます。

中でも、48V マイルド ハイブリッド システム セグメントは、低電圧システムと比較して大幅に高い燃料効率の向上、トルク アシストの向上、先進的な車両機能との互換性を実現できるため、市場を支配しています。 48V アーキテクチャは、より強力な回生ブレーキ、加速時の電気ブースト、電気スーパーチャージャーや高度な熱管理システムなどのエネルギー集約型機能の統合をサポートします。これらの利点により、48V システムは、パフォーマンスと排出ガス規制への準拠が同様に重要である SUV、高級車、および大量生産の乗用車に特に適しています。

欧州自動車工業会 (ACEA) によると、2024 年にヨーロッパで新たに発売された ICE ベースの電動乗用車の 65% 以上に 48V マイルド ハイブリッド システムが装備されており、これは厳しい CO₂ 目標を達成するために高効率アーキテクチャを求める OEM の意向を反映しています。同様に、国際エネルギー機関 (IEA) のデータによると、12V システムの 5 ~ 8% と比較して、48V マイルド ハイブリッド システムでは最大 15 ~ 20% の燃料消費量削減が達成されます。その結果、フォルクスワーゲン グループ、ステランティス、BMW、メルセデスベンツなどの世界的な OEM 企業は、複数のプラットフォームにわたって 48V アーキテクチャの標準化を継続し、予測期間中のこのセグメントの優位性を強化します。

24V マイルド ハイブリッド システム セグメントは、予測期間中に 5.6% の CAGR で成長すると予想されます。

コンポーネント別

マイルドハイブリッドシステムの中核を担うスタータージェネレーター・電動機セグメントがリード

コンポーネントに基づいて、市場はスタータージェネレーター/電気モーター、電池パック、DC-DCコンバータ、パワーエレクトロニクス/インバータなど。

このうち、スタータージェネレーター/電気モーターセグメントは、トルクアシスト、回生ブレーキ、高度なアイドリングストップ動作などの主要なマイルドハイブリッド機能を可能にする中心的なコンポーネントであるため、市場を支配しています。統合型スターター ジェネレーター (ISG) とベルト駆動スターター ジェネレーター (BSG) は、システムのパフォーマンス、燃料効率の向上、運転の洗練に直接影響を与えるため、12V と 48V の両方のマイルド ハイブリッド アーキテクチャに不可欠なものとなっています。

たとえば、国際エネルギー機関 (IEA) によると、マイルド ハイブリッド システムにおける電気モーター ベースのトルク アシストは、MHEV によって達成される総燃費向上の最大 70% に貢献しており、システム効率におけるその重要な役割が強調されています。さらに、欧州自動車工業会 (ACEA) のデータによると、2024 年にヨーロッパで販売されたほぼすべての 48V マイルド ハイブリッド車には一体型またはベルト駆動のスターター ジェネレーターが装備されており、ほぼ普遍的に採用されていることを裏付けています。 OEM が SUV や大量生産乗用車全体でマイルド ハイブリッド システムの標準化を進めているため、スターター ジェネレーターと電気モーターの需要が他のコンポーネントを上回り続けており、このセグメントの市場での支配的な地位が強化されています。

バッテリーパック部門は、予測期間中に 7.2% の CAGR で成長すると予想されます。

マイルドハイブリッド車市場の地域別展望

世界市場は地理的に北米、ヨーロッパ、アジア太平洋、その他の地域に分類されます。

ヨーロッパ

[aLsUS27ウゾ]

マイルドハイブリッド車市場における欧州の優位性は、自動車協会の公式データと規制に基づく導入傾向によって強く裏付けられています。欧州自動車工業会 (ACEA) によると、2024 年に欧州連合での乗用車新規登録台数の 50% 以上を電動車が占め、電動車の中で単一最大のパワートレイン カテゴリを代表するのがマイルド ハイブリッドでした。さらに、ACEA のデータによると、EU で販売された新車の 40% 以上がマイルド ハイブリッドであり、OEM が EU の車両排出量 95 g CO₂/km の目標を達成する上でマイルド ハイブリッドが重要な役割を果たしていることが反映されています。

さらに、国際クリーン交通評議会 (ICCT) は、48V マイルド ハイブリッド システムの広範な導入により、車両あたり平均 10 ~ 15% の CO₂ 削減が可能となり、ヨーロッパで最もコスト効率の高いコンプライアンス技術の 1 つになったと報告しています。ドイツ、フランス、イタリア、英国などの主要な自動車市場は、OEMの強力な存在感と乗用車とSUVにわたるMHEVシステムの急速な標準化によって促進され、ヨーロッパのマイルドハイブリッド登録台数の65%以上を合わせて占めています。これらの協会に裏付けられた統計は、世界市場における欧州の主導的地位を明らかに強化しています。

ドイツのマイルドハイブリッド車市場

ドイツ市場は 2025 年までに約 151 億 4,000 万米ドルに達し、予測期間中に約 3.9% の CAGR で拡大すると予想されています。ドイツは、強力な自動車製造基盤と電動化技術の早期導入に支えられ、市場における欧州の優位性に大きく貢献しています。フォルクスワーゲン グループ、BMW、メルセデス ベンツなどの大手 OEM の本拠地であるドイツは、48V マイルド ハイブリッド システムを急速に統合してきました。乗用車EUのCO₂規制を満たすSUV。マイルド ハイブリッドは、高級モデルと大衆市場モデルの両方で標準パワートレインとして広く位置付けられており、ドイツは欧州最大の MHEV 市場の 1 つとなっています。

英国マイルドハイブリッド車市場

英国は、排出基準の厳格化、低排出ゾーンの拡大、燃料コストの上昇によって成長する市場を代表しています。自動車メーカーは、完全電動化に伴う高額な初期費用を回避しながら、消費者が排出ガスを削減できるよう、マイルドハイブリッドのバリエーションを提供するケースが増えています。 SUV やクロスオーバーに対する強い需要を背景に、英国市場では燃費と市街地でのドライバビリティを向上させるマイルド ハイブリッド システムが好まれており、同国が長期的なゼロエミッションモビリティ目標に向けて前進する中での着実な導入を支えています。

北米

北米は、燃費規制の強化、燃料価格の上昇、SUVやピックアップベースのプラットフォームの電動化の増加に支えられ、マイルドハイブリッド車の着実な成長市場を代表しています。 BEVが注目を集めている一方で、マイルドハイブリッドは、特に完全電動化が依然としてコストのかかる大型SUVや小型トラックにおいて、移行技術として重要な役割を果たし続けている。フォード、ゼネラルモーターズ、ステランティスなどの自動車メーカーは、燃費を改善し企業平均燃費(CAFE)基準を満たすために、マイルドハイブリッドシステムの統合を進めています。パフォーマンス重視の車両や大型車両フォーマットに対する消費者の好みは、実用性を損なうことなくトルクとドライバビリティを向上させるマイルド ハイブリッド システムの採用を後押ししています。

米国マイルドハイブリッド車市場

米国市場は2025年までに112億5,000万米ドルに達し、予測期間中に約5.8%のCAGRで拡大すると予想されています。米国は、企業平均燃費 (CAFE) 基準の厳格化、燃料価格の上昇、マイルド ハイブリッド車 (SUV および小型トラック) に対する消費者の強い需要によって、着実に成長している市場です。自動車メーカーは、車両コストを大幅に上昇させることなく燃費を向上させ、性能を向上させるために、大型車両にマイルド ハイブリッド システムを導入することが増えています。 BEV が勢いを増している一方で、特に完全電動化がコスト、航続距離、インフラストラクチャの課題に直面している分野では、マイルド ハイブリッドが重要な過渡期の役割を果たし続けています。

アジア太平洋地域

アジア太平洋地域は、中国、インド、日本、韓国などの主要経済国における自動車生産量の多さ、都市化の進行、排出ガス規制の強化によって、マイルドハイブリッド車の最も急速に成長している地域市場です。中国では、マイルド ハイブリッド システムが企業平均燃費 (CAFC) 目標の遵守をサポートしていますが、インドでは、CAFE II 基準と限られた充電インフラにより、完全電動化よりも手頃な価格のハイブリッド化が支持されています。日本と韓国の自動車メーカーはマイルドハイブリッド技術を活用して量販車の燃費を向上させているが、SUVの急速な普及により需要がさらに加速している。コストへの敏感さとインフラの制約により、マイルド ハイブリッドは魅力的な橋渡し技術となっており、アジア太平洋地域が市場の主要な成長エンジンとして位置づけられています。

中国マイルドハイブリッド車市場

中国は、大規模な自動車生産基盤、厳しい企業平均燃費(CAFC)規制、パワートレイン効率を重視する OEM の強力な取り組みに支えられ、アジア太平洋市場を支配しています。マイルド ハイブリッド システムは、手頃な価格を維持しながら燃費目標を達成するための費用対効果の高いソリューションとして、乗用車や SUV に広く採用されています。 BEVと比較してマイルドハイブリッドに対するインセンティブが限られているため、OEMは車両全体のコンプライアンスを達成するために依然としてMHEVに大きく依存しており、中国は販売量の点でこの地域最大の市場となっている。中国市場は2025年までに164億2,000万米ドルに達し、予測期間中に7.1%のCAGRで拡大しました。

インドのマイルドハイブリッド車市場

インドは、燃料価格の高騰、厳格な CAFE II 排出基準、限られた公共充電インフラを背景に、最も急速に成長している市場です。マイルド ハイブリッドは、価格に非常に敏感な市場において、燃料効率を向上させる実用的かつ手頃な手段を提供します。コンパクトカーやSUV全体での採用の増加と、燃料効率の高い車両に対する強い需要が相まって、他のアジア太平洋諸国よりも速いペースで市場の成長が加速しています。

国内マイルドハイブリッド車市場

日本は、トヨタ、ホンダ、スズキなどの強力な国内メーカーによってサポートされ、成熟した技術的に進んだ市場を代表しています。マイルド ハイブリッド システムは、特に都市部の走行条件において、燃料効率を向上させ、排出ガスを削減するために、小型および中型の車両に広く組み込まれています。フルハイブリッドが依然として優勢である一方、マイルドハイブリッドは、特にエントリーレベルおよび大衆市場セグメントにおいて補完的な役割を果たし続けています。

世界のその他の地域

世界のその他の市場は大幅なペースで成長し、予測期間中に 4.2% の CAGR を記録すると予想されます。ラテンアメリカ、中東、アフリカを含むこの地域は、マイルドハイブリッド車市場にとって新たな機会となっています。この導入は主に、燃料費の高騰、ユーロ 6 相当の排出ガス基準の段階的な実施、および燃料効率の高い乗用車に対する需要の高まりによって推進されています。インフラストラクチャと手頃な価格の課題により BEV の普及は依然として限られていますが、マイルド ハイブリッドは、充電エコシステムを必要とせずに効率を向上させる実用的なソリューションを提供します。 OEM は、規制の変更や消費者の嗜好の進化に対応するために、一部のモデルにマイルド ハイブリッド バリアントを導入することが増えており、これらの地域全体での段階的な市場拡大をサポートしています。

競争環境

主要な業界プレーヤー

大手 OEM は競合他社に先んじるため、複数の大容量プラットフォームにマイルド ハイブリッド システムを導入しています

マイルドハイブリッド車 (MHEV) 市場は適度に統合されており、大規模な生産能力、確立された電動化ロードマップ、ティア 1 サプライヤーとの緊密な統合を備えた、限られた数の世界的な自動車 OEM の強い存在感が特徴です。いくつかの地域およびニッチ企業がマイルド ハイブリッド バリアントを提供していますが、市場のリーダーシップは、特にヨーロッパとアジア太平洋地域で、複数の大容量プラットフォームにわたってマイルド ハイブリッド システムを展開する大手 OEM グループに集中しています。高い研究開発コスト、規制の複雑さ、サプライヤーのエコシステム統合の必要性が参入障壁として機能し、市場の高度な細分化を妨げています。同時に、OEM各社は排出基準を満たし、完全電動化への移行中にICEベースのポートフォリオを保護するために48Vマイルドハイブリッドアーキテクチャの標準化を競っており、競争は依然として激しい。

フォルクスワーゲン グループは、積極的な電動化戦略と、フォルクスワーゲン、アウディ、シュコダ、セアトなどの量販ブランドとプレミアム ブランドにわたる幅広い車両ポートフォリオを推進し、世界市場の主要企業の 1 つです。このグループは、EU の厳しい CO₂ 規制に準拠するために、特にヨーロッパでガソリンおよびディーゼル プラットフォームに 48V マイルド ハイブリッド システムを広く採用しています。

プロファイルされた主要なマイルドハイブリッド車会社のリスト

- フォルクスワーゲン グループ(ドイツ)

- トヨタ自動車株式会社(日本)

- ヒュンダイモーターグループ(韓国)

- BMWグループ(ドイツ)

- 本田技研工業株式会社(日本)

- メルセデス・ベンツ グループ (ドイツ)

- ルノーグループ(フランス)

- スズキ株式会社(日本)

- フォードモーターカンパニー(米国)

- ステランティス(オランダ)

主要な産業の発展

- 2025 年 7 月:EcoCar マガジンは、2025 年のエレクトリファイド トップ 50 アワードで、フィアット 600 ハイブリッドを「ベスト マイルド ハイブリッド コンパクト SUV」として表彰しました。この評価は、このモデルのデザイン、製造品質、技術革新、手頃な価格の強力な融合を強調しています。完全電動とハイブリッドの両方のパワートレイン オプションを備えたフィアット 600 は、多用途でコスト効率の高いコンパクト SUV を求める消費者にとって、魅力的な価値提案として際立っています。

- 1月2025年:現代自動車グループは、燃料効率を向上させ、システムコストを削減するために、48V MHEV のプラットフォームレベルの最適化を発表しました。

- 2025年3月:ステランティスは、欧州の工場全体で48V MHEV搭載車の生産能力が増加したことを確認した。

- 2024 年 9 月:メルセデス・ベンツ グループは、効率と NVH パフォーマンスを向上させるために、アップグレードされた ISG ベースのマイルド ハイブリッド アーキテクチャを導入しました。

- 2023 年 4 月:ルノー グループは、クリオとキャプチャーのラインナップ全体に 12V および 48V マイルド ハイブリッド パワートレインを導入しました。

レポートの範囲

世界のマイルドハイブリッド車市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併、買収の詳細に関する情報を提供します。調査レポートには、市場シェアと主要な運営企業のプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 6.3% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

車両タイプ別、アーキテクチャ別、コンポーネント別、および地域別 |

|

車種別 |

· セダン/ハッチバック · SUV · 小型商用車 · 大型商用車 |

|

アーキテクチャ別 |

· 12V マイルド ハイブリッド システム · 24V マイルド ハイブリッド システム · 48V マイルド ハイブリッド システム |

|

コンポーネント別 |

· スタータージェネレーター / 電気モーター · バッテリーパック · DC-DCコンバータ · パワーエレクトロニクス / インバーター · その他 |

|

地理別 |

· 北米 (車両タイプ別、照明位置別、照明タイプ別、機能別、販売チャネルおよび国別) o 米国 (車両タイプ) o カナダ (車両タイプ) o メキシコ (車両タイプ) · ヨーロッパ (車両タイプ別、照明位置別、照明タイプ別、機能別、販売チャネルおよび国別) o ドイツ (車両タイプ) o イギリス (車両タイプ) o フランス (車両タイプ) o ヨーロッパのその他の地域 (車両タイプ) · アジア太平洋 (車両タイプ別、照明位置別、照明タイプ別、機能別、販売チャネルおよび国別) o 中国 (車両タイプ) o インド (車両タイプ) o 日本 (車両タイプ) o 韓国 (車両タイプ) o アジア太平洋地域のその他の地域 (車両タイプ) · その他の世界 (車両タイプ別、照明位置別、照明タイプ別、機能別、販売チャネルおよび国別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 1,086 億 7,000 万米ドルで、2034 年までに 1,874 億 7,000 万米ドルに達すると予測されています。

2025 年のヨーロッパの市場価値は 440 億 1,000 万ドルでした。

市場は、2026 年から 2034 年の予測期間中に 6.3% の CAGR を示すと予想されます。

SUVセグメントは車種別で市場をリードしています。

厳しい排出規制と費用対効果の高い電動化が、市場の成長を促進すると予想される重要な要素です。

フォルクスワーゲン グループ、トヨタ自動車、現代自動車グループ、BMW グループ、メルセデス ベンツ グループが市場のトッププレーヤーです。

ヨーロッパが最大のシェアを占めて市場を独占しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート