粘液糖症治療市場の規模、シェア&産業分析、治療(酵素補充療法(ERT)、その他)、疾患タイプ(ムコポリソカカリドーシスI型、ムコポリソカカリドーシスII、ムコポリソカカリドーシス型IV型A、ムコポリサッカチャリドーシスVI、およびその他)、ruide riort by(intry of(riore of)doters( (ICV))、エンドユーザー(病院、専門クリニックなど)、および地域予測、2026-2034

粘液糖症治療市場の規模と成長

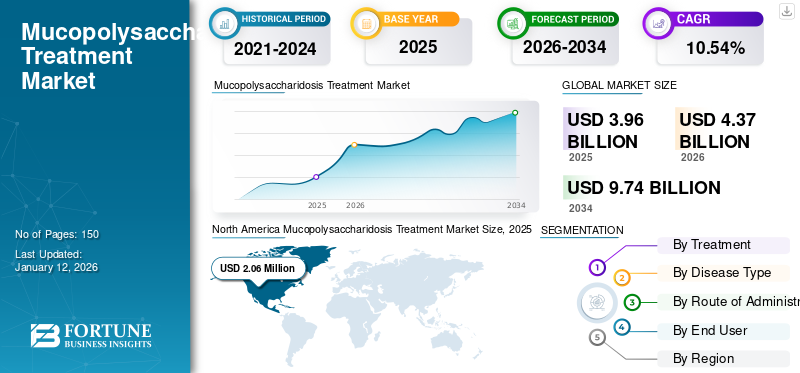

世界のムコ多糖症治療市場規模は2025年に39億6,000万米ドルに達した。市場は2026年の43億7,000万米ドルから2032年までに97億4,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)10.54%を示すと予測されている。北米は2025年に52.10%のシェアで世界市場を支配した。

粘膜糖症としても知られるMPSは、グリコサミノグリカン(GAG)と呼ばれるリソソーム酵素の欠如、欠乏、または誤動作によって引き起こされる主要なまれな代謝障害のグループを指します。砂糖を完全に分解できないと、硫酸塩、ヘパラン硫酸、硫酸ケラタンなどの特定の化合物の異常な蓄積につながります。 MPSの特徴的な症状の1つは、ハンター症候群やサンフィリッポ症候群など、いくつかのタイプのMPに存在する重度の神経症状の存在であり、多くの臨床段階企業がこれらの症状の管理のための新しい治療法に関与しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本におけるムコ多糖症治療市場のインサイト

日本は高度な医療インフラと希少疾病治療への関心の高まりにより、ムコ多糖症治療市場で重要な地域となっています。国内医療機関は新しい治療法や薬剤の導入に注力しています。研究開発は遺伝子治療、酵素補充療法、個別化医療に焦点を当てています。規制整備や保険制度のサポートが市場導入を後押ししています。患者アウトカム改善や治療効率向上が市場成長の主要要素です。国内企業とグローバル製薬企業の協業による技術革新の機会も広がっています。希少疾病への早期診断と治療の重要性が市場拡大を促しています。

世界ムコ多糖症(MPS)治療市場概要

市場規模:

- 2025年の価値:39億6,000万米ドル

- 2026年の価値:43億7,000万米ドル

- 2034年の予測値:97億4,000万米ドル(2026年から2034年までの年間平均成長率(CAGR)は10.54%)

市場シェア:

- 北米は、高い診断・治療率、活発な臨床試験活動、先進的な償還政策により、2025年に52.10%のシェアで世界市場を支配した。

- エンドユーザー別では、病院セグメントが2025年に61.4%のシェアを占めると予測。

主要国ハイライト:

- 日本:ムコ多糖症治療市場は2025年までに3億3390万米ドルに達すると予測。

- 中国:予測期間中に11.90%の高いCAGRを記録すると見込まれる。

- 欧州:予測期間中に9.9%のCAGRで成長すると予測。

粘液糖症治療市場の動向

希少疾患のR&Dの増加が市場の成長を促進する

粘液糖症(MPS)治療市場に存在する市場動向は、希少疾患または孤児疾患の治療分野の大手企業のパイプライン候補者の増加です。粘膜糖症は潜在的に深刻な孤児疾患グループであると考えられているため、ArmagenやRegenxbio Inc.などのいくつかの著名な臨床段階のバイオ医薬品企業は、新しい治療法の臨床試験に関与しています。希少疾患の治療法の開発へのこのイニシアチブの増加は、従来の医薬品ポートフォリオと比較して、これらのまれな疾患では主要な大ヒット薬の開発がより可能であるという事実によるものです。この傾向のもう1つの推進要因は、製薬会社が従来の薬や治療法の大規模な結果研究を実施することを義務付けられていることです。これは、いくつかの疾患タイプの粘液糖症などのまれな障害と比較して、心臓病や糖尿病などの疾患を治療する治療に適用できます。これは、予測期間中にムコポリソカリドーシス治療市場の成長をさらに積極的に促進すると予測されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

マーケットドライバー

満たされていない臨床的ニーズと市場の成長を促進するためのより良い治療結果による高度な治療の必要性

患者の幅広い治療薬の存在の欠如は、1つのタイプの治療の独占の作成につながっているため、酵素補充療法は市場の成長のための最も重要な推進力です。たとえば、粘液糖症II型(ハンター症候群)の治療のために、Elapraseは最も一般的に使用される治療薬、酵素補充療法(ERT)です。このERTは法外な高価な治療オプションであり、多くの場合、発展途上国の患者はコストの制約のためにこの治療に簡単にアクセスできません。 MPS治療のその他の治療薬には、MPS IV A(Morquio症候群)の治療のために投与されるVimizim(Elosulfase Alfa)が含まれ、市場での発射時に障害の年間治療に380,000米ドルの費用がかかると推定されています。したがって、インドなどの新興国の患者は、ほとんどの酵素補充療法(ERT)の6桁のコストにより、さまざまな政府からのアクセスを改善するためのイニシアチブが増加しているにもかかわらず、これらの治療を買う余裕があることがよくあります。予想される安価な代替品と高度な治療薬の発売は、予測期間中に世界のMPS治療市場の成長を促進することが期待されています。

もう1つの重要な駆動因子は、満たされていない臨床的ニーズとより良い治療結果のために、高度な治療薬の必要性の高まりです。現在の期間中、ElapraseやAldurazymeなどの治療薬は、障害の効果的な管理のための重要な要件である血液脳関門を交差させることができません。したがって、これらの治療薬は、最も深刻な影響を受けている粘液糖症(MPS)の患者の神経学的症状と合併症に適切に対処することはできません。たとえば、患者集団全体の約3分の2に影響を与える最も重度の症状を抱えるハンター症候群の患者では、神経学的症状は著しく障害を抱えています。現在使用されている治療薬は神経学的症状を治療することができないため、集団のかなりの割合が適切な治療が必要なままです。これは、粘液糖症のあらゆる種類の症状の管理を支援し、予測期間中にMPS治療市場規模の成長を促進する効果的な治療薬の需要を推進すると予想されています。

主要なプレーヤーのR&Dパイプラインで臨床段階の候補者の数が増えて市場を推進する

希少障害の増加に対する進行治療の開発のためのかなりの数のパイプライン候補があり、粘膜症のいくつかのタイプは、この疾患の重症度のためにこれらの企業にとって重要な疾患グループの1つです。 National Organization for Rare Disorders(NORD)(NORD)によると、すべての疾患タイプの粘液糖症の有病率は、出生25,000人に1人と推定されています。 2019年4月に、日本では、推定150人が粘膜不炭酸症II型(ハンター症候群)に苦しんでいることが報告されました。このような運転要因は、さらに著名で重要なパイプライン候補の存在につながります。 Armagen、Denali Therapeutics、およびRegenxbio Inc.はすべて、臨床試験のさまざまな段階でさまざまなタイプのMPのパイプライン候補を持っています。高度な治療薬の必要性と組み合わされた上記の要因は、これらの治療薬の需要を促進し、MPS市場の成長を刺激することがさらに予想されています。

市場の抑制

診断率の低下と、市場を抑制するための新しい国の治療率の低下と相まって、高コストの治療法

最近では、診断が洗練されているため、アジアなどの新興地域を含むいくつかの国でMPの有病率が高く、これらの治療法の広範な使用法を抑制している特定の要因があります。 MPSの主力治療である酵素補充療法(ERT)に関連する高コストにより、市場の成長を制限する主要な要因の1つは、新興国の低レベルの治療率です。これにより、治療を受けている患者の数が厳しく制限され、MPSの患者のかなりの割合が治療を受けられないため、治療を受けずに残されます。多くの場合、これらの治療法は、意識の欠如とこれらの治療法の支払いの選択肢のために、発展途上国の患者が利用できません。これらの国の政府はしばしばこれらの疾患に関して適切な認識を持たず、それらを適切に払い戻しません。もう1つの重要な制限要因は、粘液糖症の診断に関連する遅延です。 2024年に発表された研究では、希少疾患の孤児院ジャーナルでは、粘液糖症I型と粘液糖症III型の2つのウルトラオーファン疾患の診断遅延を短縮できないことが示されました。そのような要因は、市場の成長をさらに抑制することがさらに期待されています。

セグメンテーション

治療分析による

酵素補充療法(ERT)は、グローバル市場を支配することが期待されています

治療に基づいて、グローバル市場は酵素補充療法(ERT)などに分割されます。 MPSが属する障害のグループであるリソソーム貯蔵障害の主要な治療法は、酵素補充療法(ERT)です。これらの酵素補充療法は、ムコポリシカリドーシスが発生するため、体内の酵素の欠落または不足している酵素を置き換えるか、生成することを目指しています。したがって、酵素補充療法(ERT)セグメントは、2024年にムコポリシカリドーシス治療市場シェアを支配しました。MPSの世界的に治療する規制当局によって承認された唯一の主要な治療法は、酵素補充療法(ERT)です。たとえば、ムコポリシカリドーシスII型(ハンター症候群)の場合、承認された2つの製品は、両方ともERTであり、グローバル市場のこのセグメントの支配に貢献したElapraseとHunteraseのみです。

その他のセグメントは、比較的強いCAGRで成長すると予想されます。予測期間中の粘液糖(MPS)治療市場の成長は、造血幹細胞移植(HSCT)の使用に関する臨床試験の増加によって促進されると予想されます。幹細胞移植以外に、多くの顕著な臨床段階のバイオ医薬品会社が、ハンター症候群のパイプライン候補を持つSangamo Therapeuticsを含む遺伝子治療に関する試験を実施しています。

疾患タイプ分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

主要製品の存在により病気の種類を支配するMPS II(ハンター症候群)

疾患タイプの観点から、市場は粘膜症症候群/ハーラー症候群/Scheie症候群、ハンター症候群、ムコポリソシカリド症、ムコポリシカカリドーシスタイプIVとしても知られる粘膜症候群/シェイエ症候群/Scheie症候群とも呼ばれるムコポリソカカリドーシスIに分割されています。症候群、その他。ムコポリシカリドーシスII型(ハンター症候群)は、ハンターゼやエラプラゼなどの主要な製品が存在するため、市場を支配すると予想されます。これらの製品はどちらも、市場収益分配のかなりの部分を占めています。ムコポリソカリドーシスI型、粘液糖症IV型A、および粘液糖症VI型を含む、世界の粘膜骨症治療市場の他のセグメント。このような要因は、予測期間中に市場を推進することが期待されています。疾患タイプにより、粘膜糖系II型セグメントは生成されると予測されています2億3,690万米ドル2025年までに収益。

もう1つのセグメントには、粘液糖症VII型(SLY症候群)が含まれており、その製品の製品(Vestronidase Alfa-VJBK)は、予測期間中に強力な成長率を登録することが予想されます。市場における主要な酵素補充療法(ERT)製品の導入とともに、粘膜糖症タイプの拡大する有病率は、予測期間中にセグメントの成長を促進すると予想されます。

管理分析のルート別

セグメントの優位性を助けるために、静脈内の主要な治療法の存在

管理ルートに関しては、市場は静脈内および脳室内(ICV)にセグメント化されています。 MPS治療の治療法のほとんどは静脈内注射のみを介して投与されるため、静脈内タイプは、管理セグメントルートの収益分配の大部分を説明すると予想されます。たとえば、最も顕著ですハンター症候群の治療、Elapraseは静脈内投与されます。静脈内治療薬は粘液糖症治療市場を独占しており、予測期間に市場シェアを管理することが期待されています。

静脈内ではなく、投与経路が脳室内(ICV)である他の承認された治療薬はハンターゼです。これらの治療法の他の国での承認の高まりは、世界中の他の国での予想される導入とともに、予測期間中にセグメントの成長を促進すると予想されています。

エンドユーザー分析による

セグメントの優位性を可能にするために、病院での治療薬の投与の増加

エンドユーザーに基づいて、市場は病院、専門クリニックなどにセグメント化されています。病院セグメントの支配を支援する重要な要因は、MPS治療で使用される治療薬が、ケアや適切なガイドラインを備えた病院などの環境でこれらの治療法を管理できる訓練を受けた医療専門家によってしばしば管理できることです。これにより、MPS治療ガイドラインへの適切な順守と、注入部位感染のリスクの増加を管理するための安全な環境で、静脈内投与しなければならない重要な治療薬の投与が可能になります。 エンドユーザーによって、病院セグメントは61.4%2025年に共有します。

いくつかのタイプの粘液糖(MPS)患者の治療と管理のために高度な専門的ケアの必要性が高まっているため、専門クリニックの数が増えているため、このセグメントの優位予測期間の原因となる主要な要因の1つです。 また、これらの専門クリニックの多くは先進国に拠点を置いており、その結果、市場収益が強いことになります。また、治療ガイドラインの設定に関するブラジル政府のイニシアチブなど、政府のイニシアチブの増加も、セグメントの成長に貢献すると予想されています。

地域分析

North America Mucopolysaccharidosis Treatment Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米の粘液糖(MPS)治療市場規模は2024年に186万米ドルでした。この市場の特徴の一部は、これらの治療法の適切な払い戻しポリシーと相まって、多くのまれな障害のより高い診断と治療率です。これらの要因は、高度な治療オプションに対する患者集団間のより高い意識と相まって、診断の洗練度の向上、重要な臨床試験の存在、主要な臨床段階のバイオ医薬品企業の存在がパイプライン候補であり、世界市場の地域の最高のシェアを担当しています。

欧州市場は、予測期間中に2番目に大きな収益分配を考慮すると予想されています。 ElapraseやAldurazymeなどの地域における主要な製品の存在は、2025年から2032年にかけてヨーロッパでMPS治療の需要を促進すると予想されています。ヨーロッパはで成長すると予想されています9.9%のCAGR予測期間中。

アジア太平洋地域は、予測期間中に最高のCAGRを登録すると予測されています。アジア太平洋地域の日本でのハンターゼなど、いくつかの治療法の発売、承認のための規制アプリケーションの増加により、この地域での今後の製品が発売され、地域における強力な患者集団基盤の存在が存在することが、農業期間中のアジアのアジア市場の治療市場の成長に燃料を供給すると予測されています。日本の粘液糖治療市場に到達すると予想されます333.9百万米ドル2025年までに、中国は強いものを目撃すると予測されています11.90%のCAGR予測期間中。

世界市場の残りはラテンアメリカと中東とアフリカで構成されており、現在は初期の段階にあります。しかし、これらの地域での医療インフラストラクチャの開発、政府のイニシアチブの増加、およびまれな障害に対する認識の高まりは、予測期間中の粘液糖症治療市場の需要に燃料を供給すると予測されています。

主要業界のプレーヤー

シャイアのムコポリソカカリドーシス(Takeda Pharmaceutical Company Limited)に焦点を当てる主要な製品とコアに焦点を当てています バイオマリン、会社を主要な地位に駆り立てる

ムコポリソカリドーシス(MPS)治療市場の競争環境は、少数の主要なプレーヤーが支配する競争の環境を描いています。 Shire(現在はTakeda Pharmaceutical Company Limitedが所有)、そのElapraseの顕著な製品が強力な収益シェアを指揮し、Biomarinが主要な市場プレーヤーの一部です。たとえば、Elaprase(Idursulfase)のShire(Takeda Pharmaceutical Company Limited)の製品は、治療結果の観点からの効率、およびMPS IIの治療における不可欠性も、ムコポリッソ糖症治療における会社の支配の原因となる顕著な要因です。バイオマリンには、その製品ポートフォリオにアルデュラザイム、ビミジム、およびナグラザイムの主要な製品があり、3種類の粘液糖症をカバーしています。

しかし、Armagen、およびRegenxbio Inc.は、潜在的な薬物候補と臨床試験に参加した著名な臨床段階のバイオ医薬品企業の一部です。これらの企業は、主要な規制当局の承認を通じて予測期間中に市場シェアを獲得する態勢が整っているため、これはグローバル市場にプラスの影響を与えると予測されています。

プロファイルされた主要企業のリスト:

- シャイア(Takeda Pharmaceutical Company Limited)

- Denali Therapeutics

- アーマジェン

- Regenxbio Inc.

- Sangamo Therapeutics

- バイオマリン

- リソゲン

- Abeona Therapeutics Inc.

- Ultragenyx Pharmaceutical

- Genzyme Corporation

- その他

主要な業界開発:

- 2020年2月 - 主要な臨床段階のバイオ医薬品会社であるLysogeneは、Sanfilippo症候群としても知られるMPS IIIAのLys-SAF302遺伝子治療のパイプライン候補のFDAファストトラック指定を受けました。

- 2019年4月 - 細胞および遺伝子治療開発の主要な統合リーダーであるAbeona Therapeuticsは、Sanfilippo症候群BまたはMPS IIIBの治療のために、ABO-101のパイプライン候補のFDAファーストトラック指定を受けました。

- 2018年8月 - Ultragenyxは、Sly症候群としても知られる粘液糖VIIの治療のために、ヨーロッパでのMepsevii(Vestronidase Alpha)の承認を発表しました。

報告報告

ムコポリソカリドーシス治療市場レポートは、市場の詳細な分析を提供し、重要な地域(2018)、パイプライン分析、主要な産業開発、主要な地域、主要な領域、主要な領域、ムコポリソ酸化シナリオの新たな治療の概要、および再remburs症の概要による主要な粘液糖症タイプの有病率などの主要な側面に焦点を当てています。これに加えて、このレポートは市場動向に関する洞察を提供し、主要な業界の発展を強調しています。前述の要因に加えて、このレポートには、近年市場の成長に貢献してきたいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

治療によって

|

|

病気の種類によって

|

|

|

管理ルートごと

|

|

|

エンドユーザーによって

|

|

|

地理によって

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2026年に43億7000万米ドルであり、2034年までに97億4000万米ドルに達すると予測されている。

2025年、世界の市場規模は39億6000万米ドルに達した。

年平均成長率(CAGR)10.54%で成長し、予測期間(2026-2034年)において市場は着実な成長を示す見込みである。

酵素補充療法(ERT)セグメントは、予測期間中にこの市場の主要なセグメントになると予想されます。

市場でのより高度な治療薬の予想される導入は、満たされていない臨床的ニーズと相まって、この市場の需要を高めています。

Biomarin and Shire(Takeda Pharmaceutical Company Limited)は、世界市場の主要なプレーヤーです。

北米は2025年にこの市場シェアを支配しました。

市場のプレーヤーによるR&Dおよび臨床試験の成長は、市場におけるムコポリソカキ症治療の有病率と意識の向上と相まって、高度で効率的な治療法の開発につながります。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。