モーターラミネート市場規模、シェアおよび業界分析、車両タイプ別(ハッチバック/セダン、SUV、LCV、およびHCV)、推進力別(ICEおよび電気)、モーター用途別(推進力、補助システム、エネルギー回生およびアイドリングストップ)、製造プロセス別(スタンピング、レーザー切断、およびエッチング)、材料別(シリコン鋼、コバルト合金、およびその他)、モータータイプ別(永久磁石)同期モーター (PMSM)、誘導モーター、ブラシレス DC モーター (BLDC)、その他)、および地域予測、2026 ~ 2034 年

モーターラミネートの市場規模と今後の見通し

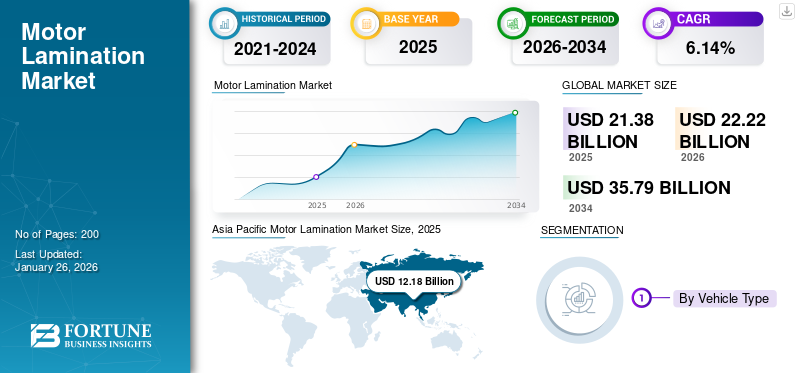

世界のモーターラミネート市場規模は、2025年に213億8000万米ドルと評価されています。市場は2026年の222億2000万米ドルから2034年までに357億9000万米ドルに成長すると予測されており、予測期間中に6.14%のCAGRを示します。アジア太平洋地域は 2025 年に 56.99% のシェアを獲得し、世界市場を支配しました。

モーターの積層とは、電気モーターのコアを形成するために積み重ねられた鋼または鉄の薄い層を指します。これらの積層シートは渦電流を最小限に抑えることでエネルギー損失を低減し、モーター効率を向上させます。自動車用途では、これによりモーターがスムーズに動作し、発熱とエネルギー消費が削減されます。積層コアは電気自動車 (EV) やハイブリッド システムにとって重要であり、全体的なパフォーマンスと寿命を向上させます。

電気自動車(EV)の需要の高まりにより市場は成長しています。ハイブリッド車、効率的なモーターコンポーネントが必要です。しかし、高度な積層技術に伴う高い製造コストが制約となっています。一方、高級鋼や革新的な製造プロセスなどのモーターの設計と材料の継続的な進歩により、予測期間中の市場の成長が促進されると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

モーターラミネート市場の重要なポイント

- 2025年の市場規模:213億8,000万ドル

- 2026年の市場規模:222億2,000万ドル

- 2034 年の予測市場規模: 357 億 9,000 万ドル

- CAGR: 2026 ~ 2034 年で 6.14%

- アジア太平洋地域は、2025 年に 56.99% のシェアを獲得し、モーター ラミネート市場を独占しました。

- SUVセグメントは、2026年には47.37%の最大の市場シェアを占めると予想されています。

- ICE セグメントは、2026 年に 77.41% のシェアを獲得して市場を支配すると予測されています。

アジア太平洋地域

急速なEV導入と自動車製造により、アジア太平洋地域は2026年に127億2,000万米ドルに達しました。

北米

北米は、先進的なモーター技術に支えられ、2026 年には 39 億 5,000 万米ドルに達すると予測されています。

ヨーロッパ

欧州は電気自動車生産の増加により、2025年には18.43%の市場シェアを保持した。

私たち。

米国市場はEV製造の拡大により、2026年には33億6,000万米ドルに達すると予測されています。

日本

日本は電動モビリティへの投資に支えられ、2026年には7億ドルに達すると予測されている。

続きを読む

市場動向

市場の推進力

電気自動車産業の成長が市場の需要を促進

EV は電気モーターに大きく依存しており、ラミネートはエネルギー損失の削減、モーターの性能の向上、車両全体の効率の向上において重要な役割を果たします。 EVの採用が世界的に増加する中、自動車メーカーは性能、航続距離、エネルギー効率の基準を満たすためにモーター技術の向上に注力しています。ラミネート加工は、渦電流損失を最小限に抑え、発熱を削減し、エネルギー使用を最適化することでこれらの目標を達成するのに役立ちます。これらはすべて、自動車分野での EV の長期的な成功にとって重要です。したがって、電気自動車予測期間中に市場の需要を生み出す上で重要な役割を果たします。

国際エネルギー機関は、2023 年には世界で約 1,400 万台の電気自動車が販売されたと発表しました。これは 2022 年から 35% 増加し、道路を走る電気自動車の総数は 4,000 万台に達しました。週間登録台数は25万台を超え、2013年の年間登録台数を上回った。電気自動車は世界の自動車販売台数の18%を占め、2022年の14%、2018年のわずか2%から増加し、バッテリー電気自動車が在庫の70%を占めた。

市場の制約

市場の成長を妨げるサプライチェーンの制約

モーターのラミネート市場は、効率的なラミネートの製造に不可欠なシリコン鋼、コバルト、その他の合金などの特定の原材料に依存しているため、制約を受けています。これらの材料の入手しやすさと価格の変動は、生産コストとサプライチェーンの安定性に大きな影響を与えます。地政学的要因、自然災害、貿易制限などによりこれらの原材料の供給に混乱が生じると、遅延や生産コストの増加につながり、市場の成長が制限されます。この依存関係により、メーカーは市場の拡大を妨げる外部要因に対して脆弱になります。

戦略国際問題研究所は、2025 年 2 月に米国の鉄鋼価格が 8.2% 上昇し、アルミニウム価格が 5.7% 上昇すると予測しています。この急増は、自動車製造、建設、産業用工具などの業界に直接影響を及ぼし、これらの業界はすべてこれらの金属に大きく依存しており、検討された期間にわたる市場の成長が抑制されます。

市場機会

新興市場は成長の機会を提供する

新興市場、特にアジア太平洋、南米、アフリカなどの地域には、大きな成長の機会があります。急速な工業化、都市化の進行、可処分所得の増加により、自動車の生産と需要が増加しています。これらの地域の国々がより厳格な排ガス基準と燃費基準を採用するにつれ、自動車メーカーは効率的なモーターシステムを必要とする電気自動車やハイブリッド車への投資を増やしています。この変化により、性能とエネルギー効率を向上させるための高度なモーター積層構造の需要が高まっています。さらに、電気自動車インフラの拡大とこれらの市場における消費者によるEVの受け入れにより、高品質のモーター部品の必要性がさらに高まっています。主要企業は発展途上国に投資して工場を設立し、予測期間中のモーターラミネート市場の需要を刺激しています。 2024 年 8 月、イタリアの電動モーター部品メーカーである EuroGroup Laminations はインドの Kumar Precision Stampings の株式の 40% を取得しました。

市場の課題

高い初期コストと技術的な複雑さが市場拡大の課題に

モーター用の積層板の製造には、高品質のシリコン鋼などの特殊な材料と複雑なプロセスが必要であり、費用が増加します。さらに、製造における高度な技術と精度の必要性により、コストがさらに増加します。これらのコストが高いため、特に小規模メーカーや価格に敏感な市場にとって、ラミネート加工は手頃な価格ではありません。その結果、自動車メーカーはよりコスト効率の高い代替品を模索したり、先進的なモーター技術の採用が遅れたりして、市場の拡大が遅れています。これは市場の需要に挑戦します。

モーター積層市場の動向

市場のトレンドに応えるために軽量素材に焦点を当てる

軽量モーター積層により電気モーターの総重量が軽減され、エネルギー効率が向上し、寿命が延びます。バッテリーEVの性能に欠かせない寿命。メーカーは、高強度で薄い鋼や代替合金などの革新的な材料を徐々に使用して、重量を削減しながら同等またはそれ以上の効率を提供する積層板を作成しています。この傾向は、特に成長する電気自動車やハイブリッド車セグメントにおいて、燃費と性能を向上させるために車両の重量を軽減するという広範な自動車業界の目標と一致しています。

2024 年 6 月、ファインツール システムはグルロック MD プロセスを開始しました。これは、エネルギー損失の原因となる機械的接合部を接着剤で置き換えることにより、ローターとステーターの生産を改善します。この方法により、材料コストとエネルギー使用量が削減され、モーターの効率が向上します。これにより、より薄いシートを使用できるようになり、より強力なスタックを作成できます。さらに、glulock MD は電気モーター用の統合冷却ソリューションをサポートし、パフォーマンスとコンパクト性を向上させます。ファインツールの進歩は e-モビリティの限界を押し広げ、最大 10% の効率向上と鉄損の 30% 削減を達成し、電気モーターの航続距離を向上させています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

新型コロナウイルス感染症(COVID-19)の影響

新型コロナウイルス感染症(COVID-19)のパンデミック中、初期のロックダウンと世界的なサプライチェーンの混乱により、生産の遅延と自動車製造の一時停止が生じ、モーターのラミネートの需要が減少しました。さらに、原材料と労働力の不足が製造能力に影響を与えました。しかし、回復が始まるにつれて電気自動車 (EV) への移行が進み、エネルギー効率の高いモーター部品の需要が高まりました。課題はあるものの、パンデミックはグリーンテクノロジーの導入を加速させ、EVやハイブリッド車のモーター用ラミネートの長期的な成長機会を生み出しました。

セグメンテーション分析

車種別

SUVの人気の高まりがセグメントの成長を促進

車種に基づいて、市場はハッチバック/セダン、SUV、LCV、および HCV に分類されます。

SUV セグメントは 2026 年に市場の 47.37% を占めると予想されており、予測期間中に最も急速に成長する CAGR で発展すると考えられています。より大きく、より安全で、より多用途な車両を求める消費者の好みによって SUV の人気が高まり、このセグメントの生産が増加しました。 SUV が主流の車種になるにつれ、自動車メーカーは期待される性能を満たすために高効率のモーター システムを必要としています。強力で効率的なモーターに対するこの需要は、特に大型車両においてモーターの性能とエネルギー効率の向上に役立つ積層の必要性を直接的に引き起こします。

国際エネルギー機関の報告によると、2023 年の世界の自動車販売の 48% を SUV が占め、これは記録を樹立し、より大型でより重い自動車への嗜好の高まりという 21 世紀初頭の主要な自動車トレンドを強化するものでした。

小型商用車セグメントは、2024 年に 2 番目に大きな市場シェアを保持しました。物流や配送などの業界全体で小型商用車の需要が高まっているため、効率的で耐久性のあるモーター システムの必要性が高まっています。 LCV は物品の輸送に不可欠であり、強力なモーターを必要とします。 LCV の生産量が増加するにつれて、モーターの性能とエネルギー効率を向上させ、LCV が運用要件を満たし、燃料消費量を削減できるようにするためのラミネートの需要も並行して発生しています。これにより、予測期間中のセグメントの成長が促進されます。

推進力による

ハイブリッド車への注目の高まりがICEセグメントの成長を促進

推進力別の市場は、ICE や電動などのカテゴリに分類されます。

ICE セグメントは、2026 年に 77.41% のシェアを獲得して市場を独占すると予想されています。内燃エンジンとエンジンを組み合わせたハイブリッド車の台頭 電気モーター、ICEセグメントにおけるラミネートの需要が高まっています。ハイブリッド車は ICE と電気モーターの両方に依存しているため、エネルギー損失を削減し、パフォーマンスを向上させるために効率的な積層が必要です。ハイブリッド技術がさらに普及するにつれて、ICE 車両セグメント内で高性能モーター積層板の需要が高まり続けています。

電気セグメントは、2026 年から 2034 年の予測期間にわたって 7.20% の CAGR で成長すると考えられています。世界中の政府は、さまざまな奨励金、減税、厳格な排ガス規制を通じて電気自動車の導入を支持しています。これらの政策は自動車メーカーがEVの生産を加速することを奨励しており、その結果、電気モーターやモーター積層板の需要が増加します。モーターの積層化は、EV メーカーがエネルギー効率の基準と性能の期待を満たすのに役立ち、市場の電気自動車セグメントの成長を促進します。

欧州自動車工業会 (ACEA) によると、フランスは電気自動車や代替燃料車の普及を促進するために、さまざまな税制上の優遇措置やインセンティブを提供しています。これらには、電気自動車、ハイブリッド自動車、CNG、LPG、および E85 を使用する車両に対する免除が含まれており、その範囲は 50% から全額免除の範囲です。 BEV、FCEV、プラグインハイブリッド電気自動車など、航続距離が 50 km を超える種類の電気自動車はマルス税が免除されます。 CO2排出量が60g/km未満の車両(ディーゼルを除く)はTVS税が免除されます。政府は、47,000ユーロ(49,220.33米ドル)以下、2.4トン以下の新型BEVおよびFCEVに対して、低所得世帯向けに最大7,000ユーロ(7,330.69米ドル)のボーナスを提供している。

モーター用途別

EVの需要の高まりと車載電子機能の増加が補助システム市場の成長を促進

市場はモーターの用途に基づいて、推進、補助システム、エネルギー回収、アイドリングストップに分類されます。

補助システム部門は、2026 年に 51.13% という圧倒的な市場シェアを保持すると予想されています。ハイブリッド モデルや電気モデルの台頭により、自動車用途における効率的なモーターの需要が大幅に高まっています。エアコン、パワーステアリング、ブレーキなどの補助システムは電気モーターに依存しているため、最適なパフォーマンスを得るには積層が重要です。 EVの普及が進むにつれて、より多くの補助モーターが必要となり、これらのシステムの効率と寿命をサポートするという市場の需要が高まっています。

エネルギー回収セグメントは、2026 年から 2034 年の予測期間にわたって最も急速に成長する CAGR で推進すると考えられています。特に電気自動車やハイブリッド自動車の回生ブレーキ システムは、ブレーキ中に失われるエネルギーを捕らえて蓄えるように設計されています。高性能ラミネートを備えた効率的なモーターは、エネルギー損失を最小限に抑え、全体的な回収効率を向上させるため、このプロセスには不可欠です。回生ブレーキを統合する自動車メーカーが増えるにつれ、エネルギー回収用途における高度なラミネートの需要が高まり続け、車両のエネルギー管理の向上に貢献しています。

2023 年 6 月、ZF は優先サプライヤーおよび開発パートナーとして、英国の電気自動車メーカー Tevva と協力して、7.5 トン バッテリー用の回生ブレーキ システムを開発しました。電気トラック。これには、ZF が Tevva のエンジニアと緊密に連携して、電子ブレーキ システム (EBS) を Tevva のゼロエミッション電気トラックに統合することが含まれていました。

推進セグメントは、予測期間 (2026 ~ 2034 年) 中に 4.90% という大幅な CAGR で成長する可能性があります。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

製造工程別

デザインの多様性によりスタンピング セグメントの採用が拡大

製造プロセスに基づいて、市場はスタンピング、レーザー切断、エッチングに分類されます。

スタンピング部門は、2026 年に市場シェアの 54.59% に達すると予想されています。スタンピングにより、メーカーはさまざまな自動車用途に適合する幅広い積層形状とサイズを作成できます。この多用途性は、小型の補助システムから大型のトラクション モーターまで、特定のモーター設計に対応する特殊なコンポーネントを製造するために不可欠です。スタンピングは、積層の形状とサイズを高精度でカスタマイズできるため、自動車産業におけるモーター積層の製造に好まれる方法となっています。

レーザー切断セグメントは、2025 年から 2032 年の予測期間中に 6.20% という最も急速に成長する CAGR で発展すると考えられています。レーザー切断は、最適なモーター性能にとって重要な積層形状の優れた精度と精度を実現します。このプロセスにより、誤差を最小限に抑えた複雑で微細なカットが可能になり、正確な仕様に合わせたラミネートが確実に製造されます。この精度により欠陥が減少し、モーター効率が向上するため、レーザー切断は、高性能自動車モーターで使用されるモーター積層板の製造に推奨される方法となっています。

素材別

EV導入の増加によりケイ素鋼の需要が高まる

材料に基づいて、市場はケイ素鋼、コバルト合金などに分けられます。

シリコン鋼はモーター積層板市場で最大のシェアを保持しており、2025 年から 2032 年の予測期間中に最も急速に成長する CAGR で発展すると考えられています。ケイ素鋼は優れた磁気特性で知られており、これは自動車モーターのエネルギー損失を減らすのに重要です。この材料の高い透過性は効率的なエネルギー伝達を可能にし、ラミネートに最適です。電気自動車の普及が進むにつれ、モーター効率を最適化し、車両の航続距離を向上させるために、シリコン鋼などの高性能材料の需要が高まり、市場での使用が直接促進されます。このセグメントは、2025 年に市場シェアの 60.09% を獲得すると予測されています。

その他のセグメントは、2024年に2番目に大きな市場シェアを保持しました。市場を牽引するその他の材料には、軽量で耐食性のあるアルミニウム合金、高周波動作でのエネルギー損失を低減する軟磁性複合材、高温耐性を実現するニッケル合金、電気自動車の導電率を向上させエネルギー損失を低減する銅、軽量でエネルギー効率の高い焼結積層板用の鉄粉などが含まれます。これらの材料は、成長する自動車産業においてモーターの性能、効率、耐久性、および車両全体の機能を強化します。このセグメントは、予測期間 (2025 ~ 2032 年) 中に 5.50% の CAGR を記録すると予測されています。

モーターの種類別

EV での幅広い用途が永久磁石同期モーター (PMSM) セグメントの成長を促進

市場はモーターの種類によって、永久磁石同期モーター (PMSM)、誘導モーター、ブラシレス DC モーター (BLDC) などに分類されます。

永久磁石同期モーター (PMSM) セグメントは 2024 年に市場を支配し、2025 年から 2032 年の予測期間中に最も急速に成長する CAGR で発展したと考えられています。これらは、電気自動車 (EV) での高い効率とパフォーマンスにより広く支持されており、より優れた出力重量比を実現します。安定したトルクを提供し、エネルギー効率を向上できるため、人気の選択肢となり、市場の成長を推進しています。自動車メーカーは、車両の航続距離を向上させ、エネルギー消費を削減するために PMSM を採用しており、これが需要を高めています。このセグメントは、2025 年に市場シェアの 48.82% を獲得する予定です。

2024 年 10 月、マーレとヴァレオは、上位セグメントの車両向けに磁石を使用しない電気モーターのポートフォリオを拡大しました。両社は、220kWから350kWの範囲のピーク出力を提供する、磁石を使用しない電動アクスルシステムの開発で協力したことを明らかにした。同社は、磁石のない電気モーターの性能と効率を向上させるために設計された画期的なテクノロジーである iBEE システム (内部ブラシレス電気励起) を導入しました。

誘導モーターセグメントは、2024 年に 2 番目に大きな市場シェアを保持しました。誘導モーターは、特に PMSM などの他のタイプのモーターと比較して、コスト効率の高い製造で知られています。シンプルな設計と永久磁石ではなく誘導に依存しているため、より安価に製造できます。このコスト上の利点により、さまざまな自動車用途における誘導モーターの普及が促進され、モーター積層市場の成長に貢献しています。

ブラシレス DC モーター (BLDC) セグメントは、予測期間 (2025 ~ 2032 年) 中に 5.30% という大幅な CAGR で成長する可能性があります。

モーターラミネート市場の地域別展望

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域にわたって調査されています。

アジア太平洋地域

Asia Pacific Motor Lamination Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は 2025 年に世界市場の 56.99% を獲得し、121 億 8000 万米ドルの収益を生み出し、2026 年には 127 億 2000 万米ドルに達すると予測されています。アジア太平洋地域は市場を支配しており、2026 年から 2034 年の予測期間中に最も急速に成長する CAGR を推進しているとも考えられています。アジア太平洋地域では、環境意識の高まりとコスト効率が高くメンテナンスの少ない車両への要望により、電気自動車に対する消費者の関心が急速に高まっています。この需要は世界最大のEV市場である中国で特に強い。自動車メーカーは、持続可能な自動車に対する消費者の嗜好に応えるため、効率的な電気モーターを必要とし、その結果、ラミネートの需要が高まります。この地域でのEVおよびハイブリッドの採用の増加は、モーターのラミネート市場の拡大に大きく貢献しています。中国は2026年に46億9000万ドルを取得する構えだ。

国際エネルギー機関は、2023 年には世界の新規電気自動車登録台数のほぼ 60% が中国で占められると発表しました。中国の自動車総販売に占める電気自動車の割合は、2022年の29%から2023年には35%を超え、新エネルギー車(NEV)の市場シェア20%という同国の2025年の国家目標を前倒しで達成することに成功した。

インドの価値は 2026 年に 7 億 2,000 万米ドルと推定され、一方、日本の価値は同年に 7 億米ドルになると予測されています。

北米

北米は、2025 年に世界市場に約 38 億 2,000 万ドルを貢献し、シェア 17.88% を占め、2026 年には 39 億 5,000 万ドルに達すると予想されています。高度なラミネートの開発を含むモーター技術の継続的な革新が、北米のモーターラミネート市場の成長を推進しています。これらの進歩は、モーター効率の向上、エネルギー損失の削減、車両全体の性能の向上に重点を置いています。渦電流損失と発熱を低減する高級鋼の使用や積層設計の改善などの革新は、電動モーターの製造において不可欠なものになりつつあります。自動車メーカーがより高性能でエネルギー効率の高い電気自動車を目指して努力するにつれ、最先端のラミネートの需要が増加し、市場の拡大に貢献しています。米国市場は拡大を続けており、2026 年には市場価値が 33 億 6,000 万米ドルに達すると予測されています。

ヨーロッパ

2025 年の欧州市場は 39 億 4,000 万米ドルで、世界需要の 18.43% を占め、2026 年には 40 億 8,000 万米ドルに成長すると予測されています。この地域は 2024 年には第 2 位の市場となりました。フォルクスワーゲン、BMW、ダイムラーなどの大手を含む多くの欧州自動車メーカーは、長期戦略の一環として電気自動車の開発にますます注力しています。英国市場は成長を続けており、2026年には6億2,000万米ドルに達すると推定されています。この電動化への移行には、電気モーター技術、特にモーター効率を高める積層などのモーターコンポーネントへの多大な投資が必要です。ヨーロッパが電気自動車生産の拠点となるにつれ、自動車メーカーの性能と持続可能性の両方の目標を満たす、コスト効率の高い高性能モーターの必要性により、モーター積層板の需要が増加しています。

2024 年 12 月、BMW は電動モーターの生産をオーストリアに拡大し、電動モビリティへの移行における重要な一歩を踏み出しました。シュタイヤーの施設は、2028 年までに年間最大 600,000 個の電気モーターを生産することを目指しています。この動きは同社の電気自動車への移行を支援し、現在第 6 世代のモーターはドイツ国外で生産されています。 BMW の電気モーターの大部分はバイエルン州ディンゴルフィングで製造されてきましたが、この新たな生産拡大は、同社の電気自動車ポートフォリオと世界市場での存在感を強化するための戦略的取り組みを示しています。ドイツは2026年に8億米ドルを保有する予定ですが、フランスは2025年に4億9,000万米ドルになると予想されています。

世界のその他の地域

2025 年、世界のその他の地域の市場規模は 14 億 3,000 万米ドルで、世界市場の 6.70% を占め、2026 年には 14 億 6,000 万米ドルに成長すると予測されています。世界のその他の地域の自動車産業は大幅な近代化が進んでおり、いくつかの国が電気自動車の製造に投資し、先進の自動車技術を採用しています。自動車メーカーが生産ラインを近代化し、より持続可能な技術に移行するにつれて、効率的でコスト効率の高い電気モーターの需要が高まっています。この変化により、高度な積層構造の使用が促進され、モーターの効率と出力密度が向上します。その結果、ラミネートの需要が増大し、RoW自動車市場の世界的な競争力の維持に貢献しています。

競争環境

主要な市場プレーヤー

研究開発に投資する企業は市場での競争力を高める

世界のモーター積層市場は非常に競争が激しく、主要企業は技術の進歩、コスト効率、戦略的パートナーシップに重点を置いています。 ArcelorMittal、Baosteel、JFE スチール、POSCO などの大手企業は、電気自動車やハイブリッド自動車に使用される電気モーターに不可欠な高品質の鋼板積層板を提供することで市場を独占しています。これらの企業は、積層設計の強化、モーター効率の向上、エネルギー損失の削減を目的とした研究開発に多額の投資を行っています。さらに、この市場には、それぞれの自動車産業の特定のニーズを満たすために現地生産に重点を置いている地域のプレーヤーがいます。電気自動車の需要が高まるにつれ、ラミネートの供給をめぐる競争が激化し、高性能電気モーターの需要の高まりに応えるための材料、製造技術、コスト効率の高いソリューションの革新が推進されています。

レポートで紹介されている主要企業のリスト

- ArcelorMittal (Luxembourg)

- POSCO (South Korea)

- JFE Steel Corporation (Japan)

- Baosteel Group (China)

- Nippon Steel Corporation (Japan)

- Thyssenkrupp Steel Europe AG (Germany)

- Tata Steel Ltd. (India)

- Thomson Lamination Co. Inc. (U.S.)

- Laser Technologies (U.S.)

- Precision Micro (U.K.)

- Tempel (U.S.)

- Lammotor (China)

- EuroGroup Lamination (Italy)

- Lake Air Companies Lamination Specialties Incorporated (U.S.)

- LCS Company (U.S.)

- Partzsch Elektromotoren E.K. (Germany)

- Pitti Laminations Ltd. (India)

- Polaris Laser Laminations LLC (U.S.)

主要な業界の発展

- 2025 年 1 月:ティッセンクルップ・スチールは、ボーフム拠点での焼鈍および分離ラインを含む主要な投資の完了を発表した。この最新のエネルギー効率の高い施設は、一貫した機械的特性と磁気特性を備えた厚さ 0.2 mm の電気シートを生産します。これは、特に電気自動車の高効率モーターに最適です。上流の圧延機は完成しており、2026 年に予定されている新しい電磁鋼板の検査および仕上げラインでは、顧客の仕様に合わせてシートが調整されます。

- 2024 年 12 月:ワーシントン・スチールは、子会社のテンペル・スチール・カンパニーを通じて、イタリアに本拠を置くシテム・グループの支配権の52%を取得する計画を立てていた。 50 年の経験を持つ Sitem は、自動車および産業用途の電気モーター用ラミネートのヨーロッパの大手メーカーです。この取引は2025年初めに完了する予定で、株式の取得、ワーシントンのネーゴールド施設への拠出、留保株式増資の引き受けなどが含まれる。この買収により、成長するヨーロッパのEV市場におけるワーシントンの存在感が強化される。

- 2024 年 7 月:FIUKAは最先端技術への投資により電気自動車(EV)市場に参入した。同社は、EV モーター用の極薄電気積層板をスタンピングするために、Nidec Minster EV-350 高速プレスを依頼しました。精度と生産速度の速さで知られるこのプレス機により、FIUKA は増大する EV 需要に応えることができます。

- 2024 年 4 月:新日鉄は、化学組成を特殊化し、引張強さ550MPa以上の無方向性電磁鋼板の特許を出願した。オージェ電子分光法によって検証されたこのシートの独特の特性は、電気用途で優れた性能を保証するように設計されています。

- 2024 年 2 月:アルセロールミタルは、アラバマ州に先進的な非方向性電磁鋼板(NOES)製造施設の建設を開始しました。完全所有の施設は、製品構成に応じて年間最大 150,000 トンの NOES を生産する能力を持つ予定です。この施設は、自動車とモビリティ、再生可能エネルギー生産、電気モーター、発電機、特殊用途などのさまざまな産業用および商業用途を含む、幅広い用途をサポートします。

- 2023 年 8 月:持続可能なモビリティのための高度な駆動技術と電動化ソリューションの世界的リーダーである Vitesco Technologies は、中国の著名な鉄鋼複合企業である Baosteel と戦略的パートナーシップを締結しました。両社は高級無方向性ケイ素鋼を使用した新素材の開発で協力する。彼らの目標は、持続可能なモビリティを推進し、e-モビリティ技術を進歩させ、業界内で共通の価値のモデルを確立することです。

- 2023 年 4 月:ポスコグループは、正極・負極材料とトラクションモーターコア事業に優れ、世界の環境対応車市場での地位を強化した。 POSCO MOBILITY SOLUTION は、トラクション モーター コアの品質向上に多大な投資を行っています。ポスコ社の無方向性電磁鋼板「ハイパーNO」と独自の積層方法を採用し、高性能モーターコアを生産します。電磁波フリーのラミネート技術は、鋼板を接着し、積み重ね、硬化および冷却プロセスを適用することで効率を確保し、優れた品質と性能を実現します。

- 2021 年 10 月:ベッカーズは、電気モーターの効率を改善し、低炭素社会への移行を支援することで、e-モビリティ業界をサポートするために、ベックリー コア コア プレート ワニス (CPV) を導入しました。この水性 CPV により、小型、高性能電動モーターに不可欠な積層コアのコーティングをより薄くすることができます。電力損失を低減し、磁気特性を強化し、工具を損傷したり発塵することなく優れたスタンピング性能を発揮します。世界中で入手可能な Beckry Core はスウェーデンで製造され、Beckers の現地専門家によってサポートされています。

投資分析と機会

自動車需要の高まりと技術進歩が市場への投資を加速

この市場は、主に電気自動車(EV)の需要の高まりと厳しい排出規制によって促進され、大きな投資機会を提供しています。投資家は、モーターの効率や、エネルギー損失を削減して性能を向上させる先進的な鋼板積層などの材料技術で革新を起こす企業に注目しています。電動化への移行が加速する中、ラミネートの生産能力の拡大とEVメーカーとのパートナーシップの確立にチャンスが転がっています。さらに、中国、インド、ラテンアメリカなどの新興市場での需要の高まりは、未開拓の可能性を秘めています。リサイクルや環境に優しい素材など、持続可能な取り組みへの投資も勢いを増しています。 EVの導入と自動車の電動化が成長を続ける中、市場は先進地域と発展途上地域の両方で長期投資の堅調な見通しを示しています。

レポートの対象範囲

世界のモーターラミネート市場レポートは、市場を詳細に分析しています。著名な企業、市場セグメンテーション、競争環境、車両タイプ、推進力、モーター用途、製造プロセス、材料、モータータイプなどの重要な側面に焦点を当てています。これに加えて、市場調査レポートは市場動向に関する洞察を提供し、重要な業界の発展に焦点を当てています。前述の側面に加えて、レポートには、近年の市場の成長に寄与するいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 6.14% です |

ユニット | 価値 (10億米ドル) |

セグメンテーション | 車種別

推進力による

モーター用途別

製造工程別

素材別

モーターの種類別

地域別

|

よくある質問

Fortune Business Insights によると、2025 年の市場規模は 222 億 2000 万ドルで、2034 年までに評価額は 357 億 9000 万ドルに達すると予想されています。

世界のモーターラミネート市場規模のCAGRは、予測期間全体で6.14%です。

2026 年には、ケイ素鋼セグメントが市場をリードし、最大のシェアを保持しました。

電気自動車の需要の高まりが市場の成長を促進すると予想されます。

企業概要では、アルセロールミタル、宝鋼、JFE スチール、ポスコが世界市場の主要企業です。

アジア太平洋地域は 2025 年に 56.99% のシェアを獲得し、世界市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。