ライフサイエンス分析市場規模、シェア及び業界分析:タイプ別(ソフトウェア・ソリューション及びサービス)、提供形態別(オンプレミス及びオンデマンド)、用途別(商業分析、個別化治療、臨床研究分析、サプライチェーン分析)、エンドユーザー別(医療機器メーカー、製薬・バイオテクノロジー企業、CRO(受託研究機関)、その他)、地域別予測(2026-2034年)

主要市場インサイト

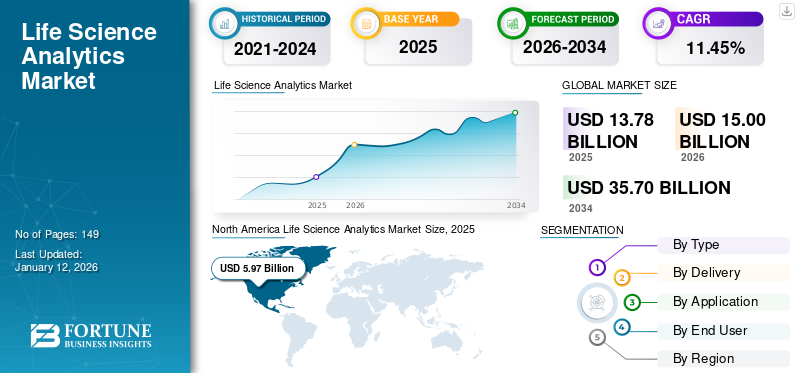

世界のライフサイエンス分析市場規模は、2025年に137億8,000万米ドルと評価された。市場は2026年の150億米ドルから2034年までに357億米ドルへ成長し、予測期間中に年平均成長率(CAGR)11.45%を示すと予測されている。北米は2025年に43.30%の市場シェアでライフサイエンス分析市場を支配した。

ライフサイエンス分析とは、データ分析、機械学習、その他の計算技術といった高度なデータ分析手法を活用し、ライフサイエンス業界における戦略的意思決定を支援する分野である。この市場には、製薬会社、バイオテクノロジー企業、契約研究機関(CRO)による新薬療法の研究開発に主に使用されるソフトウェア、ソリューション、分析アプリケーションが含まれます。これらの分析アプリケーションは、治療パターンの早期発見、個別化医療の開発、企業収益の分析、患者体験における業務効率の向上などに活用されています。

市場で活動する主要企業には、オラクル・コーポレーション、SASインスティテュート、アクセンチュアなどが含まれます。ソフトウェア技術の進歩と、意思決定や臨床・診断目的でのこれらのツール・ソリューションの採用拡大が、世界市場の成長を支える主要因となっています。

- 2024年10月、オラクル社はライフサイエンス向けAI搭載プラットフォーム「Oracle Analytics Intelligence」を発表。多様なデータソースを活用し、洞察の創出を効率化・加速させることで、治療法の迅速かつ精密な進歩を支援します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のライフサイエンスアナリティクス市場インサイト

日本のライフサイエンスアナリティクス市場は、製薬、バイオテクノロジー、医療機関におけるデータ活用が急速に進む中、重要度が高まっています。臨床試験データ、リアルワールドデータ、製造プロセス情報など、多様なデータを統合・解析することで、研究開発効率の向上、意思決定の迅速化、品質管理の強化につながっています。また、AIや機械学習を活用した予測分析や高度な可視化技術の導入が拡大し、医薬品開発や個別化医療の実現に向けた取り組みが加速しています。デジタルヘルスが進展する中、日本市場では高信頼性・高セキュリティのデータ分析基盤が求められ、企業にとってイノベーション促進の大きな機会となっています。

ライフサイエンス分析業界の概況概要

市場規模と予測:

- 2025年市場規模:137億8,000万米ドル

- 2026年市場規模:150億米ドル

- 2034年予測市場規模:357億米ドル

- CAGR(年平均成長率):2026年~2034年 11.45%

市場シェア:

- 北米は2025年にライフサイエンス分析市場を43.30%のシェアで支配した。これは高い研究開発投資、強固な医療ITインフラ、臨床試験における高度な分析技術の普及、ならびにオラクル、IQVIA、SASインスティテュートといった主要企業の確固たる存在感に牽引されたものである。

- タイプ別では、2024年にサービスが最大の市場シェアを占めた。製薬・バイオテクノロジー企業における医薬品開発業務、臨床試験、規制コンプライアンス、リアルタイムデータ分析の管理で広く利用されているためである。アクセンチュアと1910 Geneticsの提携やIQVIAの技術導入といった戦略的パートナーシップが、ライフサイエンス分野における分析サービスの需要をさらに加速させている。

主要国のハイライト:

- 日本:政府による精密医療への強力な支援、研究開発投資の増加、創薬や臨床意思決定のためのAIプラットフォーム導入により市場が拡大。日本の「Society 5.0」構想に基づく取り組みが医療分野のデジタルトランスフォーメーションを推進中。

- 米国:医薬品開発におけるAI・クラウド型分析プラットフォームの積極的導入、Google CloudやOracleなどの大手テクノロジー企業による大規模投資、精密医療イニシアチブの拡大が市場成長を牽引。実世界データ(RWE)統合への連邦政府支援が市場浸透をさらに促進。

- 中国:急速に進化する医薬品研究開発エコシステム、臨床試験の急増、医療・ライフサイエンスのデジタル化を推進する政府支援プログラムが主要な成長要因。中国がグローバル医薬品の早期段階での発売に参画していること、AIおよび分析プラットフォームへの投資が継続的な成長を支えている。

- 欧州:デジタルヘルスに関する規制イニシアチブ、クラウドベース分析ツールの採用拡大、インディジーンやSASなどの企業の存在感拡大が成長を支えている。ドイツ、英国、フランスが導入を主導し、官民連携の拡大が需要を牽引している。

市場動向

市場成長要因

包括的かつ柔軟な研究調査のための分析ソリューション活用拡大が市場成長を促進

臨床試験分野におけるデータ分析ツール・ソリューションの利用増加は、リアルタイムの知見向上、被験者募集、試験内患者安全性モニタリングの改善、そしてより個別化された医薬品・治療法の開発をもたらしている。

医薬品上市前には、患者のための薬剤の有効性、毒性、安全性情報を示す一定数の前臨床試験が実施される。これらの研究は、医療処置が生物学的システムに及ぼす作用の化学的メカニズムを理解することを目的としている。

新規医薬品開発は費用と時間を要し、臨床試験の成功率は極めて低い。例えば、Cancer Research UKが2022年2月に発表した記事によれば、臨床試験の3段階を完了するには10~15年以上かかる可能性がある。しかし、医薬品開発において分析ツールを活用することは有望であり、コストを大幅に削減することで研究開発プロセスの各段階を加速させる可能性がある。SAS Life Science Analytics Framework、ClinACT、Veeva Vault EDCなどの様々な分析ツールは、研究専門家がスクリーニングおよび検証可能な新たな候補物質を特定するのを支援します。研究および医薬品開発向けの高度な分析ツールやソリューションを開発・導入するためのプレイヤー間の合併や提携の増加は、世界市場の拡大を推進する重要な要因です。

- 2023年12月、クラリベイトはVeriSIM Lifeとの提携を拡大し、予測薬物安全性・有効性に関する多様な知見を統合したワークフロー「VeriSIM Life Transitional Index」を発表した。

さらに、臨床試験データ分析をより容易かつ迅速にする新たな先進プラットフォームの開発・導入に注力するアナリティクスソリューションプロバイダーの増加も、予測期間中にこれらのツール・ソリューションのグローバルな採用拡大が期待される主要因である。

- 2024年6月、IQVIA Inc.は「One Home for Sites」を発表。これは単一サインオンとダッシュボードを備えた新技術プラットフォームであり、臨床試験をスポンサーする製薬企業向けの全臨床アプリケーション統合を可能にする。

病院における医療データ管理プラットフォームの採用拡大が市場成長を促進

様々な疾患の有病率上昇は、多くの政府による医療支出の増加に寄与している。例えば、2023年4月にインベストーピアが発表した記事によると、米国の国民医療支出(NHE)は2028年までに6.3兆米ドルに達すると推定されている。支出増加の主な要因は、治療用医薬品の処方率の上昇と、医師および臨床サービスのコスト増加である。

したがって、病院では医療技術評価(HTA)や規制目的のため、様々な治療法の費用対効果を効率的に測定することが必要となっている。さらに、構造化されていない患者データを分析・変換する技術の需要増加も、その需要拡大に寄与している。先進国および新興国における医療現場での分析ツール・ソリューションの導入拡大は、これらのソフトウェアやツールの需要を押し上げ、市場成長を促進する重要な要因である。

- グローバル・ヘルスケア・エクスチェンジ(GHE)が2023年に実施した調査によると、米国の病院および医療システムの約70%が、効率性向上、総コスト削減、業務パフォーマンス強化を目的として、2026年までにクラウドベースのサプライチェーン管理手法を採用する見込みです。

- 同様に、2023年1月には、シンガポールの国家精密医療プログラムが、シンガポール健康寿命研究(HELIOS)から収集されたデータの分析・管理にBC Platformを選定しました。

疾患に苦しみ治療を求める患者人口の増加、および治療を受ける個人の医療費削減を目指す規制当局のビジョンが、予測期間中の市場成長を促進すると予想されます。

抑制要因

導入コストの高さとデータ侵害に関する懸念が市場浸透を制限する可能性

ライフサイエンス分析ソフトウェアおよびソリューションは、営業チームがポートフォリオ全体で規模を拡大し、新たな収益創出戦略を構築することを可能にすることで、ビジネスの推進に重要な役割を果たしています。そのため、これらのソリューションやプラットフォームに対する需要は著しい成長を見せています。しかし、調達、導入、保守、その他の費用を含むこれらのソリューションに関連するコストは高額となり、リソースが少ない企業内での採用が少なくなる結果につながっています。例えば、Itrex Groupが2022年9月に発表した記事によると、63.0%の企業が業務効率向上のために分析ツールに資金を投じている。

分析ツールのコストは、企業データの量と質、組織の分析ニーズ、分析ツールの選択、カスタマイズ作業などの要因によって左右される。

- ScienceSoft USA Corporationの発表によると、分析ツールの導入コストは様々な要因により、約10万米ドルから125万米ドルに及ぶ可能性がある。

- 例えば、Itrex Solutionが2022年9月に発表した記事によれば、SaaSベースの分析製品を選択した企業は、保守費用の一部として年間1万ドルから2万5千ドルを支払う。

技術進歩は経済成長に寄与する一方で、データ侵害を招くサイバー攻撃の増加にもつながっています。研究目的でクラウドコンピューティングの分析ツールを利用する傾向の高まりが、データ侵害リスクの増大を助長しています。医療企業も例外ではなく、臨床データは新薬分子の開発に不可欠な役割を果たし、企業の将来資産となるためです。

- 例えば、IBM Securityが2022年に発表した記事によると、大規模なデータ漏洩の平均コストは2021年の2億3000万米ドルから2022年には2億4100万米ドルに増加し、4.8%の成長を示した。同報告書はまた、クラウドモデルを利用する組織の約45.0%がデータ漏洩を経験したと述べている。

したがって、エンドユーザーからの機密情報の流出も、市場成長を制限する要因として事業者の間で懸念が高まっている。

市場機会

新興国における医療インフラの拡大が市場成長に有利な機会を提供

新興国における医療費支出の増加と医療業界のデジタル化進展に伴い、インド、中国などの発展途上国では分析ツールやプラットフォームへの需要が高まっています。臨床試験の増加、製薬企業やライフサイエンス業界におけるこれらのソリューションへの需要拡大、そしてこれらの国々における医療インフラ開発への投資増加は、市場プレイヤーに市場拡大の有利な機会を提供している。

ライフサイエンス企業向けに様々な分析ツールを提供する市場プレイヤーが、未開拓地域への製品導入に向けた資金調達と投資に注力する傾向が強まっていることが、ライフサイエンス分析市場の成長を促進すると予想される。

- 2024年12月、PBR Life Sciencesはアフリカにおける医療分析ツールの拡充に向け、100万米ドルの第一弾資金調達を確保した。

したがって、新興国における医療施設、企業、ライフサイエンス業界でのこれらのツールの採用拡大は、市場で活動するプレイヤーにとって重要な機会を提示している。

市場の課題

データ統合とプライバシーに関する制約が市場成長を阻害する

データ統合に関連する課題:ライフサイエンス組織は、実世界データ(RWD)、市場データ、患者データなど多様なデータソースを扱います。これらのデータを統一された分析プラットフォームに統合することは、業界におけるこれらのツール導入の障壁となっています。

その他の課題

熟練専門家の不足:ベトナム、タイ、ブラジルなどの新興国におけるデータサイエンティスト、アナリスト、熟練専門家の限られた供給は、これらの国々でのツール・ソリューション導入の主要な障壁となっている。

規制順守:ライフサイエンス業界におけるデータ統合と管理は極めて重要であり、データプライバシーの確保と業務ワークフローの効率化を図るため、これらの分析ツールやプラットフォームには厳格なガイドラインと規制が課されています。新規参入企業にとって、これらの規制への厳格な順守は困難な要素となり得ます。

ライフサイエンス分析市場の動向

データサイエンスの急速な進歩とクラウドサービスの普及拡大

ライフサイエンス業界は、臨床データ管理、医薬品開発、分析能力の面で大きな変化を遂げつつあります。スピードと俊敏性の向上、顧客インサイトの改善、意思決定の強化といった利点が、製薬・バイオテクノロジー企業に先端技術への大規模投資を促し、創薬プロセスの加速を図らせています。 こうした利点と創薬プロセスの加速という究極の必要性から、ライフサイエンス業界ではクラウドインフラの導入が進んでいる。クラウドは医療費の効果的な管理と、増加する慢性疾患の有病率の監視を可能にするからだ。

- 例えば、2022年9月にサザン・メソジスト大学が発表した記事によれば、特定の患者の検査と治療を決定するための医療費は、人工知能を活用することで80%削減できるという。

クラウドインフラストラクチャに関連する低コスト、大規模データを効果的に管理する方法、そして強力なセキュリティという追加の利点が、その採用拡大に大きく寄与している。

- Amazon Web Services(AWS)が2023年に発表した記事によれば、ライフサイエンス分野におけるクラウドサービスの導入により、臨床試験サイトの立ち上げに要する時間が19%短縮され、試験後のデータ分析時間も約20%削減されるという。

個別化医療への移行加速:クラウドインフラを活用した革新的で効果的な遺伝子治療開発に向け、市場プレイヤーと研究機関の連携が活発化しており、市場での採用拡大に寄与している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

COVID-19の影響

COVID-19が世界市場に与えた全体的な影響はプラスでした。パンデミック下でのロックダウン制限により、ライフサイエンス企業におけるデジタル化と分析ツール・サービスの導入重要性が高まったことが、2020年の市場成長を支えた主要因の一つです。さらに、COVID-19患者数の増加が、メーカーに新たなワクチンの研究開発に注力させる契機となりました。

- 例えば、コグニザントのヘルスケア部門は2020年に48億5200万米ドルの収益を計上し、2019年の46億9500万米ドルから3.3%の成長を記録した。この収益増加は、製薬企業による同社サービスへの需要増と堅調なソフトウェアライセンス販売によるものである。

パンデミック期間中、これらのソフトウェアやソリューションの世界的な需要と採用拡大により、複数の市場プレイヤーが大幅な収益成長を記録した。

- Veeva Systems Inc.は2020年に14億6,500万米ドルの収益を計上し、2019年比で約32.7%の成長を記録した。

2021年には、医療機器および製薬セクターにおけるライフサイエンス分析ソリューションの需要が増加しました。これは、製薬会社や医療機器メーカーの業務効率を改善する能力によるものであり、その結果、2021年に市場は著しい成長を遂げました。

セグメント分析

タイプ別

医療現場におけるライフサイエンス分析サービスの採用拡大がサービスセグメントの優位性を推進

タイプ別では、本市場はソフトウェア・ソリューションとサービスに区分される。

2024年にはサービスセグメントが市場を支配した。多数の施設におけるこれらのサービスの採用拡大と、市場におけるサービスプロバイダー数の増加が、業界拡大を支える主要因である。さらに、先進的なサービス導入に向けた市場プレイヤー間の連携強化も、セグメント成長を促進するもう一つの主要要因だ。

さらに、多くの主要企業がサプライチェーン運営管理サービスを提供している。これらは医療技術コンサルティングサービスとして、科学的健康データを構造化された形式に変換し、組織が適切なソリューション構築を支援するものである。

- 例えば2020年8月、バイオシメトリクスはアクセンチュアのパートナーエコシステムと連携し、同社の創薬活動を加速させた。このエコシステムはアクセンチュアのINTIENTプラットフォームに不可欠であり、臨床・患者サービスを通じた創薬プロセスのエンドツーエンドの生産性・効率性向上を目的としている。

ソフトウェア&ソリューション分野は予測期間中に名目成長率で拡大すると見込まれる。主要プロバイダーによる、様々なライフサイエンス企業向けの技術的に先進的なソフトウェア・ソリューションの開発・導入への投資増加が、セグメント成長を促進する重要な要因である。

- 2024年3月、グローバルなクラウドベースソフトウェア・データ分析サービスプロバイダーであるAxtria Inc.は、ライフサイエンス分析およびAI駆動型ソリューション・能力の強化を目的として、インドに最大規模のイノベーションセンターを開設した。

Global Life Science Analytics Market Share, By Type, 2026

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

提供形態別

クラウドサービスの普及拡大によりオンデマンドセグメントが主導

提供形態別では、市場はオンプレミスとオンデマンドに区分される。

2024年にはオンデマンドセグメントが最大の市場シェアを占めました。このセグメントの優位性は、医薬品業界や医薬品開発プロセスにおける契約研究機関(CRO)での採用拡大に起因します。さらに、クラウドベースサービス向け新規プラットフォーム導入を目的とした主要プレイヤー間の戦略的M&A増加も、セグメント成長の主要因です。

- 2024年12月、テトラサイエンスはスノーフレークと提携し、両社の技術力とスノーフレークAIデータクラウドを通じて科学データのアクセシビリティ向上を図った。

したがって、クラウド技術の導入によりライフサイエンス業界は技術主導のビジネス変革を加速させることが可能となり、これがライフサイエンス分析企業が提供するサービスの採用増加に大きく寄与した。さらに、クラウドコンピューティング技術は、効率化された情報共有、安全性とコンプライアンスの確保、AIおよび機械学習の支援、IT成長の加速、デジタルリソースの柔軟性向上を実現します。

オンプレミスセグメントは予測期間中に着実な成長を記録すると見込まれています。コスト削減とインフラ要件の低減により、新興国におけるこれらのプラットフォームやソリューションの導入拡大が、セグメント成長を支える主要因の一つです。

アプリケーション別

サービスプロバイダーが提供するサービス範囲が臨床研究分析セグメントの成長を促進

アプリケーション別では、市場は商業分析、個別化治療、臨床研究分析、サプライチェーン分析に区分される。

2024年には臨床研究分析セグメントが市場を支配しました。製薬企業、バイオテクノロジー企業、CROなどが医薬品開発、臨床試験、研究活動において分析ツールの採用を拡大していることが、このセグメントの優位性を支える主要因の一つです。臨床試験データ管理を目的とした企業間の合併や提携の増加も、同セグメント成長に寄与する要因です。

- 2024年12月、eClinical Solutions LLCはSnowflakeと提携し、Snowflake AIデータクラウドを活用した規制環境下での臨床データ最適化を実現することを目指した。

商業分析セグメントは、予測期間中に著しいCAGRで成長すると見込まれています。ターゲット顧客の分析、コスト削減戦略の構築、適切なデータ可視化を伴う不正検知分析のための多様なツールへの需要増加が、主にこのセグメントの成長を牽引しています。企業が商業分析向けソリューションやプラットフォームの導入に注力していることも、セグメント成長を促進する重要な要因です。

- 2023年11月、Axtria Inc.は新興バイオテック・製薬企業向けに「Axtria DataMAx Emerging Pharma」を発表。様々な戦略を通じて商業化・マーケティングコストの削減を支援する。

- 同様に、2021年12月にはAktanaが、人工知能(AI)駆動型オムニチャネル施策により医療従事者70万人の顧客体験に影響を与え、人工知能(AI)駆動型オムニチャネル施策により、2021年に70万人の医療従事者の顧客体験に影響を与え、製薬企業が能力を拡大し、異なる地域で自社ブランドのマーケティングキャンペーンや販売戦略を構築するのを支援した。

個別化治療セグメントは、その主要な特徴と利点により患者間で精密医療への需要が高まっていることから成長が見込まれる。遺伝子疾患や慢性疾患などに対する様々な精密医療を開発するための製薬・バイオテクノロジー企業や研究機関における研究開発活動の増加も、このセグメントの成長を支える要因である。

サプライチェーン分析セグメントも予測期間中に緩やかな成長率で拡大すると見込まれる。ライフサイエンス業界におけるサプライチェーン運営の効果的管理や個別化医療・治療法の開発に向けた分析ツールの導入拡大が、セグメント成長を牽引する主要因である。

エンドユーザー別

製薬・バイオテクノロジー企業セグメントが主導的立場:新薬分子研究開発への継続的投資が要因

エンドユーザー別では、市場は医療機器企業、製薬・バイオテクノロジー企業、受託研究機関(CRO)、その他に区分される。

2024年には製薬・バイオテクノロジー企業セグメントが市場を支配しました。同セグメントの成長に寄与する主な要因の一つは、複数の利点から様々な治療法に向けた医薬品研究開発への投資増加です。

さらに、既存生産プロセスの改善、規制順守の支援、新製品に向けた販売・マーケティング戦略の構築といった要素もセグメント成長に貢献しています。

製薬・バイオテクノロジー業界における分析ツールの採用拡大は、多くの企業が新製品を市場投入する契機となっている。

- 2023年5月、Google CloudはBio-IT World Conferenceにおいて、バイオテクノロジー・製薬企業向けの新薬開発と精密医療を加速するAIソリューションを発表した。

契約研究機関(CRO)セグメントは予測期間中に著しい成長率で拡大すると見込まれています。一般人口における癌や希少疾患の有病率上昇により、医療専門家が個別化医療を処方する傾向が強まっています。この個別化医療への需要増は、開発プロセスの速度を加速できるツールやシステムの採用をメーカーに促しています。

- 例えば、2022年10月にBio.IT Worldが発表した記事によると、米国心臓協会(AHA)は、研究者が抗がん剤を発見するのを支援する新たな計算モデルを構築するための精密医療プラットフォームを立ち上げた。

医療機器セグメントは、分析期間において著しいCAGRで成長すると予測されています。このセグメントの成長は、医療機器業界においてターゲット販売に関する洞察を得るために、これらの分析ツールの採用が増加しているためです。これらのツールはまた、人的ミスを防止し、タイムリーなサービス決定のための機械データ分析を提供し、機器の品質管理を向上させることで、製造業者や物流組織を支援します。

ライフサイエンス分析の地域別展望

地域別では、市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに区分される。

北米

North America Life Science Analytics Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は世界のライフサイエンス分析市場シェアを支配し、2024年には54億4000万米ドルと評価されました。この地域の優位性は、様々な疾患の発生率上昇と高い診断・治療率に起因しています。さらに、同地域には確立された研究開発センターが存在するため、分析ツールの導入がより顕著です。

- 例えば、2022年12月には米国拠点のディスカバリー・ライフサイエンシズが製薬・バイオテック企業向けの新プロテオミクスサービス部門を立ち上げました。同社はSeer Proteograph製品スイートを活用した探索的・標的プロテオミクスを提供しています。

米国市場は、ライフサイエンス企業における分析ツール・ソリューションの導入拡大と、施設間の医療インフラ整備が進んでいることから、地域内でより高い成長率が見込まれる。主要企業による国内でのソフトウェアリリース数の急増も、米国市場の成長を支える要因である。

- 2023年3月、公共部門向け評価・データ分析・アドバイザリーサービスで連邦保健機関と提携するMathematicaが、民間医療・ライフサイエンス企業向け新分析サービスを開始した。

欧州

英国、ドイツなどの国々における医療分析および研究活動への資金投入増加により、予測期間中に同地域は成長が見込まれる。さらに、規制当局がこれらのツールやソリューションの導入支援に注力していることも、地域市場の成長を支える重要な要因である。

- 例えば、2023年1月には、ライフサイエンス商業化企業であるIndegeneが、同地域における顧客中心の管理チームを拡大するため、ドイツに新センターを開設しました。

アジア太平洋地域

本地域は調査期間中、最も高い成長率を示すと予測されています。この成長は、インド、タイ、マレーシアなどの国々における医療インフラの整備進展、様々な慢性疾患に苦しむ患者数の増加、各国における臨床試験件数の増加など、複数の要因に起因しています。

- 例えば、2022年10月にCHINADAILY.COMが発表したニュースによると、中国の医薬品産業の高度化・発展に伴い、いくつかの早期臨床開発プログラムが開始され、中国が新薬を市場に投入する第一級の国の一つとなることが確実視されている。

ラテンアメリカ

同地域の市場は予測期間中に安定した成長率を示すと予想される。製薬会社、バイオテクノロジー企業などを含むライフサイエンス業界におけるこれらのツールの採用拡大、ならびにブラジル、メキシコなどの国々における医療支出の増加が、同国における業界成長を牽引する主要因の一部である。

- 国際貿易局(ITA)が発表した2023年統計によると、ブラジルは2022年にGDPの約9.5%を医療に支出しました。

中東・アフリカ地域

同地域では、分析サービス・ソリューションの導入が限定的であることに加え、医療企業におけるデータセキュリティや情報漏洩の問題から、市場成長は緩やかなペースで推移すると予測される。しかしながら、プロバイダーによる新規ソリューション導入への注力が高まっていることが、同地域における市場成長を促進すると見込まれる。

競争環境

主要業界プレイヤー

主要企業による技術開発への注力強化が市場見通しを後押し

世界市場は半集中状態にあり、多様なソリューション、サービス、ソフトウェアを提供する複数の企業が市場で活動している。

オラクルとアクセンチュアは市場における主要プレイヤーであり、ライフサイエンス業界向けに幅広いサービスを提供している。製薬・バイオテクノロジー企業による新薬分子研究開発への継続的な投資拡大は、アクセンチュアの市場シェア拡大に寄与する主要因の一つである。アクセンチュアは生産性向上に焦点を当てた技術アップグレードを継続的に推進している。

バイオテクノロジー企業による新薬分子研究開発への投資拡大は、アクセンチュアの市場シェア拡大に寄与する主要因の一つである。データを有益な知見へ転換する生産的な分析プラットフォームの提供に注力し、技術向上を継続するアクセンチュアの取り組みも、同社の高い市場シェアを支える要因となっている。

- 2024年10月、アクセンチュアはバイオテクノロジー企業1910 Geneticsに出資。バイオ医薬品企業が創薬ターゲットの特定を加速し、コスト削減を実現し、患者向け手頃な価格の治療法を提供できるよう、特注ソリューションの連携・統合を目指す。

SAS Institute Inc.、IQVIA Inc.などは、製薬・ライフサイエンス企業向けに多様な製品・サービスを提供する主要プレイヤーである。これらの企業間における協業への注目の高まりは、その能力と市場シェアの拡大につながる要因の一つである。

- 2023年4月、SAS Institute Inc.は著名な医療センターの一つであるDuke Healthと提携し、業務運営、医療提供成果、医療サービスアプローチの改善を目的としたクラウドベース製品の開発を目指した。

ライフサイエンス業界のプレイヤーが、生産プロセスの改善、製品効率の向上、販売・マーケティング戦略構築のための分析ツールへの投資を拡大していることが、今後、他の企業の市場シェア拡大に主に寄与すると予想される。

- 2022年11月、Veeva Systemsは米国外ではMSDとして知られるMerckと提携し、戦略的価格設定アプローチを構築するとともに、患者への価値提供における技術的能力を最大化するためのデジタル戦略を加速させた。

主要ライフサイエンス分析企業一覧:

- SAS Institute Inc. (米国)

- アクセンチュア (アイルランド)

- Veeva Systems Inc. (米国)

- IBM (米国)

- Oracle (米国)

- Analytics8 (米国)

- IQVIA Inc (米国)

主要業界動向

- 2024年12月 – ライフサイエンス業界向けデータ分析企業であるAxtria Inc.は、2つの新たな包括的なベンチマーク調査を発表しました:米国インセンティブ報酬ベンチマーク調査およびグローバル(米国を除く)インセンティブ報酬(IC)ベンチマーク調査。これらの調査は、ライフサイエンス組織が効果的なインセンティブプログラムの設計と実施を促進するための重要な洞察を提供することを目的としています。

- 2024年9月 – オラクルは、がん治療の世界的動向を分析する新たなクラウドベースサービス「CancerMPact Treatment Architecture Trends」を発表。製薬企業が過去の治療パターンや世界的な治療傾向を分析することを可能にする。

- 2024年8月 – アクセンチュアは、ドイツにおけるサービス拡大のため、同国を代表する医療経営コンサルティング企業の一つであるconsus.healthの買収を発表しました。

- 2023年9月 - SAS Institute Inc.は、グローバル製薬企業アストラゼネカと提携した。この提携は、SAS Life Science Analytics FrameworkおよびSAS Viyaを介した統計分析の提供における自動化を推進し、同社の臨床研究イノベーションを強化することを目的としている。

- 2023年8月 – ビーバ・システムズ社は、ライフサイエンス業界向け次世代CRM「VaultCRM」の初顧客獲得を発表。革新的ながんバイオテクノロジー企業を最初の顧客として獲得した。

事実と数字

2024年、北米は世界市場の42.8%を占めた。

タイプ別では、サービスセグメントが世界市場を支配した。

臨床研究分析セグメントは、予測期間中に11.4%のCAGR(年平均成長率)を記録すると予想される。

医療分野における技術革新の進展とデータ駆動型意思決定への注目の高まりにより、市場は大幅な成長が見込まれています。データ統合や規制順守といった課題は依然として存在しますが、継続的な技術進歩と戦略的提携によりこれらの課題が解決され、より効率的で効果的なライフサイエンス産業の基盤が整うと予想されます。

レポートのカバー範囲

本グローバル市場レポートは、市場の概要と詳細な分析を網羅しています。タイプ別、提供形態別、用途別、エンドユーザー別、地域別の競争環境と市場分析といった主要な側面に焦点を当てています。さらに、市場ドライバー、市場動向、市場ダイナミクス、COVID-19の市場への影響、その他の重要な洞察を提供します。上記要因に加え、本レポートでは近年における市場成長に寄与した複数の要素を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026-2034年のCAGRは11.45% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

タイプ別

|

|

提供形態別

|

|

|

アプリケーション別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、世界の市場規模は2026年に150億米ドルであり、2034年までに357億米ドルに達すると予測されています。

2025年、北米市場規模は59億7000万米ドルでした。

予測期間中、市場は11.45%のCAGRで着実な成長を示すと予想されています。

アプリケーションに基づいて、臨床研究分析セグメントは2024年に市場を支配しました。

包括的かつ柔軟な研究研究のために分析ソリューションの使用を増やすことが重要な推進要因です。

SAS Institute Inc.、Accenture、およびVeeva Systemsは、市場の主要なプレーヤーの一部です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 149

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート