飼料リン酸塩市場規模、シェアおよび業界分析、製品タイプ別(リン酸一カルシウム(MCP)、リン酸二カルシウム(DCP)、MDCPなど)、形態別(顆粒および粉末)、家畜別(家禽、豚、反芻動物、水産養殖など)、および地域予測、2026年から2034年

(有効期限 15th Jul 2026)

飼料リン酸塩市場規模と今後の見通し

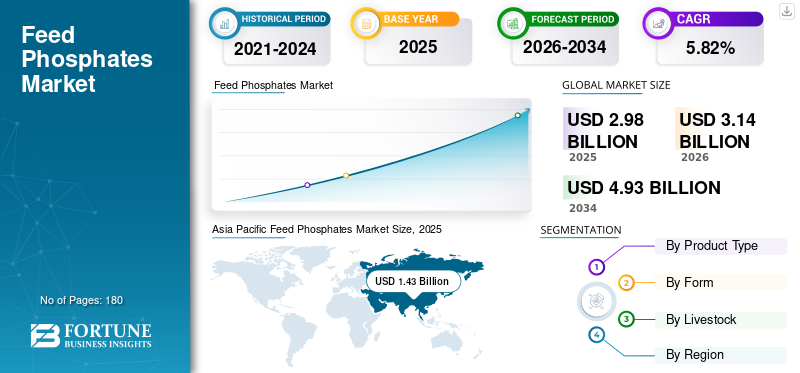

2025年の世界の飼料用リン酸塩市場規模は29億8,000万米ドルと評価された。同市場は、2026年の31億4,000万米ドルから2034年までに49億3,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)5.82%を示すと見込まれている。2025年時点で、アジア太平洋地域は47.99%の市場シェアを占め、飼料用リン酸塩市場を牽引した。

飼料用リン酸塩はミネラルサプリメントであり、主にリン酸一カルシウムとリン酸二カルシウムであり、動物が使用できる形でリンとカルシウムを供給するために動物の飼料に添加されます。これらのサプリメントは、家畜の骨の発達、成長、代謝、飼料効率を高めます。適切なミネラルバランスを得ることが良好な結果を得る鍵となるため、家禽や豚にとってこれらは特に重要です。飼料の主原料となるリン鉱石リン酸塩、供給の集中と採掘コストの変動は世界的な価格設定と競争力学に大きな影響を与えます。

The Mosaic Company、Nutrien Ltd.、OCP Group などの企業がこの市場の主要プレーヤーです。合併と買収は、世界市場の成長に影響を与える重要な戦略です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

飼料リン酸塩市場動向

環境規制は効率的なリン利用戦略を促進する

商品形態の変化にも注目だ。飼料工場は自動化および統合化が進んでおり、特に工業化地域ではリン酸塩の粉末から粒状への移行が加速しています。粒状のフォームはより容易に流れ、粉塵の発生が少なく、より正確なバッチ処理が可能になります。これらの利点は、今日の飼料製造基準を満たしています。

持続可能性がより大きな焦点になっています。リン流出に関する環境規制が強化されているため、生産者は栄養素をより効率的に使用し、環境への影響を軽減する方法を模索しています。また、リン鉱石の供給が集中しており、地政学的リスクにさらされているため、企業はサプライチェーンの多様化や社内の統合化を進めており、それが市場動向に影響を与えている。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

タンパク質消費量の増加による飼料のリン酸塩需要の増加

世界市場は主に、家禽、豚、水産養殖の生産量の増加により、特にアジア太平洋、南米、アフリカの一部で成長しています。人々がより多くのタンパク質を摂取し、都市に移住し、より高い収入を得るにつれて、工業用配合飼料の需要が高まっています。これにより、無機リン酸塩の使用も増加します。家禽は飼料を効率的に使用し、他の動物よりも多くの消化可能なリンを必要とするため、依然として主な推進力となっています。水産養殖も、特に東南アジアやラテンアメリカでますます重要になっています。魚やエビの養殖がより集約化されるにつれ、バランスの取れたミネラル栄養の必要性が高まります。これが飼料リン酸塩市場の成長を推進しています。

市場の制約

フィターゼの採用により封入率が低下し、無機リン酸塩の需要の増加が制限される

市場は、長期的な成長を鈍化させる可能性のあるいくつかの継続的な課題に直面しています。大きな課題は、フィターゼ酵素が現在広く使用されているということです。動物の健康栄養。フィターゼは動物が植物ベースの飼料からのリンを消化するのを助けるため、余分な無機リン酸塩の必要性が少なくなります。飼料レシピがより正確になるにつれて、リン酸一カルシウムおよびリン酸二カルシウムの使用は減少し続けています。これにより、飼料の総生産量が増加したとしても、リン酸塩量の増加が制限されます。環境規制も大きな課題です。リンの流出は水質汚染を引き起こす可能性があるため、特にヨーロッパと北米の政府は栄養素の管理についてより厳格な基準を設定しています。これらの規則は、飼料中のリン濃度を下げ、動物がリンをよりよく消化するのを助けるシステムの利用を増やすことを目的としています。これにより、無機リン酸塩の需要が直接減少します。一部の地域では、これらのルールに従うと生産者のコストも増加します。

市場機会

タンパク質需要の高まりと水産養殖の強化により、生体利用可能なリン酸塩の需要が増加

この市場は、特に畜産業が近代化している地域において、いくつかの成長の機会を提供しています。重要なチャンスは、アジア、アフリカ、中東の一部における動物性タンパク質の需要の高まりによってもたらされます。収入が増加し、家禽、卵、乳製品、水産養殖製品の増加に食生活が移行するにつれて、商業用飼料の生産も増加しています。小規模または自給自足農業から工業用飼料システムへの移行により、無機リン酸塩などの標準化されたミネラルサプリメントの必要性が増加しています。

セグメンテーション分析

製品タイプ別

リンの生体利用効率が高いため、リン酸一カルシウム (MCP) が好まれます

製品タイプごとに、市場はリン酸一カルシウム(MCP)、リン酸二カルシウム(DCP)、MDCPなどに分割されています。

リン酸一カルシウム (MCP) セグメントは、2025 年の飼料リン酸市場で最大のシェアを占めました。 リン酸一カルシウム (MCP) は、他の無機リン酸源よりも利用可能なリンが多く、より優れた栄養価を提供するため、市場でのトップの選択肢です。 MCP は通常、より消化しやすいリンを提供するため、飼料生産者はより少ない量で栄養目標を達成できます。現在、飼料生産では全リンではなく可消化リンが重視されているため、MCP は正確な栄養補給に適しています。溶解度が高いため、家禽や豚が栄養素をより効果的に吸収するのに役立ちます。

リン酸二カルシウム (DCP) セグメントは 2 番目に大きな市場シェアを保持しており、予測期間中に 6.07% の CAGR で成長すると予想されます。コストとパフォーマンスのバランスが優れているため、価格が最も重要な市場で人気があります。 DCP は MCP よりもリンの生物学的利用能が低いですが、特に飼料コストを低く抑えることが重要な地域では、依然として信頼でき、手頃な価格のミネラル源です。アジア、ラテンアメリカ、アフリカの新興市場では、手頃な価格で既存のサプライチェーンから簡単に調達できる DCP が依然として好まれています。リン酸三カルシウムなどの他の製品は、ニッチな飼料リン酸塩セグメントを代表しており、MCP や DCP と比較してリンの生体利用効率が低いため、主に特定の家畜や特殊用途に使用されています。

フォーム別

優れた流動性により粒状セグメントが市場をリード

形状に基づいて、市場は顆粒と粉末に分類されます。

粒状セグメントは、2025 年に最大の市場シェアを占めました。粒状飼料リン酸塩は、最も人気のある製品形態です。流れの形成が良くなり、流れが発生する可能性が低くなります。ケーキ、粉末に比べ扱いが簡単です。そのため、大規模な商業飼料工場の自動バッチング システムに適しています。さらに、粒状のリン酸塩は輸送や保管中の分離を防ぎます。これにより、投与量の精度が向上し、完成した飼料に栄養素が均一に分散されるようになります。

粉末セグメントは市場で 2 番目に大きなシェアを占めており、予測期間中に 5.98% の CAGR で成長すると予想されています。粉末飼料リン酸塩は、製造コストが低く、価格が最も重要で産業があまり発展していない市場で人気があるため、2 番目に一般的な製品形態です。飼料工場が小規模であるか、限られた自動化しか使用していない地域では、取り扱い効率がそれほど重要ではないため、粉末が依然として一般的です。アフリカ、南アジア、ラテンアメリカの新興市場では、価格が手頃で通常の供給方法に適しているため、依然として粉末が使用されています。

家畜別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

家禽部門は最も急速に成長しているタンパク質源であるため、市場を支配している

家畜ごとに、市場は家禽、豚、反芻動物、水産養殖などに分類されます。

家禽部門は、2025 年の世界市場をリードしました。家禽は世界で最も工業化され、最も急速に成長しているタンパク質源であるため、市場で最大の消費者です。都市化、人口増加、手頃な価格の動物性タンパク質への食生活の変化により、家禽肉と卵の需要は着実に増加しています。家禽の生産には短いサイクル、効率的な飼料変換、統合されたサプライチェーンがあり、これらはすべて慎重に配合されたものに依存します。配合飼料。家禽の飼料には、健康な骨、成長、産卵のために正確な量の消化可能なリンが必要であるため、リン酸一カルシウムやリン酸二カルシウムなどの無機リン酸塩が不可欠です。

豚は、予測期間中に 5.92% の CAGR を持つもう 1 つの主要セグメントです。世界中で広く生産されており、健康な成長と生殖のためにバランスの取れたミネラル栄養が必要です。豚の食事には、特に動物が若い場合、骨の成長、体重増加、代謝を助けるのに十分なリンが必要です。豚の生産は家禽ほど普及しておらず、アフリカ豚コレラなどの病気の影響を受ける可能性がありますが、中国、米国、欧州の一部などの主要地域では依然として高度に工業化されています。

飼料リン酸塩市場の地域展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、南アメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Feed Phosphates Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋市場は、2025 年に 14 億 3,000 万米ドルと評価され、世界をリードする地域です。アジア太平洋地域は、家禽、豚、豚などの成長により、最大かつ最も急速に成長している市場としてリードしています。水産養殖生産。人々がより多くのタンパク質を摂取し、飼料生産がより工業化されているため、中国、インド、東南アジアが主要な需要地となっています。

フィターゼを使用する生産者は増えていますが、この地域には配合飼料の大規模な基盤があるため、無機リン酸塩の需要は依然として高いです。水産養殖の成長により、ミネラルサプリメントの必要性も増加しています。市場は多様であり、自動化のレベルやコスト重視度も異なります。

インドの飼料リン酸塩市場

2025 年のインド市場は約 0 億 9 千万米ドルと評価され、世界市場の収益の約 2.91% を占めます。インド市場は、家禽部門の急速な拡大と水産養殖活動の増加により、着実に成長しています。タンパク質の需要の高まりと飼料生産の工業化が市場を押し上げていますが、バイヤーは依然としてコストに非常に敏感です。

中国の飼料リン酸塩市場

2025 年の中国市場は約 5 億 1,000 万米ドルと評価され、世界市場シェアの約 17.09% を占めます。中国は、大規模な養鶏および養豚産業と強力な水産養殖部門のおかげで、飼料リン酸塩で世界をリードしています。養豚産業の回復と進行中の飼料産業化により、需要は安定しています。フィターゼを使用すると飼料に添加されるリン酸塩の量が減りますが、業界の規模により総消費量は依然として高いままです。地元のリン酸塩の生産も地域の価格に影響を与えます。

日本の飼料リン酸塩市場

2025 年の日本市場の評価額は約 0.6 億米ドルに達し、世界市場の収益の約 1.92% を占めます。日本には、先進産業と厳しい品質要件によって形成された、よく発達した安定した市場があります。需要のほとんどは、国内に確立された養鶏および養豚産業からのものです。

北米

北米市場は、2025 年に 6 億 6,000 万ドルの評価額に達します。北米市場は、主に大規模な養鶏と養豚により確立され、高度に発展しています。米国は、大規模な配合飼料生産と統合された畜産業により、この地域の需要をリードしています。フィターゼの広範な使用により、無機リン酸塩の必要性が減り、それによって全体的な体積の増加が制限されています。市場の成長は着実ではあるものの緩やかであり、主にタンパク質消費量と鶏肉および豚肉の輸出の傾向に牽引されています。

米国の飼料リン酸塩市場

2025 年、米国市場は 5 億 3,000 万米ドルに達しました。米国市場は確立されており、主に大規模な養鶏および養豚産業のおかげで効率性が重視されています。飼料工場の自動化とフィターゼの使用により、無機リン酸塩の必要性が低下しました。需要は安定していますが、急速に成長しているわけではありません。これは主にタンパク質の輸出と国内消費動向によって左右されます。

ヨーロッパ

欧州市場の評価額は 2025 年に 4 億 9,000 万米ドルに達します。欧州には、効率を重視したよく発達した市場があります。厳格な環境規則と高度な飼料配合が主な特徴です。フィターゼの広範な使用により、無機リン酸塩の必要性が大幅に減少しました。その結果、市場の成長は現在、添加される栄養素の量よりも飼料生産に大きく依存しています。飼料用リン酸塩の主な使用者は依然として家禽と豚ですが、一部の国では反芻動物も需要の大きな部分を占めています。

ドイツの飼料リン酸塩市場

2025 年のドイツの市場は約 0.4 億米ドルに達し、世界市場の収益の約 1.51% に相当します。

英国の飼料リン酸塩市場

英国市場は 2025 年に約 0.4 億米ドルに達し、これは世界市場の売上高の約 1.24% に相当します。

南米、中東、アフリカ

予測期間中、南米はこの市場で大幅な成長を経験すると予想されます。 2025年の南米市場は2.2億ドルを記録した。南米は、主にブラジルの家禽と豚の輸出産業により、戦略的に重要な中規模市場です。この地域のタンパク質生産の増加と強固な農業インフラは重要な利点です。中東およびアフリカ地域の評価額は、2025 年に 1 億 7,000 万米ドルに達します。中東およびアフリカ市場は規模は小さいですが、着実に成長しています。この成長の大部分は、家禽部門と商業用飼料生産の増加によるものです。中東諸国、特に湾岸諸国とトルコでは、より工業化された飼料システムが使用されています。対照的に、アフリカの多くの地域では依然として市場が細分化されており、価格に敏感です。人口の増加と新たな食料安全保障プログラムが配合飼料市場の拡大を推進しています。しかし、産業操業が少なく輸入への依存度が高まっているため、市場全体の規模は限られています。

アラブ首長国連邦の飼料リン酸塩市場

UAE市場は、予測期間中に3.52%のCAGRで成長すると予想されています。 UAE の市場は小さいですが、主に次のような産業が推進しています。家禽食料安全保障を改善するための生産と取り組み。輸入品と自動飼料システムに大きく依存しているため、粒状の高品質飼料が好まれています。家畜生産の近代化は需要の拡大に貢献していますが、市場は他の地域諸国に比べて依然として小さいです。

競争環境

主要な業界プレーヤー

飼料業界の統合は大規模なリン酸塩供給業者に有利

飼料リン酸塩市場はかなり統合されており、リン酸塩岩資源の所有者と飼料産業がどのように統合されるかによって形成されます。世界的な競争は、OCP Group、Mosaic、Nutrien、EuroChem などの垂直統合型生産者によって主導されており、これらの企業はリン鉱石埋蔵量への直接アクセスと大規模な処理能力の恩恵を受けています。これらの企業は、コストの優位性、世界的な流通、長期供給契約を利用して競争力を維持しています。大規模な総合企業に加えて、Phosphea や Ecophos などの専門メーカーも、製品の品質、技術サポート、地域市場への参入に重点を置いて競争しています。

レポートに記載されている飼料リン酸企業のリスト

- モザイクカンパニー(アメリカ)

- 株式会社ニュートリエン(カナダ)

- OCPグループ(モロッコ)

- Phosphea (グループ・ルーリエ) (フランス)

- ヤラ・インターナショナル(ノルウェー)

- EuroChem Group (スイス)

- エコフォス(ベルギー)

- フォスフィタリア グループ (イタリア)

- Quimpac S.A. (ペルー)

- R.シンプロット社(私たち。)

主要な産業の発展

- 2025年10月: Global Feed チームは、エルブロンクの物流パートナーと新しい契約を締結しました。この提携により、グローバルフィードは4,000トン以上を保管できる新しい倉庫を運営することになります。この施設は、ポーランド市場および近隣諸国に飼料リン酸塩を供給します。

- 2025年10月: Paradeep Phosphates Ltd は、mangalore Chemicals & Fertilizers Ltd (MCFL) との合併を発表しました。この合併により、同社はインド南部での存在感を拡大し、北部、西部、中部、東部地域で確立した市場を拡大することができました。

- 2025 年 2 月:リン酸塩ベースの動植物栄養学の世界的リーダーであるOCPグループとスペインの大手肥料生産会社フェルティナグロ・バイオテックS.Lは、OCPグループがグローバルフィードS.Lの株式をさらに25%取得したと発表した。これにより、OCP グループの総所有権は 75% になります。

- 2024 年 4 月:Solevo は、動物飼料ソリューションの世界的リーダーである Phosphea と提携しました。彼らは協力して、アフリカ全土の動物の栄養を改善するためのパートナーシップを立ち上げました。このパートナーシップにより、ソレボの幅広い販売ネットワークと、リン酸一カルシウム (MCP)、リン酸一カルシウム (MDCP)、リン酸二カルシウム (DCP)、マクロミネラルを含む特別な栄養フォーミュラなどの Phosphea の革新的な製品が結集しました。

- 2021年6月:世界最大のリン酸塩採掘および世界有数の肥料グループであるOCPグループとIFCは、1億ドルの融資契約を締結しました。このパートナーシップは、OCP のアフリカにおけるバリューチェーンの拡大を支援しました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 5.82% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 製品タイプ別、形態別、家畜別、地域別 |

| 製品タイプ別 |

|

| フォーム別 |

|

| 家畜別 |

|

| 地域別 |

北米(製品タイプ別、形態別、家畜、国別)

ヨーロッパ (製品タイプ別、形態別、家畜および国別)

アジア太平洋地域(製品タイプ別、形態別、家畜、国別)

南アメリカ (製品タイプ別、形態別、家畜および国別)

中東とアフリカ(製品タイプ別、形態別、家畜別、国別)

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 29 億 8,000 万米ドルで、2034 年までに 49 億 3,000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 14 億 3,000 万米ドルでした。

市場は、予測期間中に 5.82% の CAGR を示すと予想されます。

製品タイプ別では、リン酸一カルシウム(MCP)セグメントが2025年の市場をリードしました。

飼料のリン酸塩需要を高めるためのタンパク質消費量の増加。

Mosaic Company、Nutrien Ltd.、OCP Group が市場の主要企業です。

2025 年にはアジア太平洋地域が最大の市場シェアを獲得しました。

環境規制は、重要な市場トレンドであるリンの効率的な利用戦略を促進します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

-

(有効期限 15th Jul 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。