中東タグボートチャーターサービス市場規模、シェアおよび業界分析、馬力別(1000馬力未満、1000~3000馬力、3000馬力以上)、長さ別(20m未満、20~30m、30m以上)、用途別(海運および港湾、緊急対応、石油・ガス)、タイプ別(従来型タグボート、トラクタータグボート、アジマススターンドライブタグ、リバーストラクタータグ、その他)、および地域予測、2024 ~ 2032 年

主要市場インサイト

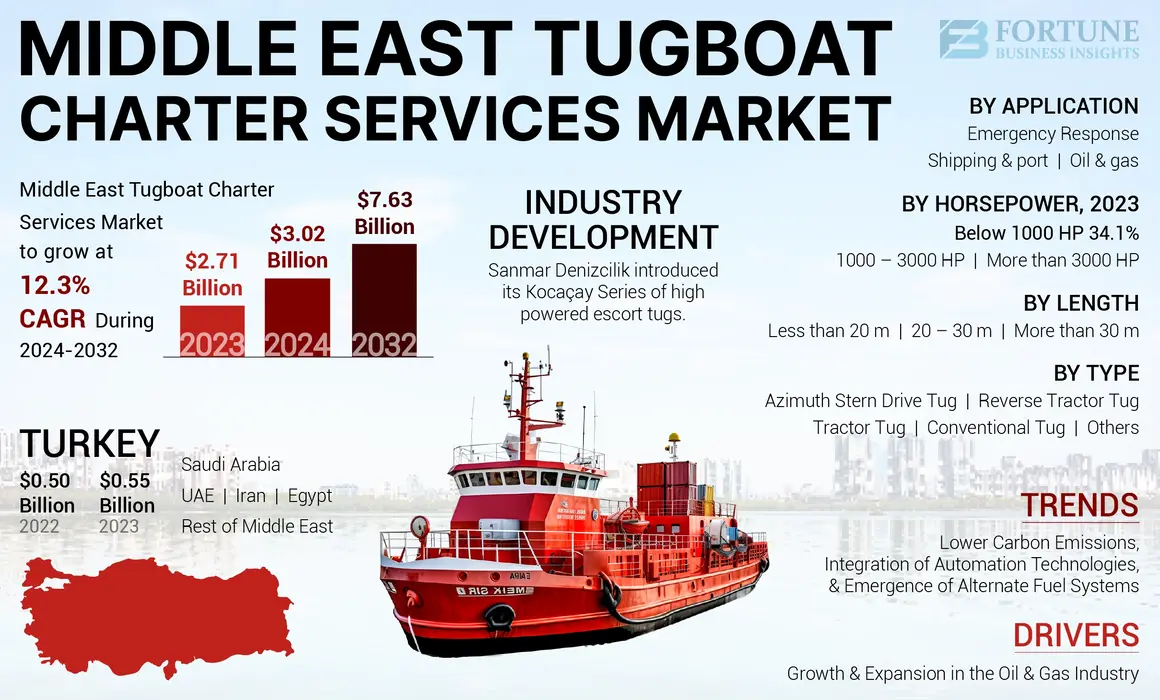

中東のタグボートチャーターサービス市場規模は、2023年に27億1,000万米ドルと評価されました。市場は2024年の30億2,000万米ドルから2032年までに76億3,000万米ドルに成長すると予測されており、予測期間中に12.3%のCAGRを示します。

タグボートチャーターサービスとは、沿岸地域や港内での船舶の移動や取り扱いを支援するためのタグボートの使用やレンタルを含む、さまざまな海上業務を指します。タグボートは、他の船を押したり引いたりするために設計された特殊な船です。水先案内、曳航、係留、サポート サービスが主な業務です。主に、ホルモズ海峡やスエズ運河など、世界中の重要な船舶交通を扱うこの地域の戦略的な海路により、中東ではタグボートチャーターサービスの重要性がますます高まっています。

この市場は、持続可能性への取り組み、技術の進歩、石油・ガス業界の成長、そして船舶のチャーターサービスの需要の増加によって成長する見込みです。タグボート成長する建設プロジェクトと地域の海上貿易の拡大に貢献します。市場の主要プレーヤーには、GAC Ras Al Khaimah、Astro Offshore、Sea Horse Middle East Marine Services LLCなどが含まれ、市場の成長における価格設定とサービス提供で競合しています。

市場動向

市場の推進力

市場の大幅な成長につながる石油・ガス業界の成長と拡大

中東の石油・ガス部門の成長により、タグボートチャーターサービスの需要が大幅に高まり、部門間の相互関係が促進されています。探査と生産が、特に沖合で拡大すると、特別な海洋支援サービスをより積極的に利用することがますます重要になります。したがって、タグボートは、特に掘削リグを操作したり、混雑した海洋環境で船舶に適切な航行を提供したりする場合には、非常に不可欠です。

この地域が世界の石油輸出拠点の一つであり、より大型でより多くの船舶をより頻繁に取り扱うことを目的とした港湾インフラへの投資が数多く行われているという事実によって、タグボートチャーターサービスに対する高い需要がさらに高まっています。この拡大は、イランやサウジアラビアなど、エネルギー需要を継続的に増加させている国々のニーズに牽引されて海上貿易が増加していることに起因すると考えられます。

これに加えて、この地域の港湾拡張におけるいくつかのプロジェクトが建設中であり、業界に新たな刺激を与えています。通信事業者も、こうしたニーズの急増に対応するために自社のフリートを拡大しています。たとえば、Safeen Group は最近、さまざまな海洋業務におけるサービス提供を向上させるために、新しいタグボートで艦隊をアップグレードしました。しかし、この地域の事業者にとっては、燃料費の高騰や規制の複雑さが大きな課題となっています。それでも、成長の支援と経済的な海運能力の構築を目的とした中東の石油・ガス資源の絶え間ない探査により、タグボートサービス事業の全般的な見通しは明るいように見えます。

市場の制約

市場の成長を妨げるタグボートチャーターサービスの高額な運営コスト

中東のタグボートチャーターサービス市場の成長に対する顕著な市場の制約の1つは、船舶の修理やメンテナンス、乗組員の雇用を含むタグボートの操業コストが法外に高いことです。この特定の市場の場合、これらの費用は、この地域の劣悪な水環境と乗組員の給与により通常よりも高い燃料価格、および非常に高額なタグボートのメンテナンス費用をカバーしています。さらに、サービスプロバイダーが低コストのサービスを管理し維持することが困難になる燃料価格の上昇を考慮すると、これらのコストは制御可能です。さらに、さまざまな安全対策の実施に関連するコストがかかり、運用コストがさらに増加し、既存の事業者のサービス拡大が制限される一方で、新規事業者の参入が妨げられる可能性があります。したがって、高い運営コストは、市場の成長とタグボートサービスへのアクセス、特に財政的制約のある小規模なプレーヤーや顧客を妨げる可能性があります。

市場機会

アジア・中東地域での建設プロジェクトの拡大と海上貿易の拡大が市場機会を提供

世界の海事業界では、世界各地での貿易や貨物輸送の拡大により船舶への依存が高まっており、そのサービスや提供する製品に対する需要が高まっています。アジア、インド、中東地域の多くの港は、大型コンテナ船を近代化して収容し、より大量の貨物を処理するために、既存および新規の港湾建設の拡張に強力に投資しています。

新しい港への需要の増加により、港湾運営の拡大をサポートするために追加の船舶の需要が発生する可能性があります。タグボートは、港湾域、ターミナル、港内での支援、操縦、停泊作業に非常に適しています。タグボートは、港の建設段階でも、建設資材や設備、その他さまざまな資材を運ぶ重要な役割を果たします。さらに、タグボートは、浮きドックや航行補助具などを含む海洋構造物の設置にも使用されます。

さらに、引き揚げや緊急作業におけるタグボートの関与の増加により、市場の成長が促進されると予想されます。タグボートは、海上火災の軽減、船舶の救出、沿岸地域の船舶支援において高い信頼性を持っています。したがって、海事産業が事業拡大と国際貿易に向けて前進するにつれて、タグボート市場には新たな市場拡大の機会が訪れることが期待されています。

市場の課題

規制要件と初期費用が市場開発の課題に

地域内のさまざまな管轄区域には、ライセンスおよび運航に関するさまざまな国際船舶用燃料規制があり、国境を越えて事業を展開するサービスプロバイダーにとってコンプライアンスを遵守することが困難になっています。

- サプライチェーンと設備の遅延:造船所は、エンジンやウインチなどの重要なコンポーネントの調達の遅れに直面しており、新規建造のリードタイムは最大20か月に増加しています。

- 労働力不足: 造船所や運航乗組員の熟練労働者が不足しているため、船団の維持と拡大がさらに複雑になっています。

中東のタグボートチャーターサービス市場動向

炭素排出量の削減、自動化技術の統合、代替燃料システムの出現が主要なトレンド

持続可能性:海事業界は、業界によって生成される炭素排出への対処に非常に重点を置いており、環境に優しいソリューションの統合と、船舶の燃費を向上させる技術の導入に積極的に焦点を当てています。さらに、船舶に関するさまざまな規制の強化により、ハイブリッドおよび LNG 推進ベースのタグボートの導入がさらに進むことが予想されます。

海事における自動化:タグボートの操縦者は、操船、着岸、係留の点でスムーズで手間のかからない操作を提供するため、デジタルおよび自動化テクノロジーと統合されたタグ船を選択する傾向にあります。遠隔監視システム、自律ボート、動的測位システムの導入は、オペレーターが選択する最も好ましいテクノロジーの一部です。

代替燃料および代替推進システム:業界関係者はイノベーションに重点を置いており、従来のディーゼル動力のタグボートへの依存を減らすために革新的な燃料システムを導入しています。 LPG に加えて、代替燃料に対する意識の高まりにより、水素燃料電池、バッテリー電気推進、バイオ燃料など、推進システムの技術革新が進んでいます。推進システムに関するタグボート業界の新たなトレンドの一部です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

新型コロナウイルス感染症(COVID-19)の影響

新型コロナウイルス感染症のパンデミックは多くの業界に衝撃を与え、需要と供給のダイナミクスに影響を与えました。しかし、ボート業界は 2020 年も力強い成長を見せながら回復力を維持しました。人々が柔軟な時間で働くようになったことで、アウトドア アクティビティに移行しました。パンデミックが始まった当初、混乱の時代を予測していた業界関係者はほとんどいませんでした。しかし、実際の市場状況は彼らに衝撃を与えました。需要が高かったため、メーカーや多くの販売店は在庫を維持するのに苦労していました。 2020 年には、人口動態の変化により、初めて購入する人の普及率が大幅に増加しました。新型コロナウイルス感染症のパンデミックにより、人々は家族や友人とより多くの時間を過ごすことを余儀なくされ、その結果、活動が増加しました。

新型コロナウイルス感染症(COVID-19)のパンデミックは、サプライチェーンの混乱、港の閉鎖、経済の不確実性、労働力不足、パンデミック後の需要の緩やかな回復を特徴とする中東のタグボートチャーターサービスに大きな影響を与えた。この地域がこれらの課題を乗り越えるにつれて、特に石油・ガス部門への新たな投資がタグボートチャーターサービスの需要を促進していることから、長期的な見通しはより良好であるように見えます。

セグメンテーション分析

馬力別

1000~3000 HPセグメントはバランスのとれた電力消費による効率により市場を支配

馬力に基づいて、市場は 1000 馬力未満、1000 ~ 3000 馬力、および 3000 馬力以上に分類されます。

1000 ~ 3000 HP セグメントは 2023 年に最大の市場規模を占め、予測期間中に最高の CAGR で成長すると予想されます。これらは中馬力のタグボートであり、電力消費のバランスが取れており、外海と制限された水路の両方に最適化された船体設計を備えた非常に効率的な曳航ユニットであり、曳航能力の尺度として広く受け入れられているボラードの牽引力を強化します。また、操業中の転覆を最小限に抑えるため、高度な制御システムも組み込まれています。この運用上の適応性により、曳航そのもの以外にも、氷の管理や緊急対応などの幅広い活動に適しています。

1000 HP 未満のセグメントは 2023 年に大きな市場規模を占め、予測期間中安定した CAGR で成長すると予想されます。高馬力タグボートと比較して、低馬力タグボートは最も経済的な構造であり、運航コストが低くなります。構造がシンプルなため、メンテナンス費用が低く抑えられ、より高価な大型タグボートの費用をかけずに信頼性の高い船舶を必要とする運航者にとって有力な選択肢となっています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

長さ別

20-30メートルタグボートはいくつかの沿岸および内陸の運航で採用されたため、市場を独占しました

長さに基づいて、市場には 20 メートル未満、20 ~ 30 メートル、および 30 メートル以上が含まれます。

20~3000 万のセグメントは 2023 年に最大の市場規模を占め、予測期間中に最高の CAGR で成長すると予想されます。たとえば、アジマススラスターは、中型タグボートの操縦性と効率をさらに向上させるのに適していることが判明する技術である可能性があります。貿易レベルの成長に伴い、瀬取り業務はますます複雑になっています。中型タグボートは、港湾支援、沖合作業、曳航作業など幅広い作業に対応します。パワーとサイズのバランスが取れているため、いくつかの沿岸および内陸の作戦に役立ちます。成長する世界貿易には、堅実な港湾運営が必要です。混雑した港での大型船のニーズに対応する港湾支援は、拡大する海運活動にとってかけがえのないものになります。

3,000 万を超えるセグメントは 2023 年にかなりの市場規模を占め、予測期間中に大幅な CAGR で成長すると予想されます。コンテナタンカーや船舶の大型化に伴い、大型船舶の接岸・離岸を支援する強力なタグボートが必要となっています。複雑な海洋条件で船舶を適切に運航する必要がある場合、高馬力は避けられません。海洋油田・ガス田開発に伴う供給作業や船舶の移送には大型タグボートが必要となる。

用途別

港数の増加と海運貿易とサービスの増加が海運と港湾セグメントの拡大を促進

アプリケーションに基づいて、市場には海運と港湾、緊急対応、石油とガスが含まれます。

海運および港湾部門は 2023 年に最大の市場規模を占め、今後数年間で最高の CAGR で成長すると予想されています。増え続ける船舶交通量に対応するために、現在世界中で数多くの港湾開発プロジェクトが進行中です。これらのプロジェクトには、船舶の安全な航行支援を含むタグボートのサービスがさらに必要です。たとえば、APM ターミナル ポチなどの港湾への一連の大規模投資は、効率だけでなく能力向上も目的としています。

石油・ガス部門は、2023 年に大きな市場規模を占めました。深海での石油・ガスの探査と生産の増加に伴い、供給業務や船舶の移送に特化したタグボートサービスが必要になっています。タグボートは、安全な航行と機器の沖合プラットフォームへの輸送を可能にしながら、掘削活動をサポートするためにも使用されます。

この地域へのもう一つの流入はオフショアからのものである。再生可能エネルギープロジェクト、特に風力発電所では、重機や資材を目的地のプラットフォームに輸送するため、タグボートにかかる要求が高まります。

タイプ別

従来型タグボートは信頼性の高さと入手の容易さで市場をリード

タイプに基づいて、市場には従来型タグ、トラクタータグ、アジマススターンドライブタグ、リバーストラクタータグなどが含まれます。

2023 年の市場規模は従来型タグボートが支配的でした。このセグメントは、予測期間中もその優位性を維持すると予想されます。従来のタグボートは、最も古いタグボートの設計の 1 つを特徴としており、曳航用途に信頼できることが証明されています。さらに、これらのタイプのタグボートの信頼性の高さと入手の容易さは、このセグメントの市場シェアの拡大にさらに貢献しています。

アジマス船尾駆動タグボート市場は、予測期間中に最高の CAGR で成長すると予想されます。この種のタグボートは、速度の方向安定性が高く、メンテナンスコストが低いため、セグメントの成長が促進されます。

トラクタータグボートとリバースタグボートも、さまざまな船殻取りや護衛の海上用途により、予測期間中に価値が増加すると予想されます。

中東タグボートチャーターサービス市場の国別見通し

国に基づいて、市場はトルコ、サウジアラビア、イラン、UAE、エジプト、およびその他の中東全体にわたって調査されます。

七面鳥

トルコは 2023 年に主要な市場シェアを占めました。中東のタグボートチャーターサービス市場におけるトルコのリーダーシップは、いくつかの重要な要因によるものと考えられます。まず、ヨーロッパとアジアの橋渡しとなるトルコの戦略的な地理的位置により、世界で最も交通量の多い水路の 1 つであるボスポラス海峡を通る重要な海上交通が容易になります。この有利な立地により、混雑した港での船舶の航行や接岸を支援するタグボートサービスの需要が高まります。

第二に、トルコには、大量の貨物や海運活動を扱うイスタンブール、イズミル、メルシンなどの近代的な港を含む、よく発達した海洋インフラがあります。このインフラは技術的に進んだタグボートの艦隊によってサポートされており、効率的かつ安全な運航を可能にしています。

サウジアラビア

サウジアラビア市場は、今後数年間でさらに高い成長率を達成すると予測されています。サウジの港湾インフラの開発と拡張、既存の港の改善、新しい港の設置に巨額の投資が行われています。運航する船舶の数が効率的であれば、必要なタグボートのサービスも増加します。これによりチャーターサービスが増加しました。最新のタグボートの導入により、港の回転が速く混雑しないことが判明したため、港のパフォーマンスが向上しました。これは、急増する貨物交通を吸収する上で重要です。

競争環境

主要な業界プレーヤー

主要企業は市場での地位を確立するために長期的なパートナーシップに焦点を当てています

主要企業は中東およびアジア諸国での事業拡大を積極的に模索しています。さらに、両社はビジネスを強化するために長期的なパートナーシップも締結しています。レポートでは、提供されたデータは特に市場内での企業の関与に焦点を当てており、中東のタグボートチャーターサービス市場シェアも提供しています。

レポートで紹介されている主要なタグボートチャーターサービス会社のリスト

- GAC Ras Al Khaimah (UAE)

- Astro Offshore (UAE)

- Sea Horse Middle East Marine Services LLC (UAE)

- Haven Shipping FZE (UAE)

- Mubarak Marine (UAE)

- Mannino Marine LLC (UAE)

- Dexter Offshore Ltd (UAE)

- Linden Shipping International LLC (UAE)

- Asaker Marine & Shipping Agency (UAE)

主要な産業の発展

- 2024年8月~南アフリカの港湾運営会社トランセンドは、港湾交通と混雑の問題につながる船舶の運航頻度の増加による需要の増加と港湾の混雑に対処するため、既存のタグボートと港湾船舶のリニューアルに注力していると発表した。運航会社は、さらにタグボート7隻を取得するために5,200万米ドルを投資したと発表した。

- 2024年4月~香港に拠点を置く Cheoy Lee Shipyards は、Robert Allan Ltd の独占的な RAmparts 3200-CL 設計による 50 隻目の港曳船を 2024 年 2 月に完成させ、現在母港に入港しています。バングラデシュのモングラ港湾局は、中国で建造されたタグボート「ジョイモニ」と「キール・コモル」の両方を管理している。この設計は 10 年にわたって洗練され、その完成は RAmparts のタグボート建設におけるマイルストーンとなりました。

- 2024年4月~トルコのタグボートメーカー兼船団運営会社であるサンマル・デニズシリクは、同社が最近、高性能護衛タグボートのコカサイシリーズを導入したと発表した。新型タグボートは、曳航性能と航海性能を大幅に向上させる船体設計を採用しています。

- 2023年9月~アブダビ国営石油会社の子会社ザカー・マリン・インターナショナル(ZMI)ホールディングス傘下の物流・輸送部門であるADNOCロジスティクス&サービスは、自走式ジャッキアップバージ(JUB)8隻を受領した。この新たな追加により、ADNOC L&S は GCC 地域最大の JUB 船団の 1 つを所有および運営する企業としてさらに定着し、所有および運営されるバージの合計は以前の 31 隻から 39 隻に増加しました。

- 2023年6月~スヴィッツァーは、西オーストラリア州のポートヘッドランドにある世界最大の鉄鉱石輸出港の一つでドライバルク船を護衛するタグボート5隻を運航する契約を鉱山グループBHPから獲得した。 5 隻のハイブリッド推進タグボートは、AP モラー・マースク子会社から 5 年間チャーターされ、さらに 2 回の 5 年間の雇用期間が利用可能です。

- 2021年7月~シンガポールに本拠を置く OSV 所有者ミクリン エクスプレス オフショア (MEO) は、中東で 3 隻の高速乗組員ボートの 5 年契約を確保しました。チャーター船 Express 94、Express 77、Express 69 は、2026 年までの長期チャーターを行う長期顧客と契約しており、2028 年まで延長するオプションもあります。

レポートの対象範囲

中東タグボートチャーターサービスレポートは、市場を徹底的に分析し、著名な企業、市場の細分化、競争環境、タグボートの種類、技術の採用などの重要な側面を強調しています。これに加えて、市場調査レポートは市場動向に関する洞察を提供し、重要な業界の発展に焦点を当てています。前述の側面に加えて、レポートには、近年の市場の成長に寄与するいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2019~2032年 |

基準年 | 2023年 |

推定年 | 2024年 |

予測期間 | 2024 ~ 2032 年 |

歴史的時代 | 2019-2022 |

成長率 | 2024 年から 2032 年までの CAGR は 12.3% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | 馬力別

長さ別

用途別

タイプ別

国別

|

よくある質問

市場は2023年に27億1,000万米ドルと評価され、2032年までに76億3,000万米ドルに達すると予測されています。

市場は、予測期間中に 12.3% の CAGR で成長すると予測されています。

2023 年には従来型タグボートセグメントが主要な市場シェアを占めました。

市場の大幅な成長につながる石油・ガス産業の成長と拡大

Mubarak Marine、GAC Ras Al Haimah、Linden Shipping International LLC、Dexter Offshore Ltd は、市場の主要企業の一部です。

トルコは2023年に中東市場を支配した。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2023

- 2019-2022

- 140

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。