倉庫管理におけるAI市場規模、シェア及び業界分析、コンポーネント別(ハードウェア、ソフトウェア、サービス)、導入形態別(オンプレミスとクラウド)、 用途別(在庫管理、ピッキング・仕分け、倉庫最適化、予知保全、サプライチェーン可視化)、産業別(物流・運輸、小売・Eコマース、食品・飲料、製造、医療、その他)、地域別予測、2026年~2034年

主要市場インサイト

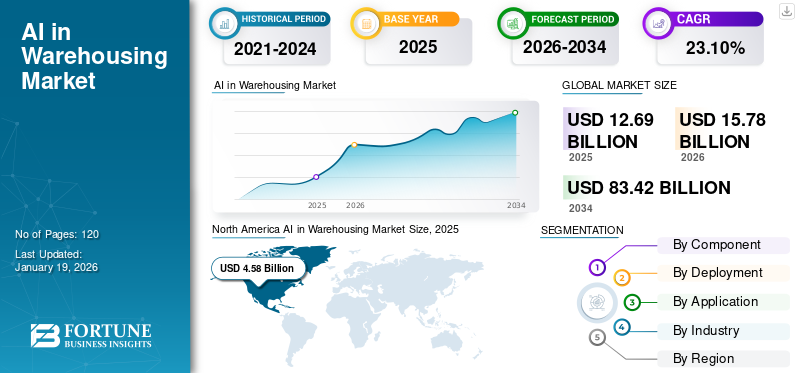

倉庫管理におけるAI活用の世界市場規模は、2025年には126億9,000万米ドルと推定され、2026年の157億8,000万米ドルから2034年には834億2,000万米ドルに拡大すると予測されています。予測期間中、年平均成長率(CAGR)は23.10%です。北米は2025年に36.10%のシェアを占め、市場を牽引しました。

AIは倉庫の内部プロセスを自動化することで倉庫に革命をもたらしている。AI搭載技術は、在庫管理、サプライチェーン管理、注文ピッキング・仕分け、予知保全、その他の応用分野における進歩を可能にしています。これにより倉庫管理システムは、調達や輸送に関する情報に基づいた意思決定を支援します。AI駆動型ソフトウェアはアルゴリズムを用いて市場動向、履歴データ、その他の関連要因を分析し、より拡張性の高い運営を実現することで市場成長を促進します。

AIシステムはリアルタイム分析を提供し、倉庫管理者が効率性と収益性向上に不可欠なデータ駆動型意思決定を行うことを支援します。在庫、出荷、業務パフォーマンスをリアルタイムで追跡する能力は、より効果的な意思決定につながります。この傾向は急速に加速しており、今後数年間で市場の成長を促進すると予想されています。

この市場は、Amazon Web Services, Inc.、Honeywell International, Inc.、IBM Corporation、Oracle Corporation、Locus Roboticsなどの確立された主要企業によって支配されています。これらの企業は、主要な倉庫会社や技術プロバイダーとの提携に注力しています。こうしたパートナーシップを通じて、市場プレイヤーは自社のAIおよびクラウドサービスを物流・倉庫業務に統合し、事業強化を図っています。これにより、世界的な市場成長がさらに加速しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

倉庫業におけるAI市場の主なポイント

- 2025年の市場規模: 126億9,000万米ドル

- 2026年の市場規模: 157億8,000万米ドル

- 2034年の予測市場規模: 834億2,000万米ドル

- CAGR: 2026年~2034年で23.10%

- 北米は2025年に36.10%のシェアで倉庫AI市場を支配しました。

- ハードウェアセグメントは最大のコンポーネントシェアを占めました。 2026年には11.97%でクラウドセグメントが展開カテゴリーをリードし、13.55%のシェアを獲得しました。

北米

北米は世界市場をリードし、45億8000万米ドルに達しました。 2025年には、強力な自動化投資と高度なデジタルインフラストラクチャに支えられ、市場規模は39億米ドルに達すると予測されています。

ヨーロッパ

ヨーロッパは、労働力不足と倉庫自動化への需要の高まりに支えられ、2025年には33億3000万米ドルを占めました。

アジア太平洋

アジア太平洋地域は、2025年に31億2000万米ドルを計上し、物流ハブと倉庫インフラストラクチャの拡大により、力強い成長が見込まれています。

米国

小売、物流、製造業におけるAI導入の拡大に支えられ、市場規模は2026年には39億米ドルに達すると予測されています。セクター。

日本

倉庫自動化イニシアチブの増加により、倉庫におけるAI市場は2026年に7億8000万米ドルに達すると予測されています。

続きを読む

日本の倉庫業向けAI市場インサイト

日本では、物流需要の増加や人手不足の深刻化を背景に、倉庫業におけるAI活用が急速に進んでいます。企業は、需要予測、在庫最適化、ピッキング作業の自動化、ロボット連携、異常検知など、運用効率と正確性を大幅に向上させるAIソリューションの導入を強化しています。また、EC拡大に伴い、多品種・短納期のオペレーションに対応する柔軟なAI基盤の構築が求められ、データ活用による倉庫全体の可視化と最適化が重要なテーマとなっています。グローバル市場が成長する中、日本にとっては、最新のAI技術と自動化ソリューションを取り入れ、物流の生産性と競争力を飛躍的に高める重要な機会となっています。

相互関税の影響

倉庫管理で使用される多くのAI対応ソリューション(例:AI搭載センサー、ロボットシステム、倉庫管理ソフトウェア(WMS))は、米国、日本、中国、韓国など確立された技術拠点を持つ国々から調達されることが多い。しかし、 トランプ政権下での関税導入は、これらの重要部品の輸入コスト上昇を招く可能性があり、倉庫におけるAIソリューション導入の総コスト上昇につながる恐れがある。このコスト上昇は、AIインフラへの投資資金が限られている中小企業にとって大きな障害となり、AI導入の遅延や縮小を招き、市場成長を鈍化させる可能性がある。

市場動向

市場推進要因

小売業界におけるAI技術の普及拡大が市場成長を牽引

オンライン小売セクターの人気の高まりは、より迅速かつ効率的な配送に対する顧客の期待に応えるため、倉庫施設にプレッシャーを与えています。倉庫におけるAI技術の統合は、処理時間の短縮、倉庫業務の改善、在庫管理の強化において重要な役割を果たしています。例えば、

- 業界専門家によれば、2023年時点で56%の企業が少なくとも1つの機能にAIを導入済みです。中東・北アフリカ地域などではこの数値が57%に達すると予測されています。

さらに、自動化やロボティクスなどのAI技術の導入は、人的介入の削減と人為的ミスの最小化によりコスト削減につながります。自動化は小売業のプロセス効率化とリソース配分の最適化を支援し、運用コストを大幅に削減します。これらの利点は、倉庫管理におけるAI市場の成長を促進する主要な要因です。

市場の制約要因

初期投資の高さが市場成長を阻害する可能性

センサー、ロボティクス、AIソフトウェアを含むAI対応倉庫自動化システムに必要な初期投資は非常に高額です。この高額な初期投資により、中小企業(SME)やスタートアップが先進的なAIソリューションを導入することは困難です。さらに、既存の倉庫インフラへのAIソリューション統合には大幅な改修が必要であり、導入総コストを押し上げる。したがって、AI搭載倉庫自動化システムの統合に要する高額なコストが、市場成長の障壁となり得る。

市場機会

AIを活用した予知保全への依存度急増が市場成長に有利な機会を創出

世界中の倉庫では、ダウンタイムを最大30~50%削減し、設備寿命を17~20%延長、さらにメンテナンスコストを7~10%削減できる実証済みの能力から、AIを活用した予知保全ソフトウェアの導入が急速に進んでいる。予測アルゴリズムはまた、仕分け機、コンベアシステム、ロボットアームなどの使用サイクル最適化にも寄与する。~20%延長し、7~10%のメンテナンスコスト削減を実現する実証済み能力により、AI搭載予測保全ソフトウェアの導入が世界中の倉庫で増加している。予測アルゴリズムはまた、選別機、コンベアシステム、ロボットアーム、無人搬送車(AGV) 、自動倉庫システム(AS/RS)の稼働サイクル最適化にも貢献します。

さらに、設備故障が事故につながるケースも少なくありません。AI搭載の予知保全システムを導入することで、システムの頻繁なダウンタイムを解消し、安全基準への準拠性を高めます。こうした理由から、倉庫におけるAI搭載予知保全システムの採用拡大が、予測期間中の市場成長を牽引すると見込まれます。

倉庫管理におけるAI市場の動向

倉庫業務における自律型ロボットの普及拡大が顕著な市場トレンド

正確な在庫管理は、倉庫運営者にとって長年にわたり重要でありながら困難な課題であった。従来の手動による点検は時間を を要し、人的ミスを招く可能性があります。特に大規模倉庫では、顧客の信頼を得るために多種多様な製品を正確に管理する必要があり、この課題はより深刻です。こうした課題を克服するため、大規模倉庫では正確な在庫管理を実現する自律型ロボットの導入が拡大しています。例えば、

- 業界調査によれば、2025年までに5万を超える倉庫に400万台の商業用倉庫ロボットが導入される見込みです。

さらに、倉庫では通常、形状・重量・サイズが異なる複数の製品が保管される。この製品多様性に対応するため、ロボットは製品を慎重に扱い、手作業による損傷リスクを低減する上で重要な役割を果たす。したがって、これらの要因が倉庫管理におけるAI市場の成長を促進する上で決定的な役割を担っている。

セグメント分析

コンポーネント別

ハードウェアセグメントが主導的役割倉庫における業務効率向上のための急速な導入が要因

構成要素に基づき、市場はハードウェア、ソフトウェア、サービスに分類される。

2024年時点でハードウェアセグメントが最大の市場シェアを占めた。ロボット、センサー、カメラなど、倉庫の重要機能を自動化し業務効率を向上させるAI対応ハードウェアの導入が、世界中の倉庫で著しく増加している。これらのハードウェア機器は、倉庫内におけるリアルタイムデータ収集、 監視、および倉庫内の様々な資材の取り扱いに不可欠です。

ソフトウェアセグメントは、予測期間中に最も高いCAGRで成長すると予想されています。AI駆動型ソフトウェアは、物品認識のための画像や動画フィードの記録、バーコードスキャン、損傷検出などの機能を通じて倉庫管理者を支援します。さらに、非接触型のリアルタイム検査や在庫確認も提供します。この機能は、倉庫が業務を最適化するのに有益です。

導入形態別

柔軟性とコスト削減を追求するプラットフォーム需要の高まりがクラウドセグメントの成長を牽引

導入形態に基づき、市場はオンプレミスとクラウドに二分される。

クラウドセグメントは2024年に最大の市場シェアを占め、予測期間中も最高CAGRで優位性を維持すると見込まれる。クラウドプラットフォームは、オンプレミスITインフラの必要性を排除することで、柔軟性、拡張性、コスト削減を実現します。これらのプラットフォームはリアルタイムデータアクセスを提供し、他のデジタルツールやシステムとのシームレスな統合を可能にします。さらに、オンプレミスプラットフォームでは必須となるITインフラ導入のための高額な初期投資を必要としません。

オンプレミスセグメントは、データセキュリティとITインフラの管理性を理由にオンプレミスプラットフォームを依然として好む企業も一部存在するため、予測期間中は中程度のCAGRで成長すると見込まれています。

用途別

継続的在庫追跡の急増するニーズが牽引する在庫管理セグメントの成長

用途別では、市場は在庫管理、ピッキング・仕分け、倉庫最適化、予知保全、サプライチェーン可視化に分類される。

在庫管理は、自律移動ロボット(AMR)やドローンへの依存度が高まっていることから、2024年に最大の市場シェアを獲得しました。これにより、業務を停止することなく継続的な在庫追跡が可能になります。例えば、

- 業界専門家によると、倉庫管理者の52%が、自動化技術への支出増加が倉庫市場の成長を促進する上で重要な役割を果たすと予想しています。

倉庫最適化は予測期間中、最も高いCAGRで成長すると見込まれています。AI技術は主に倉庫業務の効率化と注文梱包プロセスの合理化に活用されます。AI技術の統合によりピッキング速度が30~50%向上し、エラーを最小限に抑えることでセグメント成長を促進します。

業界別

オンラインショッピングの増加が小売・Eコマースセグメントの成長を牽引

業界別では、市場は物流・運輸、小売・電子商取引、食品・飲料、製造、医療、その他(エネルギー・公益事業)に分類される。

小売・電子商取引セグメントは、オンラインショッピングの増加により、2024年に最大の市場シェアを占めました。AI技術は、小売業者や電子商取引企業が顧客体験をパーソナライズし、注文履行を自動化し、在庫管理をより効果的にリアルタイムで行うことを支援します。Amazon、Walmart、Flipkartなどの複数の小売大手は、倉庫へのAI技術導入に多額の投資を行っています。例えば、

- アマゾンは、倉庫の自動化により2030年までに年間100億米ドルのコスト削減が可能と試算している。

予測期間中、製造業が最も高いCAGR(年平均成長率)で成長すると見込まれている。AI搭載プラットフォームは、生産プロセスの最適化、予期せぬ頻繁な故障の最大50%削減、機械寿命の20~30%延長を支援する。例えば、

- 業界専門家によれば、計画外のダウンタイムは米国製造業に年間約500億米ドルの損失をもたらしている。

したがって、製造業は急速に進化する産業環境において生産性を向上させるため、製造プロセスへのAI技術導入に重点的に注力している。

倉庫管理におけるAI市場地域別展望

地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカに市場が区分される。

北米

North America AI in Warehousing Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2024年、北米は倉庫管理におけるAI市場で最大のシェアを占めました。先進的なデジタルインフラの存在、高いインターネット普及率、主要AIベンダーの強力な存在感、そして北米における自動化への顕著な投資が、同地域の市場成長を牽引する重要な役割を果たしています。さらに、市場プレイヤーは、倉庫管理業務におけるAI革命の鍵となる要素である、業務効率と顧客サービスの優先化に注力しています。例えば、

- 米国多国籍小売企業ウォルマートは、2029年までにAIと自動化が利息・税引前利益(EBIT)に約200億米ドルの貢献をもたらすと予測している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

米国では、倉庫管理におけるAIが小売・EC、運輸・物流、食品飲料、製造業で広く採用されている。ロボット工学とAI技術は人件費削減に重要な役割を果たす。さらに、全米で続く労働力不足が、倉庫管理におけるAI導入の必要性をさらに促進している。これらの要因が、米国全体の市場成長を牽引する重要な役割を果たしている。

南米

ブラジル、アルゼンチン、チリなどの国々における物流技術エコシステムへの投資増加により、南米では倉庫管理におけるAI導入が著しく拡大している。さらに、LoggiやIntelipostといった現地スタートアップ企業が、倉庫管理や配送調整へのAI技術導入に注力している。こうした進展は地域の物流インフラ近代化を促進し、同地域全体の市場成長を牽引すると見込まれている。

ヨーロッパ

欧州では、ドイツやイタリアなど高齢化が進み労働力確保が困難な国々における人手不足を背景に、倉庫管理分野のAI導入が顕著なペースで拡大している。さらに、残業やシフトの柔軟性を制限する厳しい労働法が倉庫業務をさらに阻害している。加えて、ポーランド、チェコ共和国、オランダなどにおける賃金インフレの上昇が、倉庫におけるAI技術導入の需要を後押ししている。例えば、

- 2025年4月、Locus Roboticsはフランスの主要家電・家電小売業者の1社にLocusOneソリューションを導入した。この導入により、フランスの倉庫業界において、手作業から完全なロボットソリューションへの大きな転換がもたらされると期待されている。

中東・アフリカ地域

中東・アフリカ地域は、予測期間中に顕著な成長を示すと予想される。これは、スマートインフラへの投資増加が牽引役となる。例えば、

- UAEのDPワールドは、物流能力向上のためスマート倉庫技術とドバイ物流回廊に多額の投資を行っている。

- サウジアラビアでは、NEOMの物流ゾーンやスマート港湾などのイニシアチブが、同国のデジタル変革を支援するため、自動化倉庫技術に多額の投資を行っている。

アジア太平洋地域

アジア太平洋地域は予測期間中、最も高いCAGRで成長すると見込まれている。インドネシア、インド、フィリピン、ベトナムなどの新興経済国では、新たなグレードA倉庫や物流パークが開発されている。業界専門家によれば、インドの倉庫ストック容量は2027年までに倍増すると予測されている。さらに、ベトナムと中国の物流ハブが急速に拡大しており、これが同地域の市場成長をさらに加速させている。例えば、

- 2025年4月、ゼブラ・テクノロジーズはインド全土での事業拡大を目指し、チャネルパートナーネットワークを拡大した。

競争環境

主要業界プレイヤー

主要企業は顧客基盤拡大のため新製品投入を重視

主要企業は業界特化型ソリューションの提供を通じ、グローバルな地理的プレゼンス拡大に取り組んでいる。地域別優位性を維持するため、地域プレイヤーとの買収・提携を戦略的に集中させている。さらに主要プレイヤーは顧客基盤拡大に向け新ソリューションを相次いで発表。製品投入に向けた継続的な研究開発投資の増加が市場収益を押し上げている。このため主要参加企業は市場競争力を維持すべく、こうした戦略的取り組みを迅速に展開している。

調査対象の倉庫管理分野におけるAI関連企業の主要リスト

- Amazon Web Services, Inc. (米国)

- Alphabet Inc. (Google LLC) (米国)

- Honeywell International, Inc. (米国)

- IBM Corporation(米国)

- Oracle Corporation(米国)

- Locus Robotics(米国)

- Zebra Technologies Corporation(米国)

- SAP SE(ドイツ)

- Siemens AG(ドイツ)

- ABB Ltd.(スイス)

- Microsoft Corporation(米国)

- Symbotic Inc.(米国)

- GreyOrange(米国)

- Vecna Robotics, Inc.(米国)

- Attabotics Inc.(カナダ)

- Mech‑Mind Robotics(中国)

- AutoStore AS(ノルウェー)

- Knapp AG (オーストリア)

- Korber AG (ドイツ)

- Swisslog (スイス)

…その他

業界の主な動向

- 2025年6月:Amazonは倉庫業務において2つの主要なAIイノベーションを導入しました。これらの進歩には、Amazonのサプライチェーンを支えるAI搭載需要予測モデルと、倉庫業務を最適化する生成AIマッピング技術「Wellspring」が含まれる。

- 2025年5月:シーメンスは、産業アプリケーション全体でシームレスに動作するよう開発された高度なAIエージェントを導入し、産業用AIソリューションを拡充した。

- 2025年3月:Locus RoboticsはAI駆動型ビジネスインテリジェンスソフトウェア「LocusINTELLIGENCE」を発表。継続的な最適化、リアルタイム意思決定、深い運用洞察を提供し効率向上を実現するプラットフォーム。

- 2025年3月:ABB Ltd.はEC・物流サプライチェーン向けロボティクスソリューションのポートフォリオを拡充。さらに同社は、倉庫業務向けに2つの新たなAI搭載機能モジュールを導入した。

- 2025年2月:Locus RoboticsはBITO Lagertechnikとの提携を開始した。この協業により、同社はBITO Lagertechnikに対し、倉庫業務における自動化された注文履行のためのエンドツーエンドソリューションを提供し、生産性向上を図ることを目指す。

投資分析と機会

Amazon Web Services, Inc.、Honeywell International, Inc.、IBM Corporation、Oracle Corporation、Locus Roboticsといった市場主要プレイヤーは、倉庫業務の効率化に向け革新的なAI技術への投資を加速しています。さらに各国政府は、AI・ロボティクスおよびスマート製造への投資を奨励しています。こうした取り組みは資本リスクを軽減し、長期的な投資収益率(ROI)に対する投資家の信頼を高めます。例えば、

- 2024年1月、EUホライズン・ヨーロッパはAIおよびインダストリー4.0のスタートアップ企業とパイロット事業に約7億5000万米ドルを資金提供。

レポートのカバー範囲

本レポートは市場の詳細な分析を提供し、主要企業、サービス種類、製品の主要用途などの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは23.10% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

コンポーネント別

展開別

アプリケーション別

業界別

地域別

|

|

レポートで紹介されている企業 |

|

よくある質問

市場規模は2034年までに834.2億米ドルに達すると予想されています。

2026年には市場規模は157億8000万米ドルと評価されました。

市場は予測期間中に 23.10% の CAGR で成長すると予測されています。

アプリケーション別では、在庫管理分野が市場をリードしました。

小売業界におけるAI技術の採用拡大が市場成長の主要な推進要因です。

Zoom Communications, Inc.、BigMarker、Cvent Inc.、Hubilo Technologies Inc.、Zoho Corporation Pvt. Ltd.、Remo、vFairs、EventMobi、6Connex、Microsoft Corporationが市場の主要プレイヤーです。

北米は2025年に36.10%のシェアで市場を支配した。

業界別では、製造業セグメントが予測期間中に最も高いCAGRで成長すると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。