凝固因子市場規模、シェア及び業界分析:タイプ別(第IX因子、第VIII因子、プロトロンビン複合体濃縮物、フィブリノゲン濃縮物、その他)、用途別(免疫学・神経学、血液学、集中治療、その他)、エンドユーザー別(病院・診療所、臨床研究研究所、その他)、地域別予測(2026-2034年)

主要市場インサイト

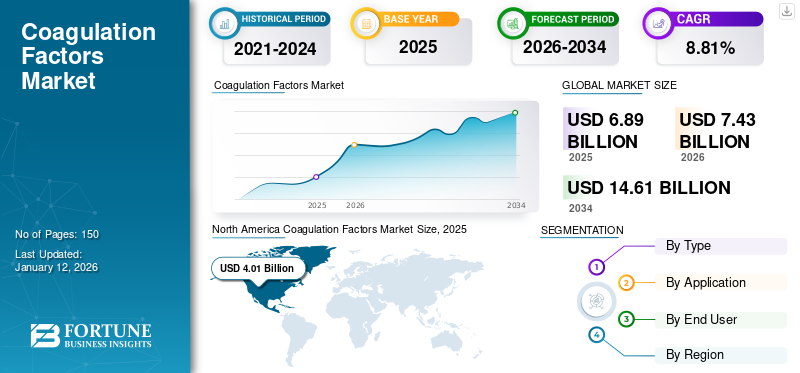

世界の凝固因子市場規模は2025年に68億9000万米ドルと評価された。市場は2026年の74億3000万米ドルから2034年までに146億1000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)8.81%を示すと予測されている。北米は2025年に58.17%の市場シェアを占め、凝固因子市場を支配した。

凝固因子は、血友病A(因子VIII欠乏症)や血友病B(因子IX欠乏)などの出血障害の治療に使用される重要な役割を果たす重要な薬物です。これらの薬には、血液が正常に凝固するために必要な血液凝固因子が含まれています。市場は、技術の進歩、出血障害の有病率の増加、および主要な業界のプレーヤーによる戦略的イニシアチブによって駆動される大幅な成長を遂げています。 CSL、Octapharma AG、Kedrion S.P.A.、Takedaなどのマーケットプレーヤー医薬品研究開発に積極的に投資し、戦略的コラボレーションを形成し、合併と買収を追求し、市場の成長を促進しています。

市場の成長を促進する他の要因のいくつかには、止血技術の開発が含まれており、臨床医が血友病患者に適切な支援を提供するのに役立つ幅広い製品の導入につながりました。さらに、増加している事故と外傷事例は、予測期間中の市場の成長に大きく貢献しています。

- たとえば、インドの道路輸送省とインド政府の高速道路が発行したデータによると、2022年には461,312以上の道路事故が発生しました。2022年と比較して、クラッシュの数は11.9%増加しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の凝固因子市場インサイト

日本では、血液疾患の治療高度化や患者の生活の質向上を目的として、より安全性・有効性の高い凝固因子製剤への需要が増加しています。医療現場では、長時間作用型製剤や遺伝子組換え技術を活用した先進的な治療選択肢の導入が進み、治療負担の軽減や安定した管理体制の構築が重視されています。また、在宅医療の拡大に伴い、使いやすさや安定供給に対する期待も高まっています。グローバルな血液治療技術の革新と連動し、日本の凝固因子市場は、より質の高い医療提供と持続可能な治療環境を支える重要な成長領域として注目されています。

グローバル凝固要因市場のスナップショットとハイライト

市場規模と予測:

- 2025年市場規模:68億9,000万米ドル

- 2026年市場規模:74億3,000万米ドル

- 2034年予測市場規模:146億1,000万米ドル

- CAGR:2026年~2034年 8.81%

市場占有率:

- 北米は2025年に58.17%のシェアで凝固因子市場を支配しており、これは出血性疾患の有病率の上昇、強力な血漿収集インフラ、治療法における技術的進歩によって牽引されている。

- アプリケーションにより、止血技術の進歩と血液炎AやBのような血液関連の障害の増大している負担の増加に支えられて、2024年に最大の市場シェアを占めました。

重要な国のハイライト:

- 米国:プラズマ収集センターの数の増加と、出血障害の治療のための技術的進歩に重点を置いています。

- ヨーロッパ:生産能力を高めるために、主要な市場プレーヤー間のプラズマ分別施設の拡大と戦略的パートナーシップ。

- 中国:プラズマベースの治療法に投資する国内企業の数が増え、費用対効果の高い凝固製品に対する需要の増加。

- 日本:革新的な治療法と、血漿由来の凝固因子製品に対する継続的な規制サポートに焦点を当てています。

市場のダイナミクス

マーケットドライバー

市場の成長を促進するための出血障害の発生率の増加

出血障害の症例の増加は、世界的な凝固要因の市場の成長を促進する重要な要因の1つです。世界中で血漿由来の治療法、特に出血障害を治療するための凝固因子などの製品の需要が大幅に需要がありました。血友病A(因子VIII欠乏症)、血友病B(因子IX欠乏症)、およびフォンウィルブランド病は、最も一般的な遺伝性出血障害です。症例数の増加により、凝固製品の需要は最終的に増加すると予想されます。

- The Centers for Disease Control&Prevention(CDC)が発行したデータによると、米国の推定33,000人の男性が血友病、つまり10人に4人以上の男性が住んでいます。

- 同様に、国立出血障害財団によると、フォン・ウィルブランド病(VWD)は米国の人口の約1%に影響を及ぼしています。

市場の抑制

市場の拡大を制限するための厳しい政府規制

厳しい規制要件のコンプライアンスは、製造業者にとって困難な場合があり、市場の成長に影響を与えます。米国、中国、およびその他の新興国の政府機関は、プラズマが収集および分散したことを保証し、品質、安全性、および効力に関する厳格な基準を満たすことを保証します。したがって、厳格な規制と長い製品承認プロセスは、市場の成長をある程度妨げる可能性があります。

- たとえば、米国では、食品医薬品局(FDA)は、2つの国家法(PHS)法(PHS)法と連邦食品、薬物、および化粧品(FD&C)法の下で、民間企業による血液および血漿製品の収集、加工、および流通を監督しています。

市場機会

市場の成長にプラスの影響を与えるための研究開発への投資の増加

近年、高度な治療の需要が高まっており、その結果、研究開発により多くの投資に投資することにプレーヤーの焦点を変えることができます。さまざまな生命を脅かす条件の高まりの増加と、費用対効果の高い治療法と診断の必要性は、需要を促進し、市場のプレーヤーに新しい機会を生み出すと予想されています。現在利用可能な製品の適応症の拡大は、この分野での継続的な研究と投資を反映しています。さらに、新しい施設の開設は、市場の成長機会にさらに貢献しています。

- 2022年12月、CSL Behring(CSL)はオープニングを発表しました血漿分別オーストラリアの施設。この施設は、免疫系の問題、血友病、火傷、およびその他の生命を脅かす病状の治療をサポートするように設計されています。

凝固因子の市場動向

新しく革新的なテクノロジーの立ち上げは重要な市場動向です

開発における新しい革新的な技術の導入により、この分野に革命が革命をもたらしました。注目すべき進歩には、ターゲットを絞った配信システムと長時間作用因子が含まれます。さらに、血漿分別技術の進歩は、市場の成長に大きく貢献しています。

さらに、の統合人工知能(AI)そして、モノのインターネット(IoT)は、効率、パフォーマンス、および費用対効果を高めることで市場を変革しています。デジタルツールとプラットフォームの採用は、運用を合理化し、サプライチェーン管理の改善、顧客エンゲージメントの強化です。

市場の課題

業界開発を阻止するための高い初期投資コスト

テクノロジーとインフラストラクチャへの初期投資の高コストは、新規参入者にとって重要な障壁として機能する可能性があります。プラズマ由来の製品には、複雑でリソース集約型のプロセスが必要であり、メーカーに費用がかかります。それに加えて、厳しい品質管理措置と彼は、専門施設が必要であり、生産コストをさらに増やします。 さらに、高い治療コストと限られた払い戻しの補償に関連する問題は、市場の成長に悪影響を及ぼし、したがって市場の成長の発展を妨げる可能性があります。

[5tgr9yatgc]

セグメンテーション分析

タイプごとに

血友病の高い有病率障害が因子VIIIセグメントの成長を後押しした

タイプに関しては、市場は因子IX、因子VIIIに分類されます。 プロトロンビン複合体濃縮物、フィブリノゲン濃縮物など。

要因VIIIセグメントは、グローバル凝固要因市場の過半数のシェアを占めました。セグメントの成長を促進する主な要因には、血友病の数の増加が含まれます。さらに、定期的な治療と予防測定の必要性の高まりにより、セグメントの成長がさらに補足されます。

- たとえば、2025年にAmhophilia Federation of Americaが発表したデータによると、血友病Aに苦しむ個人の数は世界中で110万人以上です。

フィブリノーゲン濃縮物セグメントは、2024年に2番目に大きな市場シェアを保持していました。フィブリノーゲン濃縮物の規制承認の数の増加は、セグメントの成長の重要な要因の1つです。

- 2024年9月、Octapharma USA、Inc。は、出血患者のフィブリノーゲン補充として、フィブリノーゲン(ヒト)凍結乾燥粉末のFDAの拡張承認を受けました。

因子IX、プロトロンビン複合体濃縮物、およびその他の製品タイプの市場も、新製品開発やR&Dへの強力な投資などのいくつかの要因により、今後数年間で大幅な成長を目撃すると予想されています。

アプリケーションによって

技術の進歩 止血を後押ししたセグメント血液学の成長

アプリケーションに基づいて、市場は免疫学&神経学、血液学、救命救急など。

血液学セグメントは、さまざまな止血技術の進歩により、2024年に市場の最大のシェアを占めており、世界的に世界的な採用につながっています。さらに、先天性出血障害や血友病AおよびBなどの血液関連障害の高い負担は、予測期間中に分節の成長を促進しています。さらに、血液関連の障害の治療のための血漿由来製品の増加の増加と発射は、2025年から2032年までのセグメントの成長を促進することが予想される追加の要因の一部です。

- 2024年の世界の血液炎日の際にパース・ブラッド・インスティテュートが発表したデータによると、研究所は、出血性の有病率は世界中の6,000人から10,000人の男性に約1人であると報告しています。

クリティカルケアセグメントは、予測期間を通じて適度に成長すると予想されます。このセグメントの成長は、世界中の外傷症例と事故の上昇症例によって増強され、凝固因子などの血漿由来製品の需要の増加につながります。

エンドユーザーによって

出血障害のための病院や診療所での患者数の増加セグメントの優位性を高める

エンドユーザーに基づいて、市場は病院と診療所、臨床研究研究所などに分割されています。

病院と診療所セグメントは、2024年に過半数の凝固要因市場シェアを保有していました。出血関連疾患の治療のために患者の病院への移行の増加により、入院が増加し、セグメントの優位性に貢献しています。さらに、主要企業と病院間のコラボレーションの増加は、セグメントの成長を推進することが期待されています。

- たとえば、2024年7月、Kedrion S.P.A.は、ポルトガル市民から寄付された断片化血漿によって生産されるポルトガル病院への医薬品の分布を発表しました。分数化は、ポルトガルの血液移植研究所(IPST)によって実施されました。

臨床研究研究所セグメントは、予測期間を通じて中程度のCAGRで成長すると予想されます。この成長は、希少疾患の治療における血漿療法の需要の増加と、臨床応用のための凝固因子を含む新しい血漿由来の製品の開発を目的としたR&Dイニシアチブの増加によるものです。

凝固要因市場の地域見通し

地理により、市場はヨーロッパ、北米、アジア太平洋、ラテンアメリカ、および中東とアフリカに分割されています。

北米

[okhuje3ife]

2024年、北米は世界市場で支配的な地位を築き、約58%の市場シェアを占め、37億4,000万米ドルの収益を生み出しました。この地域の成長は、R&D活動と治療薬に対する凝固製品の高い需要、製品承認の高まり、およびプラズマ収集活動の増加によって増強されます。

私たち。

米国は2024年に北米市場の大部分を獲得しました。この国は、技術の進歩に非常に適応していると考えられています。米国全体のプラズマ収集センターの増加と、フォンウィルブランド病などの慢性疾患の高まりの増加は、国内の凝固因子市場の成長を促進する要因の一部です。

- たとえば、2023年3月、グローバルの一部門であるBioLifeプラズマサービスバイオ医薬品高田会社は、マサチューセッツ州ウェストスプリングフィールドとテキサス州ピアランドに新しい場所で、米国に200番目のプラズマ寄付センターの開設を発表しました。

ヨーロッパ

ヨーロッパは、プラズマ分画センター、合併、パートナーシップ、新製品の発売など、主要なプレーヤーが採用した戦略に起因する2024年に、世界市場の2番目に大きいシェアを保有していました。血漿分別施設を拡大して命を救う薬を開発する国内企業の数が増えています。これは、地域の成長の原因となる主要な要因の一部です。

- たとえば、2023年3月、CSL Behring(CSL)は、ドイツのマールブルクに血漿分別施設を開設し、人間の血漿を救いの薬に隠した能力を高めました。

アジア太平洋

アジア太平洋地域の市場は、予測期間中に強力な成長率を目撃すると予測されています。人間のプラズマベースの製品の生産能力を拡大することを目的とした主要なプレーヤーによる合併と買収の増加は、この地域の市場の成長を促進しています。

- たとえば、2023年5月に、Plasma Gen Biosciencesは、手頃な価格で凝固因子を含むプラズマベースの製品の需要の高まりを満たすために、バンガロールに血漿製品の新しい最先端の製造施設を開設しました。

ラテンアメリカと中東とアフリカ

ラテンアメリカと中東およびアフリカ地域の市場は、今後数年間でかなりの成長を目撃すると予想されています。医療費の増加とヘルスケアインフラストラクチャの改善は、これらの地域の市場の成長を促進すると予想されています。

競争力のある風景

主要業界のプレーヤー

大手企業は、新製品の発売と能力拡大に焦点を当てて、市場シェアを上げます

グローバル凝固要因市場は、いくつかのグローバルおよび地域のプレーヤーで構成されています。ただし、CSL、Octapharma AG、Kedrion S.P.A.、Takeda Pharmaceuticalsなどの主要なプレーヤーは、2024年に世界市場の大部分を獲得しました。これらの企業の支配に貢献する重要な要因には、容量拡大、新製品の発売、他の企業との戦略的コラボレーションとパートナーシップに重点を置いています。

- たとえば、2023年12月、Octapharma AGは、プラズマ由来のVon Willebrand Factor(VWF)/Factor VIII(FVIII)製品に対して米国FDAの承認を受けました。

凝集要因市場の他の主要なプレーヤーには、LFB、Bayer AG、Sanofi、およびPfizer Incが含まれます。これらの企業は、市場シェアを増やすための上級製品の立ち上げに継続的に注力しています。

キーのリスト 凝固要因企業がプロファイリングしました

- CSL(オーストラリア)

- Takeda Pharmaceutical Company Limited(日本)

- Kedrion S.P.A.(イタリア)

- Octapharma AG(スイス)

- LFB(フランス)

- バイエルAG(ドイツ)

主要な業界の開発

- 2025年3月:米国FDAは、因子阻害剤の有無にかかわらず、血友病AまたはBのQfitlia(Fitusiran)を承認しました。

- 2024年6月:Plasmagen Biosciences Private Limitedは、出血性の症例に対処するためにHaemocomplettan P(ヒトフィブリノーゲン濃縮物)を導入しました。

- 2023年3月:Takeda Pharmaceutical Company Limitedは、日本で血漿由来の治療法のための新しい製造施設を設立するために、約1,000億円(760.7百万米ドル)を投資しました。

- 2023年2月:サノフィは、血友病に対する新しい要因VIII療法であるAltuviiioの米国FDAの承認を受けました。

- 2022年12月:Kedrion S.P.A.は、Unicaplasma S.R.OおよびUnicaplasma Morava S.R.O.を買収し、チェコ共和国の5つのプラズマコレクションセンターを運営し、希釈条件と非衰弱条件を予防および治療するために使用されるプラズマ由来の治療の生産のために高品質のプラズマを収集することを目的としています。

貿易保護主義

貿易保護主義は、サプライチェーンと原材料と完成品の価格設定に影響を与えることにより、凝固因子市場に影響を与える可能性があります。関税と輸入制限は、生産コストの増加につながり、凝固療法の可用性と手頃な価格に影響を与える可能性があります。メーカーは、地元の生産オプションを調査し、サプライチェーンを多様化して潜在的なリスクを軽減することにより、これらの課題をナビゲートする必要があります。

報告報告

グローバル凝固要因市場調査分析は、レポートに含まれるすべてのセグメントによって市場規模と予測を提供します。この包括的な市場レポート分析は、傾向、課題、主要なプレーヤー、地域の洞察、市場セグメンテーションなど、市場のさまざまな側面を掘り下げています。グローバル市場レポートでは、主要国の主要な業界開発、新製品の発売、および主要国のパートナーシップ、合併、買収に関する詳細に関する情報も提供しています。また、競争力のある風景とキープレーヤーのプロファイルに関する詳細情報も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021–2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021–2024 |

|

成長率 |

2026年から2034年までの年間平均成長率(CAGR)は8.81% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

タイプごとに

|

|

アプリケーションによって

|

|

|

エンドユーザーによって

|

|

|

地理によって

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に68億9000万米ドルに達し、2034年までに146億1000万米ドルに達すると予測されている。

2025年、市場価値は68億9000万米ドルに達した。

市場は2026年から2034年の予測期間において、年平均成長率(CAGR)8.81%で成長すると見込まれている。

要因VIIIセグメントは、市場をタイプごとに導きました。

市場を推進する重要な要因の1つは、出血障害における高度な製品の使用の増加です。

CSL、Takeda Pharmaceutical Company Limited、Kedrion Biopharma Inc.、およびOctapharma AGは、市場のトッププレーヤーの一部です。

北米は2025年に市場を支配しました。

血友病やフォン・ウィルブランド病などの出血障害の発生率の上昇、および増加する高度な治療法は、製品の採用を支持すると予想される要因の一部です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。