分散型臨床試験の市場規模、シェアおよび業界分析、タイプ別(ソリューションおよびサービス)、設計別(完全分散型治験およびハイブリッド分散型治験)、フェーズ別(フェーズI、フェーズII、フェーズIII、およびフェーズIV)、治療領域別(腫瘍、感染症、神経内科、心臓病学など)、エンドユーザー別(製薬会社およびバイオテクノロジー企業、医療機器会社、 CRO、その他)、および地域予測、2026 ~ 2034 年

分散型臨床試験の市場規模と将来展望

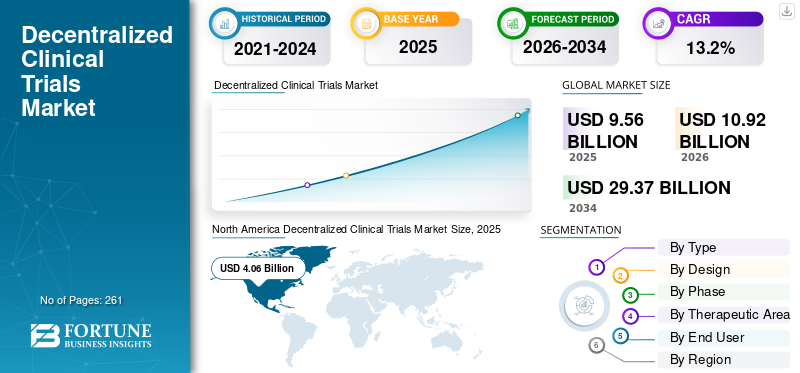

2025年における世界の分散型臨床試験市場の規模は95億6,000万米ドルと評価されました。同市場は、2026年の109億2,000万米ドルから2034年には293億7,000万米ドルへと拡大し、予測期間中の年平均成長率(CAGR)は13.2%に達すると見込まれています。2025年には、北米が42.46%の市場シェアを占め、分散型臨床試験市場を主導しました。

分散型臨床試験 (DCT) とは、研究関連の活動の一部またはすべてが研究者の所在地とは別の場所で行われる臨床研究を指します。臨床試験数の増加、採用の増加デジタルヘルステクノロジーや遠隔医療、分散型治験の拡大により、市場でのこれらのソリューションやサービスの採用が増加しています。慢性疾患、腫瘍学、特殊薬のパイプラインの増加により、臨床試験の採用がさらに促進されています。

- たとえば、世界保健機関 (WHO) が発表した 2025 年のデータによると、フランスでは約 50,768 件の臨床試験が実施されました。

さらに、Thermo Fisher Scientific Inc. や Labcorp など、革新的なサービスの提供に対する注目の高まりが、市場におけるこれらのソリューションやサービスの需要にさらに貢献しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

分散型臨床試験市場の動向

分散型治験需要を促進するための人工知能の導入

患者の識別、遠隔モニタリング、治験のマッチング、参加者の維持を強化するために、AI を活用した分析の採用が増えています。スポンサーや受託研究機関は、電子医療記録、請求データ、レジストリ、実世界のデータソース、ゲノムデータセットをスクリーニングして、適格な個人をより迅速に特定し、適切な研究と照合するために人工知能やデジタルツールをますます導入しています。分散型臨床試験では、遠隔医療、ウェアラブル デバイス、遠隔患者モニタリング、デジタル データ収集プラットフォームを活用して、患者の負担を軽減し、試験スケジュールを短縮します。これは、募集プールが細分化されており、患者の適格基準が複雑である希少疾患、腫瘍学、神経学、慢性疾患の治験デザインにおいて特に重要です。

さらに、人工知能は、臨床施設の選択、予測登録計画、患者リスクスコアリング、アドヒアランスモニタリング、脱落予測を改善するためにますます使用されています。遠隔医療プラットフォーム全体で患者とのやり取りが行われる分散型治験では、ePRO/eCOA ツール、分析プラットフォームがスポンサーによる運用リスクのリアルタイム監視に役立ちます。

- たとえば、タフツ大学医学部が発表した 2025 年のデータによると、人工知能臨床試験活動をサポートすることで、18% の時間を節約できます。

市場動向

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

慢性疾患、腫瘍、希少疾患のパイプラインの成長が市場拡大を促進

がん、希少疾患、複雑な特殊疾患などの慢性疾患の蔓延により、分散型臨床試験の需要が高まっています。これらの治療適応には、多くの場合、長期的なモニタリング、患者アクセスの増加、頻繁なフォローアップ、現実世界の転帰追跡、およびアクセスが困難な患者グループの募集が必要です。

- たとえば、国立バイオテクノロジー情報センター (NCBI) が発行した 2026 年のデータによると、世界中で約 586,665 件の臨床試験研究が登録されたと報告されています。

これらの側面は、医療費の増大、医療インフラの拡大、オーダーメイド医療への需要の高まり、臨床試験の効率性とアクセスしやすさを向上させる必要性の増大とともに、市場におけるこれらのソリューションとサービスの普及率をさらに押し上げています。したがって、上記の要因と、新しい分散型サービスを提供する主要企業の数の増加が、世界的な分散型サービスに貢献すると予想されます。臨床試験市場成長。

市場の制約

市場の成長を妨げる高額な導入コスト

DCT は、患者のアクセス、採用、維持、および長期的な治験の効率を向上させます。ただし、初期導入には、システム検証、デジタル プラットフォーム、サイバーセキュリティ、遠隔医療ワークフロー、eConsent、eCOA/ePRO ツール、患者への直接物流などに多大なコストが必要です。

さらに、DCT システムにはスタッフのトレーニング、IT サポート、償還調整、ワークフローの再設計、さまざまな治験にわたるさまざまなプラットフォームの管理が必要であり、実装上の課題が生じます。これに加えて、デジタルプラットフォームの不適切な統合は、起動の遅れ、運用負荷の増大、一貫性のないデータフロー、ベンダーの監視やトラブルシューティングにかかるコストの増加につながり、市場の成長を妨げています。

- たとえば、Thermo Fisher Scientific Inc. が発表した 2024 年の統計によると、約 52.7% の回答者が分散型臨床試験で複数のベンダーが提供するテクノロジーを使用しており、これがコスト増大の一因となっていると報告しています。

市場機会

新興国での臨床試験を拡大し市場機会を創出

発展途上国における臨床試験活動の拡大は、市場に有利な機会をもたらします。臨床試験スポンサーは、従来の臨床試験の設定を超えて試験研究を拡大しています。さらに、患者数の増加、臨床研究インフラの発展、患者採用の可能性の高まり、中国やメキシコなどの発展途上国における臨床試験の分散化に対する意識の高まりにより、これらのサービスの導入が促進されています。さらに、とりわけ医療支出の増加により、分散型臨床試験ソリューションおよびサービスの需要が高まっています。

- 国際貿易局が発行した 2025 年の統計によると、ブラジルの医療支出は約 1,350 億米ドルです。

市場の課題

新興国での限定的な臨床試験が市場の成長を妨げている

患者集団の間で、新たな分散型臨床試験に対する需要が高まっています。しかし、新興国における医療アクセスの制限は依然として世界市場における重要な課題です。開発された臨床試験インフラストラクチャと物流ネットワーク、訓練を受けた専門家の不足、規制遵守の課題、スポンサー数の制限により、企業とスポンサー間の分散型治験の実施が減少し、それによって市場の成長が妨げられています。

- 例えば、世界保健機関(WHO)が発表した2025年のデータによると、ブラジルで実施された臨床試験はわずか2万2,832件だった。

セグメンテーション分析

タイプ別

分散型トライアルの利用増加によりサービス部門の優位性が押し上げられた

タイプに基づいて、市場はソリューションとサービスに分類されます。

サービス部門は 2025 年に最大のシェアを占めました。この部門の成長は、DCT 導入の拡大によるものであり、その結果、患者の募集とエンゲージメント、eConsent の導入、遠隔医療コーディネート、その他。さらに、革新的なハイブリッド臨床試験サービスを提供する企業やスポンサーの数が増加し、世界市場の成長にさらに貢献すると予想されます。

- たとえば、Thermo Fisher Scientific Inc. が公開した 2024 年のデータによると、回答者の 87.3% が、過去 12 か月間に分散型要素を利用した少なくとも 1 つの臨床試験をサイトで主催したと回答しました。

ソリューション部門は、予測期間中に 13.3% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

設計上

ハイブリッド分散型トライアルの採用の増加がこの分野の優位性をもたらした

設計に基づいて、市場は完全分散型トライアルとハイブリッド分散型トライアルに二分されます。

ハイブリッド分散型治験セグメントは、2025 年の世界市場を支配しました。このセグメントの成長は、慢性疾患の有病率の増加と分散型臨床試験の認知度の向上によるもので、結果として治験の実施が増加し、それがセグメントの成長に貢献しました。

- たとえば、世界保健機関(WHO)が発表した2025年の統計によると、インドでは約17,360件の第III相臨床試験が実施された。

完全分散型試験セグメントは、予測期間中に 13.5% の成長率で繁栄する予定です。

フェーズ別

第III相臨床試験数の増加がセグメントの優位性をもたらした

フェーズごとに、市場はフェーズ I、フェーズ II、フェーズ III、フェーズ IV に細分されます。

第 III 相セグメントは、2025 年の世界の分散型臨床試験市場シェアで 46.7% を独占しました。このセグメントの成長は、第 III 相臨床試験の数が増加し、その結果サービス需要が増加したことによるものです。

- 例えば、世界保健機関(WHO)が発表した2025年のデータによると、日本では約7,305件の第III相臨床試験が実施された。

フェーズ IV セグメントは、予測期間中に 12.1% の成長率で拡大する予定です。

治療領域別

さまざまな種類のがんの罹患率の増加により、腫瘍分野の優位性が高まった

治療分野に基づいて、市場は腫瘍学、感染症、神経学、心臓病学など。

2025 年には、腫瘍学分野が市場を支配しました。前立腺がんなどを含むさまざまな種類のがんの罹患率の上昇、分散型臨床試験の需要の高まり、ハイブリッド サービスを提供する企業の数の増加などが、この分野の成長に貢献する重要な要因の一部です。さらに、この部門は2026年には31.4%のシェアを獲得する予定です。

- たとえば、国立がん研究所 (NCI) が発表した 2026 年のデータによると、米国では約 333,830 人の新規前立腺がん患者が発生すると推定されていると報告されています。

さらに、心臓病分野は予測期間中に 12.8% の CAGR で成長すると予測されています。

エンドユーザー別

製薬・バイオテクノロジー企業の増加によりセグメント優位性が強化

エンドユーザーに基づいて、市場は製薬およびバイオテクノロジー企業、医療機器企業、CROなどに分割されます。

2025 年には製薬およびバイオテクノロジー企業セグメントが市場を支配しました。ハイブリッド臨床試験の数の増加、分散型臨床試験の意識の高まり、および臨床試験の数の増加により、製薬とりわけバイオテクノロジー企業は、この部門の成長に貢献する重要な要素の一部です。さらに、このセグメントは2026年には50.3%のシェアを獲得する予定です。

- たとえば、クロスリバーセラピーが発表した2026年のデータによると、米国には約5,000社の企業があると報告されています。

さらに、医療機器企業セグメントは、予測期間中に 14.8% の CAGR で成長すると予測されています。

分散型臨床試験市場の地域別展望

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカにわたって調査されています。

北米

North America Decentralized Clinical Trials Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は、2024 年に 36 億 4,000 万米ドルで圧倒的なシェアを維持し、2025 年にも 40 億 6,000 万米ドルで主要なシェアを占めました。臨床試験の数の増加、分散型臨床ソリューションとサービスの採用の増加、臨床試験の数の増加医療機器とりわけ、企業の成長は、このセグメントの成長に貢献する重要な要因の一部です。

- たとえば、世界保健機関 (WHO) が発表した 2025 年の統計によると、米国では約 41,351 件の第 II 相臨床試験が実施されました。

米国の分散型臨床試験市場

北米の強い貢献と地域内での米国の優位性を踏まえると、分析的に米国市場は2026年に約42億2,000万米ドルとなり、世界売上高の約38.6%を占めると概算できます。

ヨーロッパ

ヨーロッパ市場は、予測期間中に12.6%のCAGRを記録し、全地域の中で2番目に高く、2026年までに評価額29億7,000万米ドルに達すると予測されています。慢性疾患の有病率の増加と介入試験が、この地域の市場の成長を支えると予想されています。

英国の分散型臨床試験市場

英国市場は 2026 年に約 6 億 1,000 万米ドルに達すると推定されており、これは世界収益の約 5.6% に相当します。

ドイツの分散型臨床試験市場

ドイツ市場は、2026 年に約 5 億 3,000 万米ドルに達すると予測されており、これは世界売上高の約 4.9% に相当します。

アジア太平洋地域

アジア太平洋市場は、2026 年には 22 億 5,000 万米ドルに達すると推定され、世界市場で 3 番目に大きい地域の地位を確保します。医療費の増加と革新的な分散型治験プラットフォームに対する需要の高まりが、地域市場の成長を支える可能性があります。

日本の分散型臨床試験市場

日本市場は 2026 年に約 4 億 3,000 万米ドルに達すると推定されており、世界収益の約 4.0% を占めます。主要企業が革新的な患者中心の研究デザインの提供にますます重点を置いているため、この市場は成長すると予想されています。

中国の分散型臨床試験市場

中国市場は世界最大の市場の一つと予測されており、2026年の収益は約9億7000万ドルに達すると推定されており、これは世界売上の約8.9%を占める。

インドの分散型臨床試験市場

インド市場は 2026 年に約 2 億 2,000 万米ドルに達すると推定されており、世界収益の約 2.0% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中に緩やかな成長が見込まれると予想されます。ラテンアメリカ市場は、2026 年に評価額 5 億 9,000 万米ドルに達すると見込まれています。この成長は、この地域における医療アクセスの向上と分散型モデルの改善によるものです。中東とアフリカも、市場におけるソリューションとサービスチャネルの改善に注力する主要企業の数が増加しているため、成長が見込まれています。中東およびアフリカでは、GCC 市場は 2026 年に 2 億 5,000 万米ドルに達すると予想されています。

南アフリカの分散型臨床試験市場

南アフリカ市場は、2026 年に約 1 億 4,000 万米ドルに達すると予測されており、これは世界収益の約 1.2% に相当します。

競争環境

主要な業界プレーヤー

有力企業による優位性を支える臨床試験技術の拡大

強力な製品とサービスのポートフォリオは、戦略的取り組みに重点を置いているとともに、これら主要企業の世界的な優位性に貢献する重要な要素の 1 つです。サーモフィッシャーサイエンティフィック社とラボコープは、2025 年の市場の主要な参加者でした。さらに、臨床試験技術の拡大に対する大手企業の注目の高まりにより、大手企業の存在感が高まり、市場シェアの拡大にさらに貢献すると考えられます。

- たとえば、2020 年 5 月、世界的なライフ サイエンス企業である LabCorp は、同社の医薬品開発事業であるコーヴァンスが分散型臨床試験の導入を加速するためにテクノロジー エコシステムを拡大していると発表しました。

ICON plc などの他の主要企業も市場で成長しています。これは主に、市場での存在感を強化するために他社間の買収や合併に重点を置いているためです。

プロファイルされた主要な分散型臨床試験会社のリスト

- IQVIA(米国)

- ICON plc (アイルランド)

- サーモフィッシャーサイエンティフィック株式会社(私たち。)

- パレクセル インターナショナル (MA) コーポレーション (米国)

- メドペース(私たち。)

- ラボコープ(私たち。)

- オラクル(米国)

- シグナント・ヘルス(米国)

- フォートレア(アメリカ)

- テセックス メディカル (ルクセンブルク)

主要な産業の発展

- 2025年11月: 研究室流通およびサプライチェーンソリューションの企業である Cenmed は、分散型臨床試験 (DCT) を専門とする仮想受託研究組織 (VCRO) である Curavit Clinical Research と協力して、臨床研究のためのキッティングおよびロジスティクス サービスの効率と拡張性を強化しました。

- 2024 年 9 月:Signant Health は、高度な分析、テクノロジー ソリューション、臨床研究サービスの世界的なプロバイダーである IQVIA と協力しました。この動きは、その可用性を拡大することを目的としたものです。e臨床ソリューションIQVIA One Home for Sites イニシアチブに参加することで。

- 2024 年 2 月:分散型臨床試験 (DCT) の最大の独立系モバイルリサーチ看護師訪問プロバイダーである PCM Trials は、ノースカロライナ州ダーラムに拠点を置く EmVenio Research を買収しました。

- 2024 年 1 月:革新的で包括的な検査サービスを提供する世界的な企業である Labcorp は、テクノロジーを統合した完全な臨床試験ソリューションである Hawthorne Effect, Inc. と協力して、製薬、バイオテクノロジー、および医療機器のスポンサー向けの分散型臨床試験機能を推進しました。

- 2023 年 10 月:ヘルスケアを可能にする研究組織である Elligo Health Research は、データ プライバシーおよびヘルスケア テクノロジー企業である Avallano と提携して、人工知能 (AI) を活用したスケーラブルな研究コミュニティである myTrialsConnectSM を立ち上げました。myTrialsConnectSM は、患者、医療提供者、施設、バイオ医薬品業界にサービスを提供するために構築されました。

- 2023 年 7 月:Signant Health は、医療サービスを提供する DSG を買収しました。電子データキャプチャ (EDC)統合された eClinical スイート内のダイレクト データ キャプチャ (DDC) テクノロジーにより、従来の分散型臨床試験向けの eClinical Solution Suite が強化されます。

- 2023 年 3 月:Florence Healthcare は IQVIA と協力して、IQVIA 研究に参加している研究サイトがサイトイネーブルメントテクノロジーにアクセスできるようにしました。このコラボレーションを通じて、IQVIA はフローレンスのサイト イネーブルメント プラットフォームである SiteLink を研究に活用し、反復的な手動文書ワークフローによって引き起こされる現場での臨床試験のボトルネックを軽減します。

レポートの範囲

このレポートは、世界的な分散型臨床試験市場の詳細な分析を提供し、主要企業やタイプ、デザイン、段階、治療領域、エンドユーザーなどの市場セグメンテーションなどの主要な側面に焦点を当てています。これに加えて、グローバルレポートは市場の成長傾向に関する洞察を提供し、主要な業界の発展に焦点を当てています。前述の要因に加えて、レポートには、近年の市場の成長と進歩に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 13.2% |

| ユニット | 価値(10億米ドル) |

| セグメンテーション | タイプ、デザイン、フェーズ、治療領域、エンドユーザー、および地域別 |

| タイプ別 |

|

| 設計上 |

|

| フェーズ別 |

|

| 治療領域別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場規模は 95 億 6000 万ドルで、2034 年までに 293 億 7000 万ドルに達すると予測されています。

2025 年の北米市場価値は 40 億 6,000 万米ドルでした。

市場は、予測期間(2026年から2034年)にわたって13.2%のCAGRで着実な成長を示すでしょう。

タイプ別に見ると、2025 年にはサービス部門がこの市場の主要部門でした。

慢性疾患、腫瘍学、希少疾患のパイプラインの急増と、新しい分散型臨床試験サービスの導入が、市場の成長を推進する主な要因の1つです。

Thermo Fisher Scientific Inc. と Labcorp は、世界市場の主要プレーヤーです。

2025 年には北米が市場シェアを独占しました。

臨床試験の数の増加、分散型臨床試験の需要の高まり、医療インフラの拡大は、サービスの導入を促進すると予想される重要な要因の一部です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 261

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。