医療用チューブ市場規模、シェア及び業界分析:材質別(ポリ塩化ビニル(PVC)、シリコーン、ポリオレフィン、熱可塑性エラストマー(TPE)、その他)、用途別(バルク使い捨てチューブ、カテーテル、薬剤送達システム、その他)、適応症別(心血管、呼吸器、泌尿器、その他)、エンドユーザー別(病院及び外来手術センター(ASC)) 用途別(バルク使い捨てチューブ、カテーテル、薬剤送達システム、その他)、適応症別(心血管、呼吸器、泌尿器、その他)、エンドユーザー別(病院・外来手術センター、高齢者介護施設/ナーシングホーム、その他)、および地域別予測、2026-2034年

主要市場インサイト

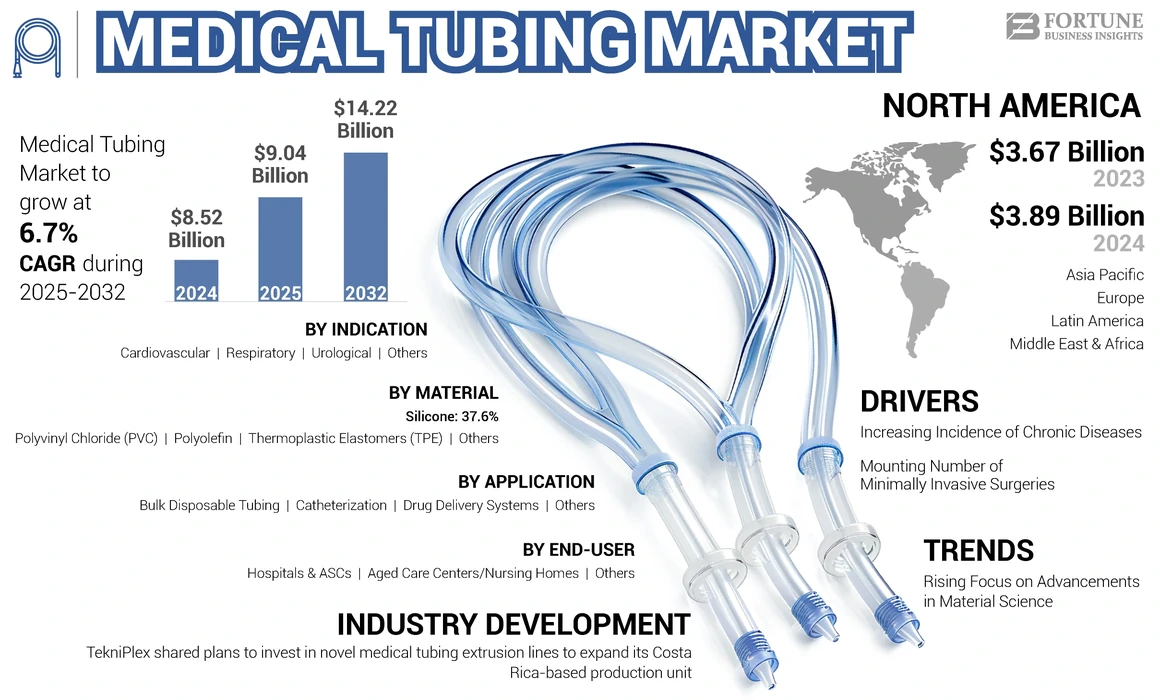

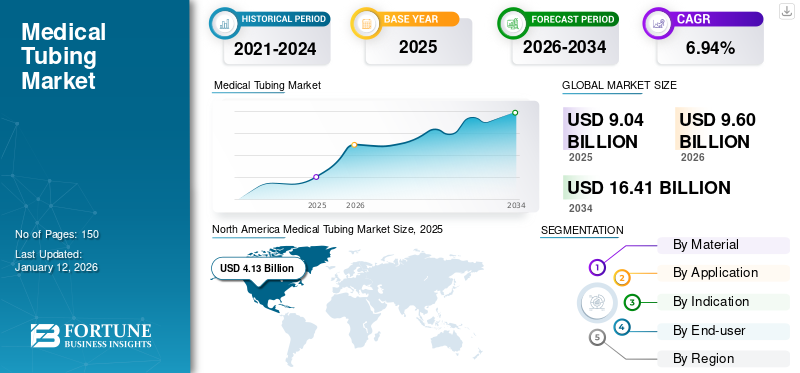

世界の医療用チューブ市場規模は2025年に90億4000万米ドルと評価された。市場は2026年の96億米ドルから2034年までに164億1000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)6.94%を示すと予測されている。北米は2025年に45.69%の市場シェアを占め、医療用チューブ市場を支配した。

医療業界において、医療用チューブは様々な医薬品や医療関連用途の業界要件・基準を満たす重要な構成要素である。医療用チューブは、外科用チューブ、泌尿器・ドレナージカテーテル、呼吸器・麻酔機器、蠕動ポンプ、点滴装置、バイオ医薬品実験装置などでより頻繁に利用されている。

世界市場の成長は、効果的なチューブを備えた医療機器への需要増加に起因します。この需要は主に、複数の医療機器メーカーによる薬物送達システムにおける継続的な革新が主な要因であり、カスタマイズ可能な医療用チューブの必要性が高まっています。さらに、低侵襲手術を必要とする虚血性心疾患、先天性心疾患、卵管癌などの主要疾患の増加も、チューブ需要を後押ししています。

例えば、2023年9月にヨーロッパ・グループが報告したところによると、現在世界で約6億2000万人が心臓および循環器疾患に苦しんでいます。こうした疾患に対処する低侵襲手術が、世界的に医療用チューブの採用を促進しており、今後数年間の市場成長を後押しすると予想されます。

世界市場はCOVID-19パンデミック期間中に緩やかな成長を遂げた。この成長は、同期間における大量使い捨てチューブおよびカテーテル処置の需要増加に起因する。この高い需要が2020年の市場成長に大きく寄与した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の医療用チューブ市場インサイト

グローバル展開を視野に入れる日本企業にとって、医療用チューブ市場は高度化する医療基準や安全性要求が一段と厳格化する中で、精密性・信頼性・耐久性を兼ね備えた製品開発が求められる重要分野として注目されています。多様な医療機器や治療ソリューションの高度化が進む今、日本市場特有の品質志向と規制要件に適合した先端素材・加工技術への需要は着実に拡大しており、国際競争力を高めながら成長機会を獲得したい企業にとって大きな戦略的優位性をもたらす領域となっています。

医療用チューブ市場の概要と主要指標

市場規模と予測:

- 2025年市場規模:90億4000万米ドル

- 2026年市場規模:96億米ドル

- 2034年予測市場規模:164億1000万米ドル

- CAGR(年平均成長率):2026年~2034年 6.94%

市場シェア:

- 北米は2023年に45.65%のシェアで医療用チューブ市場を支配しました。これは、がんや慢性疾患の高い発生率により、静脈内投与、経管栄養、生物医学的用途などの治療におけるチューブ需要が増加したことが要因です。

- 素材別では、2024年にシリコーンが最大のシェアを占めた。優れた生体適合性、熱安定性、耐薬品性を有し、重要な医療用途に理想的であるためである。

主要国のハイライト:

- 日本:低侵襲手術への注目の高まりと、高性能で生体適合性のあるチューブ材料を必要とする先進的な医療インフラが需要を牽引。

- 米国:がんや慢性疾患の急増が成長を支え、薬剤送達やカテーテル治療におけるチューブ採用を促進。FDA基準への規制順守も製品革新と市場動向を形成。

- 中国:医療インフラの急速な拡充、疾病負担の増加、一帯一路などのイニシアチブが、特にカテーテル治療や薬剤送達システムにおける先進医療用チューブの需要を牽引。

- 欧州:心血管疾患の有病率上昇が採用を促進。人工呼吸器、静脈内輸液、外科手術用途で医療用チューブが活用される。厳格な規制枠組みと持続可能性トレンドの存在も市場成長に影響。

医療用チューブ市場の動向

材料科学の進歩への注目の高まり

材料科学の進歩が市場における重要な革新を牽引している。熱可塑性エラストマー(TPE)や熱可塑性ポリウレタン(TPU)などの先端材料の開発により、高性能で生体適合性の高いチューブの製造が可能となり、医療用チューブ市場の需要拡大に寄与している。熱可塑性エラストマー(TPE)や熱可塑性ポリウレタン(TPU)などの先端材料の開発により、医療機器や装置向けの高性能で生体適合性のあるチューブの製造が可能となっています。 これらの材料科学のブレークスルーにより、生体適合性と患者安全性を優先しつつ、柔軟性、耐久性、屈曲抵抗性などの特性を強化したチューブの創出が実現しています。 さらに、材料科学ソリューション企業は、医療機器の設計と製造におけるチューブの重要性を認識し、医療機器メーカーと緊密に連携しています。 これらの材料科学の進歩により、医療機器の設計と製造においてチューブの重要性が認識され、医療機器メーカーとの緊密な連携が進んでいます。 これらの材料科学の進歩により、医療機器の設計と製造においてチューブの重要性が認識され、医療機器メーカーとの緊密な連携が進んでいます。 これらの材料科学の進歩により、医療機器の設計と製造においてチューブの重要性が認識され、医療機器メーカーとの緊密な連携が進んでいます。 これらの材料科学の進歩により

こうした材料科学のブレークスルーにより、生体適合性と患者の安全性を最優先としつつ、柔軟性、耐久性、屈曲抵抗性などの特性を強化したチューブの創出が可能となっています。

さらに、材料科学ソリューション企業は、様々な用途における材料進歩のトレンドを加速させるため、イベントへの参加を増加させています。

- 例えば2023年9月、材料科学ソリューション企業であるテクニプレックスは、AMI医療用チューブ&カテーテルイベントにおいて、重要流体移送用途の劇的改善を推進する新たなチューブ技術を発表しました。

[WKG87JTNsp]

- 北米市場は2023年の36億7,000万米ドルから2024年には38億9,000万米ドルへ成長しました。

医療用チューブ市場の成長要因

慢性疾患の増加が医療用チューブの採用を促進

近年、心血管疾患、泌尿器疾患、がんなど、複数の慢性疾患の発症率が著しく上昇しています。

- 例えば、世界保健機関(WHO)が2024年2月に発表したデータによると、2022年の世界における新規がん症例数は推定2,000万件でした。この世界的な負担は2050年までに3,500万件に増加すると予測されており、2022年比で77.0%の増加となります。

この増加傾向は、高齢化人口の拡大や様々な要因に起因するリスク要因に帰せられます。これらの要因には、座りがちな生活習慣による肥満、喫煙、アルコール摂取などが含まれます。例えば、国立生物工学情報センター(NCBI)が2023年5月に発表したデータによると、高血圧、肥満、糖尿病などの慢性疾患が世界中の高齢者に増加傾向にある。

同様に、過去数年間で世界の総飲酒人口も増加している。例えば、2022年の国立アルコール乱用・依存症研究所(NIAAA)の調査によると、米国では約2億2100万人(12歳以上の成人)が生涯のどこかでアルコールを摂取したことがある。こうした慢性疾患の発生率上昇に寄与する要因により、複数の診断・治療手順におけるチューブの採用が促進されると予想される。

慢性疾患の治療・診断における医療用チューブの使用は、様々な医療用途における生体適合性や柔軟性の向上、液体・薬剤・その他の物質の送達時の安全性・有効性の向上など、複数の利点を提供する。さらに、カスタマイズの可能性を高め、内視鏡検査などの低侵襲的処置を支援する。

治療後処置における医療用チューブのこうした効率性は、予測期間中の世界市場成長を促進すると見込まれています。

低侵襲手術の増加が市場成長を促進

過去10年間、低侵襲手術の適用範囲が世界的に拡大したことに伴い、患者の選択傾向が低侵襲処置へと移行しています。

- 例えば、2023年9月の『Journal of Hepatology』によると、肝疾患患者を対象とした内視鏡検査の件数は過去10年間で大幅に増加した。さらに、その適用範囲や適応症も変化・拡大している。

さらに、低侵襲医療処置の需要増加は主に、がんや消化器疾患を含む慢性疾患の高い有病率に起因している。大腸内視鏡検査や胃内視鏡検査など、いくつかの低侵襲処置ではチューブが使用され、処置リスクや患者の不快感を軽減する数多くの利点を提供する。これらの利点には、精密な器具操作の容易化、組織へのアクセス性、治療的介入などが含まれる。

さらに、心臓血管外科分野では冠動脈バイパス手術(CABG)や弁膜手術において、整形外科分野では股関節・膝関節置換術において、低侵襲手術の普及が進んでいる。この普及拡大により、主要な医療用チューブメーカーは、チューブを使用する低侵襲手術(MIS)の手技や機器の進歩に注力することが予想される。これにより、予測期間中の市場成長が促進されると見込まれる。

抑制要因

厳格な規制と製品リコールが市場成長を制限する

医療用チューブは、カテーテル、点滴、呼吸管など、幅広い医療機器において重要な構成要素です。過去10年間、数多くの疾患の診断・治療プロセスで多用されてきました。その結果、患者の安全性と有効性を確保する基準を維持するため、米国食品医薬品局(FDA)などの規制機関による厳格な規制が課されています。

例えば、製品を市場に投入する前に、製造業者はFDAが定める厳格な品質・安全基準への適合を保証しなければならない。この要件を満たすこと、また試験や認証プロセスに必要な多大な時間とリソースが、製造業者にとって課題となる。こうした規制要件への対応は企業にとって障壁となり、製品市場投入の遅延を招く可能性がある。

同様に、製品リコールは市場成長を著しく阻害し、顧客の信頼喪失、製造業者への財政的負担、患者ケアへの影響といった負の連鎖を招きます。これらのリコールは、生命に関わる不具合、表示・包装の問題、その他の安全上の懸念など、様々な要因によって引き起こされる可能性があります。

- 例えば、2024年4月には、Vyaire Medical, Inc.が医療用チューブデバイス「Vyaire Twin Tube」をリコールしました。患者使用中にノズルが分離する可能性があり、窒息の危険性があるためです。このリコールはFDAによりクラスIリコールに分類され、当該デバイスに関連する重篤な傷害または死亡のリスクを示しています。

- 同様に、2023年7月にはエドワーズライフサイエンシズ社が、表示および包装上の問題によりスワンガンツ二重腔モニタリングカテーテルをリコールしました。

医療用チューブ市場のセグメント分析

材料別分析

シリコーンの優れた生体適合性と熱安定性がセグメント成長を牽引

材質別では、ポリ塩化ビニル(PVC)、シリコーン、ポリオレフィン、熱可塑性エラストマー(TPE)、その他に市場が区分される。

2024年時点で、シリコーンセグメントが世界市場で最大のシェアを占めた。この成長は、流体移送、蠕動ポンプ、輸液システム、カテーテル、その他の生命維持装置に使用されるチューブの理想的な材料となるシリコーンの独特な特性に起因します。さらに、この材料は優れた生体適合性、耐薬品性、熱安定性で知られており、医薬品加工などの複数の医療用途での利用が増加しており、セグメントの成長を促進すると予想されます。

- 例えば、IQSディレクトリが2024年5月に発表した記事によれば、シリコーンは-130°F(約-84°C)から600°F(約316°C)の温度に耐え、紫外線やオゾンにも耐性がある。

熱可塑性エラストマー(TPE)セグメントは、予測期間中に最も高いCAGRで拡大すると予測されています。これらのエラストマーは、劣化することなく様々な流体に耐えるように配合されており、化学物質や生体液への曝露が懸念される医療用途に適しています。さらに、 様々な形状に成形可能なため、柔軟性と精度が求められる複雑なチューブ部品の製造が可能です。さらに、再利用やリサイクルが可能なため廃棄物を削減でき、シリコーンなどの熱硬化性材料と比較して環境に優しい選択肢となります。これらの重要な要素が相まって、医療用チューブにおける熱可塑性エラストマー (TPE)の医療用チューブへの採用を促進しており、予測期間中のセグメント成長を牽引すると見込まれています。

- シリコーンセグメントは2024年に37.6%のシェアを占めると予測されています。

[N8CoUD0vO7]

用途別分析

泌尿器疾患の増加がカテーテル需要を牽引

用途別では、市場はバルク使い捨てチューブ、カテーテル、薬剤送達システム、その他に区分される。

2024年、カテーテル挿入セグメントは世界の医療用チューブ市場で最大のシェアを占めました。この成長は、泌尿器系、心臓病、神経血管疾患の高い負担に起因します。特殊チューブを備えたカテーテルは、これらの疾患の治療や手術の実施に使用されます。さらに、チューブ付きカテーテルは膀胱内の尿貯留を防ぎ、尿路感染症(UTI)や膀胱損傷などの合併症を軽減します。こうした疾患の増加する負担を克服するため、カテーテル用チューブの需要が高まると予想され、セグメント成長を促進するでしょう。

- 例えば、米国国立生物工学情報センター(NCBI)が2022年7月に発表した論文によると、1990年から2019年にかけて、世界規模での尿路感染症(UTI)患者数は2億5225万人から4億461万人へと60.40%増加した。

予測期間中、薬物送達システムセグメントが最も高いCAGRで成長すると見込まれています。現代の薬物送達システムにおける医療用チューブは、正確かつ標的を絞った薬物送達、患者の快適性とコンプライアンスの向上、薬効の増強と副作用の軽減、他の構成部品との互換性など、いくつかの重要な利点を提供します。その結果、薬物送達システムにおけるチューブの採用が大幅に増加しており、今後数年間でこのセグメントの成長を促進すると予想される。

適応症別分析

心血管疾患の発生率上昇がセグメント成長を促進

用途別では、市場は心血管系、呼吸器系、泌尿器系、その他に分類される。

2023年、心血管疾患の世界的な発生率上昇を背景に、心血管セグメントが市場の大部分を占めた。増加する有病率を軽減するため、診断および治療目的で医療用チューブを使用する心臓カテーテル検査がますます活用されている。

- 例えば、2021年8月の『Journal of the American College of Cardiology』によると、米国では心血管リスク因子および疾患の予測発生率が大幅に増加すると見込まれている。

その他セグメントは予測期間中、最も高いCAGRで拡大すると見込まれる。このセグメントの成長は主に、がん、泌尿器系疾患、消化器系疾患、呼吸器疾患などの慢性疾患の世界的な増加に起因する。これによりチューブ製品の利用が促進され、今後数年間でセグメント成長を牽引すると予想される。

エンドユーザー別分析

複数の医療処置の主要実施場所として病院・ASCが主要シェアを占める見込み

エンドユーザー別では、病院・外来手術センター(ASC)、高齢者介護施設/老人ホーム、その他に市場が区分される。

2024年時点で、病院・外来手術センター(ASC)セグメントが最大の市場シェアを占めた。これは病院で実施される診断・治療処置の多さが要因である。さらに、ASCで実施される複数の緊急処置もチューブ製品の利用を促進し、セグメント成長を牽引すると予測される。

高齢者介護施設/ナーシングホームセグメントは、予測期間中に大幅なCAGRで成長すると見込まれる。このセグメント成長は、高齢者介護施設/ナーシングホームにおけるバルク使い捨てチューブの応用拡大に起因する。

地域別インサイト

地理的に、本市場は北米、アジア太平洋、欧州、ラテンアメリカ、中東・アフリカを対象に調査された。

[dzskY4OfgR]

北米は2024年に38億9000万米ドルの収益で市場を支配した。同地域におけるがん症例数の急増が医療用チューブの需要を押し上げると予想される。がん治療では、経管栄養、静脈内療法、バイオメディカル用途など、様々な形でチューブが使用されている。これにより、今後数年間で地域市場の成長が急拡大すると見込まれる。

- 例えば、米国癌協会(American Cancer Society)によれば、2024年時点で米国では推定190万件の新規がん症例が診断された。

欧州の医療用チューブ市場は2024年に第2位のシェアを占め、英国・フランス・ドイツにおける心不全患者の急増が牽引した。心不全患者には人工呼吸器で酸素・空気を供給するチューブが使用され、適切な酸素化と呼吸機能の維持に寄与している。さらに、心不全患者の体液量と電解質バランス管理に不可欠な静脈内(IV)輸液投与にも使用される。こうした心不全領域での医療製品の利用が、同地域における採用を促進している。

アジア太平洋地域は、医療インフラ整備の進展、医療費支出の増加、高度医療技術への認知度向上を背景に、予測期間中最も高いCAGRで成長すると見込まれる。これにより、現代医療の要件を満たし、拡大する医療施設・サービスを支える特殊チューブへの需要が高まる。これらの要因が相まって、予測期間中のアジア太平洋医療用チューブ市場成長を促進すると予想される。

ラテンアメリカおよび中東・アフリカ地域では、分析期間中に比較的小幅な収益成長が見込まれる。中東・アフリカ地域ではドバイとアブダビが医療観光客を惹きつけており、これがチューブを含む医療製品の需要増加につながっている。

主要業界プレイヤー

サンゴバンとノードソン・コーポレーションは、多様な製品ポートフォリオにより2024年に大きな市場シェアを占めた

サンゴバン、フロイデンベルク・メディカル、ノードソン・コーポレーションは、多様な製品ポートフォリオ、大規模な顧客基盤、強力な地理的プレゼンスを背景に、2024年に大きな市場シェアを占めました。さらに、これらの企業が流体移送技術の向上に向けた新製品導入に注力していることから、医療用チューブの世界市場における地位を維持・強化することが期待されています。

- 例えば、2023年12月にノードソン・コーポレーションが発表した「Pharma+チューブリテーナー」は、流体移送技術における大きな飛躍を象徴する製品である。この先進的なチューブリテーナーは、バイオ医薬品および高圧医療分野の専門家が直面する重大な課題を解決するために精密に設計された。

TEコネクティビティ、エルケムASA、W. L. ゴア・アンド・アソシエイツ社などの他社も、予測期間中に医療用チューブの市場シェアを大幅に獲得するため、地理的拡大やパートナーシップなど数多くの戦略的活動に積極的に取り組んでいる。

主要企業プロファイル一覧:

- ノードソン・コーポレーション(米国)

- サンゴバン(フランス)

- フロイデンベルク・メディカル(米国)

- ザ・ルブリゾール・コーポレーション(米国)

- TEコネクティビティ(スイス)

- エルケムASA(ノルウェー)

- ラウメディックAG(米国)

- テクノール・アペックス (米国)

- Spectrum Plastics Group (ジョージア州)

業界の主な動向:

- 2024年4月:医療機器業界向け熱収縮チューブの製造会社であるコバルト・ポリマーズは、アジア地域におけるチューブ製品の販売網拡大のため、HnGメディカルと提携した。

- 2023年6月:テクニプレックスは、コスタリカ製造施設の拡張の一環として、新規医療用チューブ押出ラインおよび下流設備への大規模投資を発表しました。

- 2023年4月:コシーナはデュポンと提携し、チューブ製品ラインに5つの新規Liveoバイオ医薬品グレードチューブ製品を追加しました。

- 2023年10月: RAUMEDIC AGはバイオ医薬品用流体処理製品のポートフォリオを拡充し、新たな生体適合性チューブブランドを立ち上げました。

- 2022年11月: フロイデンベルク・メディカルは、インドの製薬市場向けに高純度熱可塑性エラストマー(TPE)チューブ「HelixFlex」を発売しました。

レポートのカバー範囲

本調査レポートは詳細な競争環境を提供し、新製品発売や市場動向といった重要な側面に焦点を当てています。さらに、慢性疾患の有病率や、合併・提携・買収などの主要な業界動向に関する洞察を含みます。加えて、各地域の異なるセグメント分析、主要企業のプロファイル、提供製品、COVID-19が市場に与える影響を分析しています。本レポートは、市場成長に寄与する定性的・定量的知見も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025年 |

|

推定年次 |

2026年 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは6.94% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

素材別

|

|

用途別

|

|

|

適応症別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に90億4000万米ドルに達した。

予測期間において、市場は年平均成長率(CAGR)6.94%を示すと予想される。

2025年、北米の市場価値は41億3000万米ドルであった。

アプリケーションでは、2025年に支配的な市場シェアを獲得したため、カテーテル測定セグメントは主要なセグメントです。

慢性疾患の発生率の上昇、最小限の侵襲的処置の増加、および材料科学の進歩は、市場の成長を促進する重要な要因です。

Saint-Gobain、Freudenberg Medical、およびNordson Corporationは、市場のトッププレーヤーです。

北米は2025年に市場を支配し、最大の市場シェアを獲得しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。