商業融資市場規模、シェアおよび業界分析、ローンタイプ別(定期ローン、商業ローン、設備ファイナンス、インボイスファイナンスなど)、借り手のタイプ別(零細企業、中小企業、大企業、商業および機関の借り手)、エンドユーザー別(製造、建設および不動産、卸売および流通、小売および電子商取引、ITおよび通信など)、および地域予測、 2026 – 2034

主要市場インサイト

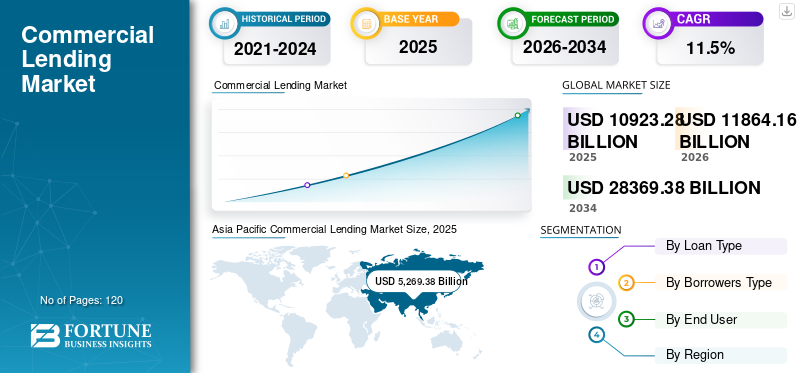

世界の商業融資市場規模は、2025年に10兆9,232億8,000万米ドルと評価されています。市場は2026年の11兆8,641億6,000万米ドルから2034年までに28兆3,693億8,000万米ドルに成長すると予測されており、予測期間中に11.5%のCAGRを示します。アジア太平洋地域は、2025 年に 48.23% の市場シェアを獲得し、世界の商業融資市場を独占しました。

市場は、企業の設備投資サイクル、運転資本のニーズ(在庫と売掛金)、インフラストラクチャと不動産の資金調達要件に支えられ、着実に拡大しています。借り手はスピード、資金調達の確実性、柔軟な構造(リボルバー、資産ベースの融資、シンジケート施設)をますます優先するようになっており、一方、貸し手はデジタル化された組成、少額チケットの自動与信決定、より強力なリスクベースの価格設定と契約によって対応しています。同時に、信用リスク、集中制限(特にCRE)、気候リスク・ガバナンスに対する監督の重点が厳しくなり、貸し手は引受モデルとポートフォリオのモニタリングをアップグレードするよう促されている。

- 例えば、2025年1月の米国連邦準備理事会の上級融資担当者世論調査では、大企業および中堅市場企業に対する商工業(C&I)融資の需要が高まっており、基準が引き続き慎重であるにもかかわらず、中核企業向け融資への意欲が改善していることが示されています。

さらに、JPモルガン・チェース、バンク・オブ・アメリカ、ウェルズ・ファーゴ、シティグループ、RBC、HSBC、BNPパリバ、MUFGなどの大手金融機関は、企業向け借り手向けのデジタル配信を優先し、早期警告システムとポートフォリオ分析を改善し、専門の融資デスクを拡大しています(資産ベースの融資、機器ファイナンス、サプライチェーンファイナンス、シンジケート融資)を活用して、進化する借り手の要件とリスクリターン目標をより適切に適合させることができます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

商業融資市場の動向

プライベートクレジットに対する需要の高まり市場で観察される顕著な傾向

企業やスポンサー支援企業が従来の銀行を超えた資金調達の選択肢を求めているため、民間信用に対する需要の高まりが商業融資市場の顕著な傾向となっています。私設信用ファンドや直接貸し手は、銀行融資よりも迅速な実行、より大きなチケットサイズ、より柔軟な取引構造を提供することが多く、銀行引受が厳しくなっている中では魅力的な選択肢となります。投資家が安定した利回りを求めて民間債券により多くの資本を割り当てるにつれて、このチャネルは急速に拡大し、ファンドが組成を拡大し、銀行と直接競争できるようになりました。

同時に、多くの借り手はプライベートクレジットを好みます。プライベートクレジットは、特に複雑な取引や時間に制約のある取引の場合、カスタマイズされた約款や個別の返済プロファイルを提供できるためです。民間信用の成長は価格動向にも影響を与えており、銀行は関係主導型の融資や専門商品に注力するようになっています。全体として、民間信用は資本へのアクセスを拡大し、企業の資金源を多様化することにより、競争環境を再構築しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

運転資本要件の上昇により商業融資の導入が促進されている

企業は日々の業務を管理するために信頼できる流動性をますます必要とするため、運転資本要件の高まりにより商業融資の導入が推進されています。企業は多くの場合、長期の売掛サイクル、季節的な売上変動、より高い在庫レベルを維持する必要性に直面しており、収益が安定している場合でもキャッシュ フローを圧迫する可能性があります。

- たとえば、2025 年 2 月、業界分析によると、銀行は、企業規模を問わず C&I ローンの需要を含む、2024 年のビジネス ローン需要の純増加を報告し、企業が経営要件をサポートするために流動性を積極的に求めていることを示しました。

リボルビング信用枠、短期運転資本ローン、資産ベースの融資などの商業融資商品は、企業がこれらのギャップを埋め、中断することなく事業を継続するのに役立ちます。この需要は、在庫と支払いサイクルが重要である卸売、流通、製造、小売部門で特に強いです。サプライチェーンは依然として複雑であるため、多くの企業は原材料の確保、出荷スケジュールの管理、在庫切れの回避のために追加の資金調達も必要としています。

市場の制約

高金利と借入コストの上昇が市場の成長を制限

高金利と借入コストの高騰により、企業の新たな借り入れ意欲が低下し、商業融資市場の成長が制限されています。貸出金利が上昇すると債務返済のコストが高くなり、企業は設備投資や拡大計画、大規模な資産購入を遅らせるようになっている。金利が高くなると返済リスクも高まるため、借り手は短期間の返済期間を好むか、内部キャッシュフローに依存するようになります。

貸し手側から見ると、金利の上昇によりデフォルトリスクの期待が高まり、より保守的な信用評価と融資条件の厳格化が促進されます。中小企業は、価格設定の高騰と担保要件により手頃な資金調達が制限されるため、特に影響を受けます。全体として、高水準の借入コストが続くとローン需要が減退し、複数の商業セグメントにわたる信用の伸びが鈍化します。

市場機会

融資のデジタル化の進展と引受業務の迅速化により市場成長の機会を提供

融資のデジタル化の進展と引受業務の迅速化により、効率性とアクセスしやすさが向上し、市場に大きな成長の機会が生まれています。デジタル プラットフォームにより、貸し手は信用評価、文書検証、リスク スコアリングを自動化でき、ローン承認のタイムラインを大幅に短縮できます。高度なデータ分析AI 主導のモデルにより、貸し手はリアルタイムのキャッシュ フローと取引データを使用して借り手のリスクをより正確に評価できるようになります。 これは、運転資金への迅速なアクセスを必要とする中小企業にとって特に有益です。その結果、貸し手は信用規律を維持しながら、より競争力のあるカスタマイズされた融資構造を提供できるようになります。また、デジタル チャネルは運用コストを削減し、支店ベースのネットワークに依存することなく地理的な範囲を拡大します。さらに、透明性と監視ツールの向上により、ポートフォリオ管理とリスクの早期検出が強化されます。

セグメンテーション分析

ローンの種類別

ビジネスニーズ全体に幅広く適用できる商業用ローンのニーズの高まりにより、商業用ローンのセグメント別の成長が促進

ローンの種類に基づいて、市場はタームローン、商業ローン、設備ファイナンス、インボイスファイナンスなどに分類されます。

商業ローンは、運転資金、拡張資金、借り換え、日常の流動性管理などのビジネス ニーズ全体に幅広く適用できるため、最大の市場シェアを占めました。これらのローンは、リボルビング制度または期間ベースの借入として構成でき、以下に基づいた柔軟性を提供するため、大企業や中堅企業で広く採用されています。キャッシュフローサイクル。

- 例えば、2025年1月に行われた米国連邦準備理事会の上級融資責任者調査では、中核的な商業借入への依存度の高さを反映して、大企業や中堅企業からのC&I融資に対する需要が高まっていると報告されています。

インボイスファイナンスは、中小企業向け信用導入の加速、売掛金担保資金の利用増加、換金ストレスを軽減する短期流動性ツールの選好の高まりにより、予測期間中に16.2%のCAGRで増加すると予想されています。

借り手のタイプ別

部門別成長を推進する多様なキャッシュフローにより大企業のニーズが高まる

借り手の種類に基づいて、市場は小規模企業、中小企業、大企業、商業および機関の借り手に分類されます。

大企業は、主に借入額が高額であり、リボルビングクレジット、定期ローン、シンジケートローンなどの複数の制度を利用しているため、商業融資市場で最大のシェアを占めています。貿易金融地理を超えて。同社の強力な監査済み財務、多様化したキャッシュフロー、確立された銀行関係により、信用適格性が向上し、貸し手はリスクの可視性が向上し、より大きな限度額を設定できるようになります。また、大企業はより頻繁に借り換えや債務再編を行うため、設備投資サイクルが鈍化しても融資額が維持されます。

中小企業は、中小企業の正規化の拡大、運転資本融資のニーズの増大、デジタルオンボーディングと迅速な引受による信用アクセスの向上により、予測期間中に15.3%のCAGRで増加すると予想されています。

エンドユーザー別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

セグメントの成長を促進するために建設および不動産による高額チケットと長期融資の増加

エンドユーザーに基づいて、市場は製造、建設および不動産、卸売および流通、小売および電子商取引、ITおよび電気通信、その他。

2025 年、建設・不動産セクターは通常、建設ローン、開発者クレジット、商業用住宅ローン融資、プロジェクトベースの資金調達を通じて多額のチケットや長期の資金調達を行うため、世界市場を支配しました。この優位性は、不動産開発の資本集約的な性質、頻繁な借り換えサイクル、住宅、工業、物流、複合用途プロジェクトにわたる継続的な資金需要によっても支えられています。

- たとえば、2025 年 11 月、住宅ローン銀行協会は、2025 年第 3 四半期の商業および集合住宅向け住宅ローンの組成が前年比 36% 増加したと報告し、不動産関連融資活動の明らかな回復を浮き彫りにしました。

ITおよび通信は、クラウドなどのデジタルインフラストラクチャへの投資の増加により、予測期間中に16.7%のCAGRで成長すると予測されていますデータセンター、ファイバーの展開、5G アップグレード、エンタープライズ接続、AI 主導のコンピューティング拡張などです。

商業融資市場の地域別見通し

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、南アメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Commercial Lending Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2024年に4兆8,188億2,000万米ドルで圧倒的なシェアを維持し、2025年も5兆2,693億8,000万米ドルで首位を維持した。アジア太平洋地域の市場の成長は、他のほとんどの地域よりも強力な構造的要因と信用需要要因の組み合わせによって推進されています。この地域には、製造業、輸出志向型産業、国内消費の大規模かつ拡大する基盤があり、リボルビングクレジットや短期企業ローンなどの運転資本ファイナンスの需要が一貫して増加しています。

中国商業融資市場

2025 年の中国市場は約 1 兆 3,295 億米ドルと推定され、世界市場の収益の約 12.0% を占めます。この成長は、原材料、在庫、売掛金を調達するための運転資本設備を継続的に必要とする製造業および工業企業の大規模な基盤によるものです。さらに、中国ではインフラ、公共事業、物流ネットワーク、産業の高度化への継続的な投資により、長期にわたるプロジェクトファイナンスや定期融資の需要が維持されています。

日本の商業融資市場

日本市場は世界最大の市場の一つと予測されており、2025年の収益は約1兆1,580億5,000万米ドルと推定されており、これは世界市場の売上高の約11%に相当します。

インドの商業融資市場

2025 年のインド市場は約 1 兆 1,369 億 7,000 万米ドルと推定され、世界市場の収益の約 10% を占めます。

北米

北米は今後数年間で8.2%の成長率を記録し、これは全地域の中で2番目に高く、2025年までに評価額2兆8,925億米ドルに達すると予測されています。北米の商業融資の成長は、企業が在庫サイクル、債権、営業流動性のニーズを管理する中での運転資本融資の持続的な需要によって推進されています。また、産業の近代化、物流、デジタルインフラへの継続的な投資によっても支えられており、定期ローンや設備融資の需要が増加しています。

米国の商業融資市場

北米の強い貢献と地域内での米国の優位性を踏まえると、分析的に米国市場は2025年に約2兆3,994億4,000万米ドルと概算でき、世界市場売上高の約22.0%を占める。

ヨーロッパ

欧州は今後数年間で7.1%の成長率を記録し、2025年までに評価額が1兆9,946億2,000万米ドルに達すると予測されています。欧州市場は、企業がコスト圧力やサプライチェーンの調整に直面する中、製造、貿易、サービスにわたる運転資本融資の継続的な需要によって牽引されています。この市場は産業近代化、エネルギー転換プロジェクト、インフラ開発への投資によっても支えられており、長期資金需要が増加しています。さらに、中小企業融資は、銀行プログラムや代替金融機関の支援を受けて、地域全体で依然として重要な焦点となっています。

英国の商業融資市場

2025 年の英国市場は約 4,349 億 8,000 万ドルと推定され、世界市場の収益の約 4.0% に相当します。

ドイツの商業融資市場

ドイツの市場は、2025 年に約 4,237 億 8,000 万米ドルに達すると予測されており、これは世界市場の売上高の約 4.0% に相当します。

南米、中東、アフリカ

南アメリカ、中東およびアフリカ地域は、予測期間中にこの市場空間で緩やかな成長を遂げると予想されます。南米市場は、2025年に評価額2,793億3,000万米ドルに達すると見込まれています。南米、中東、アフリカの市場は、企業がキャッシュフローの変動性と支払サイクルの長期化を管理する中で、運転資本融資の需要の高まりによって牽引されています。成長はインフラ開発、エネルギープロジェクト、建設活動によっても支えられており、これらにはプロジェクトベースで長期にわたる資金調達が必要です。どちらの地域でも、中小企業基盤の拡大と企業の正規化の増加により、短期ローンやリボルビング信用枠の需要が高まっています。中東とアフリカでは、GCC は 2025 年に 2,219 億 8,000 万米ドルに達すると予想されています。

競争環境

主要な業界プレーヤー

市場の進歩を促進するため、貸し手によるオルタナティブデータとキャッシュフローベースの引受業務への移行

商業金融業者は、従来の担保重視の評価から、代替データソースに支えられたキャッシュフローベースの引受業務への移行を進めており、これにより信用アクセスが向上し、承認が迅速化されています。銀行やノンバンクの金融機関は、取引データ、請求書記録、POS 販売、給与データ、銀行取引明細分析を利用して、特に長い信用履歴のない中小企業や小規模事業者の実際の返済能力を評価しています。このアプローチにより、物的担保への依存が軽減され、資産が限られているサービス主導セクターにおける融資の浸透が向上します。

さらに、貸し手は、収益の傾向と流動性パターンを追跡して制限を調整し、早期のストレスシグナルを検出するリアルタイム監視ツールを組み込んでいます。データ主導の引受業務の採用により、動的なクレジットラインや売掛金にリンクした機能など、より柔軟な商品も可能になります。

全体として、代替データとキャッシュフロー分析は、貸し手がより強力なリスク管理を維持しながら、対応可能な借り手ベースを拡大するのに役立ち、市場の成長を支えています。

プロファイルされた主要な商業融資会社のリスト

- シティグループ(米国)

- JPモルガン(私たち。)

- HSBC(イギリス)

- 三菱(日本)

- 三井住友フィナンシャルグループ(日本)

- ウェルズ・ファーゴ(私たち。)

- 中国工商銀行 (ICBC)(中国)

- 中国農業銀行 (ABC) (中国)

- 中国建設銀行 (CCB) (中国)

- クレディ・アグリコル・グループ(フランス)

- バークレイズ (イギリス)

- UBSグループ(スイス)

- ドイツ銀行 (ドイツ)

- サンタンデール (サンタンデール銀行) (スペイン)

- ロイヤル バンク オブ カナダ (RBC) (カナダ)

主要な産業の発展

- 2025 年 12 月:マスターカードとローンプロは、仮想および物理的なカードベースのエクスペリエンスを通じて貸し手が承認された消費者および中小企業の借り手にローンを提供できるように設計されたソリューションであるローン・オン・カードを開始するための新たな戦略的パートナーシップを発表しました。

- 2025 年 9 月:インフィニティ・コマーシャル・レンディング(ICL)は、商業用不動産融資および証券化プラットフォームを立ち上げるため、信用市場で豊富な経験を持つ世界的なプライベート・マーケット投資会社であるシギュラー・ガフとの戦略的合弁事業を発表した。

- 2025 年 6 月:FIS は、ATLAS SP パートナー、機関借入者、機関投資家が、ATLAS のローン ライフサイクル処理ワークフローの強化を支援するために、FI の商業ローン サービシング ソリューションを選択したと発表しました。

- 2025 年 6 月:住宅所有者向け保険会社であるポーチ グループは、グースヘッド保険との新たな提携を発表しました。 Goosehead との新たなパートナーシップは、代理店とのパートナーシップを再活性化し、流通チャネルをさらに拡大するのに役立つことを意味します。

- 2025 年 6 月:Citi Commercial Bank は、合理化されたデジタル エクスペリエンスを提供することで、中堅企業向けの融資機能を強化しました。 CCB の既存の信用プロセスのこの変革により、世界中の顧客の使いやすさが向上すると同時に、所要時間が短縮され、全体的な顧客エクスペリエンスが向上します。

- 2025 年 2 月:P.モルガンは民間信用コミットメントの拡大を発表した。同社はバランスシートから500億ドルを割り当て、さらに複数の共同貸し手から150億ドル近くを割り当てた。この戦略的な動きは、同社の直接融資能力を拡大し、カスタマイズされた民間信用ソリューションを提供することを目的としています。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 11.5% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

ローンの種類別、借り手の種類別、エンドユーザー別、および地域別 |

|

ローンの種類別 |

· 定期ローン · 商業ローン · 設備ファイナンス · 請求書による融資 · その他 |

|

借り手のタイプ別 |

· 小規模企業 · 中小企業 · 大企業 · 商業および機関の借り手 |

|

エンドユーザー別 |

· 製造業 · 建設および不動産 · 卸売および流通 · 小売と電子商取引 · IT & テレコム · その他 |

|

エンドユーザー別 |

· 北米 (ローンの種類別、借り手の種類別、エンドユーザーおよび国別) o 米国 o カナダ o メキシコ · ヨーロッパ (ローンの種類別、借り手の種類別、エンドユーザーおよび国別) o ドイツ o イギリス o フランス o スペイン o イタリア o ロシア o ベネルクス三国 o 北欧 o ヨーロッパのその他の地域 · アジア太平洋 (ローンの種類別、借り手の種類別、エンドユーザーおよび国別) o 中国 o 日本 o インド o 韓国 o ASEAN o オセアニア o アジア太平洋地域のその他の地域 · 南アメリカ (ローンの種類別、借り手の種類別、エンドユーザーおよび国別) o ブラジル o アルゼンチン o ラテンアメリカのその他の地域 · 中東およびアフリカ (ローンの種類別、借り手の種類別、エンドユーザーおよび国別) o トルコ o イスラエル o GCC o 南アフリカ o 北アフリカ o 中東およびアフリカのその他の地域 |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 10 兆 9,232 億 8,000 万米ドルで、2034 年までに 28 兆 3,693 億 8,000 万米ドルに達すると予測されています。

2025 年の市場価値は 5 兆 2,693 億 8,000 万米ドルでした。

市場は、予測期間中に 11.5% の CAGR を示すと予想されます。

エンドユーザー別では、建設・不動産が市場をリードすると予想されている。

運転資本要件の上昇により、市場での導入が促進されています。

シティグループ、JPモルガン、HSBC、三菱商事、三井住友フィナンシャルグループが世界市場の主要企業です。

2025 年にはアジア太平洋地域が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。