変圧器油市場規模、シェア及び業界分析:タイプ別(鉱物油、エステル系液体、シリコーン油)、用途別(変圧器及び電気部品)、最終用途別(送配電、発電、機関車・鉄道線路、その他)、地域別予測(2026-2034年)

主要市場インサイト

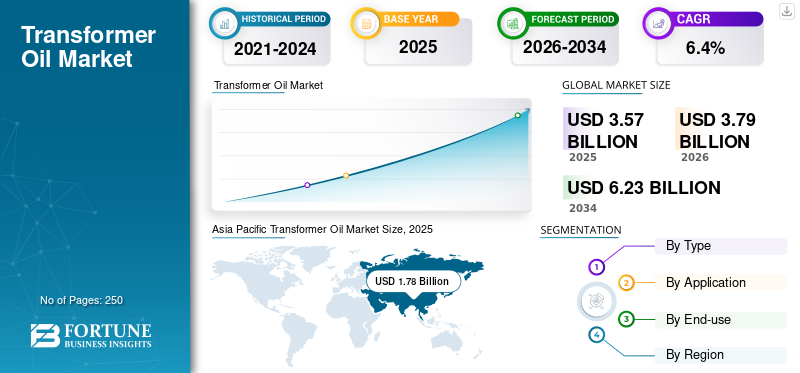

世界の変圧器油市場規模は2025年に35億7,000万米ドルと評価された。市場は2026年の37億9,000万米ドルから2034年までに62億3,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)6.40%を示すと予測されている。アジア太平洋地域は2025年に49.99%の市場シェアを占め、変圧器油市場を支配した。

変圧器油は変圧器内の絶縁体として機能するよう設計されている。これらの油は、ナフテン系およびパラフィン系原油を水素化処理および加水素処理プロセスで蒸留して製造される。過剰な熱は変圧器の誤動作や部品寿命の短縮につながる可能性がある。これらの変圧器の円滑な稼働は、各ユニット内の油の品質と状態に大きく依存しています。油は円滑な運転を保証し、変圧器の熱応力を維持するために不可欠です。

さらに、変圧器油は冷却と絶縁のために高い熱伝導性と絶縁耐力を有するよう特別に配合されています。その数多くの利点により、この製品は配電変圧器、電力変圧器、整流器、遮断器、開閉装置など、多くの用途で使用されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のトランスフォーマーオイル市場インサイト

グローバル展開を視野に入れる日本企業にとって、トランスフォーマーオイル市場は電力インフラの高度化や安定供給への要求が強まる中で、性能向上・信頼性・環境対応を同時に追求すべき重要領域として注目されています。エネルギー転換が加速する今、日本市場の特性を踏まえた高効率かつ持続可能な絶縁・冷却ソリューションへの需要は着実に拡大しており、電力設備の最適化と長寿命化を支える先進技術を提供できる企業にとって大きな成長機会となっています。

世界の変圧器油市場 主要ポイント

市場規模と予測:

- 2025年市場規模:35億7,000万米ドル

- 2026年市場規模:37億9,000万米ドル

- 2034年予測市場規模:62億3,000万米ドル

- CAGR:2026年~2034年 6.4%

市場シェア:

- アジア太平洋地域は、中国、インド、日本における電力需要の高さと電力変圧器・配電変圧器の広範な導入を背景に、2025年に49.99%のシェアで変圧器油市場を支配しました。

- 種類別では、変圧器の性能と寿命に不可欠な優れた冷却性と絶縁性を有する鉱物油セグメントが、2025年に最大のシェアを占めました。

主要国の動向:

- 中国:電力網インフラへの政府投資が活発で、急速な工業化を支える膨大な変圧器基盤を有し、地域市場をリード。

- インド:農村電化とスマートグリッド構想の拡大により、配電用・電力用変圧器の設置が増加し、変圧器油の需要を牽引。

- 米国:世界トップ5の電力生産・消費国であり、近代的な送電網のアップグレードと安定した電力需要により変圧器設置が増加中。

- 欧州:送電網インフラの3分の1が40年以上経過しており、変圧器の交換需要が変圧器油の需要を支えている。

- ブラジル&メキシコ:インフラ拡張と地域エネルギー開発の取り組みがラテンアメリカの成長を牽引。

- アフリカ:米国主導の送電網インフラ投資(特に都市部)が、新興アフリカ市場全体での変圧器油導入を支えている。

変圧器油市場の動向

長距離送電への機運が市場の方向性を決定づける

過去10年間、超長距離(1000km以上)における高電力送電のための超高圧直流(UHV DC)送電線の重要性が増すにつれ、超高圧電力変圧器の開発が必要とされてきた。世界的なエネルギー需要の増加は、従来型資源の限界を押し広げ、使用地から遠く離れた資源の活用によって賄われている。風力、太陽光、水力などの再生可能エネルギー資源による発電量は増加している。これらの再生可能エネルギー源は立地依存性が高く、長距離送電以外に選択肢がない。長距離送電には超高圧電力変圧器が必要であり、これには約2キロリットルの変圧器油が使用される。長距離送電の需要増加は、変圧器油市場の動向を形作るものと予測される。アジア太平洋地域では、 長距離送電には超高圧(UHV)変圧器が必要であり、これには約2キロリットルの変圧器油が使用される。長距離送電需要の増加は、送電油市場の成長軌道を形作るものと予測される。アジア太平洋地域では、市場規模が2021年の14億1,000万米ドルから2022年には14億8,000万米ドルへと成長した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

変圧器油市場の成長要因

高性能コンピューティングや電気自動車などの新興分野における追加電力需要の増加が市場成長を牽引

高性能コンピューティング(HPC)は、リアルタイム分析のための全産業での利用拡大により、近年著しい需要を記録している。例えば、クレジットカード詐欺の検知はHPCの使用によってのみ可能であり、詐欺師が絶えず手口を変えるため、これに対処するにはより複雑なプログラミングが必要となる。同様に、HPCは医療・ライフサイエンス産業における癌診断、ゲノム配列決定、分子モデリングにも使用されている。高性能コンピューティングの採用は電力需要を促進しており、これが変圧器油市場の成長を牽引する。

電気自動車は政府機関に電力網の拡張を促しており、世界的に追加の送電網需要を引き起こしている。国際エネルギー機関(IEA)によると、2022年の世界の電気自動車(EV)の電力消費量は約110テラワット時(TWh)で、世界の最終電力消費量の0.5%未満でした。この数値は小さく見えますが、世界的な電気自動車の普及率の高さは、新たな送電・配電用変圧器に対する膨大な需要を生み出す見込みです。

抑制要因

乾式変圧器の普及拡大が市場成長を阻害する可能性

油入変圧器は電力配電においてコンパクトでコスト効率に優れたソリューションである。しかし、いくつかの欠点も存在する。例えば、防火安全が最優先される場所では設置できない。油入変圧器は可燃性液体を含んでおり、火災のリスクが高い。この課題を解決するため、顧客は可燃性液体を含まず、堅牢な絶縁体で所定の動作温度を維持する乾式変圧器を選択する。乾式変圧器は設置・運用に関する規制要件が少ない。

火災リスクが低く運用コストも抑えられるため、病院、ショッピングモール、空港などに最適である。また、地下変電所、鉱山・海洋施設、その他の産業用途でも使用されています。乾式変圧器の数々の利点と適度な需要により、多くの用途で油入変圧器の販売が減少する見込みであり、市場成長を阻害するでしょう。

変圧器油市場のセグメント分析

タイプ別分析

冷却特性により鉱物油セグメントが主要シェアを占める

タイプ別では、鉱物油(ナフテン系およびパラフィン系)、エステル系液体、シリコーン油に区分される。

2022年には鉱物油セグメントが最大のシェアを占め、評価期間中も優位性を維持すると見込まれています。鉱物油は一般的にナフテン系またはパラフィン系基油から精製されます。この油は変圧器に優れた冷却効果を提供し、電力変圧器や配電変圧器におけるコロナ放電や火花を防止します。これらの特性が変圧器用途での需要を牽引しています。

エステル系液体は業界において生分解性ソリューションとして台頭している。合成または植物油からの天然由来で調達可能なため、グリーンソリューションへの移行を目指す顧客にとって理想的な選択肢となる。こうした油製品は市場に新たな収益源を創出する。さらに、バイオベースおよびリサイクル可能な変圧器油への需要拡大は、こうした生分解性製品を提供する企業にとって収益性の高い機会を生み出す見込みである。

シリコン系油は変圧器や、スイッチ、遮断器、ヒューズなどの電気機器に使用可能です。シリコン油は極めて安定しているため、従来の鉱物油よりも安全性を高め、火災や爆発のリスクを低減します。これにより、予測期間における需要が牽引される見込みです。

用途別分析

円滑な運転を実現する効果により、変圧器セグメントが最大の消費分野に

用途別では、市場は変圧器と電気部品に区分される。

変圧器油は優れた電気絶縁液体であり、あらゆるタイプの変圧器に最適なソリューションである。油は油入変圧器の主要構成要素であり、導電性と温度を維持することで変圧器の円滑な動作を保証する。変圧器での高消費量が、用途別で最大の消費セグメントとなっている。

電気部品セグメントは、予測期間中に適度な需要を記録すると見込まれています。変圧器は電力分野において重要な構成要素であり、その動作効率を維持するためには絶縁が必要です。変圧器油は絶縁体として機能し、変圧器の温度を維持するとともに、摩耗や腐食から保護します。また、変圧器、コンデンサ、スイッチ、 および遮断器などの高電圧電気部品にも使用されます。

最終用途別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

変圧器の広範な導入により、送配電セグメントが最大のシェアを占める

最終用途別では、市場は送配電、発電、機関車・鉄道線路、その他に細分化される。

配電変圧器は、10~35kVの電圧範囲および最大6300kVAの容量で配電網内で動作し、エンドユーザーに直接電力を供給します。配電変圧器は配電システムの最終電圧変換を担います。これは、送電線で使用される高電圧を、家庭や商業用途に適した電圧に変換するため、電力網インフラの重要な構成要素となっています。特定の都市において送電変圧器と配電変圧器が広く設置されていることから、このセグメントは変圧器油の最大の消費部門と認識されています。

- 2022年には発電セグメントが38.1%のシェアを占めると予測される。

発電セグメントは、市場供給者にとって最も重要なセグメントの一つと位置付けられる。これは極めて複雑な設計製品であり、巨大な電気的・機械的負荷に耐える必要があるためである。膨大な負荷に加え、大量の油を保持するため、市場における主要な消費セグメントとなっている。発電セグメントには、高電気負荷に耐えるよう設計された超高圧(UHV)電力変圧器も含まれ、特殊用途にも使用される。これにより、こうした変圧器の円滑な稼働を維持するための高純度変圧器油の需要が増加する。結果として、発電セグメントは世界市場において追加的な需要を創出する見込みである。

地域別インサイト

Asia Pacific Transformer Oil Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

地域別では、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカを対象に市場調査を実施しました。

アジア太平洋地域の市場規模は2022年に14億8,000万米ドルに達しました。中国、インド、日本を背景に、アジア太平洋地域は世界最大の電力消費地域です。これらの国々は電力需要の増加に伴い、広範な配電網と電力変圧器インフラを有しています。その結果、2022年にはこの地域が世界の変圧器油市場で最大のシェアを占めました。発展途上国である中国とインドは、電力網ネットワークを拡大するための様々な投資計画を有しています。中国は製品需要が高いため、この地域で主導的な立場にあります。上記の状況は、予測期間中に同地域の市場における優位性を維持するのに寄与すると見込まれています。

Asia Pacific Transformer Oil Market Share, By Application, 2026

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

米国は世界トップ5の電力生産国・消費国であり、世界でも先進的な電力網ネットワークを有しています。米国エネルギー情報局(EIA)によると、2022年の同国の電力消費量は約4兆キロワット時(kWh)でした。この消費量は1950年の電力消費量の約14倍に相当します。このような膨大な電力需要により、同地域では電力変圧器および配電変圧器の設置が急増し、ここ数年の販売を牽引している。

欧州は最も発展した経済圏の一つであり、確立された電力インフラが広く整備されている。しかし、欧州電力工業連合(UEI)の調査によれば、欧州の送配電網インフラの約3分の1は40年以上経過している。これにより更新需要が発生し、変圧器および変圧器油の需要を押し上げる見込みである。その結果、欧州は予測期間中に緩やかな成長を示すと見込まれる。

ラテンアメリカは評価期間中に緩やかな成長率を示すと予測される。この成長はブラジルとメキシコを背景に期待されている。米国国際開発金融公社(USIDFC)によるアフリカとヨルダンの都市人口向け必要インフラ開発への投資拡大が、予測期間中にアフリカ市場を牽引する見込みである。

主要変圧器油市場企業一覧

ブランド価値向上のための主要戦略として製品革新が継続

アパール・インダストリーズ・リミテッド、ナイナスAB、トタルエナジーズ、シノペック・コーポレーションは、グローバル市場調査で特定された主要企業の一部である。主要企業は競合他社に対するブランド価値を高めるため、主に複数の有機的戦略に注力していることが観察されている。アパール・インダストリーズ・リミテッド、カーギル、ナイナスなどの企業は、環境配慮トレンドに対応するため、製品ポートフォリオにバイオベース製品を組み込んでいる。

主要企業プロファイル一覧:

- アパール・インダストリーズ・リミテッド (インド)

- カーギル (米国)

- Sinopec Corp (中国)

- Nynas AB (スウェーデン)

- Total Energies (フランス)

- ダウ(米国)

- カルメット・スペシャリティ・プロダクツ・パートナーズ、L.P.(米国)

- パワーリンク石油精製株式会社(インド)

- ワッカー・ケミーAG(ドイツ)

- HP Lubricants(インド)

主要な業界動向:

- 2023年6月:M&I Materials Ltd.は、エステル変圧器油製品群に新製品を投入しました。使用済み油のリサイクルにより製造されるため、環境に優しい変圧器用エステル油です。

- 2023年5月:アパール・インダストリーズ社は、99%生分解性の天然エステル変圧器油を発売。この戦略的製品投入により、米国、ドイツなどの海外市場で外国企業との競争が可能となる。

- 2022年12月:富士電機株式会社は、絶縁油としてFR3油を予め充填した変圧器の新製品ラインを発表した。

- 2020年9月: シェルは「Shell Diala S5 BD」という生分解性製品を発表。この油はガス・トゥ・リキッド(GTL)技術で製造され、硫黄による腐食リスクを排除する。

レポート対象範囲

本調査レポートは詳細な市場分析を提供し、主要企業、種類、用途、エンドユーザー産業、製品などの重要な側面に焦点を当てています。また、数量と価値に関する定量データ、市場分析、市場データ調査方法論、市場動向に関する洞察を提供し、重要な業界動向と競争環境を強調しています。上記の要素に加え、本レポートは近年における市場成長に寄与する様々な要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025年 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

単位 |

価値(10億米ドル)および数量(百万リットル) |

|

成長率 |

2026-2034年のCAGRは6.4% |

|

セグメンテーション |

タイプ別

|

|

用途別

|

|

|

最終用途別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズによると、世界の変圧器油市場規模は2025年に35億7,000万米ドルと評価され、2026年の37億9,000万米ドルから2034年までに62億3,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)6.4%を示すと予測されている。

年平均成長率(CAGR)6.4%で成長し、予測期間(2026-2034年)において急速な成長を示す見込みである。

トランスオイルは、主にトランス、スイッチギア、および回路ブレーカーの断熱、冷却、アーク抑制に使用されます。温度と電気断熱を維持することにより、効率的な動作を保証します。

トランスオイルの主要なタイプには、ミネラルオイル(ナフテンおよびパラフィン)、エステルベースのオイル(天然および合成)、シリコンオイルが含まれます。ミネラルオイルは、手頃な価格と効果的な冷却特性のために支配的です。

発電、伝送と流通、電気自動車(EV)、高性能コンピューティング(HPC)セクターからの需要の増加は、トランスオイルの必要性を世界的に促進しています。

アジア太平洋地域は、中国、インド、日本などの国々における大規模な電力インフラと増加する電力需要に牽引され、2025年には49.99%のシェアを占め、世界の変圧器油市場を支配している。

主な傾向には、生分解性の変圧器オイルの採用、UHV DC伝播の成長、環境の持続可能性をサポートするためのバイオベースのエステルオイルへのシフトの増加が含まれます。

トップ企業には、Apar Industries、Cargill、Nynas AB、Sinopec、Totalenergies、Dow、Powerlink Oil Refineryが含まれます。これらのプレーヤーは、イノベーション、持続可能性、地域の拡大戦略に焦点を当てています。

鉱物ベースのオイルに対する調節圧力とともに、火災敏感ゾーンの乾燥型変圧器の好みの増加は、特定のセグメントの市場の成長を抑制する重要な要因です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 250

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。