宇宙運用におけるAI市場規模、シェア及び業界分析:技術別(コンピュータビジョン・画像認識、自律航行・意思決定AI、 自然言語処理(NLP)&認知AI、異常検知アルゴリズム&予知保全(機械学習)、その他)、用途別(宇宙探査&ロボット工学、地球観測&データ分析&科学、衛星運用&宇宙状況認識、ミッション計画とシミュレーション、その他)、エンドユーザー別(政府、商業)、および地域別予測、2026-2034年

主要市場インサイト

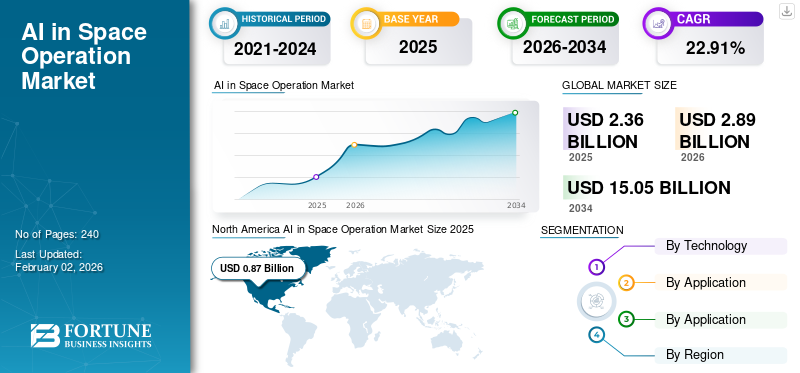

世界の宇宙運用におけるAI市場規模は、2025年に23億6,000万米ドルと評価され、2026年の28億9,000万米ドルから2034年までに150億5,000万米ドルへ成長し、予測期間中に22.91%のCAGRを示すと予測されている。北米は2025年に36.85%の市場シェアで宇宙運用向けAI市場を支配した。

宇宙運用における人工知能(AI)は、高度な計算技術とアルゴリズムを統合し、様々な宇宙探査や衛星管理活動の効率性、安全性、有効性を高めることを目的としています。他の産業と同様に、AIは宇宙探査や衛星運用活動においても広く活用されています。様々な宇宙機関がAIを活用し、通信の最適化、日常業務の自動化、異常検知の改善を行い、性能と信頼性の向上を図っています。宇宙船の航法においては、AIアルゴリズムが自律的な操縦や軌道計画に有用であり、人間の継続的な介入の必要性を低減します。

NASA、SpaceX、Blue Originといった市場の主要プレイヤーは、様々な衛星ミッションや運用においてAI技術とリモートセンシングの統合に多額の投資を行っています。例えばNASAは、惑星探査における自律的な探査と航法に人工知能(AI)を惑星探査における自律的な探査・航行に活用することを目指しています。さらに、スペースXは衛星の自律航行にAIシステムを活用し、宇宙船が深宇宙ミッションに参加できるようにしています。また、スリングショット・エアロスペースやレオラボズなど、市場の他の企業も、宇宙運用効率を向上させるAI駆動型ソリューションやサービスを提供しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の宇宙運用におけるAI市場インサイト

日本では、宇宙開発の実務負担を軽くしつつ精度と安全性を引き上げたいというニーズが強まり、宇宙運用へのAI活用が一気に注目されています。求められているのは、膨大なデータを賢く処理し、軌道管理や衛星運用、故障予兆の把握といった作業をより確実に支えられる実践的なアプローチです。衛星コンステレーションの拡大や商業宇宙ビジネスの活発化に伴い、自動化・最適化技術への期待も急速に高まっています。本レポートでは、世界の宇宙運用AI市場の動きが、日本の宇宙産業や研究開発にどのような新たな価値と可能性をもたらすのかをわかりやすく示します。

宇宙運用におけるAI市場の動向

自律航行におけるAI技術の利用拡大

宇宙空間における自律航行システムはAI技術によって駆動されています。これにより、継続的な人間の介入なしに自律的に航行・運用する宇宙船の実現が促進されています。AI搭載の自律宇宙船は、極限温度下での自律航行能力を提供することで宇宙運用に革命をもたらしています。AIシステムの導入により、遠隔地や危険な環境を含む複雑なミッションの効率化が実現します。宇宙機関は機械学習やコンピュータビジョンなどのAIアルゴリズムを活用し、宇宙船が様々なデータを分析し、迅速な意思決定を行い、変化する状況に適応することを支援しています。例えばNASAは、パーシビアランス探査車向けに自律航行システム「AutoNav」を採用。これにより宇宙空間で人間の介入なしに経路の再計画や航行が可能となっている。

- 北米における宇宙運用向けAI市場規模は、2023年の0.50百万米ドルから2024年には0.67百万米ドルへ成長した。

さらに、2023年7月の自律走行中、NASAのパーシビアランス火星探査車は直径14インチ(35センチメートル)の岩石を識別し、迂回航行しました。多数のスタートアップ企業が衛星航法向けAI搭載ナビゲーションシステムの開発に多額の投資を行っています。加えて、宇宙機関は運用効率と科学的成果の向上を目的に、宇宙ミッションにAIを統合しています。例えば2025年1月、米国航空宇宙局(NASA)は宇宙ミッションと運用を支援するAI活用事例リストを発表した。更新されたリストには、火星探査車パーシビアランスの自律航法や科学的発見を推進する高度なデータ分析など、稼働中のAIアプリケーションが掲載されている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場推進要因

宇宙探査への投資拡大が市場成長を牽引

政府機関や民間企業による宇宙探査への投資増加は、宇宙運用市場におけるAIの重要な推進要因である。各国や商業主体が宇宙での存在感を拡大しようとする中、月面基地などの野心的なミッションを支える先進技術の開発への注目が高まっている。さらに、各国政府は宇宙活動、探査、宇宙計画に巨額の予算を割り当てている。例えば、2025年5月には米国政府が月探査に70億米ドルを拠出し、火星関連プログラム向けに新たに10億米ドルの投資を導入した。国際宇宙ステーションは2030年までに商業代替機に移行し、搭載研究は月と火星探査に不可欠な取り組みに重点を置く。NASAは2026年に150億米ドルの予算案を配分する計画である。

さらに、その他の発展途上国も宇宙探査活動に多額の投資を行っている。例えば、インドの2025-26年度連邦予算では宇宙開発省に15億3000万米ドルを配分し、野心的な宇宙探査と衛星開発計画を推進している。こうした目標達成にはAI技術の活用が不可欠と見なされる傾向が強まっており、ミッション計画の最適化、運用効率の向上、自律システムによる複雑なタスクの実行を可能にするためである。例えばAIは資源配分を支援し、限られた資産がミッション中に効果的に活用されることを保証する。

データ分析へのAI統合の進展が市場成長を加速

衛星、望遠鏡、その他の宇宙ミッションによって生成されるデータの急増は、高度なデータ分析ソリューションへの差し迫った必要性を生み出しています。特に機械学習やディープラーニングは、この膨大な情報の効率的な処理と解釈に不可欠である。従来のデータ分析手法は、宇宙関連データの量と複雑さに追いつくのに苦労することが多く、AIは貴重な知見を抽出するための重要なツールとなっている。

AIアルゴリズムは、人間が識別するのが困難あるいは不可能なデータセット内のパターン、異常、相関関係を特定できる。例えば、AIは宇宙望遠鏡の画像を分析し、遠方の銀河や天体現象に関する発見につながっている。さらに、AI駆動型分析は地球観測能力を強化し、気候監視、災害対応、資源管理を支援する。組織がAIの価値を認識し、生データを実用的な知見へ変換するにつれ、 AI駆動型データ分析ソリューションへの投資は拡大し、宇宙運用市場におけるAIのさらなる推進が期待される。

市場の制約要因

市場成長を阻害する高い開発コスト

市場における主要な制約の一つは、高度なAI技術に関連する高い開発・導入コストである。宇宙用途向けAIシステムの開発には、多くの組織、特に中小企業やスタートアップにとって障壁となり得る、膨大な研究、エンジニアリング、 および試験への投資を必要とし、多くの組織、特に中小企業やスタートアップにとって障壁となり得る。宇宙ミッションの複雑さは、過酷な環境下での信頼性と安全性を確保するため厳格な検証が必須の高度に専門化されたAIソリューションを要求する。これには広範なシミュレーション、実地試験、厳格な規制基準への準拠が伴うことが多く、これら全てがコスト上昇に寄与している。

さらに、宇宙ミッションに伴う長期的なタイムラインは、資金調達と資源配分をさらに複雑化する可能性がある。 結果として、AI技術の開発・導入に伴う高コストは市場参入を制限し、イノベーションのペースを鈍化させる可能性があり、宇宙運用向けAI市場の成長を阻害する恐れがある。

市場の課題

限定的な規制枠組みが市場成長に重大な課題をもたらす

明確かつ包括的な規制が欠如しているため、限定的な規制枠組みは市場にとって重大な課題となっている。これにより企業や関係者に不確実性が生じる。確立された基準やガイドラインがない場合、組織はAIシステムが宇宙という高リスク環境において極めて重要な安全性、セキュリティ、運用要件を満たしていることを保証するのに困難に直面する可能性がある。この不確実性は、開発の遅延、コンプライアンス対応コストの増加、革新的なAIソリューションの導入への躊躇につながりうる。

市場機会

商業宇宙事業の拡大が市場成長機会を牽引

市場における重要な機会の一つは、商業宇宙事業の拡大である。民間企業が宇宙産業に参入する動きが加速する中、ミッション能力と運用効率を高める革新的技術への需要が高まっている。この傾向は、衛星展開、宇宙旅行、天体からの資源採掘などを含む宇宙の商業化によって推進されている。

民間宇宙事業の台頭は、各社が差別化と業務最適化を図る中で、AI応用にとって肥沃な土壌を生み出している。例えば衛星データ分析にAIを活用すれば、農業・気候監視・都市計画など多様な分野に有益な知見を提供可能だ。さらにAI駆動の自動化により衛星製造・打ち上げプロセスが効率化され、コスト削減と市場投入期間の短縮が図られる。

さらに、競争環境は研究開発への投資を促進し、宇宙用途に特化したAI技術の急速な進歩をもたらします。技術企業と宇宙スタートアップの連携はイノベーションを育み、宇宙運用における特定の課題に対処する新たなAIソリューションを生み出します。こうした要因が、宇宙運用市場におけるAIの成長機会を提供すると予想されます。

セグメント分析

技術別

コンピュータビジョン&画像認識セグメントが最大の市場シェアを占める。衛星画像のAI分析需要増加が要因

技術別では、市場はコンピュータビジョン&画像認識、自律航行&意思決定AI、自然言語処理(NLP)&認知AI、異常検知アルゴリズム&予知保全 (機械学習)、その他に分類される。

コンピュータビジョン&画像認識セグメントが最大の市場シェアを占めた。衛星や探査機が撮影した画像の自動分析ニーズの高まりにより、このセグメントは成長を遂げている。AIアルゴリズムは膨大な視覚データを迅速に処理し、科学研究やミッション計画に不可欠な特徴、異常、パターンを識別できる。例えば2025年5月、中国は「三体計算コンステレーション」向けに12基のAI搭載衛星を打ち上げた。これらの衛星は搭載型インテリジェント処理と高速レーザーリンクを備え、AI技術で宇宙空間において直接データを処理できるため、地球へのデータ送信への依存度を低減する。宇宙空間におけるリアルタイムデータ分析と計算効率を向上させるこうした革新が、当該セグメントの成長を牽引すると予想される。

予測期間中、自然言語処理(NLP)&認知AIセグメントが最も急速な成長を遂げると見込まれる。宇宙機関や企業が人間とコンピュータの相互作用やデータ解釈の改善を図る中、NLP&認知AIセグメントは成長を続けています。AI駆動のチャットボットや仮想アシスタントは、ミッション管制と宇宙船間の通信を円滑化し、運用効率化と意思決定の高度化に貢献します。さらにNLP技術は、科学文献・ミッション報告書・ソーシャルメディアからの膨大なテキストデータを分析し、研究者やミッション計画担当者にとって有益な知見を抽出可能です。

用途別

宇宙探査・ロボット工学セグメントが最大シェアを占める見込み:宇宙ミッション及び自律型ロボットシステムへの投資拡大が要因

用途別では、市場は宇宙探査・ロボット工学、地球観測・データ分析・科学、衛星運用・宇宙状況認識、ミッション計画・シミュレーション、その他に分類される。

宇宙探査・ロボット工学分野は、世界市場において引き続き主要な応用分野と見込まれています。火星や月などの天体探査ミッションの増加に伴い、この分野は著しい成長を遂げている。過酷な環境下で作業を遂行できる自律型ロボットシステムへの需要が高まっている背景には、人的介入の必要性を低減しリアルタイム運用が可能な点が挙げられる。AI技術の進歩は、自律的な航行・データ収集・意思決定を行うロボット開発を促進し、ミッション効率の向上に寄与している。例えば2024年11月、ニア・スペース・ラボズは「スウィフト」と呼ばれるAI搭載気球型ロボットを成層圏で運用し、気候変動影響地域の高解像度画像撮影に成功した。さらにAIとは宇宙船、着陸機、探査車に統合され、自律的なデータ収集と航行を実現している。

地球観測・データ分析分野は予測期間において最も高いCAGRで成長すると推定される。衛星データの可用性向上と、農業・気候科学・災害管理など多様な分野における実用的な知見への需要拡大により、同分野は急速に拡大中である。AI技術は大規模データセットの処理・分析が可能で、タイムリーな意思決定と資源管理情報を提供する。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

最終用途別

国家安全保障、監視、宇宙インフラ管理への需要増加により政府セグメントが主導

最終用途に基づき、市場は政府と商業に分類される。

政府セグメントが市場で最大のシェアを占めています。各国宇宙機関がミッション能力と運用効率の向上を目的としてAI技術に投資しているため、政府セグメントは成長を遂げています。政府は宇宙探査の戦略的重要性と、国家安全保障、科学研究、国際協力を支える先進技術の必要性をますます認識しています。宇宙ミッションへの資金提供が増加しており、衛星運用、データ分析、自律システムにおけるAIアプリケーションの需要が高まっています。

技術進歩と打ち上げコストの低下を背景に民間企業が宇宙産業に参入する中、商業用途は最も急速に成長するセグメントと見込まれています。宇宙の商業化により、運用最適化、データ分析強化、ミッション成功率向上が可能な革新的ソリューションへの需要が高まっています。企業は競争市場で差別化を図るためAIを活用し、衛星データ分析、自律システム、ミッション計画などの技術を活用している。

宇宙運用におけるAI市場の地域別展望

地域別では、北米、欧州、アジア太平洋、その他地域を対象に市場を分析しています。

北米

North America AI in Space Operation Market Size 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は現在、宇宙運用におけるAI市場で最大のシェアを占めています。北米が市場をリードする主な理由は、NASAなどの主要宇宙機関やSpaceX、Blue Originなどの民間企業が存在するためです。米国政府は宇宙探査への資金を大幅に増額しており、人類を月へ帰還させ、最終的には火星へのミッションを送ることを目指すアルテミス計画などの取り組みを進めています。さらに、 米国宇宙軍は「2025年度データ・人工知能戦略行動計画」を発表し、AIを運用および人事管理に統合する方針を示した。これは軍事宇宙機関内の様々なプロセスでAIに依存する方向への転換を意味する。この計画は、よりデータ駆動型でAIを活用した軍隊を構築するという国防総省の目標に沿ったものである。こうした取り組みは、自律航行技術、データ分析、ミッション計画のための先進的なAI技術の開発を支えている。例えば、NASAの自律航行技術は、 ../../industry-reports/autonomous-navigation-market-101796" target="_blank" rel="noopener">自律航行

、データ分析、任務計画のための先進的なAI技術開発を支援している。例えばNASAのパーシビアランス探査車は、火星における自律航行とデータ収集にAIを活用している。さらに、この地域は宇宙分野におけるAI応用に注力する数多くのスタートアップや研究機関が存在する強固な技術エコシステムの恩恵を受けており、イノベーションと成長をさらに促進している。

欧州

欧州では、欧州宇宙機関(ESA)加盟国間の協力やコペルニクス計画などの取り組みを原動力として、宇宙運用向けAI市場の成長が見られている。ESAは地球観測能力の強化に向けAI技術に投資し、気候監視や災害対応の向上を実現している。例えばセンチネル衛星はデータ処理・分析にAIを活用し、環境管理に有益な知見を提供している。さらに欧州諸国は商業宇宙事業に注力しており、エアバスやタレス・アレニア・スペースなどの企業が衛星運用や宇宙探査向けのAI駆動ソリューションを開発している。

アジア太平洋地域

アジア太平洋地域は、宇宙探査と衛星技術への投資増加を背景に、市場における重要なプレイヤーとして急速に台頭しています。中国やインドを含む各国は、中国の天宮宇宙ステーションやインドの火星軌道探査機ミッションなどの取り組みを通じて、宇宙計画で著しい進展を遂げています。これらの計画では、自律航行やデータ分析など様々な用途にAIを活用しています。例えば、インド宇宙研究機関(ISRO)は、農業モニタリングや都市計画のための衛星画像分析を強化するためにAIを活用している。さらに、衛星打ち上げや宇宙旅行などの商業宇宙事業への関心の高まりが、この地域におけるAI技術の需要をさらに促進し、宇宙運用におけるAIの革新と需要のための競争環境を育んでいる。

その他の地域

その他の地域では、アフリカやラテンアメリカなどの地域が宇宙運用におけるAIの可能性を探り始めているものの、北米、欧州、アジア太平洋地域と比較するとそのペースは遅い。南アフリカなどの国々は衛星技術や地球観測能力への投資を進めており、農業監視や天然資源管理の応用分野でAIを活用している。例えば、南アフリカ宇宙庁(SANSA)は、環境モニタリングのための衛星データ分析にAIを組み込んだプロジェクトに取り組んでいる。

競争環境

主要市場プレイヤー

主要プレイヤーは衛星コンステレーションへの投資と戦略的提携に注力し、市場での存在感を強化

宇宙運用市場における AI は、世界的な宇宙探査予算の増加、技術の進歩、軍事分野における AI の重要性の高まりにより、競争が激化しています。この業界の大手企業としては、ボーイング(米国)、ロッキード・マーティン(米国)、ノースロップ・グラマン(米国)、エアバス(オランダ)などが挙げられます 。これらの企業は、安全な通信システム、高度な画像処理能力、耐障害性の高い衛星アーキテクチャの革新を通じて、その優位性を維持し、市場シェアを拡大しています。さらに、市場プレイヤーは、衛星技術の進歩と人工知能の統合に注力し、市場での存在感を強化しています。

宇宙運用における主要 AI 企業リストプロファイル掲載企業

- NASA(米国)

- スペースX(米国)

- ブルーオリジン(米国)

- ヴァージン・ギャラクティック(米国)

- プラネット・ラボズ(米国)

- カペラ・スペース (米国)

- スリングショット・エアロスペース (米国)

- レオラボズ (米国)

- レラティビティ・スペース (米国)

- アストロスケール (日本)

- ニア・スペース・ラボズ (米国)

- Realtra(英国)

業界の主な動向

- 2025年4月、Planet Labsは、Nvidia Jetson-2搭載処理などの高度なAIレイヤーを統合し、宇宙空間で直接画像を分析することで衛星コンステレーションを強化すると発表しました。これにより、地上処理に依存せずにデータ分析を高速化し、運用効率を向上させることが可能となる。

- 2024年11月、NASAは宇宙探査AIの推進を目的とした「2040 AIトラック」プログラムを開始。自律的意思決定と科学的発見に焦点を当て、AI戦略チームが探査車の航行や危険対応などのリアルタイムシナリオ向けシステムを開発中である。

- 2024年9月、NASAのSPARラボは、宇宙船内で自律AI機能を可能にするオープンソースのOnAIRプラットフォームを開発。メタン測定ドローンを用いたNAMASTEミッションで試験を実施。AIはミッションの耐障害性を高め、地上管制の遅延なしに複雑な分散運用を可能にする。

- 2024年6月、スリングショット・エアロスペースとDARPAは、大規模衛星群内の異常衛星を検出するAIシステム「アガサ」を開発。この技術は低軌道上の数千機の宇宙機の正常な運用を監視・検証するのに役立つ。

- 2024年2月、レオラボスは商用・政府顧客向けAI搭載宇宙運用分析の拡充に向け2900万米ドルを調達。本資金は高度なアプリケーション開発とパートナー連携強化に充てられる。

レポート内容

本レポートは詳細なセクター分析を提供し、主要プレイヤー、技術、アプリケーションといった重要要素を地域別に焦点を当てて解説します。さらに、本調査レポートは宇宙運用におけるAI市場の動向、競争環境、市場競争、市場状況に関する深い洞察を提供し、主要な業界動向を強調しています。加えて、近年における市場成長に寄与した複数の直接的・間接的要因も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

ユニット |

価値(10億米ドル) |

|

成長率 |

2025年から2032年までのCAGRは25.1% |

|

セグメンテーション

|

テクノロジー別

|

|

用途別:

|

|

|

最終用途別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによれば、世界市場は2025年に23億6,000万米ドルに達し、2034年までに150億5,000万米ドルに達すると予測されている。

市場は予測期間中に22.91%のCAGRを記録し、大幅な成長を示すでしょう。

アプリケーションでは、スペース探査とロボットセグメントは、予測期間中に市場をリードすると予想されます。

SpaceX、NASA、Blue Origin、Planet Labs、Slingshot Aerospaceは、市場の主要なプレーヤーの一部です。

北米はシェアの観点から市場を支配しています。

2025年の市場価値は8億7,000万米ドルに達しました。

市場を推進する重要な要因は、宇宙探査への投資の増加です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 240

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート