屋根コーティング市場規模、シェア及び業界分析:タイプ別(アスファルト系、エラストマー系{ウレタンコーティング、アクリル、シリコーン、その他})、 その他)、基材別(金属、アスファルト、防水シート、コンクリート、プラスチック、その他)、技術別(水性、溶剤系、その他)、最終用途別(住宅用、非住宅用)、および地域別予測、2026-2034年

主要市場インサイト

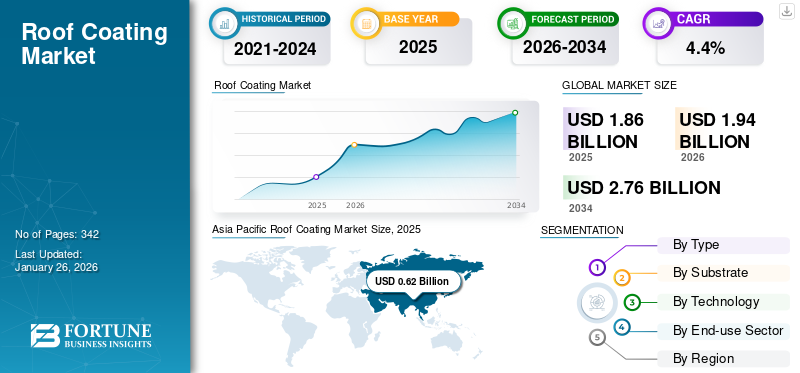

世界の屋根用塗料市場規模は2025年に18億6,000万米ドルと評価され、2026年の19億4,000万米ドルから2034年までに27億6,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)4.4%を示すと予測されている。アジア太平洋地域は2025年に33%の市場シェアで屋根用塗料市場を支配した。さらに、米国における屋根用塗料市場規模は、建設活動の増加と、様々な手頃な価格の住宅プロジェクトやスマートシティ開発に対する政府支出の増加に牽引され、2032年までに推定5億米ドルに達すると予測されている。

屋根用コーティングは、住宅・商業・工業用屋根に塗布される化学保護層である。これらのコーティングは、化学的・水的・物理的損傷を防ぐため屋根用途に特化して調製される。さらに、 これらのコーティングの主な目的は、既存および新築の屋根システムの寿命を延ばすことです。さらに、これらのコーティングは、固形分含有量が高く、風、水、紫外線に対する保護性能が強化されている点で、屋根用塗料とは異なる特性を示します。塗料とは異なり、これらのコーティングは、単位平方フィートあたりのガロン数で表面に塗布されます。したがって、これらの要因すべてが、建設活動における屋根の交換に代わる適切な選択肢となっています。これにより建設業界からの製品需要が高まっています。

COVID-19パンデミック中に実施されたロックダウンは、コーティングを含む建設資材のサプライチェーンに影響を与えました。各国政府が事業運営に新たな政策を施行した結果、労働力が制限され生産量が減少しました。さらに、物流サービスへの移動制限により、製品製造用の原材料の入手可能性が低下しました。加えて、最終 産業からの製品需要減少が市場に深刻な影響を与えました。屋根の塗装作業は作業員同士の密接な接触を伴うため、政府が社会的距離の確保を維持する上で追加的な課題となりました。しかし、住宅および商業空間における建設活動の正常化により、市場はこれらの影響から回復しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の屋根用コーティング市場インサイト

日本では、建物の長寿命化や省エネルギー対策が重要視される中、屋根用コーティングへの需要が高まっています。多くの企業が、耐候性の向上、断熱性能の強化、メンテナンス負荷の軽減を目的に、先進的なコーティング技術の採用を進めています。世界的に環境基準が厳しくなる中、日本市場でも、環境配慮型素材や高機能コーティングが注目されており、建築物の価値向上や持続可能な運用を支えるソリューションとして期待が高まっています。

世界の屋根コーティング市場 主要ポイント

市場規模と予測:

- 2025年市場規模:18億6,000万米ドル

- 2026年市場規模:19億4,000万米ドル

- 2034年予測市場規模:27億6,000万米ドル

- CAGR:2026年~2034年 4.4%

市場シェア:

- アジア太平洋地域は、空港、ショッピングモール、住宅、商業施設などの建設増加に加え、地域における屋根の冷却・保護需要の高まりを背景に、2025年には屋根用塗料市場で33%のシェアを占め、主導的な地位を維持した。

- タイプ別では、ウレタン系塗料が2026年も最大の市場シェアを維持すると予測される。その高い耐久性、強度、金属・単層防水シート・コンクリート屋根など様々な基材との適合性が支持要因である。

主要国のハイライト:

- アメリカ合衆国:建設活動の増加と、手頃な価格の住宅およびスマートシティ開発への政府支出の拡大を背景に、2032年までに市場規模は5億米ドルに達すると予測される。

- 中国:住宅・商業施設の大規模開発が成長を牽引し、アジア太平洋地域最大の消費国となっている。

- ドイツ:ペントハウス、バンガロー、別荘など保護屋根ソリューションを必要とする住宅建設の増加が市場成長を支えている。

- ブラジル:急速な工業化により、冷却効果と物理的・環境的損傷からの保護を目的とした工業用建物向け屋根コーティングの需要が増加しています。

- サウジアラビア:主要製品メーカーの参入と、住宅・工業建設双方における屋根コーティング需要の高まりが市場拡大を支えています。

屋根用コーティング市場の動向

耐久性と優れた密着性からシリコーン系屋根用コーティングの需要増加が顕著なトレンド

シリコーンコーティングは高固形分ベースのため、卓越した耐久性と優れた接着性を実現します。このコーティングは、最終用途アプリケーションに優れた特性を提供し、他の屋根用コーティングと比較して硬化時間が短縮されます。さらに、その化学組成と溶剤ベースの性質により、様々な表面への施工が容易です。加えて、このコーティングは、たるみ、漏水、物理的損傷、異常気象などの問題を抱える複数の屋根に適用可能です。また、シリコーンコーティングは金属、コンクリート、単層屋根防水シートなど様々な屋根材との相性が良好です。

加えて、シリコーン系液体塗布屋根コーティングは、他のいかなる液体塗布システムよりも高い評価を得ています。この液体ベースのコーティングは、95%以上のシリコーンとポリウレタンフォームを組み合わせたもので、引張強度、耐裂性、高い伸び率、低温柔軟性といった様々な物理的特性を実現します。これにより、コーティングメーカーは、この革新的な製品を最終用途産業に提供することで、市場での存在感を確立する絶好の機会を得ています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

屋根用コーティング市場の成長要因

優れた防水性能が市場成長を牽引

屋根の防水性は、現代の建築物において最も重要な要素である。従来の屋根材は、材料の構造的・機能的特性が劣るため、望ましい防水性を提供できなかったり、厳しい気象条件に耐えられなかったりする。こうした場合、屋根コーティングソリューションが防水対策として最適な選択肢となる。これらのコーティング製品は屋根表面に保護層を形成し、水の浸透を効果的に防止する。これらは通常、耐久性のある防水層を形成する防水剤を含み、屋根の降雨や降雪に対する耐性を高めます。気候変動の不規則性の増加により、屋根の防水は深刻な懸念事項となっており、これがコーティング需要を牽引しています。

建設業界の急速な拡大が市場成長を牽引すると予想される

建設活動の増加と、様々な手頃な価格の住宅プロジェクトやスマートシティ開発に対する政府支出の増加が、建設市場の成長を促進すると予想されます。一人当たりの可処分所得の増加と急速な都市化に伴い、効率的な住宅および商業スペースへの需要が高まっています。建設業界のこの成長が市場を牽引すると見込まれます。

さらに、環境問題への関心の高まりとコーティング技術の革新が建設業界で普及しつつある。グリーンビルディング建設への注目の増加と、請負業者による建物改修における省エネルギー材料の採用が、建設業界における屋根用コーティングの採用を促進するだろう。

屋根用コーティングは主に、住宅や商業ビルの屋上表面を過酷な気象条件や腐食から保護するために使用される。消費者の嗜好が、高い耐久性と性能を備えながら毒性の低いコーティングへと移行していることが、屋根用コーティング市場の成長を後押しする。さらに、木材、金属、その他の屋根表面へのコーティングの適用が普及しつつあり、これが世界市場の成長につながっている。

このように、急速に拡大する建設業界における持続可能性活動の増加が、市場成長を牽引している。

抑制要因

高い生産コストと厳格な規制が市場成長を阻害する可能性

米国、英国、ドイツなどの先進国政府は、塗料およびコーティングなどの建築材料に使用される揮発性有機化合物(VOC)の量を制限する措置を講じている。これらのVOCへの長期暴露は、アレルギー性皮膚感染症、喉の不快感、肺感染症、嘔吐、呼吸困難など、人体への臓器損傷や様々な疾患を引き起こす可能性がある。製品に使用されるVOCは、使用量の制限対象となる。したがって、ほとんどの国では揮発性有機化合物の使用に厳しい制限を設けています。

生産コストの高さも市場成長のもう一つの主要な抑制要因です。シリコーンなどのコーティングタイプは、砂をシリカに変換して製造されるため、高いエネルギーと長い製造工程を必要とします。これらの製造工程のすべてが製品の最終コストを押し上げます。したがって、これらすべての要因が市場成長を妨げると予想されます。

屋根用コーティング市場のセグメント分析

タイプ別分析

優れた特性によりウレタンコーティングセグメントが最大のシェアを占める

タイプ別では、屋根用コーティング市場はアスファルト系、ウレタン系、アクリル系、シリコーン系、その他に分類される。2024年時点でウレタン系コーティングセグメントが屋根用コーティング市場で最大のシェアを占めた。このコーティングはポリウレタンコーティングとも呼ばれ、最高の耐久性、強度、長寿命を提供します。そのため、金属、単層膜、コンクリート屋根デッキを含む様々な下地との組み合わせで使用可能です。

アクリルコーティングセグメントの成長は、特に屋根修復分野において、交換に代わる費用対効果の高い代替品としての需要増加と関連しています。商業用・住宅用・非住宅用建築物の屋根向けに設計されたアクリルコーティングは、優れたクラックブリッジング特性と顕著な弾性を提供します。

住宅建築の増加がアスファルト系コーティング分野を牽引している。このコーティングは日光照射下で速硬化し、漏水の原因となるひび割れを充填する。さらに建設業者は、強度向上と究極の防水性を得るため、反射性コーティングとの併用を好む。

シリコーンコーティングは高性能な屋根保護ソリューションとして採用されています。他のコーティングタイプより固形分が高く、速硬化性を有し、単層塗布が可能です。さらに施工の複雑さを軽減し、人件費を削減します。こうした利点から、エンドユーザー用途に適しています。

その他セグメントには、化学的損傷に対する耐性に優れ、異常気象下でも高い耐久性を発揮するエポキシコーティングが含まれます。

基材別分析

コスト効率の高さからアスファルトセグメントが最大の市場シェアを占める見込み

基材別では、市場は金属、アスファルト、膜、コンクリート、プラスチック、その他に区分される。アスファルトセグメントは入手容易性から2024年に最大の市場シェアを占めた。これらの基材は施工が容易で、プロの屋根工事業者にとって費用対効果の高い選択肢の一つである。ウレタンやシリコーンなどのコーティング材は、防水性と耐薬品性を提供することで基材の寿命を延長します。

膜状屋根材とプラスチック屋根材は主に合成熱可塑性樹脂で構成され、漏水を完全に遮断するとともに物理的損傷からの保護を提供します。

その他セグメントにはグラスファイバー製屋根板や木製屋根板が含まれます。これらの屋根板は住宅や建物に広く利用されており、コスト面での優位性があります。製品は保護層を形成し、耐用年数を延長するとともに異常な環境条件から保護します。

金属は最も安全な屋根材の一つと見なされています。金属屋根は山火事の際にも安定性を保つため、建築構造に適応しています。シリコーンおよびウレタンコーティングは、耐水性・耐錆性と併せて寿命を延長するため、金属に好んで使用されます。したがって、これらの要因すべてが金属セグメントの屋根コーティング需要急増を牽引しています。

技術別分析

水性セグメントが優勢:防カビコーティング需要の増加が要因

技術別では、市場は水性、溶剤系、その他に分類される。2024年時点で水性技術が最大の市場シェアを占めた。抗真菌コーティング需要の増加は水性コーティングの使用と関連している。これらのコーティングは優れた引張強度を提供し、真菌の繁殖を抑制するように設計されている。

溶剤系コーティングは、シリコーンコーティングに溶剤と触媒を添加して製造されます。これらの溶剤系コーティングは、ローラーやスプレーによる塗布が可能な点で水性コーティングに比べて様々な利点があります。これらの要因が予測期間中の製品需要を牽引すると見込まれています。

最終用途分野別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

産業建設分野における製品需要の増加により、非住宅セグメントが主要な市場シェアを占める見込み

最終用途セクターに基づき、市場は住宅用と非住宅用に区分される。

2024年には非住宅セグメントが最大の市場シェアを占めました。非住宅建設活動の増加は、世界的な工業化の急速な進展によって牽引されています。これにより、コンクリート、鋼材、金属、骨材、塗料・コーティング剤などの建設資材に対する需要が高まっています。シリコーン、ウレタン、アスファルトなどの各種製品が、屋根を物理的・環境的損傷から保護するために使用されています。

住宅セグメントは、移住と都市化の進展により大都市圏での建設活動が活発化した結果、大きな市場シェアを占めました。このため、過去10年間で都市部の人口密度は劇的に増加しています。これにより住宅建築の数が増加し、製品消費をさらに促進しています。

地域別インサイト

地理的に、屋根用コーティング市場は北米、ラテンアメリカ、アジア太平洋、欧州、中東・アフリカに区分される。

Asia Pacific Roof Coating Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域が最大の市場シェアを占め、予測期間中も市場を支配すると予想される。2024年のアジア太平洋市場規模は6億米ドルと評価された。同地域は世界最多の人口を抱えており、これが空港、ショッピングモール、住宅、公園、商業施設などの建設需要を急増させている。本製品は、エネルギー節約により屋根を冷却・保護するために消費される。さらに、これらのコーティングは屋根の交換費用を削減する。中国は、住宅および商業建築スペースの開発により、アジア太平洋地域最大の消費国である。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米市場の成長は、持ち家率の上昇と関連している。米国国勢調査局によると、2021年時点で同国には1億4215万3010戸の住宅が存在した。これにより建設請負業者が屋根修理サービスを提供する機会が生まれ、地域の製品需要をさらに牽引している。

欧州市場成長の原動力は、高級住宅、低コスト住宅、中流住宅を含む住宅用エンドユーザーセグメントである。さらに、同地域ではペントハウス、バンガロー、別荘、高級インフラの増加が確認されている。したがって、建設活動の活発化が同地域の製品需要拡大につながると予想される。

ラテンアメリカ市場では、急速な工業化が成長を牽引している。本製品は工業用建物において、温度低下や紫外線・異常気象・汚染による物理的損傷からの保護を目的として広く利用されている。一方、中東・アフリカ地域では主要メーカー・サプライヤーの参入により、予測期間中に適度なCAGRで成長が見込まれる。

屋根用コーティング市場における主要企業一覧

企業は市場地位強化のため買収戦略に注力

市場をリードする企業には、BASF SE、Akzo Nobel N.V.、PPG Industries、RPM International Inc.、Wacker Chemie AGなどが含まれます。大半のメーカーは、製品ポートフォリオの強化と市場範囲の拡大を図るため、買収、戦略的提携、生産能力拡大に注力しています。また、製品開発は国際市場の要求に基づいて行われています。

主要企業プロファイル一覧:

- BASF SE (ドイツ)

- Akzo Nobel N.V. (オランダ)

- RPM International Inc. (米国)

- PPGインダストリーズ(米国)

- The Sherwin-Williams Company (米国)

- HITAC ADHESIVES & COATINGS (インド)

- ネオガード (米国)

- ダウ (米国)

- ワッカー・ケミー AG (ドイツ)

- シーカ AG (スイス)

主要産業動向:

- 2023年11月:ダウは、ABスペシャルティシリコーンズを米国およびカナダにおけるエラストマーコーティングの販売代理店として発表した。

- 2023年4月:PPGインダストリーズは、インディアナ州ブラジルにある粉体塗装製造施設の1,500万米ドル規模の拡張を完了。この買収により、同社は家電および一般産業製造セクターの顧客にサービスを提供している。今回のアップグレードにより、PPGは製品とプロセスの品質管理を強化し、カラーマッチングと生産のリードタイムを短縮することで、粉体塗料顧客へのサービス提供能力を向上させます。

- 2023年4月:ネオガードは、クールルーフコーティング評議会(CRRC)による7490-CA脂肪族ウレタン屋根用トップコート製品の最終承認試験を完了しました。この承認により、同社の収益が最大化される見込み。

- 2023年4月:ネオガードは5つの屋根システムについて工場相互保険協会(FM)認証を取得。これにより同社の売上と収益が最大化される見込み。

- 2022年4月:アクゾノーベルN.V.はグルーポ・オービスの買収を発表。この買収は、ラテンアメリカにおける重要なプレゼンスを確立することを目的としている。

レポートのカバー範囲

本調査レポートは、徹底的な市場分析を提供し、タイプ、基材、技術、最終用途、主要企業などの重要な側面に焦点を当てています。価値と数量に関する定量データ、市場規模推定のための調査方法論、市場動向に関する洞察を網羅しています。主要な業界動向と競争環境を強調しています。上記に加え、本レポートでは近年における市場成長に寄与した数多くの要因を分析しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは4.4% |

|

単位 |

価値(10億米ドル)、数量 (キロトン) |

|

セグメンテーション

|

種類別

|

|

基材別

|

|

|

技術別

|

|

|

最終用途別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に18億6000万米ドルであり、2034年までに27億6000万米ドルに達すると予測されている。

4.4%のCAGRを登録すると、市場は予測期間(2026-2034)にわたって急速な成長を示します。

非居住セグメントは、市場の最終用途セクターを導きました。

パッケージングおよび消費財業界でのラベルの高い使用量は、市場の成長を促進すると予想されています。

アジア太平洋地域は、2026年に市場で最大のシェアを保有していました。

BASF SE、Akzo Nobel N.V.、PPG Industries、RPM International Inc.、Wacker Chemie AGは、主要な市場プレーヤーの一部です。

上昇するeコマース業界は、予測期間にわたって製品の採用を推進することが期待されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 342

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート