市バス市場規模、シェアおよび業界分析、タイプ別(1 階建ておよび 2 階建て)、サイズ別(ミニ、標準および連節)、推進方式別(ICE および電気)、乗客定員別(乗客数 30 名まで、31 ~ 80 名、および 80 名以上)、所有権別(公営および民営)および地域予測、2026 年から 2034 年

主要市場インサイト

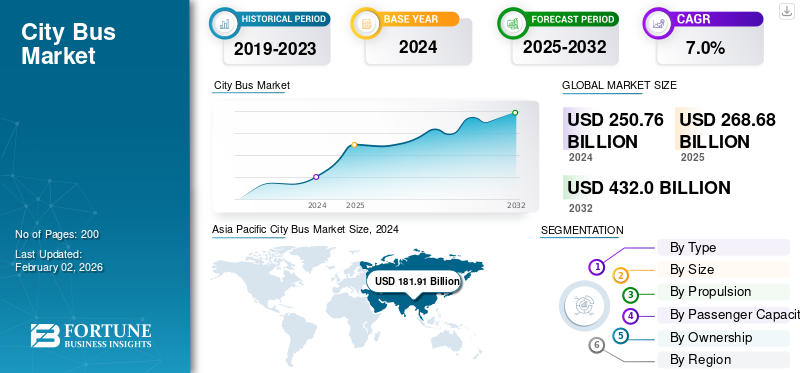

世界の都市バス市場規模は、2025年に2,686億8,000万米ドルと評価されています。市場は2026年の2,889億1,000万米ドルから2034年までに4,955億2,000万米ドルに成長すると予測されており、予測期間中に6.98%のCAGRを示します。アジア太平洋地域は2025年に72.34%の市場シェアを占め、都市バス市場を支配した。

市バスは、都市および郊外エリア内で乗客を効率的に輸送するために設計された専用車両であり、より広範な交通システムの重要な構成要素として機能します。長距離バスとは異なり、頻繁な停車、簡単な乗降、密集した乗客の流れに対応できる最適化された座席と立席の定員を優先します。市バスにはミニバス、標準バス、連節バス、2 階建てバスなどさまざまな構成があり、路線密度と都市インフラに合わせた柔軟なオプションを提供しています。これらの車両は、次のようなさまざまな推進システムによって動力を供給されています。内燃機関 (ICE)、ハイブリッドドライブトレイン、バッテリー電気システム、新興の水素燃料電池技術など、持続可能で費用対効果の高いモビリティへのこの分野の段階的な移行を反映しています。

市バスの主な魅力は、都市部の渋滞と排出ガスを削減しながら、手頃な価格で安全かつ費用対効果の高い交通ソリューションを提供できることにあります。これらは公共交通ネットワークのバックボーンを形成し、住宅地と商業、教育、産業の中心地を結びます。都市が拡大し、人口が増加するにつれて、信頼性が高く環境に優しいバス輸送の需要が高まり続けています。電気バスおよびハイブリッド市バスは、より静かな運行、より低い運行コスト、費用対効果の高いパフォーマンスを実現するとともに、排気管排出ガスをゼロまたは削減することで、自治体の気候と大気質の目標の中心となっています。世界中の政府は、補助金、税制上の優遇措置、および車両基地やルート上の充電をサポートするための公共交通インフラへの多額の投資を通じて、その導入を推進しています。

世界の都市バス業界は、電化、デジタル化、移動パターンの変化によって急速に進化しています。現代の市内バスには、リアルタイムの乗客情報システムがますます搭載されており、通勤者がルート、到着時刻、サービス変更に関するリアルタイムの最新情報にアクセスできるようになり、旅行の利便性と全体的な交通効率が向上します。 Mobility as a Service (MaaS) プラットフォームの統合が進み、市バスと地下鉄、ライドシェアリング、マイクロモビリティ ソリューションなどの他のモビリティ モードが接続され、公共交通機関はさらに変化しています。私たちバスメーカー、バッテリーサプライヤー、充電インフラ企業間のパートナーシップにより、従来の生産および調達モデルが再構築されています。同時に、多くの都市では、より厳しい排出基準に準拠するためにディーゼル車両を段階的に廃止しており、ゼロ・エミッション・バス(ZEB)への強い代替需要が生じています。成長は、アジア、ヨーロッパ、アメリカ大陸にわたるバス高速輸送 (BRT) ネットワークの拡大やスマート シティへの取り組みによっても支えられています。

大手メーカーはこれらの傾向を例証しています。 BYD と Yutong は都市電気バス市場を独占しており、中国に大規模な車両を供給し、ヨーロッパやラテンアメリカに輸出しています。ボルボ・バスとメルセデス・ベンツは、エネルギー効率と乗客の快適性を考慮して設計された、ボルボ 7900 エレクトリックや eCitarなどの完全電気モデルを導入しました。タタ・モーターズとアショク・レイランドは、インドのFAMEおよびPM-eBus Sewaプログラムに基づいて電気バスとCNG都市バス路線を拡大している。英国のアレクサンダー デニスは、密集した都市部の路線向けにバッテリーと水素の 2 階建てバスの開発を続けています。これらの例は、市バス部門が従来のディーゼル車両から、都市モビリティと次世代交通システムの将来にとって極めて重要な、先進的でゼロエミッションのコネクテッドで持続可能な公共交通ソリューションにどのように移行しているかを浮き彫りにしています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のシティバス市場インサイト

日本のシティバス市場は、都市交通の効率化や環境負荷低減への取り組みが進む中で、着実な需要が続いています。高齢化による公共交通依存度の上昇、観光需要の回復、地域交通再編の動きにより、快適性・安全性・運行効率を高める次世代バスへの期待が高まっています。特に、電動バスやハイブリッドバスなど環境配慮型車両への移行が加速しており、運行コスト削減と排出ガス低減の両立が重要テーマとなっています。また、デジタル技術を活用した運行管理・混雑予測・乗客サービス向上の取り組みも拡大しており、日本市場は安全性・信頼性・省エネ性を備えた高付加価値シティバスへの需要が今後も伸びると見込まれています。

市場ダイナミクス

市場の推進力

都市化の進行と政府による公共交通機関の電化推進により市場の成長が加速

急速な都市化と人口密度の増加により、効率的で持続可能な大量交通ソリューションの需要が高まり、それによって都市バス市場の成長が加速しています。各地の政府は公害や渋滞と闘うために公共交通機関の電化を優先している。市バスは都市モビリティ戦略の根幹を形成しており、電気バスとハイブリッドバスの広範な導入を促進するインセンティブプログラム、クリーン輸送ミッション、ゼロエミッション目標によってサポートされています。

- たとえば、2024 年 8 月、インドの PM-eBus Sewa 計画は、よりクリーンでより手頃な価格のモビリティを促進するために、169 都市向けに 10,000 台の新しい電気市内バスを承認しました。

市場の制約

地域間で融資や補助金プログラムへのアクセスが不均一であるため、市場の成長が制限される可能性がある

利用可能な財政的インセンティブと補助金の枠組みは、先進国と発展途上国の間で大きく異なります。低所得地域の自治体では、ゼロエミッション車両を導入するための資金が不足していることが多く、その結果、古いディーゼルモデルに依存し続けています。この格差は世界的な電化を妨げ、持続可能な社会に向けた公平な進歩を制限します。公共交通機関インフラストラクチャー。

- たとえば、世界銀行の 2024 年の調査では、サハラ以南のアフリカの都市がバス電化プロジェクトに対して年間 50 億米ドルを超える投資ギャップに直面していることが浮き彫りになっています。

市場機会

有利な機会を生み出すために水素およびバッテリー電気技術の採用が拡大

水素燃料電池およびバッテリー電気システムの技術進歩により、長距離で効率的な市内バス運行の新たな機会が生まれています。 OEM は、都市部および都市間用途におけるゼロエミッションバスの需要の高まりに応えるために、モジュール式パワートレイン、高速充電ソリューション、エネルギー効率の高いドライブトレインに投資しています。この移行は、都市の長期的な持続可能性と排出削減目標に沿ったものです。

- たとえば、2024 年 5 月にボルボ バスは、バッテリー電気構成と燃料電池構成の両方に互換性のある BZR Electric プラットフォームを発表し、これにより車両運行者の運用の柔軟性が向上しました。

市内バス市場の動向

ゼロエミッションおよびコネクテッドバス車両への移行は重要な市場トレンドの 1 つ

市バス市場は、ゼロエミッションおよびデジタル接続された車両への大きな移行を迎えています。テレマティクスの統合、予知保全、リアルタイムのルート最適化は、業界の標準機能になりつつあります。クリーンな推進力とスマートな接続性のこの融合により、車両の効率が向上し、データ駆動型の都市交通管理がサポートされます。

- たとえば、Go‑Ahead London は 2025 年 7 月に、BetterFleet と呼ばれる主要な EV 充電管理プラットフォームを 1,000 台以上の電気バスと 20 の車両基地に導入し、2025 年末までに 30 の車両基地で 1,500 台に拡大しました。

市場の課題

大規模電気車両を既存の交通システムに統合することは市場にとっての課題である

電気バスとハイブリッドバスを従来の交通ネットワークに統合することは、依然として重要な運営上の課題です。グリッド容量のアップグレード、デポ充電インフラストラクチャの構築、充電サイクルに対応するためのスケジュールの同期には、多大な投資と計画が必要です。シームレスな導入には、交通機関、電力会社、OEM 間の効果的な調整が不可欠です。

- たとえば、ロンドン交通局は 2025 年 6 月に、ネットワーク上に 2,000 台以上のゼロエミッションバスを導入するというマイルストーンを達成したと発表しましたが、残りの車両の充電インフラとルート展開を調整することが課題となっていることがわかりました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

タイプ別

1 階建てバスが都市部および都市間バスの市場を独占

市バスは種類によって1階建てバスと2階建てバスに分類されます。

1 階建てバスは、運行の柔軟性、コスト効率、高頻度の都市部および都市間路線への適合性により、市場を支配しています。混雑した環境での維持と操作が容易なため、ほとんどの公共交通機関にとって好まれる選択肢となっています。

- たとえば、ボルボの 7900 Electric と Yutong の E12 1 階建てモデルは、引き続きヨーロッパおよびアジアの都市で広く導入されており、地方自治体の車両入札における優位性を強調しています。

サイズ別

標準サイズのバスは、バランスのとれた容量と航続距離によりリードしています

サイズに基づいて、市場はミニバス、標準バス、連節バスに分類されます。

標準サイズの市内バスは世界的に主流であり、乗客定員、路線効率、運行コストの最適なバランスを保っています。これらは都市部と郊外の両方のサービスで広く使用されており、都市のレイアウトや乗客数に応じて多用途性を提供します。

- たとえば、Solaris Urbin12 Electric および BYD K9 標準サイズのバスは、実証済みのパフォーマンスと航続距離の適応性により、ヨーロッパとアジアの都市車両にとって依然としてトップの選択肢となっています。

推進力による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

推進力に関して言えば、市場には内燃エンジン (ICE)、ハイブリッド、および電気バス。

電気バスは、より高い単価とゼロエミッション義務の下での普及の増加により、収益の点で市場を支配しています。対照的に、多くの発展途上地域では引き続きディーゼル車や CNG 車が使用されているため、ICE バスは都市バス市場で最大の台数シェアを占めています。政府の資金提供と電池コストの削減により、電動化への移行が加速しています。

- たとえば、BYD、ボルボ、メルセデス・ベンツの eCitarの電気モデルは、ヨーロッパ、中国、インドにおける自治体車両の移行に支えられ、2024 年に大幅な世界売上の伸びを記録しました。

座席数別

31–80 旅客セグメントが都市部の艦隊展開を支配

市場は座席数に応じて、30 人以下、31 ~ 80 人、80 人以上に分類されます。

標準バスと連節バスは通常この範囲に含まれるため、乗客数 31 ~ 80 人のカテゴリーが大半を占めており、人口密度の高い都市部の路線や BRT システムに最適です。この容量範囲により、最適なキロ当たりコストと乗客回転率が保証されます。

- たとえば、Ashok Leyland の Switch EiV 12 および BYD B12 モデルは、60 ~ 75 人の乗客が座れるように設計されており、世界の都市ルートのほとんどの要件に適合しています。

所有権別

政府の電化プログラムにより、国有の艦隊が優勢に

所有権によって、市場は公営と民営に分類されます。

国家的なクリーンモビリティと電化の使命に基づく大規模な政府調達によって、公的所有の車両が世界的に優勢となっています。これらのフリートは通常、長期サービス契約または官民パートナーシップ モデルに基づいて展開されます。

- たとえば、2024 年には、ロンドン交通局 (TfL)、デリー交通公社 (DTC)、および BVG ベルリンが共同で 35,000 台を超える政府所有の市内バスを運行しましたが、その大部分は公共の持続可能性プログラムに基づいてゼロエミッション車両に移行しています。

市バス市場の地域展望

地域ごとに、市内バス市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分類されます。

アジア太平洋地域

Asia Pacific City Bus Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、2024年の世界の都市バス市場の成長を支配しており、予測期間を通じてそのリーダーシップを維持すると予想されます。この優位性は、急速な都市化、公共交通機関の電化に対する政府の強力な支援、そして堅固な国内製造能力によって推進されています。中国、インド、日本、韓国などの国々は、中国の新エネルギー車 (NEV) 政策やインドの PM-eBus Sewa などの国家イニシアチブの支援を受けて、都市バス、特に電気モデルの世界的な生産と導入をリードしています。 BYD、Yutong、Tata Motors、Ashok Leyland、Hyundai などの大手 OEM 企業の存在により、この地域の競争力はさらに強化されています。

- たとえば、2024年8月、BYDは中国からラテンアメリカおよび東南アジアへ1,000台以上の電気バスを輸出すると発表し、この地域の製造および輸出能力の拡大を強調した。

ヨーロッパ

ヨーロッパは、EUグリーンディールおよびクリーンビークル指令に基づく強力な政策枠組みとゼロエミッション公共交通機関への資金提供によって支えられています。ドイツ、フランス、英国、イタリアなどの国々は、大規模な調達やインフラ整備を通じて自治体車両の電化を急速に進めています。ボルボ、ソラリス、メルセデスベンツなどの OEM 企業は、電動バス プラットフォームやバッテリー技術に多額の投資を行っています。

北米

米国、カナダ、メキシコが主導し、北米が続き、連邦交通局の低排出ガス排出プログラムや地域のクリーンフリート義務などの取り組みを通じて車両の電化が進んでいます。市場は徐々に移行しており、ニューヨーク、ロサンゼルス、トロントなどの主要都市では電気都市バスの普及が進んでいます。

世界のその他の地域

ラテンアメリカ、中東、アフリカからなる世界のその他の地域は、バス高速交通機関(BRT)ネットワークの拡大と、中国やヨーロッパからの輸入電気バスの採用増加により、着実な成長を遂げています。ブラジル、チリ、サウジアラビア、UAEなどの主要市場は、持続可能なモビリティへの取り組みに投資しています。ただし、アジア太平洋地域やヨーロッパと比較すると、全体的な導入はまだ初期段階にあります。

競争環境

主要な業界プレーヤー

コラボレーションと電動化戦略が市場のリーダーシップを再定義する

世界の都市バス市場は適度に統合されており、確立された OEM と新興の電気バス専門家が技術革新、パートナーシップ、持続可能なモビリティ プログラムを通じて競争しています。大手メーカーは、地方自治体や交通事業者との長期契約を確保するために、先進的な電気バスや水素燃料バスの開発、スマート車両管理ソリューションの拡大、アフターセールスと充電インフラのサポートの強化に注力しています。

VolvBuses、BYD Company Ltd.、Yutong Bus Co., Ltd.、Mercedes-Benz (Daimler Buses) は、世界的な電化を推進する主要企業の 1 つです。ボルボは、BZR Electric などの電気バス プラットフォームを拡張し、モジュール式のサービスを提供しています。バッテリー水素のオプションもあります。 BYD と Yutong は電気部門を支配しており、ヨーロッパ、ラテンアメリカ、東南アジアに大規模な車両を輸出しています。ダイムラー バスは、ゼロエミッション性能と乗客の高い快適性を組み合わせた eCitarシリーズで成長を続けています。

その他の注目すべき企業としては、タタ モーターズ、アショク レイランド、アレクサンダー デニス リミテッド (ADL)、ソラリス バス & コーチなどがあります。タタ・モーターズとアショク・レイランドは、インドのFAMEおよびPM-eBus Sewaプログラムに基づいて地元の電気バス製造を拡大している。 ADL は英国の 2 階建て電気セグメントでリードしており、Solaris は UrbinElectric シリーズで EU 全体に拡大しています。これらのメーカーは、研究開発投資、現地生産、バッテリーおよび充電システムプロバイダーとの強力な連携を通じて競争力を維持しています。

- たとえば、2025年3月、BYDは、Busworld Europe 2025でヨーロッパのショーケースを発表し、新しい全固体電池駆動の市内バスを公開し、ヨーロッパへの輸出拠点を強化しました。

主要な都市バス会社のリスト

- 宇通バス株式会社(中国)

- BYD株式会社(中国)

- ダイムラー・バス社(ドイツ)

- AB ボルボ(スウェーデン)

- フォースモーターズ株式会社(インド)

- タタモーターズ(インド)

- アショク・レイランド(インド)

- スカニア AB (スウェーデン)

- IVECS.p.A(イタリア)

- NFIグループ(カナダ)

主要な産業の発展

- 2025 年 11 月:持続可能なバスのニュースによると、ヨーロッパでのバッテリー電気バス(車両 > 8 t)の登録台数が5,315台2025 年上半期には、2024 年上半期と比べて約 41% 増加します。

- 2025 年 3 月:運輸・環境(T&E)の報告書によると、49%2024 年の EU のすべての新しい都市バスのうちゼロエミッション モデルは、バッテリー電気バスの大きな普及を示しています。

- 2025 年 2 月:ボルボ・バスは、ロンドンでゴー・アヘッドとの最初の電気バス発注を発表しました。これには、2025 年に配備される 25 台のボルボ BZL 電気シングルデッキバスが含まれます。

- 2024 年 10 月:英国の運営会社 Go‑Ahead Transport Group は、Wrightbus が製造した最大 1,200 台のゼロ・エミッション・バス (電気) を購入するために 5 億ポンドを投資し、英国製の製造と輸送をサポートしました。脱炭素化その艦隊の。

- 2024 年 3 月:ライトバスはアリバ・ロンドンから配送契約を獲得した新しいゼロエミッションバス87台(11 のシングルデッキおよび 76 のダブルデッキ Electroliner モデル) ロンドン サービス用。

レポートの範囲

世界の都市バス市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。調査レポートには、市場シェアと主要な運営企業のプロフィールに関する情報を提供する詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 ~ 2034 年の CAGR は 6.98% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

タイプ、推進力、ドライブトレイン、座席数、地域別 |

|

タイプ別 |

|

|

サイズ別 |

|

|

による推進 |

|

|

による乗車定員 |

|

|

所有権別

|

|

|

地域別 |

|

よくある質問

Fortune Business Insights によると、2025年の世界市場価値は2,686億8,000万米ドルで、2034年までに4,955億2,000万米ドルに達すると予測されています。

2025年の市場価値は1,943億6,000万米ドルとなりました。

市場は、2026年から2034年の予測期間中に6.98%のCAGRを示すと予想されます。

市バスの種類では、1 階建てセグメントが市場をリードしました。

都市化の進行と公共交通機関の電化に向けた政府の取り組みが、市内バス市場の成長を推進しています。

Yutong Bus、BYD、Daimler Buses、AB Volvo は、市場の著名なプレーヤーの一部です。

2025 年にはアジア太平洋地域が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。