揚水式水力発電(PHS)市場規模、シェア及び業界分析:タイプ別(開放ループ及び閉ループ)、容量別(500MW未満、500-1000MW、1000MW以上)、地域別予測、2026-2034年

主要市場インサイト

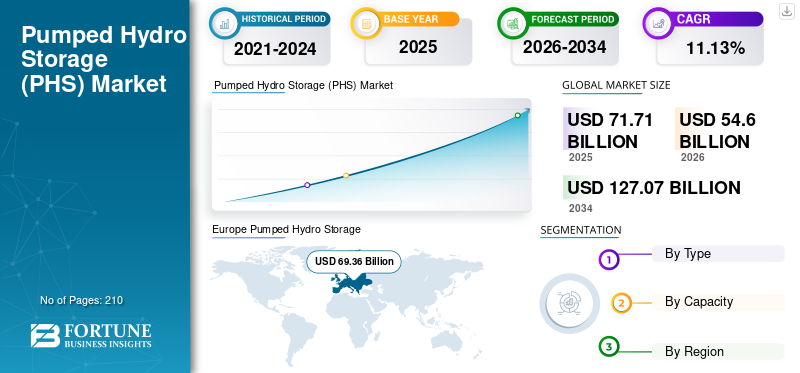

世界の揚水発電(PHS)市場規模は2025年に717億1,000万米ドルと評価され、2026年の546億米ドルから2034年には1,270億7,000万米ドルに成長し、予測期間中に11.13%のCAGRを記録すると予測されています。

電力と電力の価格が低い場合、ポンピングされた水力貯蔵(PHS)またはポンピングされた貯蔵水力(PSH)プラントは、上部貯水池に水をポンピングし、負荷が高く電価が高くなると、タービンを介して水を低貯留層に戻します。 PHSは、グリッドシステムの供給と需要のバランスをとることに貢献し、風や太陽光などの幅広い再生可能エネルギー源の統合を支援する柔軟なエネルギー貯蔵技術の形態です。

Covid-19パンデミックが市場に与える影響は、発電と流通に関連するすべての業界を妨げていたため、中程度でした。パンデミックによる労働力と原材料不足により、建設のタイムラインが遅れ、プロジェクトの遅延とコストオーバーランにつながりました。景気後退は、ポンプ付きの水力貯蔵プロジェクトへの投資に影響を与え、需要ダイナミクスの変化はこれらのプロジェクトのビジネスに影響を与え、プロジェクトの生存率の再評価につながる可能性があります。したがって、Covid-19は世界のPHS市場に悪影響を及ぼしました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

揚水発電市場の主なポイント

- 2025年の市場規模: 717億1000万米ドル

- 2026年の市場規模: 546億米ドル

- 2034年の予測市場規模: 1270億7000万米ドル

- CAGR: 2026年から2034年まで11.13%

- オープンループセグメントは、2026年に市場シェアの85.88%を獲得すると予想されています。

- クローズドループPHSプラントセグメントは、予測期間中のCAGRは16.07%です。

- 1000MW以上のPHSプラントは、世界中のメガエネルギープロジェクトにおける膨大なエネルギー貯蔵容量の要件により、容量で市場をリードするセグメントです。

北米

北米市場はUSDを創出しました2025年には717億1000万米ドル、2026年には546億米ドルに達すると予想されています。

ヨーロッパ

ヨーロッパは、693億6000万米ドルの評価額で世界市場に貢献し、2026年には707億8000万米ドルに達すると予測されています。

アジア太平洋

アジア太平洋は、2025年には1166億6000万米ドルを占め、2026年には1281億4000万米ドルに達すると予測されています。

米国

米国市場は2025年には119億3000万米ドルと推定されています。

日本

日本は2025年には66億米ドルに達すると予測されています。

続きを読む

日本の揚水発電市場インサイト

日本では、再生可能エネルギーの導入拡大と電力安定供給の両立が求められる中、揚水発電への注目が一段と高まっています。大規模な電力貯蔵手段としての信頼性が評価され、電力需給バランスの調整やグリッドの安定化に重要な役割を果たしています。また、脱炭素化やエネルギー転換の流れを受け、既存設備の高度化や新たな運用モデルの検討も進んでいます。世界的にエネルギーストレージの重要性が高まる中、日本の揚水発電市場は、持続可能な電力供給とエネルギー戦略の要となる領域として注目されています。

[a8g8rqjedu]

ポンピングされた水力貯蔵(PHS)市場動向

効率を改善するための既存のPHSプラントの近代化は現在の市場動向です

グローバル市場の現在の傾向には、油圧インフラストラクチャの近代化、既存の施設における隠れた水力発電エネルギー貯蔵の可能性の活用、気候変動の柔軟性と回復力の向上、デジタル&緩和対策の実施などがあります。ポンピングされた水力貯蔵は、既存の貯水池と湖の動作を補完するために利用されており、水管理を強化しています。他のエネルギー技術を水素生成、水力発電貯留層上の浮動的な太陽光発電、バッテリーとのハイブリダイゼーション、廃熱回収などの水力発電植物に他のエネルギー技術を統合するための新しい方法が調査中です。海洋(潮と波)発電所は、水力発電部門から適応したタービンを使用しています。

さらに、新しい開発は、投資と環境許可が新しいプロジェクトを獲得するのに役立つ一方、ポンピングされた貯蔵水力プロセスの最適化に役立ちます。 2023年2月、日立エネルギーは、ポンプ付きハイドロストレージアプリケーションでモジュラーマルチレベルテクノロジーを使用するために、世界初の静的周波数コンバーターソリューションを完了しました。この新しく開発された技術は、45年前のPHSプラントが従来の固定速度から可変速度動作に2つのポンプタービンユニットを切り替えることができるようにするオーストリアの発電機ヴァーバンドに引き渡されました。これらのポンプタービンは、グリッド条件と貯水池の水位に従って速度を自動的に調整し、PHSプロセスの効率を改善し、オーストリアの電力網のバランスをとるのに役立ちます。

ポンピングされた水力貯蔵(PHS)市場成長因子

断続的な電源システムにおけるグリッドの安定性と回復力の要件の増加

電力セクターの新しいフェーズの要件は、電気網内の発電と消費のバランスを維持するために増加しています。電力グリッドシステムが安定したままであるためには、電力需要が世界的に増加すると、電圧と周波数障害のボラティリティに応答する必要があります。国際エネルギー機関(IEA)は、2040年末までに世界的な電力需要が60%増加すると予測し、発展途上国は大幅なシェアを占めています。アジア太平洋地域は、世界のエネルギーの46%を消費すると予測されています。先進国では、さまざまな企業によるデジタルおよびデータテクノロジーの使用が増加しているため、2040年までに約30%増加すると予測されています。発電市場は、経済のデジタル化や上昇など、技術革新によってもたらされる需要に対して特に脆弱です電気自動車(EV)。

グリッドオペレーターと政府は、変動する供給と変動する需要のバランスをとるための代替案を求め続けています。グリッドオペレーターからの新しい概念と開発は、電力源と供給の一貫した安定したバランスを確保するために不可欠です。ポンプ付きハイドロ貯蔵は、電力網の需要と供給のバランスを取り、風力や太陽光発電システムなどのさまざまな再生可能エネルギー源を統合する柔軟なリソースです。運用上の柔軟性が高いため、PHSユニットは、グリッド操作をサポートするためにこれらの補助サービスの多くを提供します。

エネルギー移行ポリシーは、PHの技術的進歩と組み合わせたものです

世界の再生可能エネルギー容量を加速するための重要な動きの中で、国家の政府は、ポンピングされた水力貯蔵プロジェクトの試運転を促進するためのいくつかのイニシアチブを導入しました。共同作業を通じていくつかの重要な措置が実施されています。たとえば、2022年12月に、欧州委員会は、フィンランドの75MW/530MWWのポンプ付きハイドロエネルギー貯蔵(PHES)の開発のために2750万米ドル相当の州援助を承認しました。これは、PHSプラントのEUからの最新のエネルギー貯蔵システム援助です。

中国政府は、国の水力発電能力を拡大するという長年のコミットメントを持っています。 13回目の5年計画では、2020年末までに380 GWの水力発電容量と、PHSを含む2025年までに470 GWの水力発電容量の目標がありました。アジア太平洋地域では、この技術がピーク荷重を満たし、太陽と風力の電力を電気グリッドに統合する可能性があるため、ポンピングされた水力発電が急速な拡大を目撃しています。 2021年、国立エネルギー局(NEA)は、2035年までにポンピングされた水力貯蔵容量を2035年までに62 GWに倍増し、2030年までに120 GWに到達し、2024年に、米国エネルギー省(DOE)水電力技術局(WPTO)を開始するための技術協会のための技術的支援を開始するための技術的支援を開始します。水力発電ハイブリッドとpHの開発。 DOEの国立研究所によるこの技術支援は、潜在的なプロジェクトに関する利害関係者の決定を支援することを目的としています。

技術の進歩と科学出版物の観点から、ヨーロッパは中国後の水力発電の知識生産で2番目になります。 EUと米国は、それぞれ世界で最も革新的な水力発電会社の約28%を占めています。 EUは、2020年まで世界中ですべての高価値発明の33%を保有しており、ドイツ、フランス、ポーランドが主な貢献者です。中国は主要な特許リーダーですが、EU、日本、韓国は米国と同様かつわずかに優れています。これらの調査研究と政府の支援は、主要なプレーヤーがPHSに投資するよう促しています。

抑制要因

貯水池の高い設置コストと限られた土地の利用可能性は市場を妨げています

ポンピングされた水力貯蔵の開発は、各プロジェクトに特化した調整された挑戦的で複雑なプロセスです。 PHS施設を維持することは、長期的には比較的費用対効果が高いのに対し、ポンピングされた貯蔵プロジェクトには高い設置コストがあります。他のかなりの低炭素インフラストラクチャと同様に、PHSの生涯コストの多くは、高速資本の建設中に発生します。これにより、投資家は、テクノロジーが非常に費用対効果が高く持続可能であっても、投資を嫌がっています。政府は、長期的な収益とエネルギー生成のために、初期のPHSプラント、企業、または垂直統合ユーティリティを開発しました。しかし、今では、投資家がPHS資産の長年にわたってどのような収益源が利用できるかを考慮することは困難です。ライセンスの時間枠の不確実性または長い回収期間のために、このような長期プロジェクトの資金調達に同意する組織や民間投資家はほとんどいません。

さらに、十分に大きく、貯水池、施設、およびその他のすべての要件に適した地形を備えた適切な土地は、大規模な電力需要を満たす際に課題を提示することができます。現在の文脈では、土地の取得とともに、広範な水没は、土地集約型プロジェクトを構築するための重要な制約となっています。すべてのPHSプロジェクトには、基本的に2つの貯水池、上部貯水池と下貯水池が必要であり、この事実には、ポンピングされた貯蔵プロジェクトの設置にはさまざまな革新的な組み合わせも考慮されています。ただし、PHSに固有のものは、エネルギー裁定から正確に得られる収益を予測することが困難になり、提供される多くの補助サービスは、多くの市場でたとえあったとしても、まだ適切に払い戻されていません。これにより、開発者が追加の収益源を確保する能力が制限されます。これらの要因は、予測期間中にポンプ付きハイドロ貯蔵(PHS)市場の成長を妨げると予想されます。

ポンピングされた水力貯蔵(PHS)市場セグメンテーション分析

タイプ分析による

オープンループは、低コストで簡単なインストールプロセスのために市場を支配します

タイプに基づいて、グローバル市場はオープンループとクローズドループにセグメント化されています。

オープンループセグメントは、先進国と発展途上国の両方で重要なプロジェクトがオープンループであるため、市場の大部分を占めています。さらに、これらのプロジェクトは低コストが発生し、簡単なインストールプロセスを提供します。オープンループPHSプロジェクトには、上または下の貯水池があり、自然に流れる水機能に継続的に接続されています。そのような場合、ポンプ機能なしで貯蔵水力発電施設に見られるように、電気をポンピングする必要なく電気を生成できます。現在のオープンループシステムは、ポルトガルのVilarinho Das Furnasプロジェクトなど、100 GWHを超えるエネルギー貯蔵を超えることもあります。中国で建設中の3,600 MWの風水ポンプ貯蔵プロジェクトは、2025年に完了した世界最大のものになります。

閉ループPHS植物には、川や湖などの自然に流れる水の特徴に常に接続されていない貯水池があります。閉ループ植物により、より多くの柔軟性が可能になり、閉ループPHSの重要な利点は、その環境への影響が一般的に低いことです。これらの植物の数は、多数の閉ループポンピングされた水力発電所が計画と開発中であるため、予測期間にわたって上昇すると予測されています。閉ループシステムは、近くの太陽光発電プロジェクトによって生成された電気を使用して、ピーク需要の期間にしっかりした柔軟なエネルギーを派遣する前の日中に水道を盛り上げます。

容量分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

1,000 MW以上の容量が、より高いエネルギー貯蔵能力により市場を支配しています

容量に基づいて、グローバル市場は500 MW未満、500〜1000 MW、および1000 MWを超えるまでセグメント化されています。

上記の1000 MW PHSプラントは、世界中のメガエネルギープロジェクトの大規模なエネルギー貯蔵容量要件により、市場の主要なセグメントです。容量が1,000 MWを超えるポンピングされた水力発電所は、より高いエネルギー貯蔵能力を提供し、グリッドの安定性を提供し、ピーク需要要件を満たす上で重要な役割を果たすことができます。これらの植物は、必須のグリッドバランスサービスと断続的な統合を提供するのに適しています再生可能エネルギーソーラーやグリッドシステムへの風などのソース。大規模なPHSプロジェクトの先行資本コストは重要ですが、多くの場合、規模の経済を達成することができ、その結果、小規模な設備と比較して貯蔵されたエネルギーの単位単位単位単位が低くなります。これにより、特に重要なユーティリティ規模のプロジェクトのエネルギー貯蔵ニーズを満たすために、長期的にはより費用対効果が高くなります。

500 MW以下の容量セグメントは、PHSプラントの設置と維持の経済的可能性により、市場で2番目に高いシェアを保持しています。大規模なポンピングされた水力発電所を建設するには、かなりの投資と適切な地理的条件が必要です。 500 MW未満のプロジェクトは、多くの場合、大規模なインストールと比較して開発するためにより経済的に実行可能です。 PHS植物に適したサイトを特定するには、水源へのアクセス、標高の違い、土地の利用可能性など、特定の地理的要件が含まれます。これらの基準を満たし、より大きな能力に対応できるサイトは限られています。

500-1000 MWセグメントは、小規模な設備と比較して、より大きなエネルギー貯蔵容量を提供します。世界中のエネルギー需要の増加により、このセグメントの成長が促進されています。植物の容量の増加により、より多くのエネルギーの貯蔵と放出が可能になり、より重要なグリッドの安定性と信頼性が提供されます。さらに、この容量範囲を持つ植物は、周波数調整、電圧制御、ブラックスタート機能などの必須グリッドサポートサービスを提供できます。これらは最終的に、特に大規模な電力システムで、供給と需要の変動のバランスをとる上で重要な役割を果たします。

地域の洞察

ポンピングされた水力貯蔵(PHS)市場は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、および中東とアフリカの5つの主要地域で地理的に研究されています。

[oi5k1d5xa0]

北米諸国はPHの重要な市場です。特に米国では、この地域にはいくつかの既存の水力発電施設があり、グリッドの安定性を高め、再生可能エネルギーの統合をサポートするために新しいプロジェクトに投資しています。

ヨーロッパには、ノルウェー、スイス、オーストリアがかなりの能力を持つメガプロジェクトを確立するため、ポンプでの水力発電の長い歴史があります。さらに、この地域の多くの国は、既存の施設のアップグレードと、再生可能エネルギー源への移行をサポートするために新しい施設の建設に投資しています。

中国、日本、オーストラリアが率いるアジア太平洋地域は、市場で急速に成長しています。特に、中国は、再生可能エネルギー拡大計画の一環として、ポンプ付きハイドロプロジェクトに大幅に投資しています。世界で最も重要なPHSプロジェクトのいくつかは、来年中国に焦点を当てています。

ラテンアメリカでは、ブラジルとチリはまた、再生可能エネルギーをグリッドに統合し、エネルギーセキュリティを強化するためのポンピングされた水力貯蔵を調査しています。

中東とアフリカでは、PHS市場は他の人と比較して比較的小さく、再生可能エネルギーの展開をサポートし、パワーアクセスの課題に対処するために、ポンピングされた水力技術を活用することに関心が高まっています。

主要業界のプレーヤー

競争力のある風景は、大規模な企業やインフラプレーヤーに支配されています

グローバルポンピングされた水力貯蔵市場の競争力のある景観は非常に断片化されており、大規模および中規模の地域プレーヤーは、バリューチェーン全体で地元および国レベルで幅広い製品を提供しています。企業は、PHSのイノベーションのためのR&Dの増加に焦点を当てており、植物の効率を改善し、エネルギー需要の増大という将来の要件を満たしています。

トップのリスト ポンプ付きハイドロストレージ(PHS)企業:

- アンドリッツAG(オーストリア)

- シーメンスAG(ドイツ)

- エネル・スパ(イタリア)

- デュークエナジー社(米国)

- Voith Gmbh&Co。KGAA(ドイツ)

- Ge Vernova(私たち。)

- 中国の電力建設公社(中国)

- トレントパワー(インド)

- ITCホールディングス(米国)

- Nextera Energy、Inc。(米国)

- 中国エネルギーエンジニアリングコーポレーション(中国)

主要な業界開発:

- 2024年4月:Andritzは、スコットランドのCruachan Pumped Store Plantをアップグレードする計画を発表しました。同社は、必須のメインインレットバルブとともに、ポンプタービンとモータージェネレーターを含む2つの新しい生成ユニットを供給します。この近代化プロジェクトの目的は、出力を40 MW増やし、合計480 MWにすることです。

- 2023年4月:イグニティ炎ガミーバは、リトアニアのクルオニスポンプ貯蔵プラントを拡大するためにVoith Hydroを雇いました。署名された契約は、110 MWの出力を持つ非常に柔軟なポンプタービンユニットの設置のために1億6,200万米ドルの価値がありました。

- 2022年9月:Greenko MP01 IREP Private Limitedは、インドのMadhya Pradeshにある1,440 MW-Gandhi Sagar Pumped Storage Projectで、Andritzを電気機械作業に搭載しました。この契約には、7つの可逆的ポンプユニット(5つの240 MWユニットと2つの120 MWユニット)、メインインレットバルブ、および関連する補助剤の設計、製造、供給、テスト、および試運転が含まれていました。

- 2022年5月:Voith Hydroは、中国のChanglongshanステーションでの商業操作のために、世界初の600 R/Min Pumped Storaged Storage Unitを設置しました。 2.1 GWステーションに6ユニットが設置され、ユニット1〜4の定格速度は500 r/minでした。

- 2021年7月:Voith Hydroは、南アフリカで2番目に大きいポンプ貯蔵施設であるDrakensberg発電所の近代化作業を完了しました。同社は、Drakensberg Pumped Store Powlantで古い発電機の設計、設置、および試運転の注文を受けました。

報告報告

このレポートは、市場の詳細な分析を提供し、主要な主要企業、製品タイプ、製品の主要なアプリケーションなどの重要な側面に焦点を当てています。その上、それは市場の動向に関する洞察を提供し、重要な業界の発展を強調しています。上記の要因に加えて、このレポートには、近年市場の成長に貢献しているいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までの11.13%のCAGR |

|

ユニット |

価値(10億米ドル)とボリューム(GW) |

|

セグメンテーション |

タイプごとに

|

|

容量によって

|

|

|

地域別

|

よくある質問

Fortune Business Insightsの調査によると、市場規模は2025年に717億1,000万米ドルに達すると予測されています。

市場は、2026 - 2034年の予測期間にわたって11.13%のCAGRを記録する可能性があります。

タイプごとに、オープンループセグメントが市場をリードすることが期待されています。

ヨーロッパの市場規模は2025年に270億米ドルと評価されました。

技術の進歩とともに、グリッドの安定性とエネルギー移行ポリシーの要件の増加が、市場の成長を促進する重要な要因です。

市場のトッププレーヤーの一部は、Andritz AG、Siemens AG、Enel Spa、Duke Energy Co.、Voith Gmbh&Co。KGAAです。

世界の市場規模は2034年までに1,270.7億米ドルに達すると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2023

- 2019-2022

- 210

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。