モバイルエネルギー貯蔵システム市場規模、シェア及び業界分析、タイプ別(自走式(電気自動車)、コンテナ型ソリューション、トレーラー搭載型ソリューション)、用途別(建設、データセンター、医療、輸送、その他)、地域別予測、2026-2034年

モバイルエネルギー貯蔵システム市場規模

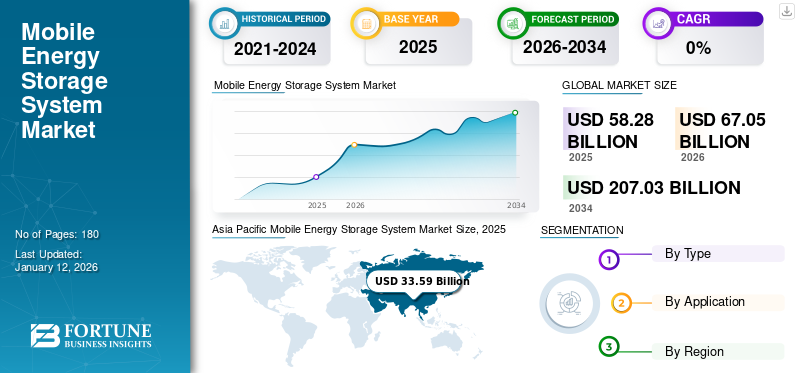

世界のモバイルエネルギー貯蔵システム市場規模は、2025年には582億8,000万米ドルと推定されています。市場規模は、2026年の670億5,000万米ドルから2034年には2,070億3,000万米ドルに拡大し、予測期間中は年平均成長率(CAGR)15.13%で成長すると予測されています。モバイルエネルギー貯蔵システム業界は、2025年にはアジア太平洋地域が57.63%の市場シェアを占め、市場をリードする見込みです。米国のモバイルエネルギー貯蔵システム市場は大幅な成長が見込まれ、2032年には300億7,000万米ドルに達すると推定されています。

モバイルエネルギー貯蔵システムは、再生可能エネルギー資源を活用し、電力網に接続することで需要ピーク時に電力バックアップを提供する独立型モジュール式デバイスである。電力網への電力供給に加え、オフグリッド用途にも対応する。これらの携帯性と拡張性を備えたバッテリーシステムは、様々な用途に理想的である。従来の化石燃料発電機とは異なり、稼働中に温室効果ガスを排出しないため、カーボンフットプリント削減に向けた世界的な取り組みと合致する。世界的な電力消費量の増加が、モバイルエネルギー貯蔵システムへの需要を生み出している。

COVID-19パンデミックは、発電、製造、石油・ガス、鉱業、自動車、建設現場など、複数の事業分野に影響を与えた。世界的な事業活動と輸送の停滞に伴い、移動式エネルギー貯蔵システム市場の主要な牽引役である電気自動車の需要と生産も減少しました。隔離措置や外出自粛要請により、バッテリー工場や自動車工場での労働が停止し、鉱山や製油所が閉鎖され、製造品の出荷が凍結されました。経済の不確実性と大量解雇により、支出が減少するとともに、高級スマートフォンやタブレット端末への需要も減退しました。こうした要因が相まって、モバイルエネルギー貯蔵システム市場への需要に悪影響を及ぼしたのです。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のモバイル蓄電システム市場インサイト

日本のモバイル蓄電システム市場は、災害対策の強化、再生可能エネルギー導入拡大、そして電力の安定供給ニーズの高まりを背景に注目が集まっています。特に地震や台風など自然災害が多い日本では、可搬型の蓄電ソリューションが非常用電源や事業継続計画(BCP)の重要な要素となっています。また、再生可能エネルギーの普及に伴い、需要変動の平準化やピークシフトを支える柔軟な電力管理が求められており、モバイル蓄電システムは現場作業、イベント運用、離島・過疎地への電源供給など幅広い用途で採用が進んでいます。さらに、EVバッテリー技術の進化や高エネルギー密度バッテリーの拡充により、より高性能・高信頼性の製品開発が加速しています。こうした技術革新と市場需要の融合により、日本におけるモバイル蓄電システムの導入価値は一段と高まり、新たな成長機会を創出しています。

モバイルエネルギー貯蔵システム市場の動向

軍事・防衛分野における移動型エネルギー貯蔵システムの利用拡大が市場成長の機会を創出

移動型エネルギー貯蔵システム(MESS)は近年、地域の緊急事態における停電時の電力供給手段として、レジリエンス向上戦略の一環と見なされています。通常運用時にこれらの貯蔵ユニットを活用することで、緊急時における価値提供を超えた付加価値を創出することが可能です。V2G(Vehicle-to-Grid)技術は、EV充電ステーションの運用に革命をもたらし、エネルギーグリッドの不可欠な要素とすることができます。適切に実装された場合、V2G技術は電気自動車の全体的な寿命に最小限の影響しか与えません。

制御された充電・放電プロセスと高度なバッテリー管理システムにより、バッテリーの最適な状態と長寿命が確保されます。V2G技術は、最も必要とされる時に追加のエネルギー源を提供することで、電力系統の安定性を高めることが知られています。この機能はより安定かつ信頼性の高い電力系統インフラに貢献し、電力消費が増加する時期の停電や電力供給障害のリスクを軽減します。世界各国では、双方向エネルギーフローの実現可能性やその他の利点を検証するため、V2Gパイロットプログラムが実施されています。北米から欧州、アジアに至るまで、V2G技術が電力網の安定性、エネルギー効率、持続可能性に与える影響を評価・研究する様々な取り組みが進行中です。

例えば日産は、日本における「リーフ・トゥ・ホーム」など様々な研究開発プロジェクトや取り組みを通じてV2G技術を模索している。このプロジェクトでは、EVが移動式エネルギー貯蔵装置として機能し、需要ピーク時や緊急時に家庭や電力系統へ電力を供給する可能性を実証している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

移動型エネルギー貯蔵システム市場の成長要因

クリーン燃料とカーボンニュートラリティへの志向の高まりが移動型エネルギー貯蔵技術の需要を急増させる

カーボンニュートラルには再生可能エネルギー源が必要であり、再生可能エネルギーの効率的な利用には、余剰エネルギーを蓄積し、空間的な再分配後に再利用を可能にするエネルギー貯蔵装置が不可欠です。エネルギー産業の脱炭素化は、停電時の保守サービスやシステム信頼性向上のために、ディーゼル発電機を再生可能エネルギー代替品に置き換える公益事業者の取り組みを推進している。その結果、多くの公益事業者は、異なる場所での移動や再配置に高い柔軟性を提供する、輸送可能で移動可能なエネルギー貯蔵ソリューションを探求するプログラムを開始している。

移動式エネルギー貯蔵システムは、移動ユーザーが必要とする場所と時間に一時的な電力を供給する。安価な系統電力をピーク時に蓄電し、必要時に現地で供給することで、ポータブル蓄電システムはオペレーターに排出ガスや騒音のない電力を提供し、充電なしで数日から数週間の稼働を可能にします。政府は再生可能エネルギー供給の促進、運用予備力の構築、ESS容量拡大によるシステム柔軟性向上を目的として、州レベル及び国家レベルで政策・規制を実施している。

2022年7月、電力省は「エネルギー貯蔵義務(ESO)」を発表。これにより2023-24年度には、貯蔵容量を有する風力・太陽光プロジェクトからの電力調達割合を1%以上とする義務が課せられた。さらに2022年3月には、発電・配電・送電資産の構成要素としてのバッテリーエネルギー貯蔵システム(BESS)の調達・利用に関するガイドラインも発行した。

市場成長を牽引するユーティリティ規模の移動式エネルギー貯蔵システムの開発

ポータブルエネルギー貯蔵システムは、固定式エネルギー貯蔵システムと同様のサービスを提供します。具体的には、再生可能エネルギーの統合、各種サポートサービス、送電網の混雑緩和による投資遅延対策などです。エネルギー貯蔵は、ピーク調整、バックアップ電源、移動式電気自動車(EV)の充電など、多くの公益事業用途において鍵となる。公益事業規模のバッテリー貯蔵システムは、余剰発電エネルギーを貯蔵することで、変動する再生可能エネルギーを電力網に適応させる。米国エネルギー省(DOE)によれば、特に間欠的な再生可能エネルギー源が増加する中、信頼性の高いグリッドエネルギー貯蔵容量は、より強固な電力網に不可欠である。風力や太陽光などの再生可能発電システムでは、時間軸で電力需給を均衡化するためにエネルギー貯蔵が極めて重要である。余剰エネルギーは発電ピーク時に貯蔵され、風力や太陽光発電量が低下した際の負荷供給に後で使用される。

エネルギー貯蔵は、大規模なエネルギー消費者が時間別料金の裁定取引を通じてエネルギーコストを管理するために、エネルギー貯蔵をより効果的に活用できる数多くの公益事業規模の用途において、重要なエネルギー源であることが証明されています。米国の主要公益事業会社や業界パートナーとの緊密な協力から生まれたTerraChargeの独自のモジュール式アプローチは、BESSをトレーラー移動式バッテリー貯蔵ユニットと電力変換ユニット(PCS)に分離します。このモジュール式アプローチは顧客に高い柔軟性と拡張性を提供します。複数の蓄電池ユニットを単一のPCSユニットと組み合わせることで、用途の電力要件に応じて必要に応じて拡張可能です。さらに多くのエネルギー容量を必要とするプロジェクトには、追加のPCSユニットを追加できます。

抑制要因

初期コストの高さと確立された代替製品の存在が市場成長を阻害する要因となる

モバイルエネルギー貯蔵システムは、一時的なオフグリッド電源としてディーゼル発電機の代替手段として台頭しています。建設、ライブイベント、映画撮影、公益事業、災害救援など、一時的なオフグリッド電源に依存する産業では、ディーゼル発電機が長年にわたり一時的な電源として利用されてきました。しかし発電機には騒音、燃料費・維持費、年間数百万トンの温室効果ガス排出といった望ましくない欠点がある。エネルギー貯蔵分野は今後数十年間で各国のネットゼロ達成プロセスに大きく影響すると予想される。政策立案者はバッテリーエネルギー貯蔵システム導入計画において様々な設計上の課題に直面する。

移動式エネルギー貯蔵システムの導入には制約がある。例えば、屋内、屋根付き駐車場、屋根、地下階、建物の主要構造物の下などへの設置は不可である。これは主に、各バッテリーエネルギー貯蔵システムが既存の電力供給サービスカテゴリーに明確に位置付けられない固有の性質による。これらの課題には、貯蔵容量の決定といった技術的側面と、所有権・安全規制・持続可能性・商業的産業的実現可能性を含む規制上の考慮事項が含まれる。エネルギー貯蔵セクターの見通しは明るいものの、依然として複数の課題が存在する。まず、先進的エネルギー貯蔵技術の研究開発には多額の初期投資が必要であり、これが堅牢なエネルギー貯蔵市場構築を阻む要因となっている。

長寿命電池の不足、標準化の欠如、適切な劣化管理、そして既存電池のエネルギー密度の限界は、世界のモバイルエネルギー貯蔵システム市場の成長を阻害するその他の要因である。エネルギー貯蔵技術向けの明確な市場構造は確立されておらず、この分野は政府提供の政策支援に依然として大きく依存している。

モバイルエネルギー貯蔵システム市場のセグメント分析

タイプ別分析

自動運転 (電気自動車)は、技術進歩と幅広い応用により市場を支配している

タイプ別では、市場は自律走行型(電気自動車)、コンテナ型ソリューション、トレーラー搭載型ソリューションに区分される。

自律走行型(電気自動車)が世界の移動型エネルギー貯蔵システム市場シェアを支配している。電気自動車 の技術進歩と巨額の投資がメディアで大きく報じられています。連邦および州の政策にも大きな前向きな変化が見られます。例えば米国では、45以上の州とコロンビア特別区が特定の電気自動車(EV)およびプラグインハイブリッド車(PHEV)に対して優遇措置を提供しており、税額控除、特定の排出ガス試験免除、電力会社の時間帯別料金割引などが適用されます。さらに、公共・民間車両の電気化や導入拡大も電気自動車販売を後押ししている。加えて、ほとんどの国が2050年までのネットゼロ排出という世界目標を掲げている。各国政府は電気自動車革命を支援するため、充電インフラへの投資や気候変動対策の一環としての推進に躍起になっている。

コンテナ型ソリューションは、モジュール化・拡張可能なコンテナに収納されたエネルギー貯蔵システムである。容易な輸送・設置・拡張性を備え、大規模公益事業プロジェクトから遠隔地のマイクログリッドシステムに至るまで、幅広い用途で好まれる選択肢となっている。コンテナ型エネルギーソリューション市場はさらに、100KW以下、101~500KW、500KW超のセグメントに細分化される。101~500KWのサブセグメントが市場をリードし、次いで500KW超のサブセグメントが続く。

トレーラー搭載型ソリューションセグメントは、さらに100kW以下、101~500kW、500kW以上に細分化される。

用途別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

政府支援と投資の増加により、輸送セグメントが市場を支配

用途別では、モバイルエネルギー貯蔵システムは建設、データセンター、医療、輸送などに分類される。

様々なセグメントの中でも、輸送セグメントが世界市場シェアを支配しています。公共交通システムにおけるバッテリーベースのエネルギー貯蔵輸送は、この市場でエネルギー消費量の多い列車、船舶、コンテナ、トラックなどを指すことが多いです。

建設セグメントは第二位のシェアを占める。建設現場では、モバイルエネルギー貯蔵システムが各種電動工具の稼働に使用されるほか、発電機による電力供給を補完する役割も担っている。

地域別動向

本市場は地理的に5大地域(北米、欧州、アジア太平洋、その他地域)に分類して分析されている。

Asia Pacific Mobile Energy Storage System Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、インドや中国などの発展途上国における工業化と都市化の進展に伴う電力需要の増加により、世界市場で主要なシェアを占めています。同地域の市場は、再生可能エネルギー発電の拡大に伴い、さらに成長しています。

欧州市場も、地域内の環境問題への関心の高まりから成長が見込まれています。欧州で拡大するエネルギー貯蔵システム市場において、移動式バッテリー貯蔵システムの重要性は増しています。具体的には、これらの移動式システムは、オフグリッドでCO₂を排出するディーゼル発電機の代替または補完としてゼロエミッションを実現し、持続可能な方法で生産された電力の需給バランスを調整する貯蔵バッファーとして機能します。これにより、必要な時に現地でエネルギーを貯蔵することが可能となります。

主要業界プレイヤー

主要プレイヤーは製品効率の向上による生産能力拡大に注力

ここ数年、移動式エネルギー貯蔵システム業界は継続的な統合が進み、現在では少数の大手プレイヤーが市場を支配する状況となっている。移動式エネルギー貯蔵システム市場は成長段階にある。拡大の主な要因は、信頼性が高く効率的な電力供給への需要増加と、マクロ経済状況によるエネルギー安全保障への懸念の高まりである。同時に、メーカー間の激しい価格競争と明確な製品特徴の欠如が市場の制約要因となっている。モバイル用途向けリチウムイオン電池の供給は中国・韓国メーカーが支配的である。しかし、Enovix、Verkor、Northvolt、ACCといった新規電池サプライヤーの台頭により、電池サプライチェーンの競争激化が予想される。CATLはモバイルエネルギー貯蔵分野の世界的トップブランドの一つであり、モバイルエネルギー貯蔵電池において最大級の製品ポートフォリオを提供している。

主要モバイルエネルギー貯蔵システム企業一覧:

- Greener(オランダ)

- RES(英国)

- LGエナジーソリューション(韓国)

- パナソニック(日本)

- グリーンNRG社 (オーストラリア)

- アンペレックス・テクノロジー・リミテッド (日本)

- CALB (中国)

- GE Renewable Energy (フランス)

- Aquion Energy (米国)

- Saft (フランス)

業界の主な動向:

- 2023年8月- 主要な独立系再生可能エネルギー企業の一つであるRESは、インゲチームの再生可能エネルギーサービス部門の買収を発表した。両社は売買契約(SPA)を締結し、これによりRESは38億2800万米ドルの資産を管理することとなり、同社によれば世界最大の再生可能エネルギー支援サービスプロバイダーとなる。

- 2023年2月- 韓華(ハンファ)とLGエナジーソリューションは、電池事業における協業に関する基本合意書(MoU)を締結した。本提携は、エネルギー貯蔵システム(ESS)およびその他のクリーンテックエネルギーソリューションにおける包括的な電池事業協力を目的とする。韓華グループ傘下の韓華ソリューションズQcells部門、韓華航空宇宙、韓華株式会社/モーメンタムが提携に参加する。

- 2022年9月- ゼネラル・エレクトリック(GE)は、英国にある旧式のガス火力発電所を蓄電施設へ転換すると発表した。GEは50MW規模のプロジェクト向け蓄電システムを供給。完成後、リンカンシャー州の43か所の陸上風力発電所から供給される電力を貯蔵する。

- 2021年11月- パナソニックは家庭用蓄電池システム「エバーボルト」の第2世代「エバーボルト2.0」を発表。オフグリッド時出力7.6kW、オングリッド時出力9.6kW、実効容量17.1kWhまたは25.65kWhを実現。新システムは顧客の要求に基づき、AC接続とDC接続の両方に対応可能。

- 2021年8月- 米国のLGエナジーソリューション・ミシガン社は、住宅用蓄電システム(BESS)約1万台のリコールを発表。米国消費者製品安全委員会(CPSC)が、太陽光発電システムと組み合わせて設置されたLG化学製モデルRESU 10Hリチウムイオン蓄電池ユニットについて、発煙・発火事例が5件報告されたことを受け、警告を発したため。(US CPSC)が、太陽光発電システムと併設されたLG Chem製リチウムイオン蓄電池ユニット「RESU 10H」について、5件の煙発生・発火報告を受け通知を発出したため。

- 2021年3月- ノーザン・リライアビリティ社(NRI)とKOREパワー社は合弁事業「 ノマド・トランスポータブル・パワー・システムズ(NOMAD)を設立し、米国における様々な産業向けに再生可能エネルギーベースの移動式エネルギー貯蔵システムを提供することとなった。

レポートのカバー範囲

本レポートは市場の詳細な分析を提供し、主要プレイヤー、製品/サービスの種類、製品の主要な用途などの重要な側面に焦点を当てている。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートでは近年における世界の移動式エネルギー貯蔵システム市場の成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

予測期間 |

2026~2034年 |

|

歴史的期間 |

2021~2024年 |

|

成長率 |

2026年から2034年までの年平均成長率(CAGR)15.13% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

タイプ別、アプリケーション別、地域別 |

|

セグメンテーション |

タイプ別

|

|

用途別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsの調査によると、2025年の市場規模は582.8億米ドルでした。

市場は予測期間(2026~2034年)にわたって15.13%のCAGRで成長する見込みです

輸送セグメントは、モバイルエネルギー貯蔵システムがグローバルに開発されているため、市場をリードしています。

アジア太平洋地域の市場規模は2025年に335億9000万米ドルに達すると予想されています。

市場の成長の重要な要因は、きれいな燃料と炭素の中立性への傾向の高まりです。

市場のトッププレーヤーの一部は、CALB、LGエネルギーソリューション、GE再生可能エネルギーです。

世界の市場規模は2034年までに2,070.3億米ドルに達すると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。