植物性バー市場規模、シェア、およびCOVID-19影響分析:タイプ別(シリアル/グラノーラバー、プロテインバー、エネルギーバー/食事代替バー、フルーツ&ナッツバー、その他)、流通チャネル別(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、専門店、オンライン小売店、その他)、および地域別予測、2026-2034年

(有効期限 30th Jun 2026)

主要市場インサイト

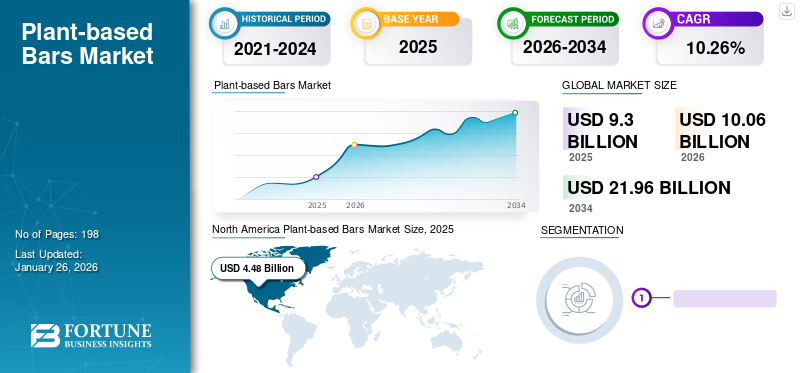

世界の植物性バー市場規模は2025年に93億米ドルと評価された。市場は2026年の100億6000万米ドルから2034年までに219億6000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)10.26%を示すと予測されている。さらに、米国における植物由来バー市場は、より健康的かつ持続可能なスナック選択肢への消費者需要の高まりと、メーカーによる植物由来配合の革新を背景に、2032年までに推定62億9000万米ドルに達する大幅な成長が見込まれています。北米は2025年に48.17%の市場シェアを占め、植物由来バー市場を支配しました。

植物性バーは、穀物、ナッツ、果物、風味成分などの植物性タンパク源のみを含む補助バーであり、消費者に迅速なエネルギー供給を目的としています。これらのヴィーガンバーは通常、タンパク質が豊富で炭水化物密度が高く、個人が好むエネルギー源(グリコーゲン)を提供すると同時に、次の食事まで活力と満腹感を維持します。さらに、ライフスタイルの変化、植物性タンパク質製品への需要急増、消費者の健康意識の高まりにより、世界市場は著しい成長を遂げている。グッド・フード・インスティテュート(2021年)によると、米国市場全体では、ヴィーガンプロテインバーは2020年と比較してバーセグメント全体で1%のわずかな成長を記録した。したがって、こうした事例のすべてが、世界の植物性バー市場の成長をさらに加速させている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のプラントベースバー市場インサイト

日本では、健康志向の高まりや環境配慮への関心の深まりを背景に、プラントベース食品への需要が拡大しています。特に栄養バランスと手軽さを兼ね備えたプラントベースバーは、忙しい生活を支える新たな選択肢として注目されています。多くの企業が、植物由来原料の品質向上や新たなフレーバー開発を進め、消費者の多様な期待に応える製品展開を強化しています。世界的にプラントベース市場が進化する中、日本市場においても、革新的で持続可能な製品を取り入れる大きな機会が生まれています。

植物性バー市場の概要とハイライト

市場規模と予測:

- 2024年市場規模:93億米ドル

- 2025年市場規模:100億6000万米ドル

- 2034年予測市場規模:219億6000万米ドル

- CAGR:2026年~2034年 10.26%

市場シェア:

- 北米は2025年に48.17%のシェアで植物性バー市場を支配しました。これは、より健康的で持続可能なスナックオプションへの需要の高まりと、米国メーカーによる継続的な製品革新に牽引されたものです。

- タイプ別では、 プロテインバーは、高タンパク質含有量、食事代替としての利便性、フィットネス意識の高い消費者層での広範な人気により、2025年も最大の市場シェアを維持すると予想される。

主要国ハイライト:

- 米国:植物由来スナックの普及率の高さ、製品革新、クリーンラベル・高タンパク食品への消費者シフトを背景に、2032年までに62億9000万米ドルに達すると予測。

- ドイツ:欧州最大の植物性食品消費者シェア(約10%)を有し、クリーンラベルのスナックバーへの強い需要と持続可能な食習慣への政府支援が特徴。

- 中国:国家栄養施策、スポーツフィットネストレンドの拡大、植物性栄養バーへの需要増加が成長を牽引。

- インド:フィットネスブーム、都市化、植物性タンパク質の利点に対する認識の高まりが市場拡大を支えている。

- オーストラリア:スポーツ栄養需要の増加と健康志向の強い人口が、プロテインバーやシリアルバーの販売を加速させている。

COVID-19の影響

植物性バーの売上急成長が市場全体を牽引

COVID-19の発生は、地球規模で壊滅的な影響をもたらし、世界の人々の生活様式や生計を脅かしました。しかし、 COVID-19は家畜や食中毒と直接関連しているわけではないが、購買行動や消費パターンにおいて個人の食習慣に影響を与えた。COVID-19の初期段階では、すべての製造活動が突然停止した。市場では、移動制限や社会的距離の確保ルールにより、原材料の供給、輸出入注文のキャンセル、機械オペレーターの不足といった予期せぬ混乱が発生した。こうした状況は結果的に世界的な市場成長を制限した。しかし健康とウェルネスへの関心の高まりから、消費者はシリアルバーやプロテインバーなど、必須栄養素と健康効果を提供すると謳われる低脂肪・低糖質・高栄養価製品を求めるようになった。プラントベース食品協会(2021年)によると、米国における植物由来食品の小売売上高は前年(2020年)比6.2%の急増を記録した。

さらに、植物由来スナックバーの製品売上高は1%の微増を示し、米国市場全体で約1億7400万ドルの利益を生み出した。これに加え、メーカー各社は世界中で革新的な新製品発売や提携を通じ、新たなタンパク質ベース製品を追加することで製品ポートフォリオの拡大にも投資している。例えば2021年4月、インドのブランド「ハッピーバーズ」は、ローストしたカボチャの種、アーモンド、ピスタチオ、その他のハーブを配合した最新ヴィーガンエナジーバー「ハッピーバーズ ココ」を発表した。

最新トレンド

無料サンプルをダウンロード このレポートについて詳しく知るために。

ヴィーガニズムとフレキシタリアニズムの台頭が植物性バーの需要を加速

健康的なライフスタイルへの志向の高まりと、政府機関による数々の取り組みが相まって新たな機会が生まれ、動物性製品の消費を抑制する環境に優しく、より健康的かつ実現可能な解決策の開発が可能となりました。今日では、多くの消費者が「植物中心の食事」の一環として、肉やその他の動物性食品の消費を最小限に抑える代替オプションを求めています。” さらに、こうした消費者は健康増進の願望だけでなく、動物福祉や気候変動の脅威への懸念も強く、これが世界的なヴィーガン食品市場の成長をさらに加速させています。2020年の「 Packaged Facts Report on Vegan, Vegetarian and Flexitarian Consumers」によれば、2020年時点で米国市場の成人の約3分の1(36%)がフレキシタリアン食を実践し、ベジタリアン食とヴィーガン食を選択する人口はそれぞれ5%と3%を占めた。さらに、植物性食品への関心が高まる中、外食産業や食品メーカーは顧客の需要に応える高品質なヴィーガン食品の開発に注力している。例えば2022年12月、ヴィーガンファストフードチェーン「Veggie Grill」はニューヨーク市場に新店舗をオープン。既存4ブランド(Veggie Grill、Mas Veggies、Stand Up Burgers、Vegan Bowls)の幅広い植物性製品を提供している。これに加え、ネスレS.A. 、ケロッグ・カンパニーなど主要企業も「健康志向製品」の製品ポートフォリオを拡大しており、これが消費者の関心をさらに引きつけている。例えば2022年2月には、大塚製薬株式会社が日本市場向けに、大豆を丸ごと使用した新シリーズ栄養バー「SOYJOY」の最新商品を発売すると発表した。

推進要因

フィットネス志向の高まりが植物性バーの売上を拡大

充実した人生を送る上で健康は必須条件であり、食と栄養・スポーツといった生活習慣の密接な関連性は疑いようのない事実である。さらに、食品と健康・フィットネスはともに「薬」と見なされるため、その相互関連した応用は、特にアスリートにとって個人の健康を改善する非常に効果的でシンプルな手段である。しかし、ヴィーガニズムの概念は古代においてもスポーツや運動と強く結びついていたが、近年、その受容の広がりに急激な変化が起きている。「健康的な」ライフスタイルの台頭は、主にその数多くの健康効果から、スナック、食事、時折の飲み物など、ヴィーガンやその他のベジタリアン製品を選択するよう人々に影響を与えている。さらに、アクティブなライフスタイルを維持するため、ジム利用者やアスリートは、ワークアウト前後に植物由来のエネルギーバーやプロテインバーなどのヴィーガン製品を大きく取り入れるようになり、それによって世界市場の成長への道を開いている。

さらに、様々な著名人やアスリートがヴィーガン食の重要性を提唱しており、この成長の勢いをさらに加速させている。例えば2020年7月には、有名シェフのヴィッキー・クリンスキーが最新ブランド「VKエナジーバー」の発売を発表。同製品は100%植物由来のヴィーガン仕様で乳製品不使用、高タンパク・高食物繊維を特徴とする。このビタミンB12配合のエナジーバーは、アーモンドローズマリー、ココア&シーソルト、メイヤース&ピスタチオの3種類がカリフォルニア市場で販売されている。

新興Eコマースプラットフォームの利用拡大が市場成長を促進

近年、より健康的な製品を求める傾向が非常に人気を集めており、イノベーション、持続可能性、食の安全や消費者の健康への懸念など、様々な推進要因によって後押しされています。さらに、技術革新も世界的に急速に進んでおり、最も便利な選択肢であることが証明されている電子商取引チャネルへ消費者を誘導しています。現代では、 植物由来食品は数多くの健康効果から高い需要があり、消費者は植物性バーなどの健康食品に貯めたお金を喜んで支出する。こうした状況が世界的な植物性バー市場シェアをさらに拡大させている。さらに、市場に多様なヴィーガン食品が大量投入されることで、Amazon、Big Basket、 Grofersなどのeコマースチャネルを通じて消費者へ直接販売する機会を数多く生み出している。Retail Times Newspaper(2021年)によれば、欧州初のインテリジェントB2BマーケットプレイスであるShelfsは、植物性バーを含むヴィーガン製品の売上高が150%という驚異的な成長を示した。また、Vejjiは欧州におけるクリーンラベル製品のみを扱う別のオンライン流通チャネルである。

抑制要因

植物性バーの嗜好性向上における課題が市場成長を阻害

ヴィーガン食は、食品由来の環境負荷を最小化し、ひいては世界中の人間の健康と動物福祉を促進する手段として人気を集めている。ただし、ヴィーガンやベジタリアンの割合は雑食者に比べて比較的低いものの、過去数年間でその数は著しく増加している。こうした状況を受け、持続可能で安全な食品として販売される、新たなトレンドの肉代替品が開発されている。現在では、肉代替品以外の非動物性食品の利用も急速に拡大しており、この傾向は食品業界に数多くの機会と課題を同時に提供している。植物由来製品の開発に取り組むメーカーは、食感や風味といった官能特性の維持において数多くの課題に直面している。このためケリー・グループをはじめとする主要市場プレイヤーは、植物性タンパク質固有の風味を中和する代替ソリューションの模索を進めており、これが市場の健全な進展と成長を後押ししている。さらに、一部のメーカーは植物性タンパク質や結合シロップを組み合わせて食感特性を改善している一方、アーモンド粉のような無味無臭のタンパク質は、バー製品のオフノートや土臭さを改善するために広く使用されている。

セグメンテーション

タイプ別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

プロテインバーセグメントは、最も豊富なタンパク質源であるため主導的セグメント

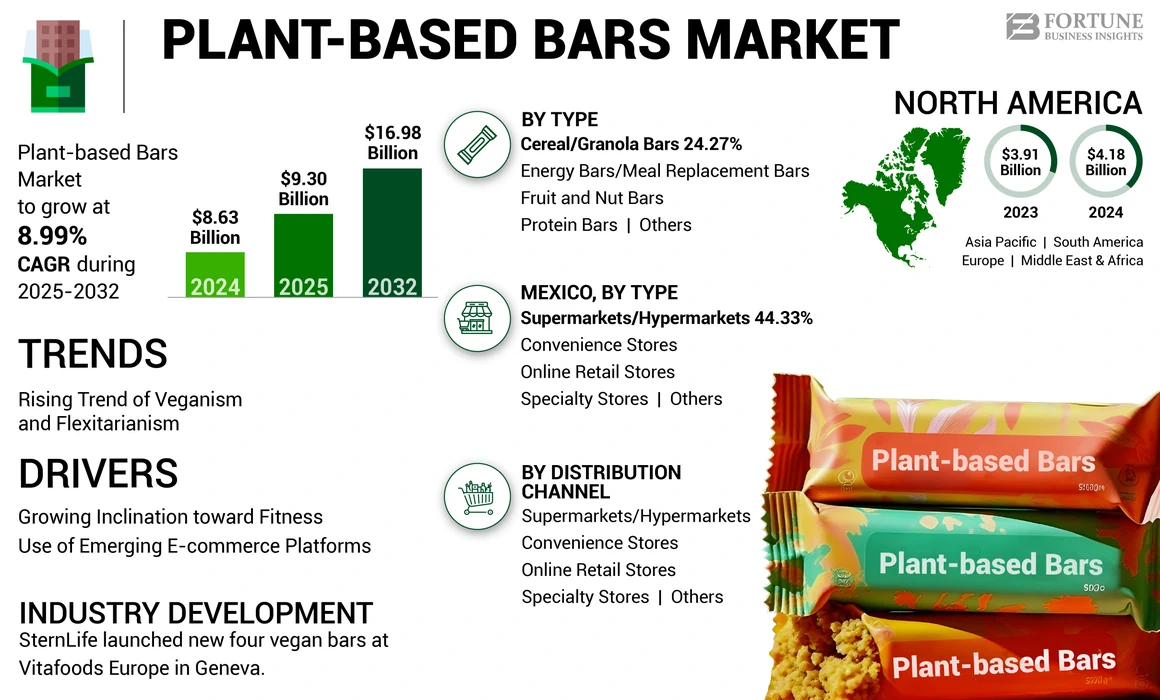

種類別では、市場はシリアル/グラノーラバー、プロテインバー、エネルギーバー/食事代替バー、フルーツ&ナッツバー、その他に区分される。プロテインバーセグメントは、他の種類のバーと比較して消費パターンの成長率が最も高かった。タンパク質強化バーは、多忙な日常生活に利便性を加えるために設計された人気のスナックとして台頭している。これらのバーは、炭水化物や脂肪よりもタンパク質の割合が高く、オート麦、キヌア、各種種子などの全食品原料を含んでいます。さらに米国農務省によれば、プロテインバーには約10~30グラムのタンパク質が含まれており、これは運動後の筋肉修復、体重増加・減少のサポートに加え、満腹感をもたらします。したがって、こうした事例のすべてが、世界のビーガンプロテインバー市場の成長への道をさらに切り開いています。

シリアル/グラノーラバーも近年人気を集めています。手軽で携帯性に優れ、一日中エネルギーを維持できる選択肢だからです。グラノーラバーは食事代替品として消費されるため、通常の食事の少なくとも半分に相当する栄養素を提供するバーを選ぶことが重要になります。このため、メーカーは食物繊維、ビタミン、ミネラルを均等に配合した製品の開発に多額の投資を行っています。

流通チャネル別分析

スーパーマーケット/ハイパーマーケットセグメントは、商品の多様性から便利な選択肢として認識されています

流通チャネルに基づき、市場はスーパーマーケット/ハイパーマーケット、専門店、コンビニエンスストア、オンライン小売店、その他に区分される。全カテゴリーの中で、スーパーマーケット/ハイパーマーケットは2022年に最大シェアを獲得し主導的地位を確保した。スーパーマーケット/ハイパーマーケットは、従来型製品、ビーガン製品、オーガニック製品に加え、様々な家庭用品を含む幅広い商品を求める消費者にとって定番の選択肢として台頭している。さらに、大勢の顧客を収容できるため購入の利便性が高く、これが消費者の関心をさらに引き付けている。加えて、選択の自由度、商品の適正価格、まとめ買い割引といった他の利点も、こうした流通経路を通じた植物性バーの販売を促進している。

専門店も、アクセスの良さ、商品の入手可能性、製品に関する専門知識、効率的な顧客サービスにより成長が加速しており、これが市場シェアの拡大につながっています。

地域別インサイト

North America Plant-based Bars Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は市場をリードする地域であり、2024年には41億8000万ドルと評価された。健康的なスナッキングという新興トレンドによる植物性プロテインバーの消費拡大が、外出先で摂取可能な健康的な食事代替オプションへの需要高まりの要因となっている。さらに、イノベーションや新製品開発の増加が、地域全体の植物性製品売上をさらに押し上げると予想される。例えば、 2019年7月には、有機食品の主要メーカーであるProbar LLCが、ブルーベリーマフィンとスモアの2つの新フレーバーのミールバーを米国市場の小売店を通じて発売すると発表した。これらの新製品は100%植物由来でグルテンフリーであり、様々なスーパーフードを丸ごと使用して製造されている。

欧州では、クリーンラベル原料を使用した便利食品への消費者志向の高まりにより、強い成長が見込まれる。加えて、動物福祉への意識向上と地域におけるヴィーガニズムの拡大傾向が、同地域市場の成長を促進すると予想される。非営利団体「ProVeg International」によれば、 2022年時点で、ドイツの消費者の約10%が植物性食品を摂取しており、欧州諸国の中で最も高い割合を占めています。これにより、栄養バーなどのより健康的かつクリーンな植物性製品が生産され、成長を促進しています。例えば2020年7月、ネスレS.A.はナッツやエンドウ豆などの植物性タンパク源を組み合わせた新製品ライン「Yes! Bars」を発表した。こうした事例が相次ぐことで、同地域における世界市場の成長が促進されている。

アジア太平洋地域も、地域全体での健康・ウェルネス製品需要の増加により、今後数年間で有望な成長が見込まれています。オーストラリア、中国、インドではスポーツ産業が拡大しており、市場全体で栄養強化バーの需要を牽引しています。これに加え、中国国家栄養計画および健康中国構想の継続的推進により、スポーツフィットネスがさらに促進され、結果としてプロテインバーやシリアルバーなどのスポーツ栄養製品に対する強い需要が後押しされる見込みです。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

南米および中東・アフリカ市場はニッチな領域であり成長ペースは緩やかですが、今後数年間で加速が見込まれます。こうした製品の入手可能性向上、流通チャネルの拡大、手頃な単価で事業を展開する複数地域ブランドの統合といった要因が、植物由来バーの全体的な売上増加をさらに促進すると予想されます。

主要企業は事業拡大に向け革新的な製品を投入

世界市場で活動する主要企業には、ケロッグ社、グリーンズ・ゴーン・ワイルド、ゼネラルミルズ社などが含まれる。各社は、他の大手企業との提携や合弁事業を通じて顧客基盤の拡大に注力しており、これにより収益拡大が期待される。さらに、必須栄養素を含む革新的で持続可能な製品導入への確固たる取り組みが、ビーガンバー市場の成長をさらに促進している。例えば、 2020年10月には、サンディエゴに拠点を置くスーパーフード企業Bhu Foodsが、冷蔵保存のオーガニックケトプロテインバー新製品ラインを全米市場で発売すると発表した。これらのプレミアム製品は、1,500以上のターゲット店舗と900以上のウォルマート店舗で全国的に販売される予定である。このような新製品の投入は、植物由来食品セグメントの成長をさらに加速させるだろう。

主要企業プロファイル一覧:

- ケロッグ社 (米国)

- グリーンズ・ゴーン・ワイルド社(米国)

- ゼネラルミルズ社(米国)

- 88エーカーズ (米国)

- LoveRaw (英国)

- GNC Holdings LLC (米国)

- Raw Bite (ドイツ)

- ライズ・バー (米国)

- MADE GOOD (米国)

- Vaxa Bar (米国)

業界の主な動向:

- 2022年4月: ドイツの主要な機能性食品プロバイダーであるSternLifeは、ジュネーブで開催されたVitafoods Europeで4種類のヴィーガンバーを発表しました。この新製品ラインは、動物由来成分やその他の人工成分を含まない持続可能な製品を求める消費者需要に応える形で拡大しています。

- 2022年3月:オーストラリア・プラント・プロテイン(APP)は、南オーストラリア州における動物由来成分不使用タンパク質製造能力の拡大プロジェクトに着手した。州内に新設される3つの生産施設では、肉代替品、バー、プロテインパウダー、動物由来成分不使用プロテインパウダーなどのヴィーガン製品を製造する予定である。

- 2021年7月:RXBARは、エンドウ豆とアーモンドプロテインをベースに、デーツ、ナッツ、オーツを配合した新たなビーガン対応・無卵栄養バーの発売を発表。新製品はクッキー生地を思わせるチョコレートチップ味とピーナッツバター味で、米国内のターゲットおよびクローガー店舗で販売中。

- 2021年7月:米国で人気のプロテインバーメーカー、ベアベルズ(Barebells)が、ヴィーガン向けプロテインバー「ソルティピーナッツ」と「ヘーゼルナッツヌガー」の2種類を米国市場で発売開始。両プロテインバーはクリーンラベル素材を使用し、顧客の健康とウェルネスを考慮して製造されている。

- 2021年1月:ホールトゥルースフーズは、インド市場向けに初の乳製品不使用・ホエイ不使用のヴィーガンエナジーバーを発売。ココアクランベリーファッジ、モカアーモンドファッジ、アーモンドチョコファッジ、フィグアプリコットオレンジ、ピーナッツチョコファッジの5種類を展開した。

レポートのカバー範囲

カスタマイズのご要望 広範な市場洞察を得るため。

本調査レポートは、市場に関する定量的・定性的インサイトを含みます。また、あらゆる市場セグメントの市場規模と成長率の詳細な分析を提供します。レポートで提示される主なインサイトには、関連市場の概観、競争環境、合併・買収などの最近の業界動向、主要国の規制状況、主要な業界トレンドなどが含まれます。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

ユニット |

価値(10億米ドル) |

|

成長率 |

2026年から2034年までのCAGR 10.26% |

|

セグメンテーション |

タイプごとに

|

|

流通チャネルによる

|

|

|

地理によって

|

よくある質問

フォーチュン・ビジネス・インサイトによると、2025年の世界市場規模は93億米ドルと評価されています。

予測期間(2026-2034年)において、市場は10.26%のCAGRで成長すると予測されています。

プロテインバーセグメントは、グローバル市場の主要なタイプになると予想されています。

フィットネスへの傾向が高まり、電子商取引プラットフォームの新たな使用により、市場の成長が促進されます。

Kelloggs Company、General Mills Inc.、およびGreens Gone Gone Wild、LLCは、グローバル市場のトッププレーヤーの一部です。

米国は、予測期間を通じて最高の市場シェアを保持すると予想されています。

ビーガンバーの味付け性の改善に直面した課題は、市場の成長を妨げます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 198

-

(有効期限 30th Jun 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート