バッテリー電解質市場規模、シェアおよび業界分析、バッテリータイプ別(リチウムイオン電解質、鉛酸電解質、フローバッテリー電解質など)、電解質形態別(液体電解質、ゲル、および固体電解質)、アプリケーション別(電気自動車(EV)、エネルギー貯蔵システム、家庭用電化製品、産業用および自動車用バッテリー、およびその他)、および地域予測、2026 ~ 2034 年

電池用電解液の市場規模と今後の見通し

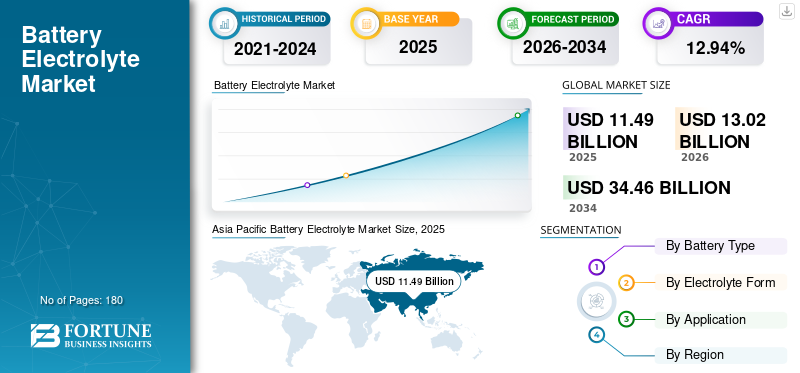

世界のバッテリー電解質市場規模は、2025年に114億9,000万米ドルと評価されています。市場は2026年までに130億2,000万米ドル、2034年までに344億6,000万米ドルに達すると予想されており、予測期間中に12.94%のCAGRを示します。アジア太平洋地域はバッテリー電解液市場を支配し、2025年には市場シェア42.38%を獲得しました。

バッテリー電解質は、カソード (正) 電極とアノード (負) 電極間の電荷を運ぶイオンの移動を促進するイオン伝導性媒体であり、通常は液体、ゲル、または固体です。電力デバイス、車両、または機器に電流が確実に流れるようにします。バッテリーエネルギー貯蔵システム。政府の排ガス規制と消費者の需要によってEV生産が急増しており、リチウムイオン電池用の高性能電解質が大量に必要となっている。

- 国際エネルギー機関によると、中国はバッテリーのサプライチェーンを支配しており、電池生産と主要材料のほとんどを管理している一方、鉱物の抽出と加工は依然として高度に集中しているという。不安定な価格は、バッテリー電解液の需要に応じて、さらなる投資と多様化の必要性を浮き彫りにしています

Tinci Materials は、誰もが認めるリーダーとして世界市場を支配しており、原材料の自社供給を含む垂直統合を通じて重要な競争力を維持しています (六フッ化リン酸リチウム)と LiFSI の主要な生産能力。市場能力と技術に大きく貢献している著名で影響力のあるプレーヤーには、Soulbrain (Samsung SDI で広く使用されている)、日本の大手企業である三菱化学グループと UBE Corporation が含まれます。

アジア太平洋地域は収益面で最大の市場シェアを保持しており、日本、韓国とともにこれらの国が生産と消費の両方のハブを形成しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

無料サンプルをダウンロード このレポートについて詳しく知るために。

バッテリー電解液市場の動向:

LFP およびコスト最適化された電解質配合物への移行が市場トレンドを形成している

バッテリー電解質市場は、リン酸鉄リチウム (LFP) の化学的性質とコストが最適化された配合への移行によってますます形成されています。自動車メーカーやエネルギー貯蔵開発企業が手頃な価格、安全性、サイクル寿命を優先する中、LFP ベースの電池が高ニッケル正極に取って代わり、電解質サプライヤーは塩、溶媒、添加剤を LFP の低電圧鉄ベース システム専用に調整するよう促されています。

同時に、メーカーは電解液レシピを合理化し、LiPF₆ などの高価なコンポーネントを削減し、添加剤パッケージを簡素化し、規模とプロセスの最適化を活用して、性能を犠牲にすることなく材料コストと生産コストを削減しています。 LFP 互換性とコスト最適化された電解質へのこの 2 つの傾向は、セルレベルのバッテリーの価格を引き下げ、EV やグリッドスケールのストレージでの展開を拡大するための重要な手段となりつつあります。

市場ダイナミクス

市場の推進力:

電気自動車生産の急速な成長が市場を牽引

電気自動車(EV)生産の増加は、バッテリー電解質市場の成長拡大の主な推進力です。世界的なEVの販売が急増するにつれて、リチウムイオン電池の需要も同時に増加し、電解質塩、溶媒、添加剤の需要が直接増加します。自動車メーカーはギガファクトリーを拡張し、LFP や NMC (ニッケル マンガン コバルト) などの化学薬品を多様化しており、性能、安全性、コストの目標を満たすためにカスタマイズされた電解質配合が必要です。この量主導型の増加により、電解質サプライヤーは大規模製造、原材料調達、配合革新への投資を余儀なくされ、EV関連セルの生産が今後10年間の電解質市場にとって最も重要な成長手段の1つとなる。

- 国際エネルギー機関によると、世界の電気自動車生産は急速に成長しており、2024年には2023年より約25%増の1,730万台に達します。国際エネルギー機関は、この傾向が続き、2025年には販売台数が2,000万台を超えると予想しています。中国は市場をリードし、世界のEVの70%以上を生産しており、2023年にはすでに世界で販売される自動車の5台に1台を占めています。

市場の制約:

市場の成長を抑制するリチウム塩と溶媒の価格変動の高さ

リチウム塩と溶剤の価格変動の高さが市場の大きな制約となっています。 LiPF₆の鋭いスイング、炭酸リチウムEC や DMC などの主要な有機溶媒は、原材料コストの不確実性を生み出し、電解質メーカーの利益を圧縮し、電池メーカーとの長期の価格契約を複雑にしています。また、こうした価格変動は、原材料の突然の高騰により収益が損なわれたり、崩壊したりする可能性があるため、生産能力の拡大や配合の研究開発への投資を妨げます。その結果、電解質メーカーはコストパススルーメカニズム、ヘッジ戦略、垂直統合のバランスをとる必要があり、その結果、リチウムイオン需要の急増に合わせて市場を拡大するペースが遅くなります。

市場機会:

全固体電池用電解質の商業化は有利な機会を生み出すと期待される

全固体電池電解質の商品化は、大きな市場機会をもたらします。自動車メーカーや電池メーカーがより高いエネルギー密度、より安全で長寿命のバッテリーを求める中、固体電解質、セラミック、硫化物、またはポリマーベースが従来の液体システムに代わる手段を提供します。この変化により、電解質サプライヤーは、新しい固体材料、製造プロセス、界面工学ソリューションを開発および拡張するための新たな収益源が開かれます。先行企業は、プレミアム EV や特殊エレクトロニクスなど、プレミアム価格の少量生産アプリケーションを獲得できます。同時に、長期的な大衆市場での採用により、電解質業界全体の構造とバリューチェーンが再定義される可能性があります。

市場の課題:

急速なテクノロジーの進化と不確実性が市場の成長に課題をもたらす可能性がある

急速なテクノロジーの進化と不確実性は、市場にとって大きな課題となっています。高ニッケル正極、LFP 優位性、ソリッドステート アーキテクチャへの移行など、セルの化学、形状、性能目標が頻繁に変化するため、電解質サプライヤーは配合、添加剤、製造プロセスを常に適応させる必要があります。

このペースの速いイノベーションにより、研究開発コストとリスクが増加します。業界が別の技術の道に集中すると、1 つの電解質プラットフォームへの投資が時代遅れになる可能性があるからです。同時に、不明確な規制、安全性、リサイクル基準により不確実性がさらに高まり、進化する電池技術のロードマップに合わせようとしている電解液メーカーにとって、長期計画と資本配分が困難になっています。

セグメンテーション分析

電池の種類別

さまざまな最終用途産業での高い需要により、リチウムイオン電解質が市場を独占

電池の種類に基づいて、市場はリチウムイオン電解液、鉛酸電解液、フローバッテリー電解質、その他。

2025 年には、電気自動車 (EV) 市場の急速な拡大、高性能バッテリー (航続距離の延長、より高速な充電) の必要性、グリッド規模のエネルギー貯蔵システム (ESS) の成長により、リチウムイオン電解質が 75.4% のシェアを獲得して市場を独占しました。安全性要件の高まり、固体/高電圧電解質の進歩、グリーンエネルギーに対する政府の支援政策により、市場の成長はさらに加速しています。

フローバッテリー電解質は、長期間のグリッドスケールの貯蔵とレドックスフローシステムの拡張性の需要に牽引されて大幅に高い成長率を記録しており、より広範な電解質の状況の中でますます重要なセグメントとして位置付けられています。

電解質の形態別

液体電解質は確立された製造により市場をリード

電解質の形態に基づいて、市場は次のように分類されます。液体電解質、ゲル、固体電解質。

2025 年には、液体電解質セグメントが収益シェア 86.3% で市場を支配し、EV、家庭用電化製品、定置型ストレージで使用される商用リチウムイオン電池の大部分を支えました。確立された製造インフラストラクチャ、パフォーマンスの習熟度、費用対効果が、継続的なリーダーシップを支えています。

固体電解質は、より安全でエネルギー密度の高い電池の推進と、電解質バリューチェーンにおけるシェアを徐々に拡大している固体および半固体アーキテクチャの商業化が推進され、16.18%という大幅なCAGRを示しています。

用途別

電気自動車(EV)セグメントが大規模生産により市場をリード

アプリケーションに基づいて、市場は次のように分類されます。電気自動車(EV)、エネルギー貯蔵システム、家庭用電化製品、産業用および自動車用バッテリーなど。

2025 年には、電気自動車 (EV) が 60.3% のシェアで市場を支配し、リチウムイオン電池需要の最大のシェアを占め、液体電解質の量の大部分を占めました。主な推進要因には、より高いエネルギー密度、より高速な充電、安全性の向上、固体電解質などの高度な配合物への移行の必要性が含まれます。

グリッドスケールの蓄電システムや住宅用蓄電システムを含むエネルギー蓄電システムは、再生可能エネルギーの統合、政策上のインセンティブ、電池コストの低下に支えられ、12.87%のCAGRを記録しています。このデュアルトラックの拡張により、EV が既存の推進力となる一方、ESS は将来の電解質需要と配合革新の主要な成長エンジンとして浮上します。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

電池電解液市場の地域別展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

アジア太平洋地域は、2025年に48億7000万ドル相当のバッテリー電解液市場で圧倒的なシェアを維持し、2026年にも55億9000万ドルでトップシェアを獲得した。中国、日本、韓国、インドなどの国々は、主要な電池生産拠点やEVプログラムを主催しており、これらが液体および新興の固体電解質の需要を直接高めています。エネルギー貯蔵の展開と継続的な投資の拡大バッテリーサプライチェーンのインフラストラクチャは、世界最大かつ急速に成長する電解質市場としてのこの地域の地位をさらに強化します。

Asia Pacific Battery Electrolyte Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

中国のバッテリー電解質市場

2025 年の中国市場は 28 億 8,000 万米ドルと評価され、世界収益の約 25.03% を占めます。中国市場は、国内でのEVの大規模な普及、世界をリードするリチウムイオン電池の生産、電化とクリーンエネルギーに対する政府の強力な支援によって牽引されています。ギガファクトリーの拡大、エネルギー貯蔵導入の増加、先進的な電解質配合物の継続的な研究開発により、世界最大かつ急成長する電解質市場としての中国の地位がさらに強化されています。

インドのバッテリー電解質市場

インド市場は世界最大規模の市場の一つになると予測されており、2025年の収益は約5億2000万米ドルに相当し、世界市場の約4.48%を占める。

日本の電池電解液市場

2025 年の日本市場は 5 億 6,000 万米ドルと評価され、世界収益の約 4.87% を占めます。

ヨーロッパ

欧州は今後数年間で11.20%の成長率を記録すると予測されており、これは全地域の中で3番目に高く、2025年には評価額21億8000万米ドルに達する。欧州市場は、急速なEV導入、ギガファクトリーの拡大、エネルギー貯蔵導入の増加による力強い成長が特徴である。厳しい環境規制と地域密着型の持続可能な電池サプライチェーンの推進が、先進的な電池の需要をさらに支えています。リチウム地域全体のイオンおよび新興の固体電解質配合物。

ドイツのバッテリー電解液市場

2025 年のドイツ市場は 5 億 9,000 万米ドルと評価されました。 2026 年までに 6 億 5,000 万米ドルに達すると予測されており、世界収益の約 4.85% に相当します。

北米

北米は 2025 年に 25 億 1,000 万米ドルと評価され、第 2 位の市場の地位を確保しました。北米の市場は、EVの導入、グリッド規模のエネルギー貯蔵、新しいギガファクトリーの推進により、政策的奨励策や国内の持続可能なバッテリーサプライチェーンの推進に支えられ、着実に成長しています。

米国のバッテリー電解液市場

北米の強い貢献と地域内での米国の優位性を踏まえ、米国市場は2025年に21億7000万米ドルと評価され、世界市場規模の約18.93%を占めた。この市場は、連邦政府の奨励金と、安全な現地化されたサプライチェーンへの注目の高まりに裏付けられた、EV の生産、エネルギー貯蔵設備の導入、国内のギガファクトリーへの投資によって支えられています。

ラテンアメリカ

ラテンアメリカは、予測期間中に緩やかな成長が見込まれると予想されます。ラテンアメリカ市場は、EV導入の増加とリチウムイオン導入の拡大により、2025年には7億3,000万米ドルと評価されました。家電、そして拡大するグリッドスケールのエネルギー貯蔵プロジェクト。ブラジルは、産業能力と政策インセンティブに支えられて地域の需要をリードしており、その一方で地域全体は豊富なリチウム資源と地元の電池材料サプライチェーンへの投資増加の恩恵を受けています。

ブラジルのバッテリー電解液市場

ブラジルの市場は 2025 年に 3 億 5,000 万米ドルと評価され、世界市場に占める割合はごくわずかです。

中東とアフリカ

中東およびアフリカ地域は、予測期間中に大幅な成長が見込まれると予想されます。中東およびアフリカ市場は、2025 年に評価額 12 億 1,000 万米ドルに達します。サウジアラビア、UAE、南アフリカ、エジプトなどの国々が、政府の取り組みに支えられ、地域の需要を牽引しています。再生可能エネルギープログラム、および新しいリチウム探査および電池製造プロジェクトにより、地元の電解質供給エコシステムが徐々に強化されています。

GCCバッテリー電解質市場

GCC 市場は 2025 年に 5 億 9,000 万米ドルと評価され、世界市場の約 2.00% を占めます。

競争環境

主要な業界プレーヤー:

ベンダーはパートナーシップ、事業拡大、技術進歩を通じて積極的に市場シェアを拡大しています

世界の電池電解質市場は細分化されており、電池業界には Tinci Materials、CAPCHEM、Soulbrain、三菱化学グループ、セントラル硝子、UBE Corporation などの著名なプレーヤーが存在します。たとえば、2025年12月、ネオジェン・アイオニクスと日本のモリタはインド・日本合弁会社ネオジェン・モリタ・ニュー・マテリアルズを設立し、インドで固体LiPF₆電池塩を生産し、中国からのサプライチェーンを多様化し、現地での高品質電解質塩製造を通じてアトマニルバーラトを支援した。

プロファイルされている主要なバッテリー電解質企業のリスト:

- ティンシマテリアルズ(中国)

- CAPCHEM (深センカプケムテクノロジー) (中国)

- ソウルブレイン(韓国)

- 三菱化学グループ(日本)

- セントラル硝子(日本)

- 宇部興産株式会社(日本)

- BASF(ドイツ)

- LG化学(韓国)

- 東和電解質(韓国)

- 森田化学工業(日本)

- 浙江永台科技(中国)

- シャンシャンテクノロジー(中国)

- ターグレイ (カナダ)

主要な業界の発展:

- 2026年1月: 出光興産は、全固体用固体電解質を生産するため、千葉県に大規模パイロットプラントの開発を発表したリチウムイオン電池、2027年から2028年までにそのような電池を搭載したEVを発売するというトヨタの計画を支持し、商業規模の全固体電池の導入を推進します。

- 2026 年 1 月:ProLogiumはデルタ航空と次世代バッテリーエネルギー管理システムを共同開発する覚書を締結し、ProLogiumの全固体電池技術とデルタ航空の電力および熱管理の専門知識を組み合わせて、エネルギーおよびスマートモビリティアプリケーション向けのより安全で高効率のシステムを実現しました。

- 2025 年 11 月:旭化成は、アセトニトリルベースの高イオン伝導性電解質を新しい超高出力 LFP セル用に EAS バッテリーにライセンス供与し、要求の厳しいモビリティおよび産業用途向けに、高出力、改善された低温性能、延長されたサイクル寿命、および高電圧での動作を可能にしました。

- 2025 年 11 月:LG エネルギー ソリューションは、米国の新興企業 South 8 Technologies と提携して、液化ガス電解質を使用した宇宙定格リチウムイオン電池を共同開発し、極限環境の航空宇宙ミッション向けにマイナス 60 °C までの動作を可能にします。KULR テクノロジーと NASA もこのプログラムに参加しています。

- 2025年10月: Samsung SDI、BMW、Solid Power は全固体電池セルの共同検証に協力し、Samsung SDI は Solid Power の固体電解質を使用した ASSB セルを供給し、BMW は次世代 EV 評価車用のモジュールとパックを開発しました。

レポートの範囲

世界のバッテリー電解質市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと液体窒素業界の動向に関する詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場レポートには、市場シェアや主要企業のプロフィールなど、詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 12.94% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

電池の種類、電解液の形態、用途、地域別 |

|

による電池のタイプ |

・リチウムイオン電解質 ・鉛酸電解質 · フローバッテリー電解液 ・その他 |

|

による電解質の形態 |

· 液体電解質 ・ジェル ・固体電解質 |

|

用途別 |

・電気自動車(EV) · エネルギー貯蔵システム · 家庭用電化製品 · 産業用および自動車用バッテリー ・その他 |

|

地域別 |

· 北米 (電池の種類別、電解質の形態別、用途および国別) o 米国 (申請) o カナダ (申請) · ヨーロッパ (電池の種類別、電解質の形態別、用途および国別) o イギリス (申請) o ドイツ (申請) o フランス (申請) o イタリア (アプリケーション) o スペイン (アプリケーション) o ヨーロッパのその他の地域 (アプリケーション) · アジア太平洋 (電池の種類別、電解質の形態別、用途および国別) o 中国 (アプリケーション) o インド (アプリケーション) o 日本 (申請) o 韓国(申請) o アジア太平洋地域のその他の地域 (アプリケーション) · ラテンアメリカ (電池の種類別、電解質の形態別、用途および国別) o ブラジル (アプリケーション) o メキシコ (アプリケーション) o ラテンアメリカのその他の地域 (アプリケーション) · 中東およびアフリカ (電池の種類別、電解質の形態別、用途および国別) o GCC (アプリケーション) o 南アフリカ (アプリケーション) o 中東およびアフリカのその他の地域 (アプリケーション) |

よくある質問

Fortune Business Insights によると、世界の市場価値は 2025 年に 114 億 9,000 万米ドルで、2034 年までに 344 億 6,000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 48 億 7,000 万米ドルでした。

市場は、2026年から2034年の予測期間中に12.94%のCAGRを示すと予想されます。

用途別では電気自動車(EV)部門が市場をリードした。

電気自動車生産の急速な成長が市場を牽引しています。

Tinci Materials、CAPCHEM、Soulbrain、三菱化学グループ、セントラル硝子、UBE Corporation は、市場の著名なプレーヤーの一部です。

2025 年にはアジア太平洋地域が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート