ISOコンテナ市場規模、シェア及び業界分析:輸送モード別(道路、鉄道、海上)、 容量別(20,000リットル未満、20,000~35,000リットル、35,000リットル以上)、コンテナタイプ別(マルチコンパートメントタンク、ライニングタンク、リーファータンク、極低温・ガスタンク、スワップボディタンク)、 最終用途産業別(化学品、石油化学製品、食品・飲料、医薬品、産業ガス、その他)、および地域別予測、2026年~2034年

ISOコンテナマーケットサイズ

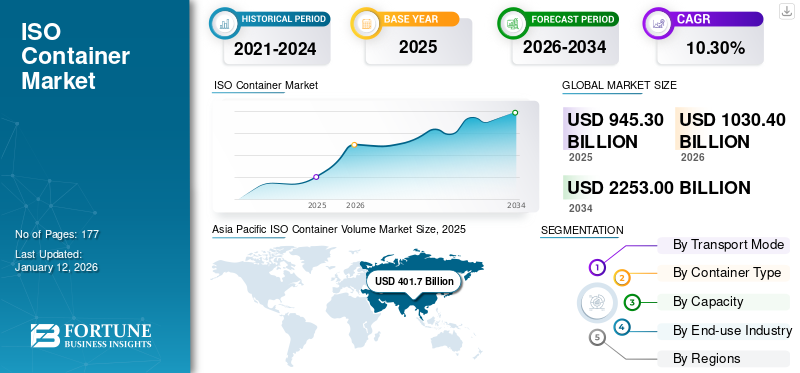

世界のISOコンテナ市場規模は2025年に9,453億米ドルと評価され、2026年の1兆304億米ドルから2034年までに2兆2,530億米ドルへ成長し、予測期間中に年平均成長率(CAGR)10.30%を示すと予測されている。アジア太平洋地域は2025年に42.50%のシェアで世界市場を支配した。米国におけるISOコンテナ市場は、石油・ガス輸出需要の増加が市場成長に寄与する見込みから、2032年までに推定312.15千ユニットに達する大幅な成長が見込まれている。

ISOコンテナ(インターモーダルコンテナとも呼ばれる)は、船舶、鉄道、トラックなど様々な輸送手段で貨物を輸送するために使用される標準化された鋼製ボックスである。トラックなど様々な輸送手段で貨物を輸送するために使用される標準化された鋼製ボックスです。これらのコンテナは国際標準化機構(ISO)が定めた仕様に準拠しており、サイズ、設計、取り扱い方法の統一性を確保しています。標準化により、貨物を積み下ろしし直す必要なく、異なる輸送モード間でのスムーズな移送が可能となります。通常、波形鋼板で製造されており、輸送時の過酷な条件に耐える耐久性と強度を備えています。コンテナのコーナー部は積み重ねや吊り上げを容易にするため補強されています。

標準的なドライコンテナが最も一般的ですが、特殊用途向けのバリエーションも存在します。温度管理が必要な貨物用の冷蔵コンテナ(リーファー)、液体・ガス用のタンクコンテナ、大型貨物用のフラットラック、上からの積載を容易にするオープントップコンテナなどが代表例です。これらのコンテナはインターモーダル輸送にも適しており、貨物の積み替えなしで異なる輸送手段間を容易に移動できます。この相互運用性は効率性を高め、貨物取扱コストを削減します。

COVID-19パンデミック期間中、中国の輸出は輸入を大幅に上回りました。2020年3月から5月にかけて輸入が5.8%減少した一方で、輸出は1.3%増加したためです。UNCTAD(国連貿易開発会議)は、前例のないコンテナ不足が貿易回復を阻害する要因となっていることを明らかにしました。予想外にも、パンデミック期間中もコンテナ輸送需要は増加し、初期の減速から迅速な回復の可能性をもたらした。しかしパンデミック後、製造業者は事業運営モデルを再構築した。将来のこうした重大な状況に対処するため、より混乱に強いモデルを構築したのである。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のISOコンテナ市場インサイト

日本では、国際物流や貿易の拡大に伴い、ISOコンテナの需要が安定的に増加しています。貨物の安全性・効率性・輸送コストの最適化を実現するため、耐久性や規格適合性に優れたコンテナの導入が求められています。世界的な物流インフラの進化を背景に、日本市場でも、最新技術や高品質な素材を活用したISOコンテナの採用は、輸送効率向上やサプライチェーン強化に向けた大きな機会を生み出しています。

ISOコンテナ市場の動向

ISOコンテナにおけるデジタル化とIoT統合が市場成長を牽引

デジタル技術とモノのインターネット(IoT)ソリューションの統合は、市場を変革し続けています。位置、温度、湿度、その他のパラメータを追跡するためのセンサーを備えたスマートコンテナが普及しつつあります。このデータ駆動型アプローチは、サプライチェーンの可視性を高め、貨物の安全性を向上させ、予知保全を可能にし、最終的には効率性を高め、コスト削減につながります。

さらに、自動化、ロボティクス、人工知能などの技術の進歩も市場に影響を与える見込みです。自動化コンテナターミナル、自律走行トラック、コンテナ検査用ドローンなどは、技術がコンテナの取り扱いと輸送プロセスを変革している一例に過ぎません。これらの革新は、コンテナ業界における効率性の向上、人件費の削減、安全性の強化につながる可能性を秘めており、ISOコンテナ市場の成長に寄与しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ISOコンテナ市場の成長要因

コンテナ化の推進と貿易活動の増加が市場成長を加速

国際貿易の拡大はISOコンテナ市場の主要な推進力です。世界貿易量が増加するにつれ、国境を越えて貨物を輸送するためのコンテナ需要も相応に高まっています。経済成長、人口増加、自由貿易協定の普及といった要因が世界貿易の拡大に寄与しています。

さらに、 従来のバラ積み貨物取扱からコンテナ化への移行は、ISOコンテナ市場シェアの重要な推進力である。コンテナ化は、効率性の向上、輸送コストの削減、貨物損傷の減少、港湾での迅速な積み替え時間など、数多くの利点を提供する。その結果、産業や物流事業者は、貨物の輸送にコンテナ輸送をますます好むようになっている。

抑制要因

燃料価格の変動性とインフラ制約が市場成長を阻害する

燃料価格、特にトラックや船舶で使用されるディーゼル燃料の変動は、海運会社や物流事業者の輸送コストと収益性に影響を及ぼす可能性があります。燃料価格の高騰は運営費を増加させる一方、低価格時は他の輸送手段よりもコンテナ輸送を選択するインセンティブとなります。しかし燃料価格の急騰は利益率を圧迫し、コンテナ運賃の調整を招く恐れがあります。

さらに、港湾、鉄道、インターモーダルターミナルを含む不十分な輸送インフラは、ISOコンテナ市場の成長を制約する可能性があります。港湾でのボトルネック、輸送ネットワークの混雑、インフラ更新への投資不足は、コンテナ輸送業務の容量と効率を制限し、市場拡大を妨げる恐れがあります。

ISOコンテナ市場のセグメント分析

輸送モード別分析

コスト効率の高い輸送により海上セグメントが支配的

輸送モードに基づき、市場は鉄道、海上、道路に分類される。

海上輸送モードは、特に国際貿易におけるISOコンテナの長距離輸送で採用されているため、市場を支配している。大型コンテナ船は世界中の港間でコンテナを輸送し、グローバルサプライチェーンを支えている。海上輸送は長距離輸送においてコスト効率に優れ、大量の貨物を収容できる。

道路輸送セグメントは、ISOコンテナのファーストマイル・ラストマイル配送や、港湾・倉庫・流通センター・最終目的地間のコンテナ輸送において重要な役割を担うため、CAGR(年平均成長率)ベースで市場を牽引すると予測される。シャーシ装備のトラックは短~中距離でコンテナを輸送し、遠隔地への柔軟性とアクセス性を提供する。道路輸送は戸口配送能力を提供し、ジャストインタイム配送を可能にします。ただし、渋滞、道路インフラの制約、環境問題などの課題に直面しています。

鉄道輸送セグメントは、港湾と内陸の流通センターや産業拠点をつなぐコンテナの内陸輸送に広く利用されるため、予測期間中に大幅な成長が見込まれます。鉄道輸送は、道路輸送と比較して高容量、信頼性、炭素排出量の削減などの利点を提供します。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

容量別分析

業界固有の要件により、20,000~35,000リットルが市場で主導的地位を占める

容量に基づき、市場は20,000リットル未満、20,000~35,000リットル、35,000リットル超に区分される。

20,000~35,000リットル容量のISOコンテナは、今後数年間で主要な市場シェアを占め、大幅なCAGR(年平均成長率)を示すと予測される。このセグメントの成長は、食品、工業用化学薬品、農産物など、幅広い生鮮品および非生鮮品の輸送に汎用性が高く広く利用されていることに起因する。

35,000リットル超のセグメントは、石油・ガス、化学製造、食品加工など大量輸送が必要な産業での主要用途により、予測期間中に大幅な成長を示すと予測される。

コンテナタイプ別分析

貨物取扱の柔軟性からマルチコンパートメントタンクが市場をリード

コンテナタイプ別では、ライニングタンク、リーファータンク、極低温・ガスタンク、スワップボディタンク、マルチコンパートメントタンクに分類される。

マルチコンパートメントタンクセグメントは、単一コンテナ内に複数の区画を備え、異なる種類の液体や気体を同時に輸送できるため、市場シェアとCAGRにおいて市場をリードしています。これらのコンテナは、貨物の分離が必要な様々な化学薬品、油、危険物の輸送に一般的に使用されています。

極低温・ガスタンクコンテナは、極低温での液化ガス輸送に特化して設計されているため、堅調な成長が見込まれています。これらはLNG(液化天然ガス)、LPG(液化石油ガス)、窒素、酸素、水素などのガス輸送に使用されます。

最終用途産業別分析

石油化学産業が主導:輸送コスト効率と効率性の高さ

最終用途産業に基づき、市場は工業用ガス、石油化学、食品・飲料、化学品、医薬品、および塗料を含むその他に区分される。

石油化学産業は最大の市場シェアで市場を支配しており、予測期間中に最高のCAGRを示す見込みである。このセグメントの発展は、石油および天然ガス処理から得られる石油化学製品の輸送に広く使用されているISOコンテナによるものです。コンテナで輸送される石油化学製品には、液化石油ガス(LPG)、エチレン、プロピレン、ブタジエン、ベンゼン、その他の炭化水素が含まれます。

食品・飲料業界では、これらのコンテナが食品・飲料の生産、加工、包装、流通に活用されることから、今後数年間で大幅な成長が見込まれています。対象製品は農業・食品加工から、清涼飲料、アルコール飲料、乳製品などの包装商品・飲料まで多岐にわたります。

さらに、医薬品、産業ガス、塗料などの他産業も、予測期間中に著しい成長を示すと予想されています。

地域別インサイト

本市場レポートの対象範囲は、北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカの5大地域で構成されています。

Asia Pacific ISO Container Volume Market Size, 2025

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、製造拠点および世界貿易の中心地としての役割から、ISOコンテナ市場において最大かつ最も急速に成長している市場です。中国(上海、深セン、寧波-舟山など)、シンガポール、韓国の港湾は主要なコンテナハブとなっています。同地域の急速な工業化と都市化が、輸出入双方のコンテナ需要を牽引している。世界最大のコンテナ生産国である中国は、世界生産量の80%以上を占める。近年、インドが中国貿易業者への依存度を低減するため自国でのコンテナ製造を開始したことで、中国の世界市場における生産量は減少傾向にある。現在、両国発の貨物に対する高税率と運賃上昇により、インドは輸入コンテナの実質コストの最大40%を負担している。

中国は予測期間中に緩やかな成長を示すと予測されている。加えて、中国は世界中の輸送用コンテナの主要な製造拠点にもなっている。大手企業は、低廉な労働力と原材料価格の恩恵を受けるため、中国に生産施設を設立している。同国は港湾と輸送能力の拡大に向けた投資も増やしている。中国の支援政策と好環境、そして成長する産業能力が相まって、世界市場の成長を可能にしている。これは世界規模での輸送用コンテナ需要を喚起するだろう。さらに、中国の「一帯一路」を含む様々な取り組みが、地域の港湾輸送の現状改善を目指しており、市場の成長を促進する見込みである。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

欧州では海上貿易活動の増加により大幅な成長が見込まれる。さらに、主要プレイヤーが同地域に存在することで、今後数年間における国際標準化機構(ISO)規格コンテナ市場の成長がさらに加速するだろう。

北米も、倉庫や物流センターの急速な建設により、市場で主要なシェアを占めると予想される。化学品、 石油化学製品、医薬品分野の成長が収益拡大の主要因となる。北米における有力メーカーの強力な存在感も市場成長を後押ししている。

中東・アフリカ地域では今後数年間で著しい成長が見込まれる。同地域の成長は、活況を呈する輸送・物流セクターと海陸貿易活動の増加に起因する。さらに、利便性と手頃な価格への需要の高まりが、複数セクターにおける製品の驚異的な普及につながっています。この地域は石油依存型経済国が多いため、ISOタンカーは主に石油・ガスの輸出入に使用されています。UAEとサウジアラビアが、この地域における主要な商品消費国です。

ラテンアメリカは、世界のコンテナ貿易地図上では依然として新興地域と見なされている。それにもかかわらず、この10年間で同地域の貿易量は大幅に増加し、各国は経済の発展と維持のためにコンテナ輸送に大きく依存している。ラテンアメリカには太平洋と大西洋を結ぶパナマ運河も存在する。さらに、デジタル化と継続的なグローバル化に伴い、ラテンアメリカ諸国はこれまで以上に世界経済の一員となることを目指している。

主要業界プレイヤー

需給ギャップ解消に向けた多様な事業戦略の採用

ISOコンテナ市場は、グローバルレベルで活動する複数のプレイヤーが存在し、また特定の地域では国内プレイヤーが相当な市場シェアを占める、競争の激しい市場と認識されています。ストルト・タンク・コンテナーズ、ニューポート、インターモーダル・タンク・トランスポート・ホイヤー・グループなどが、世界市場における主要プレイヤーであり、かなりの市場シェアを占めています。これらの主要プレイヤーは、多くの国々に拡大したコンテナ運営事業も所有しています。

主要ISOコンテナ企業一覧:

- インターモーダル・タンク・トランスポート (米国)

- Bertschi AG (スイス)

- Bulkhaul Limited (英国)

- Royal Den Hartogh Logistics (オランダ)

- HOYER GmbH (台湾)

- Interflow TCS Ltd. (英国)

- New Port Tank (オランダ)

- Sinochain Logistics Co., Ltd. (中国)

- ストルト・ニールセン・リミテッド (英国)

- VTG タンカタイナー GmbH (ドイツ)

業界の主な動向:

- 2024年3月: 欧州有数の食品・液体輸送企業であるH&S Groupの買収により、Royal Den Hartogh Logisticsは化学品、ガス、食品の世界的な輸送サービスを含む製品ラインを拡大。

- 2023年10月:アルドリース・ベルチ・ロジスティック・サービスは、サウジアラビアの自社ターミナルに世界初の温度管理コンテナ保管施設を導入。砂漠の酷暑にも耐えるこの施設は、製品の保護と冷却を求める顧客に独自のソリューションを提供する。

- 2023年12月: ストルトタンカーズは、化学タンカーの船体に最先端の耐久性コーティングを世界で初めて採用した海運会社です。

- 2022年12月: バリューパーク・テルヌーゼンにおいて、ベルチ社は複合輸送・保管施設の規模を22,000平方フィート拡大しました。

- 2022年3月:サットンズ・グループはISOコンテナへの投資を発表。国際タンカー船隊の強化に向け、24,000リットルISOタンク100基を導入しました。

レポートのカバー範囲

本グローバル市場調査レポートは、市場の詳細な分析を提供し、主要企業、製品/サービスの種類、製品の主要用途などの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

単位 |

値(千単位) |

|

セグメンテーション |

輸送モード別

|

|

容量別

|

|

|

コンテナタイプ別

|

|

|

最終用途産業別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の市場規模は9,453億ドルであった。

予測期間(2026年~2034年)において、市場は年平均成長率(CAGR)10.30%で成長する見込みである。

マルチコンパートメントタンクは、採用が増加しているため、市場をリードすると予想されています。

アジア太平洋地域の市場規模は2026年に4,017億ドルに達した。

市場の成長に貢献するために、石油とガスの輸出の需要の増加。

インターモーダルタンクトランスポート、Bertschi AG、Bulkhaul Limited、Royal Den Hartogh Logistics、Hoyer GmbH、Interflow TCS Ltd.、New Port Tank、Sinochain Logistics Co.、Ltd.、Stolt-Nielsen Limited、VTG Tanktainer Gmbhはトップ企業です。

中国は2026年に市場を支配し、輸送用コンテナの主要な製造拠点です。

マルチコンパートメントタンクは、予測期間中に最高のCAGRで市場をリードすると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2025

- 2021-2024

- 177

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート