スターリングエンジン市場規模、シェアおよび業界分析、タイプ別(アルファ、ベータ、ガンマ)、用途別(冷暖房、太陽光発電、その他)、エンドユーザー別(住宅、商業、公共事業、その他)、地域予測、2026–2034

主要市場インサイト

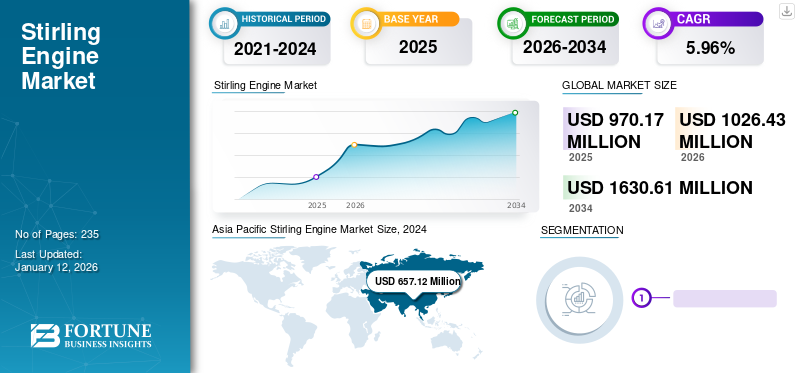

世界のスターリングエンジン市場規模は2025年に9億7017万米ドルと評価され、2026年の10億2643万米ドルから2034年には16億3061万米ドルへ成長し、予測期間中にCAGR 5.96%を示すと予測されています。アジア太平洋地域は2025年に71.63%のシェアで世界市場を支配しました。

気候変動への懸念の高まりとクリーンエネルギー源への移行の必要性から、再生可能エネルギー技術への関心が高まっています。スターリングエンジンは、太陽エネルギー、バイオマス、廃熱など様々な熱源で駆動できるため、再生可能資源エネルギー分野で魅力的です。これらのエンジンは、他のタイプのエンジンと比較して高い効率性で知られており、特に熱電併給(CHP)システムなどの特定の用途において優れています。この効率性により、長期的にコスト削減が可能となり、産業用および商業用環境での導入を促進しています。

スターリングエンジンの市場シェア拡大は、エネルギー効率、環境メリット、信頼性、多様な応用可能性、技術進歩、政府支援によって推進されています。クリーンエネルギーソリューションへの需要が拡大し続ける中、スターリングエンジンはより持続可能なエネルギー未来への移行において重要な役割を果たすと期待されています。

COVID-19パンデミック下では、ロックダウン、移動制限、製造施設の閉鎖によりサプライチェーンに混乱が生じました。部品や完成品の生産・納期の遅延が予想されました。さらに、COVID-19パンデミック下の経済的不確実性は、再生可能エネルギーを含む複数の産業の減速を招きました。加えて、これらのエンジンを用いた発電プロジェクト、特に計画・開発段階にあるものは、遅延または中断されました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のスターリングエンジン市場インサイト

日本では、再生可能エネルギーの活用拡大や省エネ技術の高度化を背景に、スターリングエンジンへの関心が高まっています。静音性や高効率性、多様な熱源に対応できる特性が注目され、分散型発電、産業用熱回収、研究用途など幅広い分野で導入が進められています。世界的にクリーンエネルギー技術が求められる中、日本の産業界にとっては、環境負荷低減と高い運用効率を両立する先端的なエネルギーソリューションを採用する重要な機会となっています。

スターリングエンジン市場の動向

再生可能エネルギー用途の拡大が市場成長を牽引

スターリングエンジンは太陽エネルギーを効率的に電力に変換できる。太陽熱を集めてエンジンを駆動する集光型太陽熱発電(CSP)システムにおいて重要な役割を果たす。特に日照量の豊富な地域で太陽光エネルギー需要が高まる中、CSPプラントにおける本エンジンの採用拡大が市場成長を牽引すると予想される。

本エンジンは木材ペレット、農業残渣、バイオガスなどのバイオマス由来燃料も使用可能です。分散型アプリケーションやバイオエネルギープラントを中心に、再生可能エネルギー発電へのバイオマス利用が注目される中、バイオマス発電向けエンジンの需要は増加する見込みです。さらに、これらのエンジンは工業プロセス、排ガス、その他の源から発生する低温度廃熱を効果的に活用できます。産業分野では、廃熱を回収・利用することでエネルギー効率を向上させ、排出量を削減する方法を模索する動きが活発化しています。これらのエンジンは、廃熱を利用可能な電力に変換する実用的な解決策を提供し、様々な産業分野での採用を促進しています。

継続的な技術革新が製品の性能、効率、信頼性を向上させている

材料科学の革新により、これらのエンジンで遭遇する高温・高圧に耐えられる高性能材料が開発されました。先進合金、セラミックス、コーティング技術がエンジン部品の耐久性、熱伝導性、耐食性向上に活用され、寿命延長とメンテナンス要件の低減を実現しています。精密加工、積層造形(3Dプリンティング)や先進鋳造法などの製造技術の進歩により、厳しい公差と高い信頼性を備えた複雑なスターリングエンジン部品の生産が可能となっている。これらの技術により、部品形状の最適化や先進機能の統合が可能となり、エンジン性能と効率の向上が図られている。

リアルタイム監視、予測分析、適応制御アルゴリズムを含む先進制御システムの実装により、スターリングエンジンの運転をより精密に制御することが可能となります。これらのシステムは、変化する条件に応じて圧力、温度、ストローク長などの運転パラメータを動的に調整することでエンジン性能を最適化し、効率性と信頼性を最大化します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

スターリングエンジン市場の成長要因

熱電併給(CHP)用途における製品利用の拡大が市場成長を牽引

スターリングエンジンは、工業プロセスやその他の源からの廃熱利用に優れています。CHP(熱電併給)用途では、発電時に発生する廃熱を回収し暖房目的に活用できるため、総合的なエネルギー効率向上とエネルギー浪費の削減に貢献します。CHP用途におけるこれらのエンジンの使用は、電力網からの独立性を実現する機会を提供します。遠隔地の産業施設やエネルギー耐性の強化を求める施設は、信頼性の高い現地発電と熱生産の恩恵を受けられます。

さらに、これらのエンジンの適応性により、産業、住宅、商業用途を含む幅広い分野での利用が可能である。これらのエンジンを基盤としたCHPシステムは、多様なエンドユーザーの特定のエネルギー需要に合わせてカスタマイズできる。これらのシステムは、電力と熱供給の別々のシステムを必要としないため、コスト削減につながる。電気と熱の両方を効率的に生成する能力を備えたエンジンは、エネルギー使用の最適化を目指す産業や商業ビルにとって費用対効果の高いソリューションを提供する。

軍事・防衛分野における製品利用の拡大が市場成長の機会を創出

スターリングエンジンは信頼性が高く、最小限のメンテナンスで長期間稼働できることで知られています。この特性は、特に遠隔地や過酷な環境において耐久性と長寿命が重要な軍事用途に適しています。液体燃料や代替エネルギー源を含む様々な燃料で稼働可能なため、軍は燃料供給状況の変化に対応でき、作戦の柔軟性が向上します。

これらのエンジンは、他の発電技術と比較して発熱量が少ない特徴があります。これは、熱画像装置による検知回避のために熱シグネチャの最小化が不可欠な軍事・防衛用途において有利です。これらのエンジンは、無人航空機(UAV)、 無人地上車両(UGV)、その他の自律システムへの動力源として最適です。その効率性と低騒音特性は、ステルス性と持続性を要する任務に適しています。さらに、通信機器、監視システム、その他の電子機器への電力供給を、作戦上の安全性を損なうことなく行うことで、よりエネルギー効率の高い野外作戦に貢献できます。

軍事・防衛分野における本製品の採用は、特定の課題を解決しつつ作戦能力を強化する先進技術への業界の注目と合致しています。このエンジン技術の進歩が続くにつれ、軍事用途での使用が市場の成長にさらに寄与することが期待される。

抑制要因

既存技術との競争が市場成長を抑制する可能性

ガソリンエンジンやディーゼルエンジンなどの内燃機関は、長年にわたり様々な用途で主流を占めてきました。これらのエンジンは確立された技術であり、広く理解され、製造・流通・サービスのための強固なインフラが整備されています。この優位性は、スターリングエンジンなどの新興技術にとって厳しい環境を生み出しています。さらに、ガスタービンは発電、航空、産業用途で広く使用されている。高い出力密度、効率性、負荷変動への迅速な応答性により、多くの用途に適している。応答速度が遅いこれらのエンジンは、負荷の急激な変化が重要な分野での競争が困難となる可能性がある。

内燃機関向け燃料補給ステーションや、既存電力網へのガスタービン統合といった既存インフラが、これらの技術の普及を支えている。製品への切り替えにはインフラの大幅な改修が必要となり、これが導入障壁となり得る。

確立された技術は、大量生産と普及により規模の経済を享受することが多い。これによりコスト効率が生まれ、新興技術は当初これを達成するのに苦労する可能性がある。これらのエンジンに関連する高コストは、特定の市場において競争力を低下させる要因となり得る。

スターリングエンジン市場セグメント分析

タイプ別分析

アルファエンジンの費用対効果がセグメント成長を促進

タイプ別では、市場はアルファ、ベータ、ガンマに区分される。

アルファセグメントが市場を支配している。アルファエンジンは別々のシリンダー内に2つのピストン(高温用と低温用)を備える。高温シリンダーは高温熱交換器内に、低温シリンダーは低温熱交換器内に配置される。

アルファエンジンは、ベータやガンマエンジンなどの他の構成と比較して製造が比較的容易である。設計上、部品点数が少なく製造工程も複雑でないため、生産コストが低減される。このコスト優位性により、特に費用対効果が主要な考慮事項となる市場において、幅広い用途で経済的に実用可能なエンジンとなっています。

ベータセグメントはスターリングエンジン市場で第2位のシェアを占めています。ベータエンジンは通常、他のタイプのエンジンと比較して高い効率を提供します。この効率は、熱損失を最小限に抑え、熱力学サイクルをより良く制御できる閉ループ設計によるものです。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別分析

スターリングエンジンを活用した冷暖房用途の強化がセグメント成長を牽引

用途別では、市場は冷暖房、太陽光発電、その他に区分される。

暖房・冷房セグメントは市場で支配的なセグメントである。太陽熱エネルギーやバイオマスなどの再生可能エネルギーを含む様々な熱源がスターリングエンジンの動力源となり得る。太陽熱応用では、これらのエンジンは集光型太陽エネルギーを電力に変換すると同時に、温水供給や空間暖房を提供できる。同様に、バイオマスエネルギーシステムでは、バイオマスの燃焼から発生する熱を利用して発電し、暖房または冷房を提供することが可能である。これらのエンジンと再生可能エネルギー源の統合は、持続可能なエネルギー生産を促進し、冷暖房アプリケーションの実用性を高めます。

エンドユーザー別分析

住宅セグメント拡大を後押しする製品提供型セントラルヒーティング

エンドユーザーに基づき、市場は住宅、商業、公益事業、その他に区分される。

住宅セグメントはシェア面で市場を支配している。多くの家庭でスターリングエンジンがボイラーの役割を果たしている。この装置は住宅内の従来型ボイラーに取って代わる。さらに、セントラルヒーティング、給湯、電力供給を提供する革新的なシステムである。

商業セグメントは市場で2番目に大きなセグメントです。オフィスビル、ホテル、病院、大学などの商業施設は、電力と冷暖房の両方において高いエネルギー需要を持つことがよくあります。これらの製品は、廃熱を空間暖房、給湯、空調に活用しながら効率的に発電できるため、商業施設におけるCHPシステムに最適です。

地域別分析

世界のスターリングエンジン市場は、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカの5大地域で分析されています。

Asia Pacific Stirling Engine Market Size, 2024 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は急速な工業化と都市化が進み、製造、自動車、電子機器、建設など様々な産業におけるエネルギー需要を牽引しているため、市場を支配しています。これらの製品は、発電、廃熱回収、プロセス加熱などの産業用途でますます使用されており、同地域の優位性に貢献しています。大規模かつ急速に増加する人口を抱えるアジア太平洋諸国では、電力およびエネルギーサービスへの需要が高まっています。これらのエンジンは、特に送電網インフラが限られている地域や電力供給が不安定な地域において、発電のための汎用的かつ効率的なソリューションを提供します。その結果、オフグリッド、遠隔地、分散型発電アプリケーションにおけるこれらのエンジンの採用が同地域で増加しています。

欧州は市場で第二の支配的地域です。この地域は技術革新とエンジニアリングの専門知識において強い伝統を有している。多くの欧州諸国は、発電、暖房、冷房など様々な用途におけるクリーンエネルギー技術(本製品を含む)の開発と採用の最前線に立ってきた。欧州各国政府は政策、インセンティブ、補助金を通じて再生可能エネルギーとクリーン技術の積極的な推進を行ってきた。こうした支援策は本製品の開発と導入に有利な環境を創出し、地域の市場成長を牽引している。

北米をはじめとする世界の各国政府は、スターリングエンジンの可能性を認識しつつある。これにより、スターリングエンジンのさらなる改良と普及に向けた研究開発資金が増加しています。過去には技術的制約からスターリングエンジンの商業的実現性は妨げられていました。しかし、材料科学と工学の最近の進歩によりこれらの制約が解消され、スターリングエンジンの効率性と信頼性が向上し、新たな応用分野への扉が開かれています。

スターリングエンジン市場の主要企業一覧

サンパワー社(AMETEK)は、幅広い製品ポートフォリオと強力なブランド価値により、大きなシェアを占めています

サンパワー社(AMETEK)はスターリングエンジン技術における世界的なリーダーであり、幅広い製品ポートフォリオと強力なブランド価値により大きな市場シェアを保持しています。さらに同社は、製品普及拡大のため、様々な現地パートナーとの提携を通じた販売・流通・マーケティングチャネルの強化にも注力しています。

その結果、排出量削減に貢献し、他技術と比較して効率が向上した本製品を背景に、数多くの中小規模プレイヤーがこの技術の強化に積極的に取り組んでいます。さらに、業界で活動するその他の主要企業には、アゼリオ、Qエナジー、スターリング・クライオジェニクスなどが含まれ、製品提供において主導的立場にあります。

主要企業プロファイル一覧:

- バイオライフ・ソリューションズ社(米国)

- Swedish Stirling AB (スウェーデン)

- Stirling Cryogenics(オランダ)

- Microgen Engine Corporation(オランダ)

- Qnergy(米国)

- 上海マイクロパワーズ有限公司(中国)

- サンパワー社(米国)

- フラウシャー・モーターズ社 (オーストリア)

- コンタックス・エンジニアリング社 (英国)

- Azelio (スウェーデン)

主要な業界動向:

- 2023年4月:マイクロジェン・エナジー社は、世界初のEU 303-5認証取得木材ジャケット式マイクロ熱電併給システムを発表しました。マイクロジェンとウォルティスは2年間にわたり、堅牢で信頼性の高い木質燃料マイクロCHPユニットの開発に取り組んできました。ベータ版は、本製品のテスト参加を希望する初期顧客向けに間もなく提供開始予定です。マイクロジェンとワルティスは、初期顧客との協力を通じて、今後数年間で本装置のさらなる開発を進める計画です。

- 2023年3月:コンタックス・エンジニアリング社のデザインチームがキックスターターに復帰し、全く新しい、驚くほどユニークなテンセグリティiPhoneスタンドを発表しました。この三脚はCNC切削加工された陽極酸化アルミニウムで製造され、空中に浮いているような印象を与える緊密な構造を有しています。

- 2021年10月:アゼリオは、ドイツ・ミュンヘンで開催されたインターソーラーイベントにおいて、商業用途向けの新たな電気熱貯蔵システムを発表しました。このシステムは4段階で動作する。まず再生可能電力源で充電され、600℃の相変化を持つ再生アルミニウム合金に熱として蓄積される。蓄熱された熱はスターリングエンジンへ伝達され、これは恒常的な気体作動流体を用いた閉サイクル再生熱機関である。このエンジンは55~65℃の有用熱と電力を生成し、必要に応じて一日中いつでも利用可能である。

- 2021年3月:細胞・遺伝子治療向け画期的なバイオ製造製品・サービスの主要開発・提供企業であるバイオライフ・ソリューションズ社は、グローバル・クーリング社(通称スターリング・ウルトラコールド「スターリング」)との最終合併契約を締結したと発表。同社は超低温機械式冷凍機を製造する非上場メーカーである。バイオライフ社はスターリング社の発行済み株式100%に相当する普通株6,646,870株を発行する取引を予定しており、第2四半期早期の完了を見込んでいた。(ULT)機械式冷凍装置の非公開メーカーであるGlobal Cooling, Inc.との買収に関する最終合併契約を締結したと発表した。BioLifeは、2021年第2四半期初頭に完了予定の本取引において、Stirlingの発行済み株式の100%に相当する6,646,870株の普通株を発行する計画であった。

- 2020年3月:スウェーデンのスターリング社は、スターリングエンジン用の新研究所・試験センターを建設した。この設備により、スウェーデン・スターリング社はPWR BLOKの更新・改良を迅速化し、より多くの産業廃棄ガスへの適用を目指している。産業廃棄ガスからのエネルギー回収を可能にする同社の独自ソリューション「PWR BLOK」は、南アフリカの冶金業界で短期間で大きな成功を収めている。

レポートのカバー範囲

本レポートは市場の詳細な分析を提供し、主要企業、製品/サービスの種類、製品の主要用途などの重要な側面に焦点を当てています。これに加え、最新の市場動向に関する洞察を提供し、業界の主要な進展を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

An Infographic Representation of スターリングエンジン市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは5.96% |

|

ユニット |

価値(百万米ドル) |

|

セグメンテーション |

タイプ別

|

|

アプリケーション別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsの調査によると、世界市場は2026年に10億2643万米ドルでした。

世界市場は予測期間中にCAGR 5.96%を記録すると予測されています。

アジア太平洋地域の市場規模は2025年に6億9493万米ドルでした。

エンドユーザーに基づいて、住宅セグメントは世界市場の支配的なシェアを保持しています。

世界市場規模は2034年に16億3061万米ドルに達すると予測されています。

熱と電力の組み合わせアプリケーションを組み合わせた製品の利用の増加は、市場の成長を促進するために設定されています。

Qnergy、Azelio、SunPower Inc.、Microgen Engine Corporationは、市場全体で積極的に営業しているトッププレーヤーの一部です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 235

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。