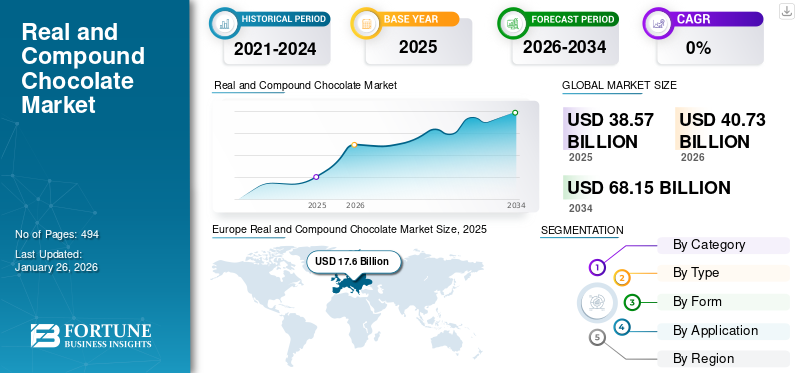

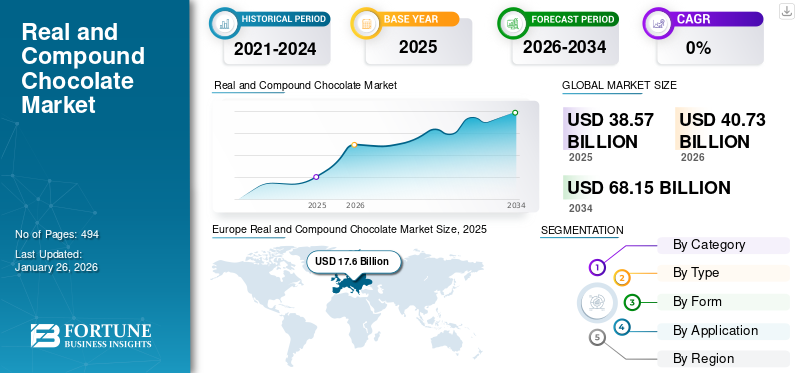

世界のリアルチョコレートおよびコンパウンドチョコレート市場規模は、2025年には385.7億米ドルと評価されました。市場は2026年の407.3億米ドルから2034年には681.5億米ドルに成長し、予測期間中に6.65%の年平均成長率(CAGR)を示すと予測されています。リアルチョコレートおよびコンパウンドチョコレート市場は、2025年にはヨーロッパが45.63%の市場シェアを占め、市場をリードしました。

純チョコレートとコンパウンドチョコレートはカカオマスとカカオバターから製造されるが、コンパウンドチョコレートはカカオバターとココアパウダーを植物油で置換した製品を指す。両製造工程において栄養価の高い種子は焙煎され風味が向上する。これらのチョコレートは耐熱性、耐ブルーム性などの技術的特性に優れ、温暖な国から寒冷な国まで幅広い地域での消費に適しています。さらに、これらの特性から様々な食品製品に広く使用されています。市場成長は、贅沢な菓子製品を求める消費者の増加と関連しています。

近年、世界的にプレミアム製品製造における創造的な製品や原料への需要が高まっています。この成長は、特に発展途上国における消費者の可処分所得の増加に起因しており、贅沢なチョコレート菓子を購入する購買力を支えています。その結果、本物のチョコレートとコンパウンドチョコレートの世界的な販売が急増しています。さらに、バリーカレボーAG、プラトスグループ、モンデリーズインターナショナルなどの主要企業が市場を支配しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のリアルチョコレート&コンパウンドチョコレート市場インサイト

日本では、高品質な菓子製品やプレミアムスイーツへの需要が強まる中、リアルチョコレートとコンパウンドチョコレートの両分野で技術革新が注目されています。製菓・食品メーカーは、風味や口どけ、加工性の向上を求めて多様な原料・製造技術の導入を進めており、健康志向や付加価値の高い商品開発も活発です。世界的にカカオ由来製品の市場が多様化する中、日本にとっては、独自の味覚要求と高い品質基準を反映した先端ソリューションを取り入れ、ブランド価値と国際競争力をさらに高める好機となっています。

世界の本物のコンパウンドチョコレート市場の主なポイント:

世界市場規模

- 2025年: 385億7000万米ドル

- 2026年:407億3000万米ドル

- 2034年: 681.5億米ドル

- CAGR(2026~2034年): 6.65%

主要地域別市場

- 2025年には高級チョコレートの需要が堅調に推移し、ヨーロッパが176億米ドルで最大の市場となる見込みです。

- アジア太平洋地域は、2025年には80億5,000万米ドル、CAGR 7.93%と最も急速に成長する地域です。

- 北米は小売およびベーカリー部門の堅調な需要に支えられ、2025年には68億米ドルに達すると予想されています。

- 中東・アフリカ地域はGCC諸国における消費拡大に牽引され、2025年には35億7,000万米ドルと推定される。

カテゴリー別

- 本物のコンパウンドチョコレートは市場全体の88%を占め、2024年には本格的な配合が強く好まれることを反映しています。

種類別

- ミルクチョコレートが2025年に50%のシェアで支配的。

- ダークチョコレートは健康志向の消費者需要に牽引され、2025年に年平均成長率(CAGR)6.69%で成長。

用途別

- 菓子分野が46%で最大の使用シェアを占め、2025年にはバー、キャンディ、成形品を含む。

- ベーカリー分野が6.92%のCAGRで最速成長セグメントとなり、2025年にはケーキやクッキーを含む。

形態別

- コーティングが45%のシェアで首位を占める(2025年)。

- チョコレートチップは6.25%のCAGRで拡大し、家庭用ベーキングやスナックで人気(2025年)。

市場動向

実チョコレートと複合チョコレートの市場トレンド

成長促進:進化する植物由来・低糖チョコレート消費

チョコレート菓子業界は従来、嗜好品としての需要に牽引されてきたが、近年では「より健康的な」選択肢への需要が急増している。フレキシタリアン主義の台頭は、植物性チョコレートの需要をさらに加速させている。消費者の期待は変化しており、乳製品アレルギーや乳糖不耐症を超えた製品を求めている。同時に、ミレニアル世代は美味しさだけでなく「倫理的」な植物性チョコレートを求め、地球や動物に害を与えない製品を重視している。

消費者のフィットネスや健康への関心が高まる中、こうしたトレンドはチョコレート菓子業界に大きな影響を与えている。この変化を受け、企業や職人菓子メーカーはヴィーガン製品や低糖質製品の開発を迫られている。バリーカレボー社の2023年グローバル独自調査報告書によると、世界的に約66%の消費者が「低糖」または「無糖」チョコレート菓子に関心を示している。

伝統的な有名ブランド、ブティック、独立系メーカーが製造するヴィーガンチョコレート製品が店頭に増加しており、消費者の間で好意的な製品イメージを形成している。小売業者はこのラベルの潜在的可能性を強く認識しており、革新的な製品開発を推進している。例えば、2023年12月には、世界的なチョコレート菓子メーカーであるリンツが、ヴィーガンチョコレートブランド「ChoViva」と戦略的提携契約を締結し、限定版ヴィーガンチョコレート「ソフト&クリーミーヘーゼルナッツ」を発売した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場推進要因

プレミアム・革新的菓子への需要増大が複合チョコレート及び実チョコレート販売を促進

プレミアムチョコレート市場は成熟しているものの、世界的な需要は安定している。米国では、カカオ含有量や風味向上のための原料としての使用に焦点を当てた、職人技による高級製品が人気である。チョコレートの健康効果に対する懸念が高まっているにもかかわらず、革新的でチョコレートをベースにした菓子への需要は引き続き堅調だ。チョコレート菓子市場における購買決定に影響を与える主な要因には、製品の味と食感が含まれる。メーカーは絶えず革新を続け、甘味と塩味を組み合わせた新たなバリエーションを発売している。

コンパウンドチョコレートの技術的優位性とコスト効率が世界市場を牽引

コンパウンドチョコレートは、ココナッツオイルやパーム核油といった固形植物性油脂を使用して製造され、カカオバターを使用した本物のチョコレートの低コスト代替品として機能します。さらに、カカオバターはコーティングと光沢を維持するためにテンパリングが必要ですが、コンパウンドチョコレートに使用される植物油はテンパリングを必要としません。これにより、コンパウンドチョコレートはより費用対効果が高く、扱いやすくなっています。モノのインターネット(IoT)やAIといった革新的な技術の活用も、チョコレート製造の成長を支えています。これらの新技術の導入により、生産間接費の削減が可能となります。

市場の制約要因

原材料価格の変動が市場成長を抑制する要因となる

コンパウンドチョコレートおよび本物のチョコレート市場は、世界的な原材料の供給量、品質、コストに依存しています。カカオなどの原材料の価格と供給は、作物の病気、気候、労働力不足などの要因による変動の影響を受けやすく、市場に悪影響を及ぼす可能性があります。国際カカオ機構によると、2025年3月のカカオ豆価格は最高値から下落しました。しかし、過去数年間と比較すると依然として高水準を維持しています。ロンドンでは、2025年3月のカカオ豆の平均価格はトン当たり8,100米ドルに達しました。2024年3月には、ロンドンにおけるカカオ豆価格はトン当たり約10,500米ドルで記録された。

エルニーニョ現象、気候変動、豆の病気、カカオ農家の低所得など、複数の要因が価格上昇の主因となっている。カカオバター、 カカオパウダー、砂糖などの原材料の供給不足や品質低下は市場に悪影響を及ぼす可能性がある。地域における規制管理、法制度、税関手続きの大きな変化も製品供給に影響を与え、世界のリアルチョコレートおよびコンパウンドチョコレート市場の成長を阻害している。

市場機会

ビーン・トゥ・バーチョコレート生産が業界成長の機会を創出

数年前まで、ビーン・トゥ・バーチョコレート生産は小規模事業に限定され、少人数あるいは個人によるゼロからの製造が主流でした。しかし、 ビーン・トゥ・バーチョコレートに使用される原料の優れた品質に対する認識の高まりは、市場プレイヤーがこのトレンドに投資し、潜在的な利益を享受するよう促すと予想される。

クラフトチョコレートや職人チョコレートへの認知度急上昇は、バリー・カレボーやブロマー・チョコレート・カンパニーといった大手チョコレート企業から中小生産者まで、生産・供給の全工程を自社管理する動きを促し、ビーン・トゥ・バーの潮流を加速させている。その結果、メーカーは製品ラインを拡充し幅広い消費者層を惹きつけるため、革新的なクラフトチョコレートの開発を進めている。例えば2022年10月には、 アメリカのクラフトチョコレートメーカーの草分け的存在であるシャーフェン・バーガーは新ブランド「チョコレート・プロビジョンス」を立ち上げました。この新ブランドはチョコレートの優れた品質を反映し、農場からバーまでのプロセスを強調するよう設計されています。

COVID-19の影響

COVID-19パンデミックは、食品・飲料加工業界におけるカカオの使用に深刻な影響を与えた。パンデミック期間中、感染拡大防止のためのロックダウンが各国で実施されたことで、外食産業におけるカカオ製品の需要は減少した。アジアカカオ協会(CAA)によれば、アジア市場におけるカカオ粉砕量は2020年前半に前年比で約10%減少した。さらに、パンデミック初期にはサプライチェーンのボトルネックと輸送コストの増加によりカカオ価格が下落した。この期間中、小規模農家からのカカオ収集量と輸出業者・加工業者への供給量が減少した。この原料供給不足はチョコレート生産に影響を与え、生産量の低下を招いた。例えば、主要高級チョコレートメーカーであるバリーカレボーAGは、パンデミックの影響で2020年度上半期にチョコレート生産が鈍化したと報告している。

しかし、COVID-19パンデミック下でのオンライン小売、電子商取引、その他の流通チャネルの急速な確立と拡大は、小売セクターのメーカーに新たな機会をもたらした。これらの進展は、今後1年間の市場成長を促進すると予想される。

セグメンテーション分析

カテゴリー別

本物のチョコレートセグメントが高品質と風味で主導的地位を維持

カテゴリー別では、市場は本物のチョコレートとコンパウンドチョコレートに区分される。本物のチョコレートは、特殊・高品質チョコレート製品の成長見通しにより、主要セグメントとしての地位を維持している。カカオバター含有により、本物のチョコレートはクリーミーでまろやかな風味と繊細な味わいを実現している。さらに、ココアエキスはアイスクリーム、キャンディ、ノンアルコール飲料、美味しい焼き菓子、栄養飲料など様々な用途で選ばれる原料となりつつある。

- 2024年には、本物のコンパウンドチョコレートが市場の88%を占め、消費者が合成代替品よりも本物のチョコレート配合を好むことを示している。

パーム油、シアバター、塩味ナッツ油などのカカオバター代替品は、コンパウンドチョコレートの製造で一般的に使用されています。これらの代替品の合理的な価格は、コンパウンドチョコレートメーカーの生産能力拡大を促しています。カカオバター代替品の使用増加は、コンパウンドチョコレートセグメントの成長をさらに後押しすると予想されます。

タイプ別

ミルクチョコレートセグメントは、その幅広い消費と菓子製品への利用により主要シェアを占める

タイプ別では、市場はミルクチョコレート、ダークチョコレート、ホワイトチョコレートに区分される。ミルクチョコレートセグメントは、その多様な味と食感により、幅広い消費と様々なチョコレートベースの菓子製品への組み込みが推進力となり、世界市場を支配している。ミルクチョコレートは乳固形分で作られ、通常はカカオバターのみを含み、これがクリーミーな食感と口当たりをもたらす。本物のミルクチョコレートおよびコンパウンドミルクチョコレートは、ケーキ、シェイク、クロワッサン、ホットチョコレートなど、様々な飲料や菓子製品の配合にますます使用されており、これがセグメントの成長に寄与しています。

- ミルクチョコレートは、そのマイルドな味と幅広い用途により、2025年には50%の市場シェアで支配的地位を維持すると予測されます。

- ダークチョコレートは、健康意識の高まりと高カカオ製品への需要に支えられ、2025年から2032年にかけて年平均成長率(CAGR)6.69%で成長すると予測される。

ダークチョコレートセグメントは予測期間中、最も高いCAGRで成長すると見込まれています。ダークチョコレートは、健康効果、感覚的メリット、豊かな食感に加え、プレミアムな魅力を消費者に提供します。抗酸化物質が豊富で血圧レベルのバランス調整に役立ち、その他様々な利点があるため、健康志向の消費者層から高い支持を得ています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

形態別

多様な用途への適応性によりコーティングが主要セグメントに

形態別では、市場はチップ、スラブ、コーティング、その他に分類される。

コーティングは、純チョコレートおよびコンパウンドチョコレートの形態の中で最も広く使用されており、予測期間中も主導的な地位を維持すると見込まれます。コンパウンドチョコレートコーティングでは異なる油脂を使用できるため、多様な食感が実現可能であり、アイスクリーム、冷凍デザート、焼き菓子のコーティングなど様々な用途に適しています。コンパウンドコーティングはテンパリングを必要とせず、様々な温度条件や用途に適しています。さらに、原材料に関する規制が比較的緩いため、コンパウンドコーティングは容易に改良や風味付けが可能で、事実上無限の選択肢を提供します。コーティングはアイスクリーム、ケーキ、スナックに広く使用されているため、2025年には市場シェアの45%を占めました。

チップも著しい成長を見せており、特にクッキーレシピで一般的に使用される職人的製菓業界で顕著である。さらに、ほとんどのチョコレートチップ配合はダークチョコレートで作られており、強力な抗酸化作用による付加価値を提供している。チョコレートチップセグメントは、クッキーや家庭用ベーキングキットで人気があるため、年平均成長率(CAGR)6.25%で成長すると予測されている。

用途別

菓子分野が市場を支配、その独特な味わいが要因

用途に基づき、世界市場は菓子、ベーカリー、 乳製品、冷凍デザート、飲料、その他に分類されます。

菓子セグメントが市場で最大のシェアを占めています。チョコレート菓子は、その独特の風味と食感から、若年層から成熟層の消費者まで広く人気があります。これらの製品は豊かな風味で知られ、幸福感と結びつけられることが多く、世界的な人気に貢献しています。 菓子用途は2025年に46%で最大のシェアを占め、バー、キャンディ、成形チョコレートを含みます。

ベーカリー用途は、ケーキ、クッキー、フィリング入りデザートでの使用に牽引され、6.92%という最速のCAGRで成長すると予想されています。予測期間中、ベーカリーセグメントが最も高いCAGRで成長すると見込まれています。複合チョコレートと本物のチョコレートは、伝統的にベーカリー産業において、製品のコーティング、フィリング、色や食感の向上に使用されてきました。これにより、製パン業者は製品革新においてより創造的になることができ、感覚的な体験を提供し、この分野に有望な成長機会をもたらしています。

本物のチョコレートとコンパウンドチョコレートの地域別展望

地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカに区分される。

欧州

Europe Real and Compound Chocolate Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

欧州市場は2024年に167億6000万米ドル規模に達した。同地域には大規模なカカオ加工基盤と強力な製造業が存在するため、欧州は純チョコレートおよびコンパウンドチョコレート市場で最大のシェアを維持すると予測される。国際カカオ機構によると、ドイツのチョコレート産業は2023/24年に46万トンのカカオ豆を加工した。需要は高いものの、欧州のチョコレートメーカーはカカオ豆を現地で加工するか、欧州の加工業者から半製品を調達することが多く、競争は激しい。バリーカレボーAG、カーギル社、セモイグループ、オラム・インターナショナルなどの多国籍企業は、食品・飲料・菓子業界向けに半加工カカオ製品を供給する上で重要な役割を担っている。菓子業界への供給において重要な役割を担っている。

2023年時点で欧州は155億9000万米ドルの規模で最大の地域市場であり、2024年には167億6000万米ドルに拡大した。この優位性は、西ヨーロッパ全域における高級菓子業界の強い需要とチョコレート文化によって支えられている。

- ドイツはプレミアムで革新的なチョコレート製品の提供により、2025年までに37億4000万米ドルに達すると予測される。

- フランスは2025年までに24億2000万米ドルに達する見込みで、グルメデザートや職人技による製品が牽引役となる。

- 英国市場は2025年までに22億5000万米ドル規模となり、スナックやペイストリー分野の需要が支える。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米

北米は巨大な顧客基盤を有し、チョコレート製品の1人当たり消費量の高さから第2位の市場規模を誇る。健康的な菓子類の利点に対する消費者の認識の高まりが市場成長を促進している。家庭内消費への移行は、消費者行動の変化を再構築し加速させている。チョコレートは複数の菓子において主要な風味であり続けるため、メーカーやブランドは消費者の需要に応えるべく、コンパウンドやカカオニブを含む新たな形態や品種にカカオを取り入れている。健康とウェルビーイングがこの地域で最優先事項となったことで、「より体に良い」代替製品の必要性が加速すると予想される。さらに、様々な祭事や祝賀行事における高級菓子や季節限定菓子の需要も市場成長を牽引している。

- 北米は地域別市場で第3位の規模を占め、小売・季節商品・ベーカリーチェーンにおける堅調な需要を牽引する米国を中心に、2025年には68億米ドルに達すると予測される。

米国はこの地域における主要市場であり、この傾向に大きく寄与している。全米菓子協会によると、チョコレート、 ガム、キャンディ、ミントの製造メーカーは全米で約58,000人を雇用しており、菓子業界は毎年370億米ドル以上の小売売上高を米国経済にもたらしている。「スナッキング」の継続的なトレンド、特に若年層におけるベーカリー製品への需要増加は、ベーカリー食品生産における本物のチョコレートとコンパウンドチョコレートの使用拡大につながる可能性が高い。米国市場は小売、製菓、贈答需要に牽引され、2025年までに34億3000万米ドル規模に達すると予測される。

アジア太平洋地域

アジア太平洋地域は、同地域におけるミレニアル世代の人口増加と、特にインドや中国などの新興経済国における高品質チョコレート菓子への嗜好の高まりにより、第3位の市場シェアを占めています。さらに、風味カカオの産地加工の増加傾向も、同地域の成長に寄与しています。アジアカカオ協会によると、アジアにおけるカカオ加工/粉砕量は2023年度の858,675トンから2024年度には859,607トンへと11%増加した。中国、インド、日本、オーストラリアなどのアジア諸国は、消費者が高級菓子を好む傾向にあることから、コンパウンドチョコレートの新興市場として注目されている。インドネシアは東南アジアのカカオ粉砕シェアで高い割合を占める重要な国の一つである。カーギル社、オラム・インターナショナル、バリーカレボーAGという3つの多国籍大手企業が、インドネシアのカカオ粉砕における強固な地位を支えている。

これらの企業は産地でのカカオ加工を支配しており、これにより半製品カカオ市場はより競争が激化している。したがって、中小企業(SME)が市場にスペシャリティカカオを用いた付加価値カカオ製品を提供し、同地域におけるコンパウンドチョコレートおよびリアルチョコレートの需要増加に貢献することが、ますます重要となっている。

アジア太平洋地域は第2位の市場規模を有し、2025年には80億5000万米ドルに達すると予測される。予測期間中は都市化の進展、贈答文化、若年層向けスナックトレンドに牽引され、7.93%という最速のCAGRで成長が見込まれる。

- 中国は祝祭日の贈答品需要と西洋式デザートの需要拡大により、2025年までに25億7000万米ドル規模に達すると予測される。

- インドは中間層人口の増加と都市部小売業の成長により、2025年までに12億米ドルに達する見込み。

- 日本は高級チョコレートや季節限定商品の需要を背景に、2025年までに17億9000万米ドルと予測。

南米

南米では、消費者の嗜好の変化とチョコレート菓子への需要増加が市場を牽引している。消費者は味と製品の原産地を重視する職人技の製品への関心を高めており、その結果、主流ではない限定的なチョコレートや砂糖菓子を求める動きが始まっている。同地域におけるカカオ加工・粉砕産業の成長は、業界全体の拡大を後押しすると見込まれる。国際カカオ機構(ICO)によれば、ブラジルは2023/24年に約24万トンのカカオ豆を加工した。

中東・アフリカ

伝統的な菓子と比べ、UAEの消費者は様々な形状・サイズで精巧な包装を施した高品質な箱入りチョコレートを贈答品として好む。この要因が、マース社などのグローバル高級チョコレートブランドの同国進出をさらに促進し、地域市場の成長に好影響を与えている。国内の市場プレイヤーは、高級チョコレート嗜好の高まりに対応すべく、良質なカカオを用いた高級で改良されたコンパウンドチョコレート製品を準備中である。例えば2022年5月、チョコレート・ココア大手バリーカレボーは南アフリカに直販ネットワークを構築した。同社は「カルマ」「モナリザ」「カカオベリー」などのブランドを通じ、職人・シェフ向け複合製品や複数流通業者向け製品を幅広く提供する。

中東・アフリカ地域は2025年に35億7000万米ドル規模で第4位の市場と予測され、GCC諸国におけるチョコレート消費の増加が牽引役となる。

- UAEは輸入、観光関連小売、贈答文化を背景に、2025年までに15億3000万米ドル規模に達する見込み。

競争環境

主要市場プレイヤー

主要企業は持続可能な調達と新製品開発戦略を組み込み、業界での存在感を強化

世界のリアルチョコレートおよびコンパウンドチョコレート産業は高度に発展しており、複数の多国籍企業が大半を占めています。バリーカレボーAG、プラトスグループ、モンデリーズインターナショナルが市場を支配しています。これらの主要市場プレイヤーが採用する主な戦略は、健康志向の商品、味の向上、革新的な包装ソリューションなどの分野における継続的な製品革新に焦点を当てています。世界の市場シェアは、バリーカレボーAG、 カーギル社、富士油業グループ、ピュラトスグループ、セモイグループなどの主要企業によって集中している。市場の有力プレイヤーは、新製品開発と持続可能性への重点強化という二つの戦略に注力している。倫理的かつ環境的に責任ある調達への需要の高まりに合わせ、有機栽培・トレーサビリティ確保・フェアトレード認証カカオの調達を優先する傾向が強まっている。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

主要な実チョコレート・コンパウンドチョコレート企業一覧(プロファイル対象)

業界の主な動向

- 2024年4月 - バリーカレボーは、業界向けに完全に拡張可能で持続可能かつ収益性の高いカカオ栽培モデルの開発を計画。この取り組みを支援するため、同グループは技術開発と研究開発活動に焦点を当てたFFI社を設立。同社はまた、農家と連携し、持続可能なカカオ栽培手法の近代化と規模拡大を推進している。

- 2024年3月 - カーギル社の子会社であるカーギル・インディアは、NatureFresh Professionalブランドの下でブロックチョコレート、チョコレートチップ、ココアパウダー製品を発表し、製品ポートフォリオを拡大した。同社はこれらの製品をインド全土の食品・製パン業界のメーカー向けに開発した。

- 2023年6月 - バリーカレボーは、メキシコ市場において「カレボーNXT」および「SICAO Zero」ブランドを導入し、乳製品不使用チョコレートの品揃えを拡大した。これらのブランドは、乳製品不使用、低糖質、環境に優しいチョコレートなど、特定の主張を求める消費者をターゲットとしている。

- 2023年4月 - ハーシー社は、コートジボワールのカカオ農家世帯の収入向上プログラムを開始し、カカオ農家の生活改善を図りました。この取り組みには、世帯への支払い移転を効率化するためのデジタル決済手段への投資が含まれます。

- 2022年11月 - チョコレート・菓子原料製造の世界的リーダーであるバリーカレボーは、インド・デリー州ニーマラーナに新生産施設を建設するため、約5,236万米ドルを投資した。新施設は約20,000平方メートルの面積を有し、チョコレート及びコンパウンド生産用の最新鋭組立ラインと研究開発(R&D)ラボを包含する。

レポート対象範囲

本リアルチョコレート・コンパウンドチョコレート市場調査レポートは、チョコレート及びチョコレート菓子業界に関する定性的・定量的知見を提供する。競争環境、製品タイプ、製品用途分野などの重要な側面に焦点を当てています。さらに、様々な市場動向に関する洞察を提供し、重要な業界動向を強調しています。これらに加え、近年における市場成長に寄与したその他の要因も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性

|

詳細

|

|

研究期間

|

2021-2034

|

|

基準年

|

2025

|

|

推定年

|

2026

|

|

予測期間

|

2026~2034年

|

|

歴史的時代

|

2021-2024

|

|

成長率

|

2026年から2034年までのCAGRは6.65%

|

|

ユニット

|

金額(10億米ドル)と量(百万トン)

|

|

セグメンテーション

|

カテゴリー別

タイプ別

- ミルクチョコレート

- ダークチョコレート

- ホワイトチョコレート

フォーム別

アプリケーション別

- 菓子

- ベーカリー

- 乳製品と冷凍デザート

- 飲み物

- その他

地域別

- 北米(カテゴリー、タイプ、形式、アプリケーション、国別)

- 米国(カテゴリー別)

- カナダ(カテゴリー別)

- メキシコ(カテゴリー別)

- ヨーロッパ(カテゴリー、タイプ、形式、アプリケーション、国別)

- スペイン(カテゴリー別)

- フランス(カテゴリー別)

- イタリア(カテゴリー別)

- 英国(カテゴリー別)

- ドイツ(カテゴリー別)

- ロシア(カテゴリー別)

- スイス(カテゴリー別)

- ベルギー(カテゴリー別)

- オーストリア(カテゴリー別)

- その他のヨーロッパ(カテゴリー別)

- アジア太平洋(カテゴリー、タイプ、形式、アプリケーション、国別)

- 中国(カテゴリー別)

- インド(カテゴリー別)

- 日本(カテゴリー別)

- オーストラリア(カテゴリー別)

- ニュージーランド(カテゴリー別)

- マレーシア(カテゴリー別)

- インドネシア(カテゴリー別)

- タイ(カテゴリー別)

- その他のアジア太平洋地域(カテゴリー別)

- 南米(カテゴリー、タイプ、形式、用途、国別)

- ブラジル(カテゴリー別)

- アルゼンチン(カテゴリー別)

- その他の南米(カテゴリー別)

- 中東およびアフリカ(カテゴリー、タイプ、形式、アプリケーション、国別)

- 南アフリカ(カテゴリー別)

- UAE(カテゴリー別)

- その他の中東およびアフリカ(カテゴリー別)

|