体外式膜型人工肺(ECMO)装置市場規模、シェア及び業界分析:タイプ別(静脈-動脈型、静脈-静脈型)、用途別(成人、新生児、小児)、地域別予測(2026-2034年)

主要市場インサイト

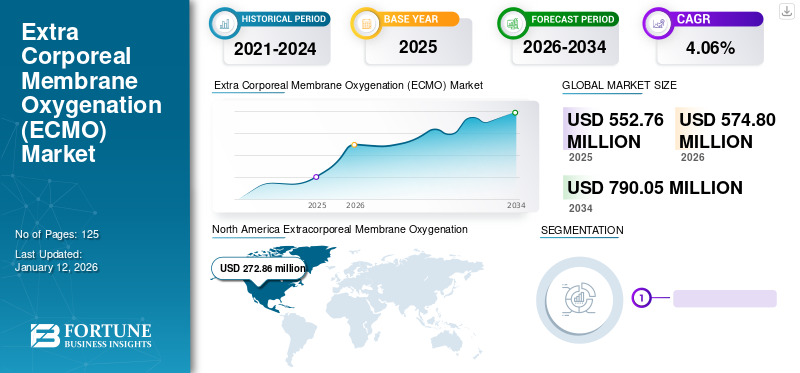

世界の体外式膜型人工肺(ECMO)装置市場規模は、2025年に5億5280万米ドルと評価された。市場は2026年の5億7480万米ドルから2034年までに7億9005万米ドルへ成長し、予測期間中に年平均成長率(CAGR)4.06%を示すと予想される。北米は2025年に49.36%の市場シェアを占め、世界の体外式膜型人工肺装置市場を支配した。体外式膜型人工肺は、体外で血液を酸素化し、外部循環補助を提供するために実施される。血液酸素化は、VA(静脈-動脈)モードとVV(静脈-静脈)モードの2つのモードで動作する体外式膜型人工肺装置を通じて行われる。

この処置は、呼吸不全、急性呼吸窮迫症候群(ARDS)、肺塞栓症、COVID-19、心原性ショック、開胸手術、その他の呼吸器・心臓疾患の患者に対して行われます。呼吸器疾患の有病率の増加とCOVID-19パンデミックにより、予測期間中に体外式膜型人工肺(ECMO)装置の需要が大幅に増加すると予想されます。

市場成長の主要因は、慢性呼吸器疾患および心臓疾患における長期循環補助の必要性が高まっていることです。さらに、患者の転帰改善につながる技術進歩や体外式膜型人工肺装置の採用拡大も、市場成長を牽引する重要な要素です。加えて、主要企業がプロセス中の潜在的な課題を解消するための新興技術を導入していることも、予測期間中の市場成長に寄与すると見込まれます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のECMO(体外膜型人工肺)市場インサイト

高度医療が進む日本では、ECMO機器の信頼性と安全性が極めて重要視されています。医療現場の負担軽減と患者ケアの強化に貢献する先端技術への関心が高まっています。

世界の体外式膜型人工肺(ECMO)装置市場概要

市場規模と予測:

- 2025年市場規模:5億5,280万米ドル

- 2026年市場規模:5億7,480万米ドル

- 2034年予測市場規模:7億9,005万米ドル

- CAGR:2026年~2034年 4.06%

市場シェア:

- 北米は2025年に49.36%のシェアでECMO装置市場を支配した。これは手術件数の増加、主要市場プレイヤーの強力な存在感、および心臓疾患の高い有病率に牽引された。

- タイプ別では、静脈動脈型ECMOが最大の市場シェアを占めた。心臓補助装置としての幅広い応用、有利な償還政策、および心臓疾患の増加傾向が要因である。

主要国の動向:

- 米国:心血管疾患の増加傾向と主要メーカーの強力な存在感が相まって、病院や集中治療室におけるECMO装置の需要を牽引している。

- 欧州:公的・民間による研究開発投資の増加と有利な償還枠組みが相まって、医療施設全体でのECMOシステムの導入を促進している。

- 中国:ECMOセンターのネットワーク拡大と、呼吸器疾患・心臓疾患に苦しむ患者数の増加が、これらの装置の導入増加に寄与している。

- 日本:高度な心血管技術の採用率の高さと、重篤な心臓疾患治療におけるECMOシステムの選好が、市場成長を支えている。

COVID-19の影響

COVID-19パンデミック下におけるECMO装置の使用増加が市場成長に好影響

COVID-19パンデミックは世界的な医療実践の様相を大きく変え、2020年に体外式膜型人工肺(ECMO)装置市場に著しい成長をもたらした。これは、ウイルスの広範な拡散と、循環補助を提供し命を救うためのこれらの装置への需要増加に起因する。COVID-19患者における装置の治療成績の改善は、病院でのこれらの装置の採用増加につながり、それによって体外式膜型人工肺装置の需要を促進した。需要の増加により、市場プレイヤーはパンデミック期間中に自社製品への需要増を経験した。

例えば、市場における主要プレイヤーであるゲティンゲAGは、2020年に34億7380万米ドルの収益を記録し、2019年比で12.3%の増加を示した。この成長は、病院やCOVID-19患者治療センターにおける同装置の需要増加に起因する。例えば2020年6月、ゲティンゲAB社はCOVID-19関連の強い需要を受けECMO装置の生産量を増強した。

したがって、世界の体外式膜型人工肺(ECMO)装置市場は2021年、2020年と比較して著しい成長を遂げた。

最新動向

無料サンプルをダウンロード このレポートについて詳しく知るために。

その他の心臓・呼吸器疾患へのECMO機器導入拡大が業界成長を牽引

これらの装置は、これまで比較的活用されていなかった多くの病態において、いくつかの重要な役割を果たすことができます。一次移植片機能不全(PGD)は、循環補助を必要とする重篤な病態です。PGDは、肺移植および心臓移植後72時間以内に通常発生する急性非免疫介在性損傷の症候群であり、早期死亡の最も一般的な原因です。近年、体外式膜型人工肺(ECMO)支援を必要とするPGD患者における良好な転帰が複数の研究で実証されている。

欧州臓器移植学会誌に2022年3月に掲載された研究によれば、VA-ECMOは成人における重度のPGDを呈する心臓移植レシピエント、特に既往の心臓手術歴がある患者や比較的サブオプティマルなレシピエント選択例に対する救済療法である。

PGD症例におけるこれらの装置の使用は死亡率の低下につながり、その結果、外科医が患者を早期にこれらのシステムに導入する傾向が強まっている。

ECMO装置市場の成長要因

心血管疾患および呼吸器疾患の急増する負担が市場成長を促進

心血管疾患の有病率上昇が本装置の使用増加を牽引している。冠動脈疾患、脳血管疾患、リウマチ性および先天性心疾患を含む主要な心血管疾患は、医療システムに高い疾病負担を課している。これらの心血管疾患は、世界的に主要な死因となっている。

世界心臓連合(World Heart Federation)によれば、年間約1,860万人が心血管疾患で死亡している。さらに、急性呼吸窮迫症候群(ARDS)、慢性閉塞性肺疾患、COVID-19、呼吸不全などの呼吸器疾患の有病率増加も、これらの装置の需要を牽引するもう一つの主要な要因である。

- 例えば、欧州呼吸器学会の発表によれば、世界では年間約4,600件の肺移植手術が行われている。北米と欧州で全手術の約80%を占める。

さらに、米国肺協会が発表したデータによると、米国では年間約19万人がARDSと診断されています。このような心血管疾患および呼吸器疾患の有病率の増加が、これらの装置の需要を押し上げ、体外式膜型人工肺(ECMO)装置市場の成長を牽引しています。

技術進歩の加速が製品採用拡大を牽引し市場成長に寄与

酸素化装置や中空ポンプなど、各種手術で使用される装置部品の小型化は、重症患者の搬送を容易にします。さらに、改良型ロータリーポンプ、二重腔カニューレ、革新的な酸素化装置、新たなカニューレ挿入法などの技術的に高度な部品の導入は、体外式膜型人工肺(ECMO)装置の使用を容易にすると予想される。旧式装置と比較した新製品の利点には、迅速なプライミング時間、低プライミング容量、低血流抵抗、血漿漏出の減少が含まれ、これらは血小板の消費と活性化を減少させる可能性がある。さらに、先進的な回路では、血管の内皮層を模倣した表面コーティングが血栓形成性を低減し、持続的抗凝固療法の必要性を排除するとともに、関連する合併症の発生率を減少させている。

- 例えば2022年7月、Inspira Technologies OXY B.H.N. Ltd.は生命を脅かす心肺不全患者の治療に用いられる高度生命維持装置「Liby」システムを発表した。

同様の技術進歩と新製品の導入が、今後数年間の市場成長を牽引すると予想される。

抑制要因

システムの高コストが手頃な価格を阻害し、市場成長を制限する課題

ECMO稼働コストには、装置費用、消耗品費用、操作者およびその他の医療人材の費用が含まれます。中でも装置費用は、発展途上国の医療システムの経済的負担に大きな圧力をかけ、導入を制限しています。例えばインドでは、体外式膜型人工肺(ECMO)装置の価格は約35,000~48,000米ドルです。

米国では1システムあたり152,000~170,000米ドル、英国では35,500~47,300米ドルの費用がかかります。最終的な処置費用は高額な範囲に位置し、多くの国々では限られた医療支出が処置の利用に影響を与えています。

セグメンテーション

タイプ別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

製品採用の増加により、静脈-動脈セグメントが市場を支配する見込み

タイプ別では、静脈-動脈型と静脈-静脈型に分類される。静脈-動脈セグメントは2024年に最大のシェアを占め、予測期間中に顕著なCAGRで成長すると見込まれている。このセグメントが支配的なシェアを占める要因としては、このデバイスタイプが提供する幅広い応用範囲、有利な償還政策、心臓疾患の有病率増加などが挙げられる。

- 例えば、米国小児科学会によれば、約100人に1人の乳児が先天性心疾患(CHD)を持って生まれ、そのうち25%は重篤な先天性心疾患(CCHD)を有すると予測されています。したがって、心不全の有病率増加に伴い、静脈-動脈シャント装置の需要拡大が見込まれます。

静脈-静脈セグメントは予測期間中に大幅な成長が見込まれる。このセグメントの成長は、COVID-19パンデミック時の静脈-静脈システム使用の急増と、呼吸器疾患の有病率増加による同システム需要の高まりに起因する。

- 例えば、2022年4月にBritish Medical Journalに掲載された論文によれば、COVID-19関連呼吸不全患者に静脈-静脈システムが使用された。研究結果では、ECMOを伴わない従来の機械的換気と比較して、静脈-静脈システムの使用により死亡率が7.1%減少したことが明らかになった。

COVID-19感染に加え、その他の複数の呼吸器疾患が近年静脈-静脈システムの使用を促進しており、予測期間中のセグメント成長を後押しすると見込まれる。

用途別分析

成人セグメントが主要な市場シェアを占める見込み(成人人口における疾患有病率の高さが要因)

用途別では、成人、小児、新生児のセグメントに区分される。

成人セグメントは2024年に市場を支配し、予測期間中に大幅なCAGRを記録すると予想される。このセグメントの成長は、成人人口におけるCOVID-19症例数の増加と肺移植件数の増加に起因しています。

- 例えば、2022年10月のELSO登録データによると、2021年までに成人人口で実施された心臓および肺移植の総件数は84,113件でした。

小児セグメントは予測期間(2025-2032年)において大幅なCAGRで成長すると見込まれています。この高い成長率は、肺炎や心臓疾患の有病率上昇など様々な要因によるものです。

- 例えば、ユニセフによれば、43秒ごとに1人の子供が肺炎で死亡している。さらに肺炎は他のどの感染症よりも多くの小児死亡を引き起こしており、その数は1日あたり約2,000人に上る。

新生児セグメントは予測期間中、比較的低い成長率を示しました。成長が限定された要因は、新生児における治療プロセスに関連する合併症にあります。

- 例えば、ELSOによれば、新生児呼吸不全において、機械的合併症、出血、高血圧、痙攣、腎不全は新生児ECMOの最も一般的な合併症です。

したがって、全年齢層、特に成人における呼吸器疾患の発生率と有病率の増加が、予測期間中の市場成長に寄与すると予想される。

地域別インサイト

North America Extracorporeal Membrane Oxygenation (ECMO) Machine Market Size, 2025 (USD million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に49.13%のシェアで世界市場を支配し、予測期間を通じてその優位性を維持すると予想される。同地域における市場成長は主に外科手術件数の増加に起因する。さらに、主要市場プレイヤーの強力な存在感と米国における心臓疾患の高い有病率が、同地域の市場成長に寄与している。

- 例えば、米国疾病予防管理センター(CDC)によれば、米国では34秒ごとに1人が心血管疾患で死亡している。また2020年には、米国で約69万7000人が心臓病で死亡した。

欧州市場は予測期間(2025-2032年)において大幅なCAGRで拡大すると見込まれています。この成長は、公的・民間による研究開発投資の増加、医療機器への需要、有利な償還政策によるものです。

- 例えば、2018年6月にMed Tech Reimbursement Consulting(MTRC)は、11カ国における体外式膜型人工肺(ECMO)システムの欧州償還レポートを発表しました。この分析には、急性呼吸窮迫症候群(ARDS)、慢性進行性心不全の悪化、術後心原性ショック、心筋梗塞後心原性ショックなどの適応症が含まれています。

アジア太平洋市場は、予測期間(2025-2032年)において最も高いCAGRで拡大すると見込まれています。この高いCAGRは、大規模な患者人口、新規ECMOセンターの開設、および発展途上国におけるスタートアップ文化の成長に起因しています。ELSOのデータによると、APAC地域には現在100以上のECMOセンターが存在し、今後数年間で増加が見込まれています。

ラテンアメリカおよび中東・アフリカ地域の市場は、予測期間中に中程度のCAGRで拡大すると予想されます。これは、新興経済国における医療インフラの改善や、これらのデバイスの採用増加といった要因によるものです。

主要業界プレイヤー

企業は市場シェア強化に向け製品ポートフォリオ拡充に注力

2024年時点で、ゲティンゲAB、テルモ株式会社、メドトロニックplcといった主要企業が体外式膜型人工肺(ECMO)装置市場シェアの大半を占めており、市場は統合が進んでいる。

2024年、ゲティンゲABが市場で最高のシェアを占めた。同社の市場における主導的地位は、体外式膜型人工肺装置および消耗品の強力なポートフォリオによるものである。さらに、広範な流通ネットワークが同社の大きな市場シェアに貢献している。

テルモ株式会社は2024年に重要な市場シェアを占めた。主に日本およびその他のアジア諸国において、医療専門家による同社の心血管製品の選好度が高まっていることが、同社の市場での地位に好影響を与えている。

ECMO装置市場における主要企業一覧:

- Getinge AB (スウェーデン)

- LivaNova PLC (英国)

- メドトロニック(アイルランド)

- テルモ株式会社(日本)

- ゼニオスAG(フレゼニウス・メディカルケアAG&カンパニーKGaA)(ドイツ)

- EUROSETS (イタリア)

- ABIOMED (米国)

- ニプロ (日本)

- Spectrum Medical (英国)

業界の主な動向:

- 2022年11月 - リバノバ社はLifeSPARCのFDA認可を発表。次世代高度循環補助システムに対し510(k)承認を取得。

- 2022年5月 - リバノバ社は市場地位強化のため、ピッツバーグ拠点のバイオテクノロジー企業ALung Technologies Inc.の買収を発表。

- 2021年10月 - マイクロポート・サイエンティフィック社はドイツの人工心肺装置(ECLS)企業ヘモベント社を買収し、同社のドイツ事業拡大に投資。

- 2021年1月 - EUROSETSは、優れた磁気浮上遠心ポンプを備えた体外式生命維持装置「ECMOLife」の商業リリースを発表。本製品は米国以外で商品化された。

- 2020年4月 – ABIOMED は、医療機器 メーカー Breethe の買収を発表しました。Breethe社は、心原性ショックや呼吸不全の患者から血液中の酸素を供給しCO2を除去する携帯型体外式膜型人工肺(ECMO)システムを開発した。

レポート内容

体外式膜型人工肺(ECMO)装置市場レポートは、詳細な業界分析を提供します。タイプや用途などのセグメントに焦点を当てています。これに加え、COVID-19の影響、市場動向、主要国における心臓・肺移植件数に関する洞察を提供します。さらに、業界成長に寄与する複数の要因を分析。市場の競争環境についても解説しています。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026-2034年のCAGRは4.06% |

|

単位 |

価値(百万米ドル) |

|

セグメンテーション |

種類別、用途別、地域別 |

|

種類別 |

|

|

用途別

|

|

|

地域別 |

|

よくある質問

フォーチュン・ビジネス・インサイトズによると、市場規模は2026年の5億7480万米ドルから2034年までに7億9005万米ドルへ成長すると予測されている。

市場は、予測期間(2026-2034)に4.6%のCAGRで成長すると予測されています。

タイプごとに、Veno-Arterialセグメントが市場をリードします。

心血管疾患および呼吸器疾患の上昇、技術の進歩、および製品の採用の増加は、市場を推進する要因の一部です。

Getinge AB、Terumo Corporation、Medtronic PLCは、市場の主要なプレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 125

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。