灌流システム市場規模、シェア及び業界分析:製品タイプ別(心肺灌流システム{酸素化システム、人工心肺装置、冷却・加熱装置、血液パラメータモニタリングシステム、遠心式血液ポンプシステム、その他}、 体外式膜型人工肺(ECMO)、および単臓器灌流システム)、年齢層別(成人および小児)、エンドユーザー別(病院・外来手術センター、専門クリニック、その他)、および地域別予測、2026-2034年

主要市場インサイト

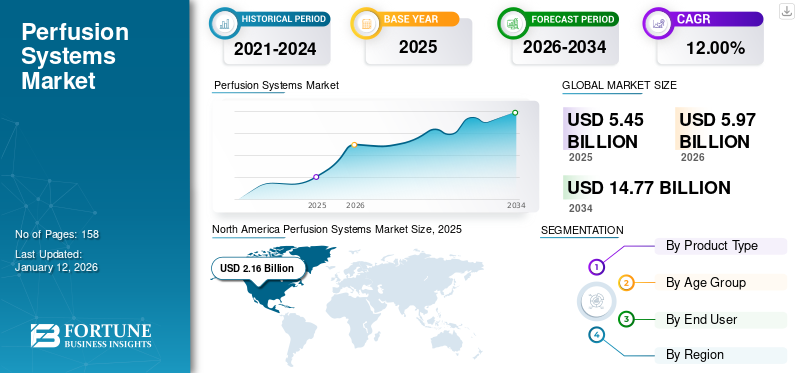

灌流システム市場規模は2025年に54億5,000万米ドルと評価された。市場は2026年の59億7000万ドルから2034年までに147億7000万ドルへ成長し、予測期間中に年平均成長率(CAGR)12.00%を示すと予測されている。北米は2025年に39.50%の市場シェアで灌流システム市場を支配した。

灌流システムは、制御された環境下で臓器の自然な機能を模倣する装置である。これらの装置は、人口における移植プロセスで使用される重要な構成要素である。慢性心疾患、心不全などの有病率の上昇、米国、 中国、日本などの国々における高齢人口の増加、および一般市民の間での治療選択肢に関する認識の高まりが相まって、心肺手術件数の増加につながっています。これらの国々における高齢人口の増加もまた、こうした手術を受ける患者数の増加を後押しする要因の一つです。

さらに、市場で活動する主要プレイヤーが需要増に対応する取り組みを強化し、技術的に高度な製品の承認・発売が進んでいることも、予測期間中の世界市場成長を支えると見込まれる要因である。

- 人口ピラミッドが発表した2023年統計によると、中国における65歳以上人口は2023年に約2億340万人で、前年比4%の増加を示した。この人口は総人口の14.3%を占めた。

COVID-19が世界市場に与えた全体的な影響は否定的であった。医療提供者がCOVID-19感染患者の治療に注力したこと、および世界的な臓器移植・提供件数の減少が、市場成長に悪影響を及ぼした別の要因である。

無料サンプルをダウンロード このレポートについて詳しく知るために。

灌流システム市場:主要なポイント

- 2025年の市場規模:54億5000万米ドル

- 2026年の市場規模:59億7000万米ドル

- 2034年までの市場規模予測:147億7000万米ドル

- 年平均成長率:2026年~2034年で12.00%

- 北米は2025年に世界の灌流システム市場を席巻し、39.50%のシェアを占める見込みである。

- 心肺灌流システム分野は、2026年には76.57%という圧倒的な市場シェアを占めると予測されている。

- 病院および外来手術センター(ASC)セグメントは、2026年には45.60%のシェアで市場をリードすると予測されている。

北米

2025年には21億6000万米ドルに達し、診断件数と処置件数の増加を背景に、2026年には23億7000万米ドルに達すると予測されている。

ヨーロッパ

移植手術件数と臓器不全症例数の増加に支えられ、2025年には19億8000万米ドルに達すると予測される。

アジア太平洋地域

2025年には8億4000万米ドル規模となり、高齢化や慢性疾患の増加により成長が見込まれる。

私たち

外科手術の需要と技術革新に支えられ、市場規模は2026年までに22億米ドルに達すると予測されている。

日本

医療需要と慢性疾患の増加を背景に、市場規模は2026年までに1億8000万米ドルに達すると予測されている。

続きを読む

日本のパーフュージョンシステム市場インサイト

グローバル展開を視野に入れる日本企業にとって、パーフュージョンシステム市場は高度化する医療技術や精密な生体機能管理の需要が拡大する中で、革新的ソリューションと高い信頼性を両立させるべき重要分野として注目されています。再生医療、移植医療、創薬支援など多様な分野で効率性・安全性・継続的運用の最適化が求められる今、日本市場の特性に適合した先進的パーフュージョン技術の重要性は一段と高まっており、国際競争力を強化したい企業にとって大きな成長機会となっています。

灌流システム市場の動向

機械灌流導入への選好変化

米国、日本、中国などの政府機関、医療機関、その他の機関は、特に移植後の循環停止死(DCD)患者における臓器拒絶反応を低減するため、提供臓器の保存における機械灌流の利点に関する認知度向上に注力している。

全国的なDCDドナー数の増加は、心臓死後の臓器提供における機械灌流への移行を推進する主要因となっている。(DCD)における機械灌流の推進要因となっている。

- Journal of Hepatology誌2023年掲載論文によると、2023年版移植レシピエント科学登録データベース(SRTR)では、DCD肝臓の約1.2%が低体温酸素化機械灌流(HOPE)または常温機械灌流(NMP)を用いて保存された。この割合は2022年7月までに約25%、2023年7月までに60%に増加した。

複数の新興市場プレイヤーが、肺・腎臓・心臓・その他の臓器向け灌流装置の開発・導入に関する研究を進めており、これにより移植待機期間の短縮が図られています。こうした要因が、研究者や移植センターなどにおける機械灌流の採用志向の高まりを支えています。

- 北米では灌流システム市場が2023年の18億1000万米ドルから2024年には19億7000万米ドルへ成長した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

灌流システム市場の成長要因

人口における非感染性疾患の発生率増加が市場成長を促進

身体活動不足、不健康な食事、座りがちな生活様式など複数の要因により、心血管疾患や慢性肺疾患などの非感染性疾患(NCD)の発生率が人口全体で上昇していることが、医療現場における各種心血管手術件数の増加を後押ししている。

- 米州保健機構(PAHO)が2023年に発表した記事によると、非感染性疾患(NCD)は米州地域で約390万人の死亡原因となっている。同地域では推定2億人が何らかのNCDを抱えて生活している。

- さらに、PLOSジャーナルが2022年に発表した研究によれば、慢性腎臓病(CKD)の世界的な有病率は、全5段階で約13.4%、ステージ3~5では10.6%と推定されている。同研究によると、アジアの中低所得国におけるCKDステージ3~5の平均有病率は約11.2%であった。5の平均有病率は約11.2%であった。

したがって、患者数の増加は様々な処置への需要を生み、市場プレイヤーや研究機関における研究開発活動の活発化を促している。これらは新規技術を搭載した製品の開発・導入につながり、世界の灌流システム市場成長を加速させると予想される。

抑制要因

機器・処置に伴う高コストが新興国での普及を阻害する可能性

市場プレイヤーや研究機関が先進的・革新的な技術を搭載した製品の開発・導入に注力していることから、心肺バイパス装置の技術進歩が加速していることが、これらの装置の高コスト化を招く主要因の一つである。

こうしたシステムの高コストは、インド、ブラジル、一部のアフリカ諸国などの新興国における導入を阻害すると予想される。医療施設がこれらの装置を導入する際に負担する調達費、維持費、その他の追加費用は、これらの施設にとって主要な懸念事項であり、装置導入の妨げとなり得る。

- Medical Price Onlineが2021年に発表した記事によると、心臓補助装置の平均コストは約8,000~9,000米ドルである。

- 同様に、Ayu Healthが2021年に発表した記事によれば、インドにおけるECMO装置の平均コストは、装置の機能や仕様に応じて42,000~45,000米ドル程度とされている。

新興国における移植手術費用の高騰と、移植後の生涯にわたる維持療法は、発展途上国の人口における移植件数を阻害すると予想されるもう一つの主要な要因である。

- Current Medical Science Journalが2022年に発表した記事によると、中国における心臓移植の費用は約42,000~45,000米ドルであり、免疫抑制剤の長期使用には月額約700~750米ドルの費用が発生する。

これらの要因に加え、灌流パラメータや結果報告に関する普遍的に受け入れられたプロトコルの欠如が、市場におけるこれらのデバイスの採用を抑制すると予想される主要な障壁である。

灌流システム市場のセグメント分析

製品タイプ別分析

心肺手術件数の増加が心肺灌流システムセグメントの優位性を牽引

製品タイプ別では、市場は心肺灌流システム、体外式膜型人工肺(ECMO) (ECMO)、および分離臓器灌流システムに分類される。心肺灌流システムセグメントはさらに、酸素化システム、人工心肺装置、冷却・加熱装置、血液パラメータモニタリングシステム、遠心式血液ポンプシステム、その他に細分化される。

心肺灌流システムセグメントは2024年に世界市場規模を支配した。脳卒中、冠動脈疾患、心不全、肺線維症などを含む心血管疾患および呼吸器疾患の有病率の増加により、様々な心臓手術を必要とする患者数が増加していることが、このセグメントの成長を促進する主な要因の一部である。& nbsp; また、心不全や慢性肝硬変による人口における心臓・肺移植件数の増加も、このセグメントの成長を支えるもう一つの主要な要因である。

- 心肺バイパスシステムセグメントは、2024年に79.8%のシェアを占めると予想される。

- 国際臓器提供移植登録機構(International Registry in Organ Donation and Transplantation)が発表した2023年データベースによると、米国の心臓移植件数は約4,596件で、前年比約10.4%の増加を記録しました。

体外式膜型人工肺(ECMO)セグメントは、予測期間中に着実な成長が見込まれています。世界的にECMOセンターが増加し、これらの施設における本装置の採用が進んでいることが、セグメント成長の主要な要因の一つである。

分離臓器灌流システムセグメントは、予測期間中に最も高い成長率を示すと予測されています。企業や研究機関などが、新たな技術的進歩を備えた灌流装置の開発・導入に向けた研究開発活動を活発化させていることが、このセグメントの成長に寄与する主要な要因です。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

年齢層別分析

各種心臓手術を受ける成人患者数の増加がセグメント優位性に寄与

市場は年齢層に基づき成人と小児に二分される。

成人セグメントは2024年に最大の市場シェアを占め、予測期間中に大幅な成長が見込まれています。このセグメントの優位性は、成人人口における心血管疾患や重要臓器不全の有病率上昇、心臓手術や移植手術件数の増加などの要因に起因すると考えられます。

- 移植レシピエント科学登録機関(SRTR)が発表した2021年データによると、米国では2021年に約9,234件の肝移植が実施されました。このうち約94.6%が成人移植レシピエントでした。

一方、小児分野は予測期間中に著しいCAGRで成長すると見込まれています。先天性心疾患やその他の慢性疾患を持つ新生児の増加により、小児人口における様々な処置の数が増加していることが、この分野の成長を促進する重要な要因の一つです。

- 非営利団体「ドネート・ライフ・アメリカ」が発表した2023年統計によると、2023年には1,900件以上の小児移植が行われ、1,200人以上の子供たちが全国移植待機リストに登録されています。

エンドユーザー別分析

病院・外来手術センター(ASC)セグメントが主導:病院における手術件数の増加が牽引

エンドユーザー別では、市場は病院・外来手術センター(ASC)、専門クリニック、その他に区分される。

2024年、病院・外来手術センター(ASCs)セグメントが市場を支配した。各国における病院数の増加と、これらの施設での患者入院数の増加は、病院における技術的に高度なデバイスの採用拡大に起因している。

- 2019年フランス全国報告書によると、フランスにおける腎臓移植は現在約47施設で実施されており、その大半は公立大学病院で行われている。

専門クリニックセグメントは予測期間中に成長が見込まれる。医療の質の向上やその他の利点により、患者が専門クリニックを好む傾向が強まっていることが、このセグメントの成長を支える重要な要因の一つである。

研究機関、学術機関などを含むその他セグメントは、予測期間中に収益性の高い成長が見込まれる。このセグメントの成長は、主要企業や機関による研究開発の重点化や臨床研究の増加、新規技術を用いた体外臓器灌流システムの開発・導入といった要因に起因する。

- 2024年6月、移植前の臓器保存と急性臓器不全治療を専門とする主要医療技術企業の一つであるOrganOx Limitedは、英国に最新鋭の研究施設を開設した。

地域別インサイト

地理的に、市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに区分される。

North America Perfusion Systems Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2024年、北米は19億7000万米ドルの市場規模で灌流システム市場シェアを支配した。この地域の優位性は、米国とカナダにおける各種慢性心血管疾患・呼吸器疾患の診断増加、心臓手術その他処置件数の増加など複数の要因に起因する。さらに、 主要企業が需要増に対応するため、これらの国々で新製品投入に注力していることも、同地域の成長を後押しする重要な要因である。

欧州は予測期間中に成長が見込まれる。人口における重要臓器不全の増加に伴い、ドイツ、フランスなどの国々で移植手術件数が増加していることが、同地域の成長に寄与する主な要因の一部である。

- 国際臓器提供・移植登録機構(IR-DOT)が発表した2022年統計によると、フランスの2022年における臓器移植総数は約5,502件で、2021年の5,208件と比較して約5.6%の増加を示した。

予測期間中、アジア太平洋地域が市場で最も高い成長率を示すと予測されています。中国、インド、日本などの国々における高齢人口の増加と、慢性心血管疾患および呼吸器疾患の有病率の上昇が、これらの国々における灌流装置およびシステムへの需要を促進すると見込まれる主な要因です。

同様に、ラテンアメリカおよび中東・アフリカ地域も予測期間中に安定した成長率で拡大すると見込まれています。ブラジル、メキシコ、UAEなどにおける移植手術件数の増加に加え、これらの国々における医療インフラの改善および一人当たり医療費の増加が、地域市場の成長を促進すると予想されます。さらに、政府機関、医療機関、市場関係者による啓発活動の強化が、これらのシステムの導入促進につながると予想される。

- 2024年1月、保健予防省(MoHAP)は臓器提供の重要性を促進し、手続の規制枠組みを改善するため、2024年UAE臓器提供・移植年次会議を主催した。

主要業界プレイヤー

主要プレイヤーによる成長支援のための新技術搭載システム開発・導入に向けた積極的取り組み

世界市場は半集中化されており、少数の有力企業が幅広い製品ポートフォリオで事業を展開しています。LivaNova PLC、Getinge、Medtronicは、世界市場で主要なシェアを占める主要プレイヤーの一部である。

これらの企業が、製品ポートフォリオを強化するための承認取得と新製品発売に向けた取り組みを強化していること、およびプレゼンスと流通ネットワークの拡大は、これらの企業が世界市場でシェアを拡大している主な理由の一部である。

- 2023年8月、リバノバPLCはEssenzインライン血液モニター(ILBM)についてCEマークおよび米国食品医薬品局(FDA)の510(k)認可を取得しました。

同様に、XVIVO社とTransMedics社も市場で活動する主要企業であり、分離臓器灌流システムにおいて幅広い製品ポートフォリオを有している。これらの企業が自社灌流装置の認知度向上や臓器の生存率向上における装置の利点に関する啓発活動を強化していることが、各社の市場ポジションを押し上げる重要な要因の一つである。

- 2023年10月、デューク大学病院はXVIVO社の非虚血性心臓保存(NIHP)装置を用いた米国初の心臓移植を実施した。

したがって、これらの企業や市場に参入する多くの新興プレイヤーが、先進技術を用いた新規製品開発に向けた研究開発(R&D)に注力していることが、これらの企業の世界的な灌流システム市場シェア拡大に寄与すると予想される。

主要 灌流システム企業一覧:

- LivaNova PLC (英国)

- XVIVO (スウェーデン)

- トランスメディックス(米国)

- ゲティンゲ(スウェーデン)

- メドトロニック(アイルランド)

- テルモ株式会社(日本)

業界の主な動向:

- 2024年5月 - テルモ株式会社は、米国食品医薬品局(FDA)よりCDI OneViewモニタリングシステムの承認を取得しました。この先進的なプラットフォームは、心肺バイパス手術中の主要な患者パラメータに関する重要な情報を提供し、灌流の安全性を高め、患者の転帰を改善します。

- 2023年5月 - カーディナル・ヘルスは、カナダの医療システムにおける医療・外科製品の需要に対応するため、グレータートロント地域に新たな流通センターを開設すると発表しました。

- 2023年3月 - リバノバ社はEssenz人工心肺装置(HLM)の米国FDA 510(k)認可を取得し、米国市場での商業展開を開始した。

- 2021年8月 - NIPROは米国における血管事業部門の立ち上げを発表。同部門は最先端技術と革新的な血管・心血管製品を擁し、臨床医に患者ケアを向上させる手技および画像診断ソリューションを提供する。

- 2021年4月 - ゲティンゲはHL 40人工心肺装置の商業的提供をドイツ、オランダ、イタリア、フランス、スペインで開始し、その後スウェーデン、オーストラリア、英国、アイルランドに拡大すると発表した。

レポート対象範囲

本グローバル灌流システム市場レポートは詳細な市場分析を提供します。市場規模と予測、製品タイプ・年齢層・エンドユーザーに基づく市場セグメンテーション、競争環境といった主要要素に焦点を当てています。さらに規制状況の概要、保険浸透に関する洞察、主要企業の分析も含まれます。

さらに、本レポートは最新の灌流システム市場動向、市場統計、主要な業界動向に関する洞察を提供します。上記の要因に加え、近年における市場成長に寄与した複数の要素も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2024 |

|

推定年 |

2025 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026-2034から12.00%のCAGR |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

製品タイプ別

|

|

年齢層別

|

|

|

エンドユーザーによって

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、2025年の世界市場規模は54億5,000万米ドルと評価された。

予測期間中、市場は12.00%の安定したCAGRを示す見込みである。

製品タイプごとに、2026年に心肺肺灌流システムセグメントが主導しました。

市場の主要な推進要因には、慢性疾患の有病率の増加、老人人口の増加、人口の間の移植手順の増加、および企業のR&Dの焦点の増加が含まれます。

Livanova Plc、Getinge、Medtronic、およびXvivoは、市場で活動している主要なプレーヤーの一部です。

北米は2025年に39.50%の市場シェアで灌流システム市場を支配した。

北米の2025年の市場規模は21億6,000万米ドルと評価された。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 158

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート