地球化学サービス市場規模、シェア及び業界分析、タイプ別(実験室ベース及び現場ベース)、サービスタイプ別(試料前処理、混合酸分解、水文地球化学、火試金、X線蛍光分析、王水分解、その他)、エンドユーザー別(鉱物・鉱業、石油・ガス、考古学調査、その他)及び地域別予測、2026-2034年

主要市場インサイト

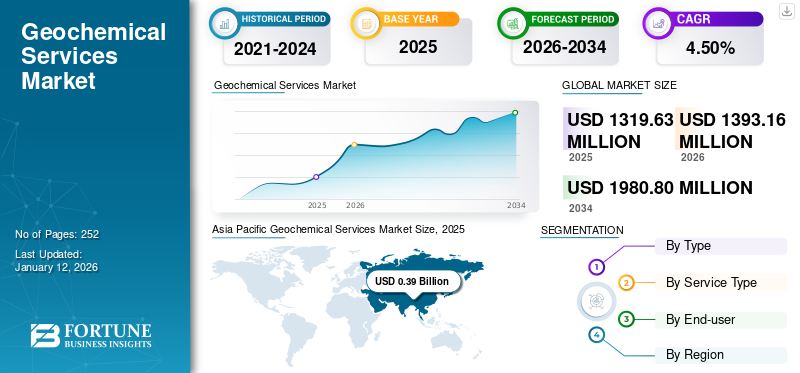

世界の地球化学サービス市場規模は2025年に13億2000万米ドルと評価された。2026年には13億4000万米ドルに達し、2032年までに19億8000万米ドルに達すると予測されており、予測期間中のCAGRは4.5%を示す。アジア太平洋地域は2025年に29.95%のシェアを占め、地球化学サービス市場を牽引した。

地球化学サービスは、鉱床や鉱物中の化学元素の起源、進化、分布に関する研究と分析を含む。これらのサービスは、土壌、水、岩石サンプルの評価を含む、特定の場所の地理的特徴を分析するための多様な試験を網羅している。鉱業、石油・ガス、環境モニタリングなどの産業では、汚染物質の特定、資源品質の評価、探査活動の支援のためにこれらのサービスが利用されています。

特に鉱業分野では、企業が鉱物資源のより効果的な位置特定と測定を目指す中で、市場シェアが上昇しています。これらのサービスは、資源採掘における探査技術や操業上の選択を改善する重要な情報を提供します。

SGS SAは地球化学サービスのグローバルリーダーであり、鉱業、石油・ガス、環境産業向けに幅広い分析ソリューションを提供しています。世界中に広がる研究所ネットワークを活かし、ベースメタル、希土類元素、バルク商品などの元素に対する地球化学分析を提供しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の地球化学サービス市場インサイト

日本では、エネルギー資源の評価、環境管理、地質リスクの把握といった分野で高度な分析技術が求められる中、地球化学サービスの重要性が着実に高まっています。多くの企業や研究機関が、精密なサンプル解析、資源探査の高度化、環境影響評価の精緻化を目的に、先進的な地球化学的手法の導入を進めています。世界的に資源開発と環境保全の両立が重視されるなか、日本市場では、信頼性・技術力・科学的根拠に優れた地球化学サービスを活用することで、持続可能な資源利用やリスクマネジメント強化に向けた大きな機会が広がっています。

市場動向

市場推進要因

鉱業セクターからの需要増加が市場成長を牽引

鉱業セクターでは様々な鉱物・金属への需要が高まっており、これらの資源を効果的に探査・取得するためには正確な地球化学的評価が不可欠です。鉱業活動の拡大と精密な鉱物・資源評価の必要性が、地球化学サービスの需要を促進しています。この傾向は新規鉱業プロジェクトと既存プロジェクトの拡張の両方に当てはまります。さらに、地球化学分析技術の進歩により、鉱業活動の効率性と精度が向上している。これには、データ収集から結果評価までの所要時間を最小限に抑える現地実験室の設置も含まれる。

2025年2月、プローブ・ゴールド社はケベック州ヴァル・ドールにあるノバドール鉱山プロジェクトで実施した地球化学特性評価調査から有望な結果を得たと報告した。これらの環境地球化学プログラムでは、廃棄岩、鉱化岩、冶金試験からの尾鉱など、様々な鉱業材料を評価し、それらの酸発生および金属浸出の可能性を評価しました。これらの要因が、近年における地球化学サービス市場の成長を牽引している。

石油・ガス探査への投資増加が市場発展を促進

世界的な石油・ガス探査投資の復活は、地球化学サービスに対する大きな需要を生み出している。これらのサービスは、潜在的な採掘場所の特定、貯留層の品質評価、環境規制順守の保証に不可欠である。石油・ガス探査への投資拡大は、探査活動の強化と環境規制順守に不可欠なこれらのサービスの需要を促進している。

国際エネルギー機関(IEA)のデータによると、上流部門の石油・ガス投資は2023年に9%増加した後、2024年には7%成長し5,700億米ドルに達すると予測されている。この成長を牽引しているのは中東およびアジアの国営石油会社(NOC)であり、2017年以降、石油・ガスへの投資を50%以上増加させており、2023年から2024年にかけての支出増加分のほぼ全額を占めています。石油・ガス探査活動の活発化を背景に、市場は大幅な拡大が見込まれる。エネルギー企業が世界のエネルギー需要を満たすため新たな埋蔵量の探求を続ける中、地球化学サービスの需要は増加すると予測される。p>

市場制約要因

地質化学サービスのコスト高が市場拡大を阻害

地質化学サービスには高度な分析手法と専門機器が不可欠であり、運用コストの増加を招く。こうした複雑性により、技術と有資格スタッフへの多額の投資が必要となり、総コストが上昇する。その結果、高騰した費用が市場参入を制限する可能性があり、特に小規模な顧客や予算が制約されたプロジェクトにおいて顕著であり、ひいては市場の潜在的な成長を抑制する要因となる。

枠組みの複雑性はカスタマイズされた戦略を要求し、高度なスキルとより先進的な技術を必要とする。地球化学サービスでは、機器の操作、サンプルの収集、データの解釈を行うために高度な技能を持つ人材が求められる。この専門性を維持するコストは大きく、サービス全体の価格設定に上乗せされる。

地球化学サービスの市場は、鉱業や石油・ガス産業などの業界において、経済変動の影響を受けやすい。景気後退時には、企業が探査・生産予算を削減するため、地球化学分析の需要が低下する。

市場機会

AIと機械学習の統合による市場成長の機会創出

AIと機械学習(ML)は、従来の方法よりも効果的かつ正確に膨大なデータセットを分析します。この能力により地球化学データの理解が深まり、鉱床や資源サイトの予測精度が向上します。AIとMLモデルは、過去データとリアルタイムデータの両方を検証することで、地質構造や鉱床をより精密に予測します。この予測能力は、探査戦略の強化、経費の削減、資源発見の可能性の向上に役立ちます。

Saiwa は、サービス中心のプラットフォームを通じて AI および 機械学習 サービスを提供する、人工知能(AI)を専門とする企業です。鉱物探査分野において、Saiwaは異常検出や欠陥検出などのサービスを提供しています。これらのサービスはAIを活用して地質データを評価し、従来の手法では見落としがちなパターンや異常を認識します。これらのAIベースの手法を統合することで、サイワは鉱物探査の精度と効率性を向上させ、貴重な資源の特定と評価を支援します。したがって、市場におけるAIとMLの採用は、データ分析、予測モデリング、業務効率、リアルタイムインサイト、環境モニタリングの改善の機会をもたらします。

市場の課題

市場成長を抑制するサンプル品質と一貫性の課題

現場では、地球化学サンプルは遠隔地や過酷な環境、あるいは物流面で困難な環境で採取されることが多く、汚染、不適切なラベル付け、保存状態の不良、または一貫性のないサンプリング技術といった問題がデータの完全性を容易に損なう可能性があります。機器、取り扱い、環境曝露によるわずかな汚染でさえ、サンプルの化学的特徴を変化させ、不正確な解釈や潜在的に高コストな意思決定ミスを招く可能性があります。さらに、異なる現場チームによるサンプル収集・処理方法の差異は、データセット全体に偏りや不整合をもたらし、結果の比較や信頼性の高い地球化学モデルの構築を困難にします。これらのリスクに対処するため、保管・輸送の管理体制を含む厳格なサンプル収集プロトコルを徹底的に実施し、継続的に監視する必要があります。さらに、現場担当者は困難な状況下でも手順を正確に遵守できるよう、専門的な訓練が必要です。鉱物探査や環境修復といった産業では、欠陥のある地球化学データに基づく判断が巨額の財務損失、規制上の罰則、資源機会の喪失につながる可能性があるため、高品質で再現性のあるサンプルの必要性が特に重要です。

[RXQcqfblcp]

地球化学サービス市場の動向

鉱物探査の急拡大が市場成長を牽引

産業が電化、再生可能エネルギー、先端技術へと移行する中、リチウム、コバルト、ニッケル、銅、希土類元素などの材料需要が急増しています。電気自動車、蓄電池システム、風力タービン、その他のクリーンエネルギー技術の急速な拡大は、世界的な新規鉱床発見・開発競争を引き起こしている。例えば、電気自動車(EV)販売の急増は、蓄電池需要の堅調な成長を継続的に牽引している。2023年にはEV用電池需要が750GWhを超え、2022年比40%増加した。この増加の大部分は電気自動車によるものである。成長の大部分はEV販売台数の増加に起因し、平均電池容量の拡大による影響は比較的小さい。この傾向は重要鉱物の需要を加速させています:2023年の電池関連リチウム需要は約14万トンに達し、リチウム総使用量の85%を占め、前年比30%超増加しました。電池向けコバルト需要は15%増の約15万トンとなり、コバルト総使用量の70%を占めました。電池向けニッケル需要も約37万トンと30%近く増加したが、ニッケル総消費量に占める割合は依然として小さい。

従来の地表鉱床に焦点を当てた探鉱活動とは異なり、現在の探鉱はより深く、隠れた、あるいは低品位の資源をターゲットとしており、従来の地質学的手法だけでは不十分です。微妙な鉱化シグナルを検出するために、高度な高解像度地球化学技術、土壌・岩石地球化学、洗練された多元素分析への依存度が高まっています。企業は、掘削ターゲットの優先順位付け、探鉱リスクの低減、より迅速で情報に基づいた投資判断を行うために、地球化学データに大きく依存しています。

COVID-19の影響

COVID-19パンデミックは世界的な生産・貿易に広範な混乱をもたらし、地球化学サービスを含む様々な分野に悪影響を及ぼしました。この混乱により、地球化学サービスを提供する企業の需要減退と運営上の困難が生じました。パンデミックへの対応として、政府や組織は企業が新たな常態に適応するための戦略を実施しました。これらの戦略には、企業が効果的に事業を継続できるよう支援する財政的優遇措置が含まれており、地質技術サービスを統合して効率性を高め、運営リスクを軽減することで、地球化学サービス分野にも利益をもたらす可能性があります。ロックダウン措置や経済的対応策の違いにより、パンデミックの影響は地域によって異なった。その結果、市場リーダー、フォロワー、イノベーターは、地域や市場セグメントごとに異なる拡大と回復を見せている。

セグメント分析

タイプ別

高度な分析能力がラボベースセグメントの成長を推進

タイプ別では、世界の地球化学サービス市場はラボベースとフィールドベースのサービスで構成される。

実験室ベースのセグメントは、高度な分析能力により極めて正確な結果を保証するため、支配的なセグメントである。実験室の制御された環境下では、鉱物、金属、汚染物質の精密な検出と定量が可能であり、これは鉱業、石油・ガス探査、環境モニタリングなどの産業にとって極めて重要である。

市場における現場ベースのセグメントは最も速いペースで成長している。現地地質化学サービスは迅速な分析と現場での意思決定を可能にします。これは特に鉱業や探査活動において有益であり、タイムリーな意思決定がプロジェクトのスケジュールやコストに大きく影響します。さらに、現地サービスはサンプルの輸送や保管の必要性を減らすため、実験室ベースのサービスに比べて費用対効果が高い場合があります。これらの利点により、業務の効率化と探査予算の最適化を目指す企業にとって、現地ベースの地質化学サービスはますます魅力的になっています。

サービス種類別

地球化学サービスの基盤となる試料前処理が試料前処理セグメントの成長を牽引

サービス種類別では、世界の地球化学サービス市場は、試料前処理、混合酸分解、水文地球化学、火試金、X線蛍光分析、王水分解、その他に分類される。

試料前処理は市場で支配的なセグメントである。効果的な試料前処理は、正確かつ信頼性の高い地球化学分析を確保するために不可欠である。これは、精密な分析結果を得るために不可欠な均一性を確保するための、試料の粉砕、粉砕、微粉砕などのプロセスを含む。適切な試料前処理は、プロジェクトのスケジュールとコストを大幅に削減する。前処理プロセスを効率化することで、ALS LimitedやIntertek Group Plcなどの企業は、様々な試料をより効率的に処理でき、鉱業、エネルギー、環境分野の顧客にとって費用対効果の高い選択肢となっている。

火試金法は市場で第二の主要セグメントです。火試金法は鉱物試料中の金や銀などの貴金属を定量する伝統的な技術です。これらの金属を分離・正確に測定するため、溶融とカップレーション工程を伴います。貴金属の定量における高い精度と信頼性から、火試金法は鉱業において依然として不可欠です。

エンドユーザー別

[V3365SrBX1]

鉱物への広範な需要が鉱物・鉱業セグメントの成長を促進

エンドユーザーセグメントに基づき、世界市場は鉱物・鉱業、石油・ガス、考古学調査、その他に分類される。

鉱物・鉱業セグメントが市場を支配している。金、銀、銅、リチウム、希土類元素などの鉱物に対する世界的な需要は、電子機器、再生可能エネルギー(太陽光パネル、風力タービン)、自動車(電気自動車用バッテリー)、建設などの産業での広範な利用により急増しています。世界的な採掘活動の増加は、高潜在性鉱化帯の特定や鉱石品質の評価を目的とした地球化学分析の必要性を高めています。鉱業セクターは探査戦略の最適化と操業リスクの最小化のために、地球化学データに大きく依存しています。

石油・ガスは市場で2番目に大きなセグメントです。石油・ガス分野では、開発・生産に伴うリスク低減、ガス・石油の分子組成・同位体組成の検出、貯留層の連続性評価において地球化学分析が極めて重要です。

地域別地質化学サービス市場展望

本市場は地理的に5つの主要地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)で分析されています。

北米

[0ee2NJqqDH]

鉱業活動の拡大が市場発展を牽引

北米、特に米国とカナダでは、金、銀、銅、希土類元素などの重要鉱物資源を対象とした大規模な鉱業活動が行われています。鉱物探査における精密な地球化学分析の必要性が、同地域の需要を牽引している。米国地質調査所(USGS)による地球マッピング資源イニシアチブ(Earth MRI)などのプログラムは、地球化学データを収集することで重要鉱物埋蔵地域を特定することを目的としている。こうした取り組みが地球化学サービスの採用を促進している。

米国

鉱業慣行の改善が市場需要を牽引

金、銀、銅、リチウム、コバルト、希土類元素などの鉱物需要の高まりが、米国における地球化学サービスの需要を牽引している。2024年5月、米国地質調査所(USGS)は、地球マッピング資源イニシアチブ(Earth MRI)を通じて、2024会計年度における全国的な地質・地球化学マッピングプロジェクトを支援するため、州地質調査所との協力協定に関する提案募集を発表した。これらのサービスは、高潜在性鉱物帯の特定、鉱床の特性評価、採掘手順の改善に不可欠である。リモートセンシング、人工知能(AI)、機械学習(ML)などの先進技術が地球化学分析の精度向上に貢献している。

世界有数の石油・ガス生産国である米国では、この分野における探査活動が増加しています。これらのサービスは、効果的かつ持続可能な採掘手法において重要な役割を果たしています。

欧州

再生可能エネルギー技術への欧州の強力な推進が市場成長を牽引

欧州は、リチウム、コバルト、希土類元素などの重要鉱物の輸入依存度を低減するため、国内の鉱物探査に注力している。再生可能エネルギーや電子機器産業を支えるこれらの鉱床を特定・評価するには、地球化学サービスが不可欠です。風力タービンや電気自動車用バッテリーなどの再生可能エネルギー技術に対する欧州の強力な推進により、鉱物需要が増加しています。p>

欧州連合(EU)の厳格な環境規制は、土壌・水質・大気質の綿密な監視を義務付けており、特に鉱業や産業活動において規制順守を確保する上で、これらのサービスが不可欠となっている。欧州各国政府は持続可能な採掘手法と重要鉱物探査に投資している。欧州グリーンディールに基づく取り組みは、2050年までのカーボンニュートラル達成に不可欠な原材料の供給確保を目的としている。2021年8月、検査・検証・試験・認証分野の世界的リーダーであるSGSは、オランダ・フリッシンゲン(Vlissingen)の研究所を拡張し、微量ガス分析機能を追加すると発表した。これにより化学ガスを扱う企業を支援する。

アジア太平洋地域

豊富な鉱物資源と工業化の進展がアジア太平洋地域の市場を拡大

アジア太平洋地域は、特に中国、インド、オーストラリアなどの国々における豊富な鉱物資源に支えられ、地球化学サービス市場シェアにおいて主導的な地域である。これらの国々は世界の鉱業活動の主要な担い手であり、鉱床を効果的に評価・分析するための地球化学サービスの需要を牽引しています。アジア太平洋地域における急速な産業成長と都市拡大は、インフラ開発のための鉱物・金属の需要を増加させ、市場の需要をさらに押し上げています。

太陽光パネルや風力タービンを含む再生可能エネルギー技術への移行は、リチウムや希土類元素などの必須鉱物需要を増加させている。これらの資源を発見・評価するには、地質化学サービスが不可欠である。機械学習、データ分析、携帯型機器などの先進技術の採用により、地球化学分析の効率が向上し、地域全体の産業がより容易にアクセスできるようになりました。例えば、2025年3月、フグロ社はオーストラリアのブルー・マッケレル洋上風力発電所向け海洋土壌調査の契約を獲得しました。完成後、これはオーストラリアを代表する洋上風力エネルギープロジェクトの一つとなる予定です。

中国

地質化学分野における研究開発の急増が市場成長を牽引

中国は、応用地質化学研究への政府投資により市場を主導する国である。これらの投資は、地質化学探査、地域マッピング、環境評価に重点を置いている。これらの資金の大部分は、鉱物資源を対象とした地域・地方規模の地球化学調査に充てられています。2025年1月には、中国南西部の雲南省で超大型イオン吸着型希土類鉱床が発見され、推定資源量は合計115万トンに達しました。

広州地球化学研究所や中国科学院などの機関は、先進的な施設と国際協力を通じた地球化学研究の推進において不可欠な役割を担っている。地球化学技術は中国における鉱物資源探査に不可欠であり、「中国地球化学基準線」や多機能地球化学マッピングなどの取り組みは、新たな鉱床発見に大きく貢献している。

ラテンアメリカ

市場成長を牽引する重要鉱物の豊富な埋蔵量

ラテンアメリカは、クリーンエネルギー技術に不可欠な複数の鉱物の生産地として認知されており、資源開発を通じて確立された鉱業を拡大する潜在力を有している。この拡大は、クリーンエネルギー移行を脅かす可能性のある不足やボトルネックを回避する上で、世界経済を支援し得る。

ラテンアメリカは、銅、リチウム、ニッケル、コバルトなど、世界のエネルギー転換に不可欠な重要鉱物を豊富に保有している。例えば、同地域は世界の銅埋蔵量の約40%、リチウム埋蔵量の3分の2を占める。チリ、ペルー、アルゼンチン、ブラジルなどの国々がこれらの埋蔵量に大きく貢献しており、資源を効率的に評価・管理するための地球化学サービスの需要が高まっている。

中東・アフリカ

鉱業・石油ガス探査活動の拡大が地域内の製品需要を押し上げる

鉱業は地球化学サービスの主要な需要源であり、中東・アフリカ地域では鉱業活動が増加傾向にある。サウジアラビアや南アフリカなどの国々は鉱業セクターを拡大しており、鉱床の評価や資源採掘の最適化を目的とした地球化学分析の需要を牽引しています。

中東は石油・ガス生産の重要な拠点であり、これらの分析は探査・採掘活動の最適化に不可欠な役割を果たしています。持続可能な石油・ガス生産を保証するための徹底的な地球化学分析への需要が市場拡大を推進している。例えば、2024年1月には、サウジアラビア地質調査所(SGS)がアラビアシールドの高解像度地球化学調査プロジェクトのサンプル収集を成功裏に完了し、画期的な成果を達成した。p>

市場の成長は、拡大する鉱業セクター、増加する石油・ガス探査活動、政府主導の取り組み、技術進歩、環境モニタリング要件、経済多角化の取り組みによって推進されています。

競争環境

主要業界プレイヤー

主要プレイヤーは探査活動の最適化に向け、自動化への投資に注力

世界市場は主に細分化されており、Fugro、Chinook Consulting Services Ltd.、SCHLUMBERGERなどの主要企業が参入している。SGS SAは、サンプル処理の効率と精度を向上させるため、自動化とデジタルソリューションに多額の投資を行っている。同社のGeoChemプラットフォームは、AIと高度な分析を統合し、探査と鉱物処理を最適化する。2024年1月、世界有数の検査・試験・認証企業であるSGSは、タンザニア・マラ地域タリメ地区にあるバリック・ゴールド社所有のノースマラ鉱山において、新たな現地地質化学実験室の設立・運営契約を獲得したと発表した。

本レポートで紹介する主要な地質化学サービス企業一覧

- Fugro (オランダ)

- チヌーク・コンサルティング・サービス社 (カナダ)

- シュルンベルジェ (米国)

- ビューローベリタス (フランス)

- SGS SA (スイス)

- ALS Australia (オーストラリア)

- Saudi Aramco (サウジアラビア)

- Intertek Group plc (英国)

- Capital Limited (英国)

- FLSmidth (デンマーク)

主要産業動向

- 2025年1月- 世界有数の総合エネルギー・化学企業であるアラムコと、中東・北アフリカ地域を代表する多品目鉱業・金属企業であるマーデンは、拘束力のない基本合意書(Heads of Terms)の調印を発表した。本合意は、サウジアラビア王国における鉱物探査・採掘合弁事業(JV)の設立を概説するものである。計画中のJVは、高濃度鉱床からのリチウム抽出や、費用対効果の高い直接リチウム抽出(DLE)技術の開発を含む、エネルギー転換鉱物に焦点を当てる。商業規模のリチウム生産は2027年までに開始される可能性がある。

- 2024年12月- グローバルエネルギー技術企業SLBは、地下の複雑な状況に機敏に適応し、掘削プロセスのカーボンフットプリントを最小化しながら、より効果的で高効率な井戸を掘削する自律型地質誘導技術「Neuro」を発表した。人工知能(AI) を採用した Neuro 地層ナビゲーションは、複雑なリアルタイムの地下データを吸収・分析し、貯留層の最も生産性の高い層、つまり「スイートスポット」を自律的に探査します。従来の地質ステアリング作業では、地質学者がこのデータを手動で分析し、坑井目標を決定し、坑井計画と軌道を修正し、この情報を方向掘削作業員に伝達する必要がありました。ニューロ・ジオステアリングは、人間の関与を一切必要とせずに、この作業全体を最初から最後まで自動化します。

- 2023年1月~ SGSは、Green Tech Mining and Services(GTMS)向けに、尾鉱廃棄物分析、既存鉱石ストックパイルの評価、および環境水モニタリングを実施する契約を獲得しました。本サービスは、GTMSのビシャラ、ラッカ(旧称:鉱区10)、アルジャア尾鉱(旧称:鉱区4)プロジェクトの一環として提供される。これによりGTMSは残存目標鉱物の採掘と環境汚染の修復が可能となる。この機会は、オマーン国および中東地域における天然資源セクター向け主要な実験室サービス提供者としての同社の地位を強化するものです。また、戦略的パートナーであるStrategic Precious Metal Processing(SPMP)がオマーンで運営する包括的な地球化学研究所の管理とアクセス提供も行います。

- 2022年11月- オランダの地球データ専門家Fugroは、北海におけるデンマークの洋上風力発電プロジェクトの重要な地質技術的現地調査契約評価においてEnerginetと協力しました。デンマーク政府は2030年までに洋上風力発電容量を4GW増加させる目標を掲げており、フグロが収集した地質データは同地域における将来の提案策定に寄与する。フグロの地質データは海底および地下の状況を詳細に提供し、不確実性を最小限に抑え、設置業者が風力タービンや送電ケーブルの最適な設置場所に関する情報に基づいた意思決定を行うことを支援する。

- 2021年12月- ALSリミテッドは、西オーストラリア州に拠点を置く地球化学検査会社であるMinAnalytical Laboratory Services Australia Pty Ltd(以下「MinAnalytical」)の買収を発表した。MinAnalyticalの買収により、ALSの西オーストラリア事業能力は当初約40%増加し、大幅に強化される見込みである。MinAnalyticalの未稼働能力を活用し、ALSの既存サンプル前処理ネットワークを統合することで、さらなる拡大の可能性があります。これは、グローバルな「ハブ・アンド・スポーク」 地質化学ネットワーク全体で予想される約15%の能力増加に加えて実現する見込みです。このネットワークは2022年度中に完成する予定です。

投資分析と機会

地質化学サービスへの投資は、鉱業や探査などの分野における需要の増加、ならびに環境モニタリングや持続可能性ソリューションへのニーズに牽引され、徐々に拡大すると予想されます。投資の主要分野には、新興市場、分析技術における技術革新、専門的な地球化学サービスの開発が含まれる。

- 2023年2月、 米国地質調査所(USGS)は、州地質調査所グループと共同で、約3億2500万米ドルを投じ、ミッドコンチネントからアパラチア盆地にわたる米国中部約200万平方キロメートルに及ぶ地域で地球化学サンプリングを実施する。イリノイ州、インディアナ州、アイオワ州、カンザス州、ケンタッキー州、ミズーリ州、オハイオ州の地質調査所は、イリノイ州チェロキー・フォレストシティ盆地およびアパラチア盆地に位置するペンシルベニア紀黒色頁岩の探査的地球化学・岩石物理調査を共同で実施し、重要鉱物の潜在的可能性を調査している。これらの金属含有黒色頁岩に存在する重要鉱物の濃度は、従来型の鉱床で確認されている濃度を上回る可能性があります。プロジェクト対象地域には、モリブデン、ニッケル、白金族元素、希土類元素、ウラン、バナジウムなどの重要鉱物が含まれている可能性があります。

レポートのカバー範囲

本グローバル市場レポートは、市場に関する詳細な洞察を提供し、主要企業とその事業活動、地化学サービスの提供といった重要な側面に焦点を当てています。さらに、市場動向や技術に関する知見を提供し、業界の主要な進展を強調しています。上記の要因に加え、本レポートは、近年の市場成長と衰退に寄与した複数の要因と課題を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは4.50% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

タイプ別

|

|

サービス種別別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の市場規模は13億2000万米ドルであった。

市場は、予測期間(2026-2034)の間に4.50%のCAGRで成長する可能性があります。

鉱物と鉱業セグメントが市場をリードしています。

アジア太平洋地域の市場規模は2025年に3億9000万米ドルであった。

鉱業セクターからの需要の増加は、市場の成長を促進する重要な要因です。

SGS SA、Fugro、Chinook Consulting Services Ltd.、Schlumbergerなどは、市場のトッププレーヤーの一部です。

世界の市場規模は2034年までに19億8000万米ドルに達すると予測されている。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 252

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート