極低温ポンプ市場規模、シェア及び業界分析:タイプ別(容積式ポンプと遠心ポンプ)、極低温媒体別(窒素、酸素、アルゴン、液化天然ガス、その他)、エンドユーザー別(石油・ガス、冶金、発電、化学・石油化学、船舶、その他)、地域別予測(2026-2034年)

主要市場インサイト

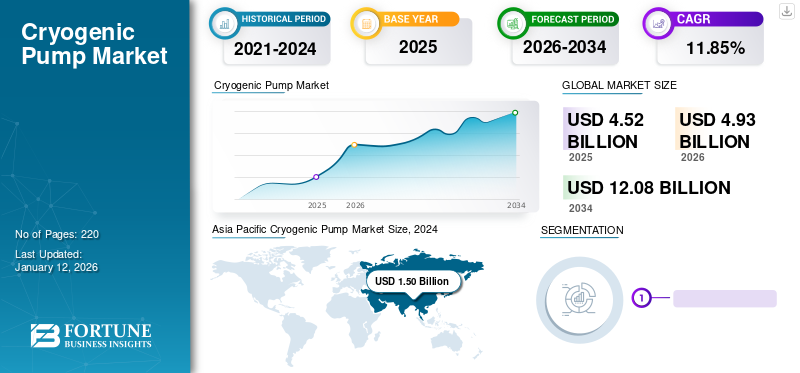

世界の極低温ポンプ市場規模は2025年に41億9000万米ドルと評価された。市場は2026年の45億3000万米ドルから2034年までに75億米ドルへ成長し、予測期間中に年平均成長率(CAGR)11.85%を示すと予測されている。アジア太平洋地域は2025年に36.94%のシェアで世界市場を支配した。米国の極低温ポンプ市場は、LNG産業の成長と医療分野からの需要増加を背景に、2032年までに推定14億7,000万米ドルに達すると予測され、大幅な成長が見込まれている。

極低温ポンプは-120℃の温度環境を創出し、耐え、動作します。冷凍用途にも使用されます。この市場を牽引する主な要因には、発電・家庭用・商業用燃料分野を含むLNG需要の増加、医療施設における医療用ガス需要の拡大、再生可能資源からの電力生成などが挙げられます。

世界的な天然ガス探査・生産の著しい進展は、液化天然ガス(LNG)の需要拡大をもたらしました。自動車、製薬、発電、製造など様々な分野における革命は、大規模な工業化と都市化をもたらし、液化天然ガスを重要な発展要素としています。ポンプは、ガスを低温・高圧下で液体材料へ輸送するのに役立ちます。

新型コロナウイルスの急激な拡散による世界的な健康危機は、あらゆる産業に打撃を与えました。COVID-19ウイルスの拡散抑制を目的とした全国的なロックダウンなど厳格な規制の実施により、各産業は操業時間の面で大きな損失を被りました。このため、ウイルスの発生はこうしたポンプの需要を変化させました。市場が主に天然ガス産業に大きく依存しているため、業界は長らく見られなかった最大の崩壊に直面し、製品の投資に影響を与えました。天然ガスの供給過剰と需要低迷により、主要ガス会社は生産活動を一時的に縮小せざるを得ず、これが最終的に天然ガス価格の変動を招きました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の極低温ポンプ市場インサイト

日本では、エネルギー転換の加速や先端産業の拡大を背景に、極低温ポンプ技術への需要が着実に高まっています。液化天然ガス、産業ガス、医療、研究開発などの分野で、高効率・高信頼性・安全性を実現するソリューションの導入が進んでいます。世界的に極低温技術の応用が広がる中、日本企業にとっては、先端材料、精密制御技術、環境負荷低減に向けたイノベーションを取り入れ、競争力・運用最適化・長期的成長を強化する重要な機会となっています。

極低温ポンプ市場の動向

市場成長を促進する液化天然ガス(LNG)需要の増加

液化天然ガス(LNG)は、輸送効率と安全性の高さから将来の燃料として注目されています。パイプラインインフラの急速な発展、有利な政府政策、天然ガスからのLNG需要増加が、液化天然ガス導入を推進する主要要因である。これらのガスは液体状態で貯蔵可能であり、需要増加時に適宜使用できる。近年、液化天然ガス生産が大幅に増加し、需要をさらに押し上げている。

液化天然ガス需要の高まりに伴い、 その制御・輸送・取り扱い設備への需要も急増している。国際ガス連合(IGU)発行の「世界LNGレポート2020」によれば、2019年の世界LNG貿易量は前年比13%増の3億5470万トンに達した。様々な産業分野におけるLNG取引の拡大が、市場成長を牽引している。

発電分野における液化天然ガスの活用拡大が重要なトレンド

LNG(液化天然ガス) は、海水やその他のLNGターミナルによって-160℃から0℃まで加熱されます。この熱交換で生じるエネルギーは「冷エネルギー」と呼ばれます。発電におけるLNG低温技術はこの冷エネルギーを活用します。このプロセスは分離に必要な最小エネルギーの改善を通じて発電の円滑な稼働を可能にし、ポンプなどの低温機器も含まれます。この要因が新興国における低温ポンプの需要を押し上げています。これは複数の地域における工業化の進展と技術進歩によるものです。

さらに、電力・燃料需要の増加、新規規制の導入、既存サプライチェーンの近代化もLNG需要を牽引する要因である。一方、プロジェクトの財務リスクを大幅に低減し、需要に応じて迅速に稼働可能な先進産業用ポンプなどの技術登場は、特に小規模LNGプロジェクトが将来性を持つ理由でもある。

例えば、2024年2月20日付のシェル社最新LNG見通しは、アジアにおける需要拡大の障壁を過小評価している。LNGバリューチェーン支援への深刻な障壁が、東南アジア市場での需要成長を阻害する可能性が高い。さらに、他のエネルギー源と比較した高コストのため、新興アジア地域におけるベースロード電力供給源としてのLNG活用は困難と見込まれる。

無料サンプルをダウンロード このレポートについて詳しく知るために。

極低温ポンプ市場の成長要因

産業セクターからの投資拡大が市場動向を後押し

新興経済国における冶金、医療、食品・飲料、電子機器などの産業セクターからの投資拡大は、極低温ポンプの需要を加速させるでしょう。窒素、アルゴン、酸素、LNGなどの極低温ガスの輸送、貯蔵、再ガス化用途は、市場成長の強力な潜在力を有しています。国連出版局発行の「世界投資報告書2020」によると、アジアは外国直接投資(FDI)流入額で最大のシェアを占めており、2019年には4.95%減の4,738億米ドルとなった。

さらに、中国はアジアにおける1,410億米ドルのFDI投資額を有する最大の途上経済国である。加えて、アフリカは450億米ドル相当のFDI投資の3%を占める。したがって、産業セクターからの投資増加は、様々な最終用途産業におけるポンプ導入の必要性を高め、予測期間中の市場成長を促進する。

COVID-19に伴う医療分野での酸素需要増加が需要を牽引

世界的なCOVID-19パンデミックにおける感染者数の増加は、重症患者向けの病院や家庭における酸素ボンベの需要を生み出しました。この酸素需要の増加は、酸素生産・輸送市場を活性化させました。需要を支えるため酸素生産量は大幅に増加し、低温型酸素用ポンプの需要拡大につながりました。COVID-19パンデミックの第2波では酸素ボンベの需要がさらに高まり、世界市場に好影響を与えました。

抑制要因

原材料価格の上昇が市場成長を抑制する要因となる

極低温ポンプは、駆動軸、外側圧力保持管、中間静的支持管などの部品をステンレス鋼で製造している。しかし、ポンプの生産性向上の必要性は、部品の材質をガラス/エポキシ複合材に変更・置換することで高まっています。鉄鋼業界の温室効果ガス排出に対する厳しい規制や原油供給の変動による鉄鋼生産量の減少と価格変動は、ポンプの生産コストを押し上げるでしょう。したがって、原材料価格の上昇は予測期間中の市場成長を抑制します。

極低温液体や冷媒は高価であるため、 通常、経済的に正当化できるのは高価な高速ポンプシステムのみである。この経済的要因が市場成長率に悪影響を及ぼすと考えられる。さらに、中国の景気減速による鋼材生産の減少や石油・ガス価格の変動が鉄鋼業界への投資減少を招き、新規製鉄所への投資を阻害している。これらのポンプは極低温ガスの輸送に利用されるため、市場にも悪影響を与えている。

極低温ポンプ市場のセグメント分析

タイプ別分析

遠心式極低温ポンプが最大の技術的優位性により市場を支配する見込み

市場は、タイプ分析に基づき容積式ポンプと遠心ポンプに区分される。

遠心ポンプは、外部モーターまたはエンジンによって駆動される回転エネルギーを流体を移動させるエネルギーに変換することで流体を輸送します。遠心ポンプは、ポンプのプライミング時に二相(気液)流体のみで動作可能です。技術的優位性により、遠心ポンプは2023年に最大のシェアを占め、その結果、メンテナンスコストが低く、寿命が長くなっています。これらは、容積式ポンプと同等の出力レベルを生成するシンプルな設計を有しています。大容量かつ比較的低い揚程を有し、ニーズに応じて設計可能。プラスチック、鋳鉄、ステンレス鋼など多様な材質で製造できる。これらの利点から、石油・ガス、食品・飲料、鉄鋼、金属・鉱業分野での遠心ポンプの応用が拡大している。

容積式ポンプは、一定量の液体を捕捉し、それを吐出管内に強制的に送り出すことで流体を移送します。これらのポンプは特に、極低温液体をある場所から別の場所へ移送するために使用されます。高粘度流体の移送に用いられ、正確な計量や高圧出力が求められるあらゆる用途で好まれます。

極低温媒体タイプ別分析

ガス液化活動の増加が液化天然ガスセグメントの成長を牽引

極低温媒体タイプ別分析に基づき、市場は主に窒素、酸素、アルゴン、液化天然ガス、その他に分類される。

現在、市場の最大シェアは液化天然ガスセクターが占めており、これは様々なエンドユーザー用途における液化天然ガスの大量使用によるものです。

耐火物や溶接などの産業におけるアルゴン需要の増加に伴い、アルゴンセグメントの成長が見込まれます。

窒素の需要も増加傾向にあります。プラスチック、食品・飲料など複数の産業で使用されるほか、液化天然ガスの製造にも用いられるためです。世界的なガス液化活動の拡大に伴い、その他の極低温ガスセグメントも間接的に非常に高い成長率が見込まれます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別分析

GTL活動の拡大が石油・ガスセグメントを牽引

エンドユーザー分析に基づき、市場は石油・ガス、冶金、発電、化学・石油化学、海洋、その他のセグメントに分類される。

石油・ガスセグメントは、極低温液化天然ガス(LNG)を含む石油・ガス活動向けのポンプを扱う分野であり、石油・ガス業界全体におけるガス液化(GTL)活動でこれらのポンプが最も多用されるため、市場で最大のシェアを占めています。

冶金業界では、金属製造過程で窒素などの極低温ガスが大量に使用される。特に窒素は鋼鉄や金属のレーザー切断用高圧ガスとして用いられるため、業界で最も消費量の多い極低温ガスとされている。

海運業界では主に、極低温液体を一地点から他地点へ輸送・貯蔵するために利用されています。したがって、様々な地域からのLNG需要の増加が、海運業界における極低温液体貯蔵タンクおよび船舶の需要を牽引しています。

地域別インサイト

本市場は、北米、アジア太平洋、欧州、ラテンアメリカ、中東・アフリカを含む主要地域ごとに分析されています。

Asia Pacific Cryogenic Pump Market Size, 2024 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は世界の極低温ポンプ市場シェアを支配している。エネルギー資源の枯渇と排出規制の強化により、ガス火力発電所からのこれらのポンプへの需要が増加している。さらに、ガス火力発電所からのクリーンな発電開発に対する認識の高まりと政府政策の増加、医療、食品・飲料、鉄鋼などの産業からの投資増加が、地域の成長を促進するだろう。

北米も石油・ガス産業への投資増加と産業インフラセクターの成長により、世界市場で重要なシェアを占めています。さらに、同地域では米国とカナダがLNG輸出の潜在市場を有しており、石炭資源の枯渇がLNG発電所の必要性を高め、市場成長を牽引しています。

欧州では、クリーンエネルギー源の開発への注力が強まっており、これがLNG需要を増加させるとともに、欧州輸入ターミナルにおける積み替え貨物数を減少させている。これが市場の需要を牽引している。

中東・アフリカ地域は石油・ガス事業が盛んな主要地域であり、天然ガスの取引・生産に注力している。中東の湾岸諸国は電力消費量の増加、季節的な変動、急速な産業成長によりエネルギー需要が最も急速に拡大している。これにより、同地域における極低温ポンプの応用が促進されている。

ラテンアメリカでは、LNG再ガス化プラントおよびLNG生産工場の建設・開発・改造に向けた投資計画の実施において、政府や企業が新たな投資スキームやイノベーションを導入していることから、LNG需要の潜在的な成長機会を有している。

極低温ポンプ市場における主要企業一覧:

荏原製作所、日機装株式会社、ファイブスは、研究開発活動への投資と幅広い顧客基盤により主導的立場にあると予想される企業である

市場において全セグメント向けの実用的な製品を開発している企業はごくわずかである。多くの機器は、必要な性能を備えて市場投入できるよう試験段階にあります。分断された市場では、トップメーカーに追いつくため数多くの新技術が次々と登場しています。あらゆるシナリオを考慮すると、荏原製作所、日機装株式会社、ファイブスは主要メーカーとしてポンプの研究開発に多大な投資を行っており、今後数年間で市場をリードすると予想されます。

主要企業プロファイル一覧:

- 日機装株式会社 (日本)

- SHIクライオジェニックスグループ (日本)

- 荏原製作所 (日本)

- ザ・ウィアー・グループ PLC (スコットランド)

- ファイブス (フランス)

- スルザー (スイス)

- フローサーブ・コーポレーション(米国)

- INOXCVA(インド)

- クライオスター(フランス)

- Phpk Technologies(米国)

- Vanzetti Engineering(イタリア)

主要な業界動向:

- 2023年4月 – アトラスコプコは、真空ポンプサービスプロバイダーであるトリリウムUS社を買収したと発表しました。同社はピストンポンプおよび極低温ポンプの製造も手掛けています。

- 2023年1月 - アイスキューアは、凍結アブレーションシステム向けの新規極低温ポンプについて、特許庁から「極低温ポンプ」の特許許可通知を受領したと発表した。

- 2023年1月 - CryomotiveとFivesは、Fivesの極低温往復ポンプ技術を基盤としたCRYOGAS水素生成用極低温ポンプの開発・検証に関する契約を締結したと発表した。

- 2022年12月 - ヴァンゼッティ・エンジニアリングは、LNG向け水中極低温ポンプ(ARTIKAシリーズ)の発売を発表した。新モデルの単段式ARTIKA 400ポンプ試作機も含まれる。

- 2022年1月 - 極低温ソリューションの専門企業Cryostarは、中国市場向けにNeoVP縦型ポンプの受注を獲得したと発表しました。これらのポンプは空気分離装置に設置されます。NeoVP縦型ポンプは設置・保守の容易さを設計コンセプトとしており、水力効率に優れるため、ユニットのカーボンフットプリントとエネルギーコストを削減します。

レポート対象範囲

世界の極低温ポンプ市場調査レポートは、ユーザー理解を深めるため主要地域を強調しています。さらに、市場調査レポートは最新の業界動向に関する洞察を提供し、世界レベルで急速に展開される技術を分析します。また、成長を促進する要因と制約をいくつか強調し、読者が業界に関する深い知識を得るのに役立ちます。

An Infographic Representation of 極低温ポンプ市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは11.85% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

種類別

|

|

低温ガス種別別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、2025年の世界市場規模は45億2000万米ドルであった。

2025年、市場価値は16億7000万米ドルであった。

市場は予測期間(2026-2034年)において、年平均成長率(CAGR)11.85%で成長し、大幅な拡大が見込まれる。

遠心ポンプセグメントは、2025年にセグメントを支配していました。

Ebara Corporation、Nikkiso Co.、Ltd。、およびFivesは、この市場の重要な参加者です。

アジア太平洋地域は、2025年にシェアの観点から市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 220

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート