航空機センサー市場規模、シェアおよび業界分析:プラットフォーム別(固定翼機、回転翼機、無人航空機(UAV))、センサータイプ別(温度、圧力、力、速度、トルク、その他)、用途別(エンジンタービンおよびAPU、飛行制御およびアクチュエーション、着陸装置およびブレーキ、その他)、接続性別(有線センサーおよび無線センサー)、エンドユーザー別(OEMおよびアフターマーケット)、および地域別予測(2026年~2034年)

航空機センサー市場規模および業界概要

航空機センサーは、イベントまたはその環境の変更を検出し、それを簡単に解釈できる信号に変換するデバイスです。航空機のわずかな矛盾は、深刻な大惨事につながる可能性があります。航空機に統合されたセンサーは、このような不規則な不一致を検出し、パイロットに通知します。このような発生により、航空部門の航空機センサーの需要が開始されました。自動化により、航空機のセンサーの数が増加しているため、意図した航空機機能の精度が向上します。マイクロエレクトロメカニカルシステム(MEMS)テクノロジーの進歩は、グローバル市場に広く影響を与えています。さらに、センサーの採用が増加しています無人航空機(UAV)業界は、今後数年間でいくつかの市場機会を生み出すことを予見しています。市場の成長を推進すると予測される要因は、高度なセンサーの開発と、商業および軍事目的でワイヤレスセンサーの需要の増加です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の航空機センサー市場インサイト

日本の航空産業では、安全性、精密性、耐久性への高い要求が、航空機センサー技術の高度化を強く後押ししています。多くの企業が、次世代航空機や都市型空飛ぶモビリティの発展に向けて、センサーによる運航最適化、予知保全、環境性能の向上といった分野で革新的な取り組みを進めています。世界的に航空技術が進化する中、日本における航空機センサー市場は、信頼性と高品質を重視する産業基盤をさらに強化し、新たな成長機会を生み出す重要な領域となっています。

グローバル航空機センサー市場のスナップショットとハイライト

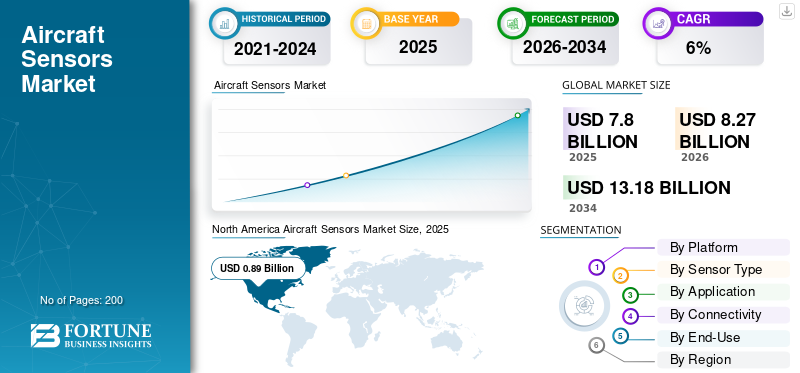

市場規模と予測:

- 2026年の市場規模:82億7,000万米ドル

- 2034年の予測市場規模:131億8,000万米ドル

- CAGR:2026年~2034年において6%

市場占有率:

- 北米は、主要なOEMとセンサーメーカーの存在、技術的に先進的な航空機の需要の高まり、次世代防衛航空システムへの投資の増加により、2025年に39.91%のシェアで航空機センサー市場を支配しました。

- センサーの種類、温度、圧力、および位置センサーは、2019年に最大の市場シェアを保持し、エンジンの監視、飛行制御、および機体運用における重要な役割により、2032年まで支配的であると予想されます。

重要な国のハイライト:

- 米国:市場の成長は、頻繁なセンサーのアップグレードを促進する高防衛予算、急速なUAV開発、および厳しいFAA安全基準によって推進されています。

- 中国:航空機艦隊の拡大と、新世代の航空機センサーの民間航空インフラストラクチャ燃料需要への投資の増加。

- インド:TejasやMro活動の成長などの先住民族の防衛航空機プログラムは、ローカライズされたセンサーの統合を促進しています。

- フランス:SafranやThalesなどの世界的な航空宇宙のリーダーの本拠地であるフランスは、堅牢な航空機センサーの製造とイノベーション機能の恩恵を受けています。

- イギリス:ヨーロッパの防衛プログラムにおけるUAV開発とコラボレーションに焦点を当てることは、安定した市場の成長をサポートしています。

航空機センサー市場の動向

無料サンプルをダウンロード このレポートについて詳しく知るために。

マイクロエレクトロメカニカルシステム(MEMS)のハイテク進歩

マイクロエレクトロメカニカルシステム(MEMS)はミニチュアデバイスであり、アクチュエーター、センサー、プロセッサまたはコントローラーを組み込んでインテリジェントシステムを形成します。航空宇宙アプリケーションでMEMSを使用すると、パフォーマンスが向上し、低コストのハイエンド機能で生涯を延長します。 MEMSは、従来の飛行制御表面を根絶し、コンプレッサーとタービンの性能を高め、抗力を削減し、全体的な空力性能を向上させる可能性があります。従来のシステムと比較して、サイズ、重量、コストの点で大きな利点を提供します。完全な慣性ユニットとナビゲーションユニットは、単一のチップに統合できます。 MEMSテクノロジーの進歩により、高温、振動などの過酷な環境で維持できます。航空業界でのMEMSテクノロジーの需要の増加は、この市場を後押しします。

デジタルアビオニクスの未来になるワイヤレスセンシング

従来の航空機は、有線ネットワークを介して接続されたセンサーを使用しており、ケーブルルーティング、ノイズ、構造の重量の追加などの課題を引き起こします。航空機でのワイヤレスセンサーの使用は、センサーの構成、設計最適化、重量最適化の柔軟性の点で顕著な利点があります。新しい航空機は、ワイヤレスセンサーの組み込みで設計されています。有線センサーでワイヤレスセンサーを使用する主な要因は、その重量が低いことです。ワイヤーやケーブルなどの航空機の電気部品の重量は、航空機の全体的な重量を大幅に増加させます。 OEMは、航空機の重量を減らして燃料効率を高め、燃料コストを削減し、炭素排出量を削減することに焦点を合わせています。したがって、ワイヤレスセンサーは、航空業界の進歩に重要な役割を果たします。

航空機センサー市場の成長要因

UAVに対する需要の増加は、市場の成長を支援します

UAVは、幅広いセンサーを利用して、車両の動作を改善するか、データを収集します。飛行制御センサー、フローとレベル、温度と圧力などの従来のセンサーとは別にリダーナビゲーションとイメージングの目的に使用されるセンサー(光検出と範囲)。

世界中のintelligence報、監視、および偵察(ISR)運用のために軍隊におけるUAVの採用の増加は、航空機センサーの市場の成長をサポートすると予想されています。さらに、生命を脅かすミッションでのUAVの使用の増加と、現代の戦争技術に対する需要の高まりも、市場の成長を促進することが期待されています。

さらに、農業活動、不動産、エンジニアリング、セキュリティなどの民間および商業業務のためにUAVの採用を増やすことは、市場の成長を強化することが期待されています。

世界中の航空機艦隊の拡大に対する需要の増加は、市場の成長を促進するでしょう

発展途上国の中流階級の財政状態の増加は、航空交通の増加の理由です。オリバー・ワイマンが述べたように、世界中に27,492機の航空機があり、今後10年間で11,600機の航空機が上昇すると予想されています。 新しい航空機に対するこの需要は、航空機のセンサー市場を促進します。さらに、中国やインドなどの新興経済による航空産業への投資の増加は、市場に燃料を供給することが期待されています。

抑制要因

市場の成長を妨げると予想される航空安全機関による規制

航空業界は、航空産業に使用されている電子部品の使用に関する厳格な規則と規制に従っています。製造業者は、連邦航空局(FAA)によって規制されている安全および設計上の懸念に関連する特定のガイドラインに従う必要があります。 FAAによって課されるこのような規制は、市場の成長を妨げます。たとえば、2020年3月に、FAAは、ガイダンスシステムと互換性があると承認されていない737機と791のジェットライナーを含むセンサーを含むタイプの機器を設置したとされるため、1970万米ドルのボーイング会社に罰金を科すことを提案しました。

航空機センサー市場セグメンテーション分析

プラットフォーム分析による

グローバル市場を支配することが期待される固定翼航空機セグメント

プラットフォームに基づいて、航空機センサー市場は固定翼航空機、ロータリーブレード航空機、およびUAVセグメントに分かれています。固定翼の航空機セグメントは、世界の航空機艦隊の上昇により、最大のセグメントになると予想されています。対照的に、UAVセグメントは、intelligence報、監視、偵察(ISR)および戦闘アプリケーションのために軍隊におけるUAVの採用の増加により、最も急成長しているセグメントであると予想されています。この市場の固定翼セグメントは、さらに商業航空機に分かれており、軍用機。航空機の納品の数と航空旅客交通の増加により、商業航空機の需要は増加しています。したがって、固定翼航空機の需要の増加は、航空機センサーの市場の成長を推進すると予想されています。

ロータリーブレードセグメントは、さらに商業ヘリコプターと軍用ヘリコプターに分類されます。軍事ヘリコプターは、世界中の近代化プログラムの増加により、より高いCAGRで成長すると予想されています。

センサータイプ分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

市場で優位を獲得するための温度センサー

センサータイプに基づいて、航空機センサー市場は、温度センサー、圧力センサー、力センサー、速度センサー、トルクセンサー、アクセルメーターセンサー、フローセンサー、位置センサー、近接センサー、GPSセンサー、ジャイロスコープに分類されます。レーダーセンサー、煙検出センサー、攻撃角度(AOA)センサー、レベルセンサー、振動センサー、対気速度および高度センサーなど。位置センサー、圧力センサー、および温度センサーは、飛行制御およびコックピット制御システムでの使用が増加するため、予測期間を通じて市場を支配すると予測されています。これらのセンサーは、キャビン、エアダクト、ブレーキ、タービン、油圧ラインなど、航空機のさまざまな部分に統合されています。新しい航空機の製造の急速な成長は、航空機の温度、圧力、および位置センサーの使用を増加させると予測されているため、予測期間中に市場を推進しています。

アプリケーション分析による

コックピット制御と飛行制御セグメントは、市場の成長を促進することが期待されていました

アプリケーションに基づいて、市場はエンジンタービン&補助電力ユニット(APU)、飛行制御と作動、着陸装置とブレーキ、環境制御システム、ドアとスライド、キャビンギャレー&カーゴ、コックピットコントロールにセグメント化されています。コックピット制御および飛行制御および作動システムは、航空機の配送の増加との増加により、予測期間中に市場で支配的なアプリケーションであり続けると予測されています。アビオニクス次世代の航空機で。エンジン、タービン、APU、および着陸装置&ブレーキセグメントは、航空機の飛行時間の増加によりメンテナンスが増加するため、予測期間中に成長すると予想されます。したがって、MROの要件の増加。キャビン、ギャレー、貨物セグメントは、乗客の安全と環境統制の需要の増加により、市場の成長に重要な役割を果たすことが期待されています。

接続分析による

市場で優位性を獲得するワイヤレスセンサー

接続性に基づいて、航空機センサー市場は有線センサーとワイヤレスセンサーにセグメント化されています。有線センサーは、その高い信頼性のために最大のセグメントになると予想されます。ワイヤレスセンサーは、軽量航空機の需要の増加により、予測期間中に最も急成長するセグメントになると予想されます。さらに、ワイヤレスセンサーの設置コストとメンテナンスコストは低く、予測期間中に市場を促進すると予想されます。

最終的な使用分析により

OEMは、予測期間を通じてその支配に耐えます

最終用途に基づいて、市場はOEMとアフターマーケットに分かれています。 OEMは、商業航空会社の需要の増加により、予測期間を通じて最大かつ最速のセグメントであると予想されています。さらに、飛行乗客の数が増えているため、商業航空機の製造は世界中で迅速に増加しています。アフターマーケットセグメントは、航空機の飛行時間の増加により、健全な成長を目撃すると予想されています。 1000回の飛行時間後に電子デバイスを交換する必要があると推定されています。したがって、特定の飛行時間後にセンサーを交換する必要があるため、アフターマーケットに対する大きな需要が生じます。さらに、商業航空機の年齢の増加は、アフターマーケットセグメントの成長を促進します。

地域の洞察

North America Aircraft Sensors Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

私たちの研究方法論に基づく結果は、多くの航空機OEMやセンサーメーカーの存在により航空宇宙産業の製造資本であるため、北米が予測期間中に最大のセグメントであると予想されることを示しています。

アジア太平洋地域は、航空走行の増加により航空業界の台頭により、予測期間中に最高のCAGRで成長すると予想されています。さらに、新しい航空機の納品に対する需要の高まりは、航空機センサーの需要を高めます。地域および商業航空機のプログラムの開発により、航空機センサー市場の成長が生じます。

ヨーロッパは、UAV開発の投資の増加により、予測期間中に健全な成長を遂げると予測されています。さらに、ドローンの商用アプリケーションの増加は、市場に燃料を供給しています。

主要業界のプレーヤー

Raytheon Companyを市場のリーダーにするための政府との根深い契約

主要なプレーヤー間の競争的要因は、技術的および管理能力、手頃な価格、複雑な統合システムアーキテクチャを開発および実行する能力、およびクライアントにソリューションを提供する能力です。さまざまな契約、パートナーシップ、契約、買収、ジョイントベンチャー、新製品の発売は、航空機センサー市場の主要なプレーヤーが受け入れる重要な戦略です。

トップ航空機センサー会社のリスト:

- ハネウェルインターナショナル、Inc。(米国)

- Ametek、Inc。(米国)

- ゼネラルエレクトリックカンパニー(米国)

- Meggitt plc(英国)

- サフランS.A.(フランス)

- Woodward Inc.(米国)

- Thales Group(フランス)

- ゾディアック航空宇宙(フランス)

- Curtiss-Wright Corporation(米国)

- シュナイダーエレクトリックSE(フランス)

- General Atomics Corporation(米国)

- レイセオンカンパニー(米国)

- TE接続(スイス)

- ロッキードマーティンコーポレーション(米国)

主要な業界開発:

- 2021年5月、L3Harris Technologiesは、軍事争い翼航空機の将来を見据えた赤外線システムを近代化するために、米国特殊作戦司令部(SOCOM)から9640万米ドル相当の契約を授与されました。 SOCOMは、センサーとプログラム管理サービスを調達するために、最初の防衛全体の資金に760万米ドルを投資することを期待しています。

- 2021年3月、Teledyne Controls、LLCは、ボーイング737航空機に新しい高度な航空機キャビン環境センサー(ACES)の設置のためにFAA補足タイプ認証(STC)承認を得ました。

- 2020年11月、General Atomics Aeronautical Systems、Inc。は、無人航空機の自律的なセンシング能力を改善するために、共同人工知能センター(JAIC)から9330万米ドル相当の契約を授与されました。

報告報告

航空機センサー市場調査レポートは、航空センサーの詳細な分析を提供します。大手企業、センサーの種類、航空機センサーのアプリケーションなどの重要な側面に焦点を当てています。

これに加えて、航空機センサーレポートは、市場動向、市場のダイナミクス、主要な航空機センサー業界の開発に関する洞察を提供します。前述の要因に加えて、このレポートには、近年市場の成長に貢献してきたいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021年~2034年 |

|

基準年 |

2025 |

|

予測期間 |

2026年~2034年 |

|

歴史的時代 |

2021年~2024年 |

|

ユニット |

金額(10億米ドル) |

|

セグメンテーション |

プラットフォーム別

|

|

センサータイプ別

|

|

|

申請により

|

|

|

接続性による

|

|

|

用途別

|

|

|

地理別

|

よくある質問

Fortune Business Insightsによると、世界の航空機センサー市場は2026年に82億7,000万米ドルと評価され、2034年までに131億8,000万米ドルに達すると予測されています。

市場は年平均成長率(CAGR)6%で成長し、予測期間(2026年~2034年)において安定した成長を示すと見込まれています。

市場の成長は、無人航空機(UAV)の採用の増加、ワイヤレスおよびMEMSベースのセンサーの需要の増加、航空機艦隊の拡大、OEMおよび防衛機関による次世代アビオニクスへの投資の増加によって促進されます。

北米は、主要な航空機OEMとセンサーテクノロジーリーダーの存在により、航空機センサー市場を支配しています。この地域は、2025年に世界市場シェアのほぼ40%を占めています。

主要なセンサータイプには、温度センサー、圧力センサー、位置センサー、ジャイロスコープ、加速度計、レーダーセンサー、攻撃角(AOA)センサーが含まれ、温度と圧力センサーが最高の採用を目撃します。

MEMS(マイクロエレクトロメカニカルシステム)テクノロジーは、過酷な環境に耐え、飛行制御、ナビゲーション、およびエンジン監視を強化できる小型化、軽量、および低コストのコンポーネントを提供することにより、航空機センサーに革命をもたらしています。

ワイヤレスセンサーは、軽量でメンテナンスが低く、配線の複雑さを軽減する能力により、航空のゲームチェンジャーとして登場し、それにより商業航空機と軍用機の両方で燃料効率と設計の柔軟性が向上しています。

固定翼の航空機セグメント、特に商業航空機は、世界の旅客交通と航空機の納品が増加するため、センサーの需要を導くと予想されています。ただし、UAVは最速の成長率を示すと予測されています。

主要な課題には、FAAなどの航空安全当局からの厳格な規制遵守、高い開発コスト、特にCovid-19パンデミックのような世界的な混乱の際の航空機製造の遅延が含まれます。

主要なプレーヤーには、Honeywell International Inc.、Raytheon Technologies、General Electric、Safran S.A.、Thales Group、Meggitt Plc、およびTE Connectivityが含まれます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。