血液透析装置市場規模、シェア及び業界分析:製品別(血液透析装置(施設内用血液透析装置及び在宅用血液透析装置)及び血液透析消耗品 (ダイアライザー、透析液、アクセス製品、その他))、エンドユーザー別(透析センター・病院および在宅医療)、および地域別予測、2026-2034年

主要市場インサイト

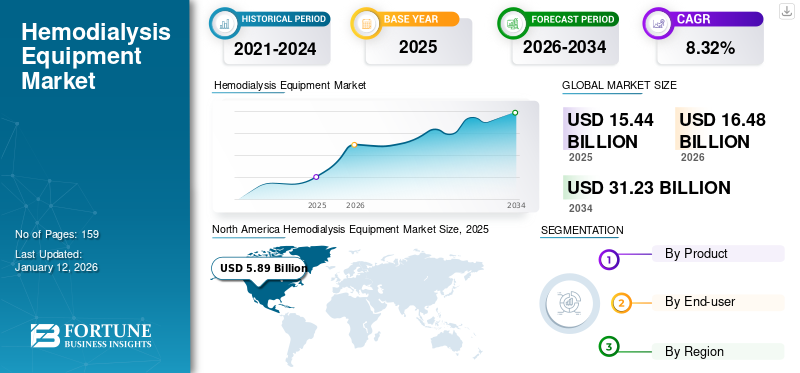

世界の血液透析装置市場規模は2025年に154億4000万米ドルと評価され、2026年の164億8000万米ドルから2034年までに312億3000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)8.32%を示すと予測されている。北米は2025年に38.11%の市場シェアを占め、血液透析装置市場を支配した。

血液透析は腎不全患者の治療に用いられる血液濾過プロセスである。このプロセスは「人工腎臓」とも呼ばれるダイアライザーを用いて血液を浄化する。血液透析には施設透析と在宅透析の2種類がある。施設内血液透析は通常、週3回・1回約4時間行われるのに対し、在宅血液透析はより頻繁に(週4~7回)実施され、1回あたりの時間は短くなります。

末期腎不全(ESRD)の有病率上昇と世界的な高齢化人口が、世界市場の成長を牽引する主要因です。糖尿病、高血圧、過度のアルコール依存症、薬物乱用、遺伝性疾患などの特定の状態も末期腎不全を引き起こしています。

- 例えば、米国疾病予防管理センター(CDC)が2020年に発表したデータによると、先進国におけるESRD症例の主要な原因は糖尿病である。

さらに、安全性機能を強化した改良型装置など、血液透析機器の技術進歩が、慢性腎臓病治療用デバイスの需要拡大を促進すると予想される。加えて、在宅用装置への需要急増と市場プレイヤーによるM&Aの増加が、予測期間中に市場に複数の成長機会を創出すると見込まれています。

- 2022年8月、W. L. Gore & アソシエイツ社は、透析治療にグラフト回路を利用する腎臓疾患患者向けの先進的ケア提供に特化した非公開の医療機器企業であるInnAVasc Medical社の買収を発表した。

パンデミック期間中には、急性腎不全を伴う重症COVID-19症例が多数確認された。これにより、ロックダウン制限などの制約があるにもかかわらず、世界的に血液透析装置の需要が増加した。さらに、需要の増加は世界的な透析装置と専門透析看護師の不足を招いた。例えば、インディアナ臨床・トランスレーショナル科学研究所 (CTSI)が発表したデータによると、2022年4月時点でニューヨーク州の病院は集中治療室(ICU)用透析装置の不足を報告している。この需要急増は主要市場プレイヤーに大きな圧力をもたらした。さらに、バクスター社の腎臓ケア部門は2020年に前年比3.2%の収益増加を記録し、37億5700万米ドルの価値に達した。この成長は主に急性期治療向け製品の販売増加が牽引した。

しかし、パンデミック後の業務正常化により、2021年、2022年、2023年には市場の成長が鈍化しました。さらに、2024年には市場はパンデミック前の水準の成長率に達すると予想されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の血液透析装置市場インサイト

日本の医療分野は、知能化・高度化されたテクノロジーへの移行が加速しており、血液透析装置市場はその中心的な領域として注目されています。国内では、治療精度の向上、業務効率の強化、透析サービスの持続可能性確保を目的としたAI搭載システムの導入が進んでいます。医療およびテクノロジー分野の意思決定層にとって、スマート診断、予測保守、自動化ワークフローの活用は、医療提供体制の強化や患者アウトカムの向上に寄与する重要な戦略機会となり、日本の将来型医療インフラの構築に向けた大きな推進力となっています。

血液透析装置市場の概況とハイライト

血液透析装置市場規模と予測:

- 2025年市場規模:154億4,000万米ドル

- 2026年市場規模:164億8,000万米ドル

- 2034年予測市場規模:312億3,000万米ドル

- CAGR(年平均成長率):2026年~2034年 8.32%

市場シェア:

- 2024年、北米は世界の血液透析装置市場を支配し、総収益の38.24%を占めました。この主導的地位は主に、慢性腎臓病(CKD)および末期腎不全(ESRD)の有病率の上昇、先進的な在宅透析技術の普及、フレゼニウス・メディカルケアやバクスターなどの主要企業の強力な存在感に起因しています。

- 製品別では、2024年に血液透析消耗品が最大の市場シェアを占めた。これは、特に透析センターや病院における透析処置数の増加と、ダイアライザー、透析液、血管アクセス製品への安定した需要に牽引された。先進地域と発展途上地域の双方における製品革新とアクセシビリティの向上により、2032年までこのセグメントの優位性が維持されると予想される。

主要国のハイライト:

- 日本:高齢化社会の進展と施設内透析ケアに対する強力な制度的支援により、血液透析装置への高い需要が継続。4,000を超える透析施設の存在と先進透析技術に関する臨床試験の増加が成長をさらに後押し。

- 米国:末期腎不全(ESRD)の発生率上昇、在宅透析促進の大統領令などの戦略的連邦施策、バクスターのVersi HDやフレゼニウスの5008Xといった先進システムの導入が米国市場の成長を牽引している。利便性、移動時間の短縮、患者意識の高まりから、在宅治療法の採用が加速している。

- 中国:慢性腎臓病(CKD)の有病率上昇、高齢化、医療保険へのアクセス拡大を背景に、透析インフラが急速に拡充されている。国内外の企業が革新的かつ手頃な透析ソリューションを投入しており、アジア太平洋地域で最も急速に成長する血液透析装置市場の一つとなっている。

- 欧州:腎疾患の重篤な負担と規制環境の優位性により、市場シェアで世界第2位を占める。政府主導の施策や、クアンタ・ダイアライシスのコンパクト在宅システムのような次世代機器の承認が、個別化・在宅医療型透析サービスの成長を支えている。

血液透析装置市場の動向

在宅治療法の普及拡大が市場成長を促進

腎代替療法(RRT)を必要とする患者の有病率は世界的に増加しており、治療を受けられないために多くの患者が早期に死亡している。施設内血液透析は世界で最も一般的に行われている治療法である。しかし、多くの患者は、健康状態が不安定であること、通院に時間を取られること、移動が困難であることから、この治療法が不適切だと感じている。その結果、こうした患者は在宅透析装置の方が適していると考えている。さらに、在宅治療法の利点に関する認識の高まりにより、複数のメーカーが在宅用装置の導入に向けた臨床研究活動を強化している。

- 例えば、2021年6月にはMax@HomeがNephroPlusと提携し、在宅血液透析サービスを開始した。この提携は予測期間中にこれらの製品の普及を促進するだろう。

在宅用装置の開発・導入への注力強化は、2025年から2032年にかけての装置需要増加につながると予測される。

無料サンプルをダウンロード このレポートについて詳しく知るために。

血液透析装置市場の成長要因

慢性腎臓病の有病率増加が市場成長を牽引

腎不全や慢性腎臓病などの腎疾患の急速な有病率増加が、世界的な血液透析装置導入拡大の主要因である。例えばフレゼニウス・メディカルケアの2024年年次報告書によれば、 2022年には約480万人が慢性腎不全を患っており、この数は2033年までに650万人を超えると予測されている。さらに、透析治療を受ける患者数が膨大なため、透析液や透析装置などの製品需要も増加すると予測されています。例えば、2022年には世界中で約390万人の患者が定期的に透析治療を受けていました。その結果、メーカーは新たな装置を投入しており、これが世界市場の成長を促進しています。

- 例えば、2020年12月にはメドトロニック社が急性腎障害治療用「カルペディエム心腎小児透析緊急装置」の米国での商業的発売を発表した。

こうした新製品発売と腎疾患の有病率増加が相まって、透析治療を求める患者人口が増加すると予測され、世界市場の成長に影響を与える見込みである。

技術的に高度な製品の導入に向けた臨床活動の増加が市場成長を促進

末期腎疾患や慢性腎臓病など、様々な腎関連疾患の有病率増加を受け、医療提供者は技術的に高度な機器を導入するための研究開発活動を強化している。

- 例えば、2021年5月には英国最大の腎臓研究慈善団体であるKidney Research UKが、IN-PARTのDiscoverプラットフォームと共同で、患者の生活に大きな影響を与える透析治療オプションの強化を目的とした「Kidney MedTech」コンペティションを開始しました。

さらに、複数のメーカーが様々な腎臓関連疾患の治療に向けた先端機器の開発に注力している。

- 例えば、2023年10月にKidney Research U.K.が発表したデータによると、エディンバラ大学のKidney Research U.K.資金提供チームは、実用可能なウェアラブル腎臓の開発において最終段階に到達した。

こうした安全性向上機能を備えた製品の進歩により、世界的な血液透析装置の導入拡大が期待される。

抑制要因

高コストと機器に伴う有害作用が市場成長を阻害する要因となる

米国食品医薬品局(FDA)が明らかにした研究によれば、血液透析装置は患者を有害な毒性化合物に曝露させる可能性がある。さらに米国FDAは、特定の透析装置がこうした曝露を引き起こす可能性を発見した。例えばフレゼニウス・メディカルケア社の透析装置(2008K2、 2008T、2008Kモデルなどのフレスニウス・メディカルケア社製透析装置は、非ダイオキシン様化合物(NDL)、ポリ塩化ビフェニル酸(PCBA)、非ダイオキシン様ポリ塩化ビフェニル(NDL-PCB)などの有害化合物への曝露リスクを引き起こす可能性がある。さらに米国FDAは、患者におけるNDL PCBおよびNDL PCBAへの曝露リスクを規制するため、メーカーと連携してデータの収集・評価を進めるとともに、この問題に対処する戦略を策定中です。

慢性腎臓病(CKD)および末期腎不全(ESRD)の患者にとって透析は不可欠であることが多い一方で、多大な費用が発生する可能性があります。

- 例えば、TalktoMira, Inc.が2024年1月に発表したデータによれば、 2024年1月発表のデータによれば、患者の保険状況や受ける透析の種類によって、年間費用は1万米ドルから9万米ドルまで幅がある。施設内血液透析の平均費用は年間約7万2千米ドルから8万8千米ドルと報告されている。

こうした機器の設置・保守に伴う高コストが市場成長を阻害している。さらに、血液透析機器に関連する感染症が、世界的な血液透析機器市場の成長をある程度妨げると予想される。

血液透析装置市場のセグメント分析

製品別分析

治療件数の増加に伴い、血液透析消耗品セグメントが最大のシェアを占める見込み

製品別では、市場は血液透析装置と血液透析消耗品に区分される。血液透析装置セグメントはさらに、施設内血液透析装置と在宅血液透析装置に細分化される。血液透析消耗品セグメントはさらに、ダイアライザー、透析液、アクセス製品、その他に細分化される。

2024年において、血液透析消耗品セグメントが最大の市場シェアを占めました。この成長は主に、腎臓疾患の有病率の上昇と、特に先進国における血液透析消耗品への高い需要に起因しています。血液透析治療処置数の増加と、市場プレイヤーによる先進的な消耗品製品の導入が、予測期間中にこのセグメントの成長を急速に促進すると予想されます。

- 例えば、2021年11月にフレゼニウス・メディカルケアは、臨床性能と改良された血液適合性を兼ね備えた新たな血液透析用ダイアライザー「FX CorAL」を発表した。

さらに、一部の企業は透析処置向けの技術的に高度な付属品開発にも取り組んでいる。

- 例えば、MMDIが2024年3月に発表したデータによると、フランス拠点のスタートアップ企業Ubiplugは、末期腎疾患患者の血液透析を容易にするスマートバルブを開発中である。この革新的なスマートバルブは、看護師がカテーテルを開封せずにセッション手順を切り替えられるため、感染リスクを最小限に抑える。

血液透析装置セグメントは、2024年から2032年の予測期間において相当な市場シェアを維持すると見込まれています。このセグメントの成長は、腎臓ケアの改善に向けた様々な政府政策の導入によるものです。

- 例えば2019年7月、米国大統領は過負荷状態にある国内の腎臓ケア・移植システムの再編を命じる大統領令に署名した。この取り組みは在宅透析を含む新治療の導入により腎臓ケアの改善を目的としている。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別分析

透析センター・病院セグメントが最大シェアを占める:血液透析装置の診断目的での高い採用率が要因

エンドユーザー別では、血液透析装置産業は透析センター・病院セグメントと在宅医療セグメントに区分される。2023年には、透析センター・病院セグメントが世界の血液透析装置市場で最大のシェアを占め、予測期間中に大幅なCAGRを記録すると予測されています。この成長は主に、これらの医療施設で腎臓関連疾患の治療を求める患者数が増加していることに起因しています。さらに、これらの施設における持続的治療のためのダイアライザー、透析液、アクセス製品などの消耗品の採用拡大が、予測期間中のセグメント成長を牽引すると予想される。また、透析治療施設が多数存在することも、このセグメント成長の主要因の一つである。

- 例えば、米国国立生物工学情報センター(NCBI)が2020年5月に発表したデータによると、2017年時点で日本国内の透析治療施設は合計4,413施設に上った。

在宅医療セグメントは、予測期間中に著しいCAGRで成長すると見込まれる。市場で事業を展開する企業は、在宅透析サービスの立ち上げに注力している。これにより、近い将来、在宅医療環境における製品需要の成長が促進されると予測される。

- 例えば、2021年4月、インドの透析サービスプロバイダーであるアポロ・ダイアライシス・クリニックは、患者に安全で最適な透析ケアを提供するため、バンガロールとチェンナイで新たな在宅血液透析サービスを開始した。

地域別インサイト

地理的には、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカを対象に市場調査を実施しています。

North America Hemodialysis Equipment Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に56億2000万米ドルという大幅な収益を記録し、最大の市場シェアを占めました。この優位な地位は、今後数年間も様々な主要要因によって持続すると予想されます。これには、腎臓疾患に苦しむ患者の増加、治療や診断を求める患者の流入拡大、米国における主要市場プレイヤーの圧倒的な存在感などが含まれます。さらに、 在宅用血液透析装置の急速な普及と、業界をリードする企業による血液透析機器への先端技術導入が、北米市場拡大をさらに加速させると予測される。

- 2022年7月、フレゼニウス・メディカル・ケアは北米における透析時の体液管理を支援するため、初の使い捨て一体型血液回路「CombiSet SMARTECH™」を発売した。

欧州は2023年に市場シェア第2位を占め、予測期間中に大幅なCAGRを記録すると見込まれている。この拡大は、同地域における末期腎不全(ESRD)および慢性腎臓病(CKD)患者の相当数に起因すると考えられる。さらに、欧州連合(EU)による血液透析装置の承認増加が、域内諸国の成長見通しを開くと期待されている。

- 例えば、2022年6月には、クアンタ・ダイアライシス・テクノロジーズ社が、腎不全患者向けの在宅血液透析をより簡便かつ経済的にする装置の商業化開始に向け、4800万米ドルを調達した。この資金は英国における同技術の導入に充てられた。

アジア太平洋地域は予測期間中に最も高いCAGR(年平均成長率)を示すと予想される。この成長は、腎臓疾患治療への認識の高まり、医療インフラ改善への注目の増加、中国・日本・インドにおける企業による製品発売の増加によって牽引されている。また、血液透析治療施設が多数存在することも、セグメント成長の要因の一つである。

ラテンアメリカおよび中東・アフリカ市場は、予測期間中に堅調な成長が見込まれる。これは、これらの地域における透析センターへの患者来院数の増加によるものである。

血液透析装置市場の主要企業一覧

売上高ベースでフレスニウス・メディカルケアとバクスター・インターナショナルが主要な市場シェアを占める見込み

2024年、フレゼニウス・メディカルケアとバクスターは市場における主要プレイヤーとして際立ち、合わせて大きな市場シェアを占めた。

フレゼニウス・メディカルケアは世界市場で支配的な地位を占め、主要なシェアを保持している。同社は強固な流通ネットワーク、アフターサービス、優れた品質、強力なブランド存在感により、戦略的ポジションを強化している。

- 例えば、2024年2月には、フレゼニウス・メディカル・ケアが5008X血液透析システムの米国FDA 510(k)承認を取得した。このシステムは、高容量血液透析濾過療法を提供するために設計されている。

業界で活動するその他の企業には、B.ブラウンSE、ニプロ株式会社、日機装株式会社、旭化成株式会社、東レ株式会社、JMS株式会社などが含まれます。これらの企業は、提携、共同研究、研究開発活動、新製品発売など様々な戦略を駆使し、市場での地位を強化しています。

主要企業プロファイル一覧:

- フレゼニウス・メディカルケアAG&Co. KGaA(ドイツ)

- バクスター(米国)

- B. Braun SE (ドイツ)

- ニプロ (日本)

- 日機装株式会社 (日本)

- 旭化成メディカル株式会社(旭化成株式会社)(日本)

- メドトロニック(アイルランド)

- キマル(英国)

業界の主な動向:

- 2023年9月 - 医療技術企業クアンタ・ダイアライシス・テクノロジーズは、コンパクトで使いやすい血液透析装置「クアンタ・ダイアライシス・システム」の適応拡大について、米国FDAに510(k)事前通知を提出したと発表した。

- 2023年8月 - フレゼニウス・メディカル・ケアは、同社の慢性在宅血液透析(HHD)システム「Versi HD」向けに完全に再設計された自己誘導型インターフェース「GuideMeソフトウェア」を搭載した「Versi HD」が米国FDAの承認を取得したと発表した。

- 2022年4月 - 在宅血液透析サービスプロバイダーのダイアライズ・ダイレクトは、以前発表していたコンパス・ホーム・ダイアライシスの買収を完了したと発表した。同社はペンシルベニア州の地域透析プロバイダーであり、9つの介護施設(SNF)と外来透析クリニックでオンサイト透析サービスを提供している。

- 2022年3月 - ニプロメディカルコーポレーションは、米国におけるSURDIAL DX血液透析システムの商業的発売を発表した。

- 2022年2月 - D.Med Healthcare GmbH & Co. KGとMetco Care Health Servicesは、カタールにおける高品質なサービスと製品の提供を目的とした戦略的提携を結んだ。

- 2019年7月 - クアンタ・ダイアライシス・テクノロジーズは、腎不全患者向け在宅血液透析装置の商業化を支援するため、4800万米ドルの資金調達を実施。

レポート対象範囲

本市場調査レポートは詳細な競争環境を提示します。市場における新製品発売などの主要な側面に焦点を当てています。さらに、腎臓疾患の有病率、市場動向、合併・提携・買収などの主要な業界動向を含みます。加えて、異なるセグメントの地域分析や主要市場プレイヤーの企業プロファイルを網羅しています。本レポートは市場成長に寄与する定性的・定量的知見を包括的に提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025年 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026-2034年のCAGRは8.32% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

製品別

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

世界の血液透析装置市場規模は2025年に154億4000万米ドルと評価され、2026年の164億8000万米ドルから2034年までに312億3000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)8.32%を示すと予測されている。

2025年、北米市場の価値は58億9,000万米ドルであった。

2026年から2034年の予測期間において、市場は8.32%のCAGRを示すと予想される。

製品により、血液透析消耗品セグメントが市場をリードするように設定されています。

末期腎疾患と慢性腎疾患の急速に増加している有病率は、予測期間中に市場を後押しすると予想されます。

Fresenius Medical Care Ag&Co。KGAAとBaxterは現在、グローバル市場の最大シェアを保持しています。

北米地域は2023年に市場を支配しました。

糖尿病、高血圧、過剰なアルコール依存症、薬物乱用、および遺伝的障害の急増は、末期腎疾患(ESRD)に寄与する主要な要因であり、製品の採用を促進します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 159

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。