透析市場規模、シェアおよび業界分析、タイプ別(製品{機器[血液透析装置(施設内血液透析装置および家庭用血液透析装置)および腹膜透析装置(持続携帯型腹膜透析(CAPD)および自動腹膜透析(APD))]および消耗品[ダイアライザー、透析液、サイクラー、流体、アクセス製品、その他]} およびサービス)、透析タイプ別 (血液透析および腹膜透析)、エンドユーザー別 (透析センターおよび病院および在宅ケア)、および地域予測、2026 年から 2034 年

(有効期限 15th Aug 2026)

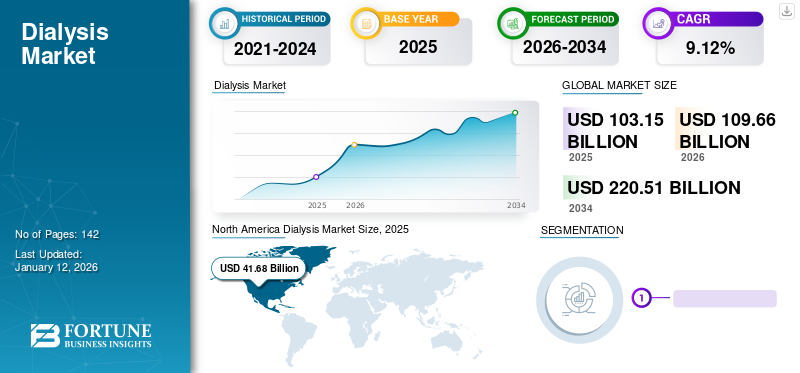

透析市場規模と今後の見通し

透析市場規模は2025年に1,031億5,000万米ドルと推定されています。市場は2026年の1,089億1,000万米ドルから2034年までに1,701億9,000万米ドルに成長すると予測されており、予測期間中に5.7%のCAGRを示します。北米は 2025 年に 40.41% の市場シェアを獲得し、透析市場を独占しました。

慢性腎臓病の有病率は大幅に増加しており、その結果、過去 10 年間で腎療法クリニックを訪れる患者の数も増加しています。この治療を選択する患者数の増加により、透析液や血液透析装置などの製品の需要が増加しています。この結果、主要企業は市場に新製品を投入し、サービスを拡大し、それによって予測期間中の市場の成長が加速します。

- たとえば、2023 年 3 月、ノースウェスト腎臓センターはケント州パンサー レイク地域に新しい外来透析施設を開設しました。このセンターには 11 の透析ステーションがあり、約 66 人の患者を収容できます。

- 2022 年 5 月、ディアベラムは、患者が 54 か国の 400 以上の透析クリニックを閲覧できる世界有数の腎臓ケア予約 Web サイトである booknowmed.com の買収を発表しました。

- 同様に、テルモ株式会社は 2022 年 9 月に中国国家医療製品総局 (NMPA) から、腹膜透析

このような新製品の発売と腎不全やその他の慢性疾患の有病率の上昇により、この治療法を求める患者数が増加し、それによって市場の成長が促進されると予想されます。

- たとえば、米国腎データシステム(USRDS)が2023年の年次報告書で発表したデータによると、2021年に米国で蔓延しているESRD患者の数は80万8,536人でした。

さらに、Fresenius Medical Care AG、DaVita Inc.、Vantive、および B. Braun SE, Ltd が最大の市場シェアを保持しましたが、これは他のプレーヤーの限られた市場プレゼンスと市場統合によって推進されました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

透析市場の重要なポイント

- 2025年の市場規模:1,031.5億ドル

- 2026年の市場規模:1,089億1,000万ドル

- 2034年の予測市場規模:1,701億9,000万ドル

- CAGR: 2026 ~ 2034 年で 5.7%

- 2025 年には北米が 40.41% のシェアを獲得して市場を独占しました。

- 2025 年にはサービスがタイプ別で最大の市場シェアを占めました。

- 2025 年には血液透析が透析タイプ別で最大の市場シェアを獲得しました。

北米

CKDとESRDの高い有病率と治療の強力な普及により、市場は2025年に416億8,000万米ドルに達しました。

アジア太平洋地域

腎臓医療インフラの拡大と治療へのアクセスの向上により、市場は2026年に248億9,000万米ドルに達すると予測されています。

ヨーロッパ

市場は、高齢者人口の増加と透析導入の増加に支えられ、2026年には282億1,000万米ドルに達すると予測されています。

私たち。

市場は2026年に403億2,000万米ドルに達すると予測されています。

日本

市場は2026年に53億5,000万米ドルに達すると予測されています。

続きを読む

透析市場の動向

施設内透析から在宅透析への大幅な移行が重要な市場トレンドとして認識される

施設内透析から在宅透析への大幅な移行が、世界市場の顕著な傾向として現れています。医療システム、支払者、医療提供者は、利便性を向上させ、患者中心のケアをサポートし、施設ベースの透析能力への依存を軽減する治療モデルをますます奨励しています。この傾向により、在宅血液透析装置、腹膜透析サイクラー、遠隔モニタリングツール、消耗品、および関連サポートサービスに対する需要が高まっており、在宅療法は透析ケアの継続においてますます重要な部分となっています。在宅透析は治療スケジュールの柔軟性が高く、透析センターへの頻繁な移動に伴う物流の負担を軽減できるため、この傾向はますます高まっています。また、分散化、生活の質の向上、より個別化された治療経路といった、より広範なケア提供目標とも一致しています。さらに、この変化は、家庭用透析装置、設置サービス、患者トレーニング、デジタルサポートプラットフォーム、家庭で定期的に使用する消耗品に対する需要の増大にも貢献しています。

- たとえば、米国保健福祉省 (USDHHS) が発表したデータによると、在宅透析を実施するインシデント透析患者の割合は、2011 年から 2021 年にかけて 7.5% から 13.4% に増加しました。

政策の枠組みは、在宅での腎代替療法を奨励するように設計されることが増えています。米国では、CMS の腎臓ケアの選択モデルは、より良い透析開始とより多くの移植利用と並行して、在宅透析を奨励することを明確に目的としています。償還と価値に基づくケア構造が進化するにつれて、医療提供者にとって在宅透析は商業的により魅力的なものとなり、適切に選ばれた患者にとってはよりアクセスしやすくなってきています。

さらに、進行中の製品革新とデジタル化も、市場におけるこれらの手順の普及率に寄与すると考えられます。在宅透析経路は、遠隔監視、接続された治療プラットフォーム、改善された患者サポート モデルによってますますサポートされており、患者とケアチームの両方にとって在宅治療をより管理しやすくしています。これにより、在宅治療の導入に対する信頼が強化され、従来の施設内環境を超えて、対応可能な市場を拡大することができます。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

慢性疾患の蔓延が先進製品の需要を促進

慢性腎臓病の負担の増大は、世界市場の主要な推進要因となっています。 CKDが進行し、患者の腎機能が低下するため、腎代替療法、特に血液透析や腹膜透析を必要とする患者の数が増加しています。これは透析装置の需要を直接サポートし、ダイアライザー、血液系、濃縮物、カテーテル、アクセス製品、および病院、診療所、在宅医療現場にわたる関連消耗品。

- たとえば、Nature が発表した 2024 年の統計によると、世界中で約 8 億 5,000 万人が腎臓病を患っており、そのほとんどが低所得国および下位中所得国 (LIC および LMIC) に住んでおり、これらの人々の大部分は腎臓病の診断、予防、または治療を受けることができません。

これらの病気の主な危険因子は非常に蔓延しており、持続するため、市場での透析装置の需要が高まっています。腎臓病は糖尿病と高血圧と密接に関係しており、この 2 つの慢性疾患は世界中で拡大し続けており、末期腎臓病への進行を促しています。 CKD は初期段階では症状が現れていないことが多く、患者がすでに集中的な介入や腎置換療法を必要とする段階に近づいている後期に診断されることがよくあります。さらに、診断が遅れると、患者の治療強度が高くなる可能性が高まり、慢性透析インフラ、モニタリング製品、交換用消耗品に対する繰り返しの需要が強化されます。有病率の増加は、特に長期の腎臓治療を受けている患者の生存率が改善していることによってさらに裏付けられています。

さらに、透析は繰り返し行われる高頻度の治療であるため、一度限りの介入ではありません。より多くの患者が長期間治療を受け続けるため、市場は新規患者の追加だけでなく、機械、使い捨て製品、バスキュラーアクセス製品、診療所の能力の継続的な利用からも恩恵を受けています。したがって、上記のすべての要因と、技術的に高度な透析システムを発売するための研究開発活動の活発化が、市場におけるこれらのデバイスの採用率の増加をサポートすると予想されます。

市場の成長を促進する血液透析センターへのアクセスの向上

特に低中所得国では、透析を必要とする患者の数が増え続けているため、待ち時間が短く効率的な腎臓施設に対する高い需要が生じています。さまざまな先進国では腎臓専門医の数が増加しており、それに伴い腎臓医療施設の数も増加しています。さらに、新興国経済における腎臓治療の需要の高まりに応えるため、投資家はインド、中国、メキシコなどの国々で腎臓治療センターのネットワークを拡大することにさらに重点を置いています。これにより、今後数年間で市場の収益が増加すると予想されます。これらの国では手頃な価格のケアが提供されているため、これらの施設への訪問数が増加しています。

- たとえば、ライフ ヘルスケアは 2023 年 5 月に、アフリカ南部にあるフレゼニウス メディカル ケアの腎透析クリニックの運営を買収したと発表しました。この買収により、同社は51の腎透析クリニックの運営権を獲得し、この地域でのサービスを拡大した。

- 同様に、ニプロ株式会社は2020年7月にインドの透析サービスプロバイダーであるNIPRO RENAL CARE PRIVATE LIMITEDを買収しました。この戦略的買収は、インドの人口が13億6,000万人に増加し、2019年の透析患者数は推定18万人に達していることを受けて行われた。

市場の制約

市場の成長を鈍化させるための手続きに伴うリスクと複雑さ

この治療を受ける患者の数は絶えず増加していますが、予測期間中の市場の成長を抑制する可能性のある要因がいくつかあります。その 1 つは、これらの処置に伴うリスクと合併症です。

血液透析にはいくつかの副作用や合併症が伴います。また、この治療のためのアクセスの作成は、正確さと完璧さが要求される退屈なプロセスです。血液透析アクセスに伴う合併症により、導入率が低下する可能性があります。体内の体液と電解質の不均衡は心臓機能と血圧に影響を与え、重篤な合併症を引き起こします。

- たとえば、2020年8月にBMC Nephrologyに掲載された研究によると、高齢の血液透析患者の危険因子には心血管疾患、アクセスの種類、治療開始時期などが含まれます。体内に他の慢性疾患があると、血液透析患者の死亡リスクがさらに高まります。

さらに、国民保健サービス (NHS) によると、腹膜透析に伴う副作用として、腹膜炎 (細菌感染)、ヘルニア発症リスクの増加、体重増加などが挙げられます。

市場機会

医療インフラの拡大は新興市場のチャンス

新興市場全体での透析能力の拡大は、世界市場にとって大きなチャンスとなります。慢性腎臓病や末期腎疾患の負担が増大しているにもかかわらず、多くの低・中所得国は依然として透析インフラの大幅な普及不足に直面している。透析機械、ダイアライザー、血液チューブセット、濃縮物、カテーテル、水処理システム政府、民間医療提供者、官民パートナーシップが地区レベルの透析サービスを拡大し、新しい治療センターを設立し、紹介アクセスを改善しているため、その他の定期的な消耗品も必要となります。多くの新興国の市場は、基礎疾患のニーズではなく、供給能力によって依然として制約を受けているため、この機会は特に重要です。医療インフラは拡大しており、その結果、実際の治療量が増加し、センターの建設、機器の設置、消耗品の長期使用にわたって相乗効果が生じています。

これは、逆浸透膜浄水装置、バスキュラーアクセス製品、急性および慢性透析装置、技術サービスサポート、訓練を受けた人材などのサポートシステムの設置と合わせて、資本設備と高周波消耗品の両方の需要に貢献し、長期的な収益の見通しを向上させ、透析市場の成長を推進しています。

- たとえば、インド政府が発表した 2025 年のデータによると、インドには約 1,704 の透析センターが運営されています。

この機会は、いくつかの新興経済国が全国的な透析アクセスの取り組みを積極的に導入または拡大しているという事実によっても裏付けられています。これらのプログラムは手頃な価格を改善し、地域の病院とパートナーシップベースの提供モデルを通じて治療の利用可能性を広げ、それによって透析へのアクセスが地理的および財政的により実現可能になります。

市場の課題

新興国の透析治療に対する不十分な償還と管理政策が市場の成長を抑制

貧弱な償還構造と脆弱な管理方針が、特に発展途上国において依然として市場の大きな制約となっています。透析は、持続的な資金調達、安定した調達、訓練を受けた人材、効果的な紹介システムに依存する高頻度のリソース集約型治療法です。償還が不十分または不規則な場合、企業は生産能力の拡大、インフラの維持、中断のない治療提供の確保が困難になることが多く、機器、消耗品、サービス分野にわたる市場の成長が直接妨げられます。患者が継続的に治療費を支払えるか、公的資金による治療を受けられない限り、透析需要は市場の拡大にはつながりません。多くの発展途上国では、腎臓治療は依然として自己負担に大きく依存しており、腎臓代替療法の償還範囲は依然として限られています。さらに、これにより治療の開始が減り、推奨される治療頻度の順守が低下し、コスト重視の環境での高度な透析技術の導入が遅れます。

- たとえば、国際腎臓学会 (ISN) が発表した 2023 年のデータによると、KRT に公的資金が供給されていない多くの国では、年間最低賃金が 2,000.0 米ドル未満である一方、透析の年間費用は 25,000.0 米ドルを超えています。

さらに、政策執行の弱さとケア管理の断片化も、市場での透析処置の採用を制限しています。透析ユニットの配布、紹介経路、人材の確保、消耗品の供給に関する計画が不十分であると、患者集団の治療へのアクセスが減少し、その結果、治療を受ける患者の数が減少し、その結果、機械、透析器、チューブセット、濃縮液、アクセス製品、および関連サポートサービスの採用が弱まる可能性があります。これに加えて、糖尿病、高血圧、その他の慢性疾患を抱えた経済的に弱い立場にある人々の間で腎臓病の有病率が増加していることにより、家庭の長期透析が経済的に持続不可能になっています。これは患者数を制限するだけでなく、医療提供者の経済にも影響を及ぼし、新しいセンターの設立、技術のアップグレード、浸透していない市場への民間部門の参加を妨げます。

透析市場セグメンテーション分析

タイプ別

慢性腎臓病の有病率増加によりサービス部門が勢いを増した

タイプに基づいて、市場は製品とサービスに分類されます。製品はさらに機器と消耗品に分類されます。さらに、機器は血液透析装置と腹膜透析装置に、消耗品は透析装置、透析液、サイクラー、液体、アクセス製品などにさらに細分化されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

サービス部門は、慢性疾患や慢性疾患向けの設備の整った腎臓ケア施設の出現により、2025 年には透析市場で最も高いシェアを占めることになる。急性期医療世界中で腎臓病の負担が増加しています。これらの要因により、慢性および急性透析サービスの需要が大幅に急増しています。

- たとえば、2023 年 8 月、Innovative Renal Care は、この地域での透析サービスの提供を拡大するために、コビントンに新しい最先端の透析センター、NCG ピードモントを開設しました。

- さらに、2022年2月に欧州議会が発表したデータによると、欧州では約1億人が腎臓病に苦しんでいるという。これらの病気に苦しむ患者は、腎臓の健康を維持するために透析を必要とします。腎臓病の有病率の増加により、透析サービスの利用可能性についての意識が高まり、それによってこの部門の成長が支えられるでしょう。

さらに、製品部門は、先進的な製品や消耗品に対する需要の高まりに応えるため、地元および地域の市場参加者の数が増加しているため、今後数年間で大幅な成長が見込まれています。さらに、製品セグメントは、予測期間中に 6.7% の CAGR で成長すると予測されています。

透析の種類別

血液透析はこのモダリティの採用増加により牽引力を獲得

世界市場は透析の種類別に血液透析と腹膜透析に分類されます。

血液透析セグメントは、2025 年に市場で最高の収益を生み出し、予測期間を通じて収益の面で引き続き支配的であると予想されます。 発展途上国だけでなく先進国でも腹膜治療に関する研修が不十分であるため、腹膜透析の希望は減少しています。さらに、時間の短縮や動静脈 (AV) フィステルの採用など、血液透析に関連する臨床上の利点により、この処置の需要が高まっています。 さらに、高齢者集団における重度のCKDの発生率の増加により、血液透析治療を必要とする患者の数が増加しています。

- たとえば、2020年9月にJournal of Nephrologyに掲載された論文によると、ステージIVのCKDの発生率は年齢とともに増加するため、血液透析治療の需要が高まっています。

腹膜透析セグメントは、予測期間中に力強い成長を遂げると予想されます。先進国における血液透析よりも腹膜透析の選好の増加が、予測期間中のこの部門の成長を促進すると予想されます。さらに、在宅腹膜透析治療の需要は今後数年間で増加すると予想されており、それによってこの部門の成長が加速します。さらに、腹膜透析セグメントは、予測期間中に 7.6% の CAGR で成長すると予測されています。

エンドユーザー別

腎臓ケアを必要とする患者数の増加により、透析センターと病院は製品の使用を増やす

エンドユーザーに基づいて、市場は透析センターと病院、在宅ケアに分類されます。

透析センターおよび病院セグメントは、2025 年に最大の市場シェアを占めました。これは、腎臓施設および病院が腎臓治療に対して提供する有利な償還、CKD および ESRD に苦しむ患者数の増加、人口による医療支出の増加などの要因によるものです。このセグメントは、予測期間を通じて市場を支配するとも予想されます。

- たとえば、2023年1月、UAEのアルダフラ地域にある6つの透析センターは、最新の医療機器を導入し、専門的な訓練を受けた医療スタッフを雇用することでサービスをアップグレードしました。これらの要因により、透析センターが対応する患者数が増加し、この部門の成長がさらに促進されるでしょう。

在宅ケアは予測期間中に最も急成長するセグメントであると予想され、かなりのCAGRを記録します。このセグメントの成長は、在宅透析が末期腎臓病 (ESKD) を治療するための費用対効果の高い治療法であるという事実に起因しています。同様に、在宅透析用の次世代製品の発売により、予測期間中のこの部門の成長はさらに拡大します。さらに、ホームケア部門は予測期間中に9.3%のCAGRで成長すると予測されています。

透析市場の地域別展望

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分割されます。

北米

North America Dialysis Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、2024 年に 396 億 6000 万米ドルで最大の収益シェアを占め、2025 年には 416 億 8000 万米ドルに達しました。この地域は、予測期間中にも市場を支配すると予測されています。米国とカナダにおけるCKDおよびESRDの高い有病率と、これらの国における高い治療率は、予測期間中に地域市場の拡大を促進すると推定される主要な要因です。

- たとえば、米国保健福祉省 (USDHHS) が発表した 2023 年の統計によると、米国では約 831,192 人が末期腎臓病を抱えて暮らしています。

米国の透析市場

2026 年の米国市場は 403 億 2,000 万米ドルとなり、世界総収益の 37.0% を占めると予測されています。

ヨーロッパ

欧州は今後数年間で5.1%の成長率を達成し、世界で2番目に高い成長率を達成し、2026年までに282億1,000万米ドルに達すると予想されています。欧州は規模の点でこの市場で2番目に大きい地域として台頭し、長期的には緩やかな成長を記録すると予想されています。この地域の堅調な成長は、腎障害を患う高齢者人口の割合が増加しているためです。さらに、あらゆる形態の透析療法を受けている患者の数は、この地域全体で時間の経過とともに増加しています。

- 2022 年 11 月に NCBI が発表したデータによると、イタリアでは推定 46,813 人の患者が透析治療を受けています。血液透析(HD)と腹膜透析 (PD)イタリア国民は、公立病院/施設の腎臓病棟で提供される治療を無料で受けられます。

英国の透析市場

英国市場は 2026 年までに 33 億 7,000 万米ドルに達すると予測されており、世界市場の収益の 3.1% を占めます。

ドイツの透析市場

ドイツの市場は 2026 年までに約 50 億 6,000 万ドルに達すると予測されており、これは世界収益の約 4.6% に相当します。

アジア太平洋地域

2026 年のアジア太平洋市場は 248 億 9,000 万米ドルに達すると予測されており、世界第 3 位にランクされます。アジア太平洋地域は、世界市場の中で比較的高い成長が見込まれると予想されます。腎医療へのアクセスを改善するための公的機関による資金提供により、予測期間中の地域市場の拡大が促進される可能性があります。また、アジア太平洋諸国の遠隔地を含むさまざまな地域での透析サービスのアクセスのしやすさがさらに市場の成長を促進します。

- たとえば、2022 年 3 月には、10 台の透析装置を設置してサティヤロック無料透析センターが開設されました。この立ち上げにはチェンナイ・ロータリークラブが資金提供しました。この施設は、2022 年に 18,000 人に無料透析を提供しました。

日本の透析市場

日本は 2026 年までに約 53 億 5,000 万米ドルの収益を上げ、世界市場に約 4.9% 貢献すると予測されています。

中国透析市場

中国市場は2026年までに約70億5,000万米ドルに達すると予測されており、世界の収益の約6.5%に寄与する。

インドの透析市場

インドは、2026 年までに約 25 億 6,000 万米ドルを市場に貢献すると予測されており、これは世界収益の約 2.4% に相当します。

ラテンアメリカ、中東、アフリカ

さらに、ラテンアメリカは予測期間中に力強い成長を遂げると予想されており、ラテンアメリカの人口は2026年までに約64億5,000万米ドルに達すると予想されています。ブラジルでは、高齢者におけるCKDの罹患率の上昇により、透析製品とサービスの導入が促進されています。

- たとえば、2021年7月に発表されたブラジル透析調査によれば、ブラジルで透析を受けている患者の数は148,363人でした。この数字は2020年7月と比較して2.5%増加しました。

中東およびアフリカは、慢性CKDおよびESRDの診断の遅れと、革新的な製品とサービスを提供するこの地域における主要企業の存在感の増大により、予測期間中の大幅な成長を反映すると推定されています。

- たとえば、2023 年 5 月、Rockwell Medical, Inc. は、UAE での Rockwell の血液透析濃縮製品の販売に関して Global Medical Supply Chain LLC と協力しました。

サウジアラビアの透析市場

2026 年までに、サウジアラビアは市場で約 8 億 2,000 万米ドルを生み出し、世界収益のほぼ 0.8% を占めると予想されています。

競争環境

主要な業界プレーヤー

大手企業による新規製品の導入に向けた熱心な取り組みにより、市場での地位が強化

市場の競争環境は半統合されており、Fresenius Medical Care、DaVita Inc.、Baxter などの主要企業が 2025 年に大きなシェアを獲得します。これらの企業は、規制当局の承認の取得や、顧客ベースを拡大するためのパートナーシップやコラボレーションを通じた地理的プレゼンスの拡大に重点を置くなど、さまざまな戦略を採用しています。

- For instance, in April 2023, Fresenius Medical Care AG & Co. KGaA expanded its collaboration with DocGo, Inc., with an aim to gain data insights from DocGo, Inc.’s chronic condition management solution.

- Additionally, in April 2022, Fresenius Medical Care North America received the U.S. FDA 510(k) clearance for its VersiPD Cycler System, which is a portable automated peritoneal dialysis system.

これらの企業以外にも、B. Braun SE、メドトロニック、旭化成メディカル株式会社などの著名な企業も、市場でのプレゼンスを強化するための革新的な新製品の発売や研究開発費の増加など、さまざまな戦略的取り組みに取り組んでいます。

- たとえば、2023 年 6 月、B. Braun SE は Rockwell Medical と提携し、顧客リーチを拡大するために血液透析製品の 3 年間の共同プロモーションを実施しました。これにより、市場における同社製品のリーチが強化されました。

プロファイルされた主要な透析会社のリスト

- B Braun SE (Germany)

- Fresenius Medical Care AG (Germany)

- Mozarc Medical Holding LLC. (U.S.)

- DaVita Inc. (U.S.)

- NIPRO (Japan)

- Asahi Kasei Medical Co., Ltd. (Japan)

- Diaverum (Sweden)

- Kimal (U.K.)

- BD (U.S.)

- Vantive (U.S.)

- WEIGAO GROUP (China)

- BAIN MEDICAL EQUIPMENT(GUANGZHOU) CO.,LTD (China)

主要な産業の発展

- 2025 年 9 月:Mozarc Medical は、米国の AV アクセス市場における PTA バルーン技術の強化を目的として、DK Medical Technology (Suzhou) Co., Ltd. (DK Medtech) と提携しました。

- 2025 年 7 月:Fresenius SE & Co. KGaA の CRO Frenova は、精密な腎臓病ケアを推進するために、Nephronomics および Azenta Life Sciences の GENEWIZ とのゲノミクス協力を発表しました。これにより、同社の市場での地位が拡大しました。

- 2025 年 6 月:Fresenius SE & Co. KGaA は、更新された FDA 認可と米国の診療所ネットワークでの大量血液透析濾過の展開により、5008X CAREsystem の米国での広範な商業化を発表しました。この取り組みにより、北米市場における同社の評判が向上しました。

- 2023 年 10 月:Northeast Georgia Health Ventures (NGHV) と Dialyze Direct は、ジョージア州の熟練介護施設 (SNF) に在宅透析サービスを提供するための戦略的提携を締結しました。

- 2023 年 8 月:フレゼニウス メディカル ケアは、イリノイ州の地域医療システムであるサラ ブッシュ リンカーンと提携して、地方の患者に透析サービスを提供しています。このパートナーシップを通じて、オンサイト透析プログラムが開始されました。

レポートの範囲

市場レポートは、提供される製品とサービスに関する定性的および定量的な洞察と、考えられるすべてのセグメントの市場規模と成長率の詳細な分析を提供します。これに加えて、このレポートは、市場のダイナミクス、新たなトレンド、および競争環境の詳細な分析を提供します。レポートで提供される重要な洞察には、主要国におけるCKDおよびESRDの普及状況、提携、合併・買収、新製品の発売などの最近の業界の発展、償還政策、規制シナリオ、主要な業界の動向などが含まれます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 5.7% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 種類、透析の種類、エンドユーザー、地域別 |

| タイプ別 |

|

| 透析の種類別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場は 1,031 億 5,000 万ドルで、2034 年までに 1,701 億 9 千万ドルに達すると予測されています。

2025 年の北米市場価値は 416 億 8,000 万米ドルでした。

市場は、2026年から2034年の予測期間中に5.7%のCAGRで着実な成長を示すでしょう。

現在、タイプ別ではサービス部門が市場をリードしています。

慢性腎臓病の有病率の増加と、透析へのアクセスの増加を提供する政府の取り組みが、市場の主な推進要因となっています。

Fresenius Medical Care、Baxter、DaVita Inc. が市場で活動する主要企業です。

北米が市場を独占しました。

慢性腎臓病の効果的な治療に対する需要の急増と患者数の多さにより、これらの製品の採用が促進されると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 235

-

(有効期限 15th Aug 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。