製造業向けIoT市場規模、シェア及び業界分析:プラットフォーム別(デバイス管理、アプリケーション管理、ネットワーク管理)、提供形態別(ソフトウェアソリューション及びサービス)、用途別(予知保全、資産追跡・管理、物流・サプライチェーン管理、リアルタイム労働力追跡・管理、緊急事態・インシデント管理、その他)、地域別予測(2026年~2034年)

製造業におけるIoT 市場規模と将来展望

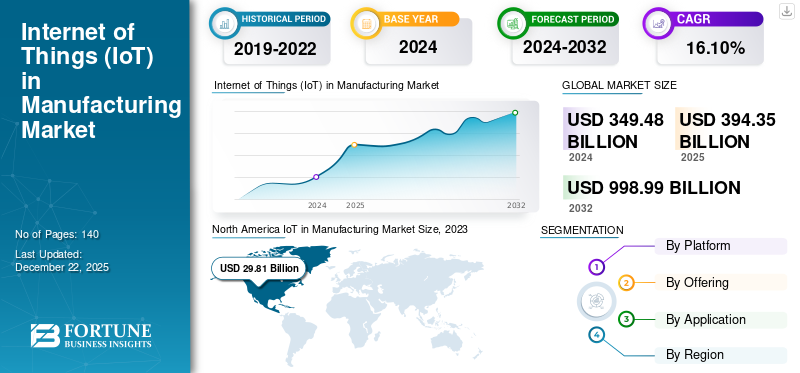

世界の製造業向けIoT市場規模は2025年に1,411億8,000万米ドルと評価され、2026年の1,726億5,000万米ドルから2034年までに1兆1,084億2,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)26.20%を示すと予測される。北米は2025年に30.00%のシェアで世界市場を支配した。

近年、生産プロセス全体におけるリアルタイムデータ分析、自動化、最適化の需要増加を背景に、世界市場は著しい成長を遂げています。センサー、接続デバイス、クラウドベースプラットフォームを含むIoT技術により、製造業者は業務効率の向上、ダウンタイムの削減、意思決定の改善を実現しています。自動車、電子機器、重機械などの産業では、生産の効率化、予知保全の強化、より俊敏なサプライチェーンの構築を目的として、IoTソリューションの導入が急速に進んでいます。さらに、インダストリー4.0への移行が進む中、IoTはスマート製造環境の基盤技術として確固たる地位を確立し、製品品質の向上や資源管理の効率化といったメリットを提供しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の製造業向けIoT市場インサイト

日本では、スマートファクトリー化の加速や生産性向上への取り組みを背景に、製造業向けIoTの導入が急速に進んでいます。設備のリアルタイム監視、予知保全、自動化、品質管理の高度化を実現するソリューションが、多くの産業で不可欠な要素となりつつあります。世界的にデジタル製造が進展する中、日本企業にとっては、先端センサー技術、データ解析、クラウド連携などを取り入れ、効率性・信頼性・競争力を高める絶好の機会となっています。

生成AIの影響

生成AIが製造業におけるIoT導入を加速させる

生成AIは、高度なデータ分析、自動化、予測的洞察を通じてIoTシステムの能力を大幅に強化することで、製造業におけるIoT市場に変革的な影響をもたらす見込みです。生成AIを活用することで、製造業者はIoTセンサーから収集した膨大なデータを活用し、革新的な設計ソリューションを自動生成し、生産ワークフローを最適化し、設備のメンテナンス需要をより正確に予測できます。これにより、リソースの効率的な活用、ダウンタイムの削減、全体的な業務の俊敏性向上が可能となる。さらに、生成AIはデジタルツインの作成を促進し、製造企業が実際の導入前にプロセスをシミュレーション・改良することを可能にすることで、リスクを最小化し生産性を最大化する。

加えて、生成AIは複雑なデータセットから導き出された実用的な知見を提供することで意思決定を強化し、従来のIoT分析では明らかにならなかったパターン、異常、機会を製造企業が特定することを可能にする。この統合はよりパーソナライズされ適応性の高い製造プロセスを推進し、カスタマイズされた製品と改善されたサプライチェーン管理をもたらします。生成AIとIoTの統合は膨大な可能性を秘める一方、データセキュリティやプライバシー、複雑化するAI駆動システムを管理する熟練労働力の必要性といった課題も提起します。しかしながら、 生成AIとIoTの相乗効果は、スマート製造の導入を加速させ、業界に新たなレベルの革新と効率性をもたらすと期待されています。

市場動向

市場推進要因

自動化と業務効率化への需要が製造業におけるIoT普及を牽引

自動化と業務効率化への需要の高まりは、製造業におけるIoT導入を促進する主要な要因です。グローバル競争が激化する中、製造業者は生産プロセスの最適化、コスト削減、生産品質の向上を迫られています。IoT技術は反復作業の自動化、人的ミスの最小化、機械のリアルタイム監視・制御の向上を可能にし、より効率的な運営を実現します。

さらに、IoTソリューションは製造業者にリアルタイムデータと洞察を提供し、非効率性の特定、生産指標の追跡、意思決定の強化を可能にします。これにより、ダウンタイムの削減、予知保全による設備故障の防止、リソース活用の最大化を実現します。競争力の維持と市場ニーズへの迅速な対応を図る企業において、業務効率化とコスト削減への注力がIoTシステムの統合を推進しています。結果として、自動化と効率性への需要が高まる中、製造業におけるIoT技術の採用が加速し、業界はよりスマートで相互接続されたエコシステムへと変容しつつあります。

市場動向

デジタルツインの採用がIoT主導型製造における運用・生産効率を加速

IoT主導の製造市場におけるデジタルツイン技術の普及拡大は、業務効率に多大な影響を与えています。デジタルツインとは物理的資産・システム・プロセスの仮想複製体であり、製造業者がデジタル環境で実世界の運用をシミュレーション・監視・最適化することを可能にします。センサーや接続デバイスからのIoTデータを統合することで、デジタルツインは製造業者に設備の性能、製品ライフサイクル管理、および潜在的なシステム障害に関するリアルタイムの洞察を提供します。

このトレンドは、より予測的でデータ駆動型の製造アプローチへのニーズによって推進されています。デジタルツインにより、製造業者はプロセスを仮想的にテスト・改良でき、エラーリスクの低減とダウンタイムの最小化を実現します。また、高度な分析や機械学習アルゴリズムをサポートし、メンテナンス需要の予測、リソース配分の最適化、製品品質の向上を可能にします。その結果、デジタルツイン技術を採用する企業は、業務効率の向上、コスト削減、変化する市場需要への対応力強化を経験しています。

さらに、デジタルツインは部門間の連携を促進し、サプライチェーンの透明性と製品設計の革新性を高めます。製造業者がこの技術の利点をますます認識するにつれ、その採用は今後も拡大を続け、スマート製造の未来において重要な役割を果たすと予想されます。

市場の制約要因

サイバーセキュリティとデータプライバシーの懸念が製造業におけるIoT導入を阻害

サイバーセキュリティとデータプライバシーへの懸念は、世界の製造業向けIoT市場における重大な制約要因であり、企業がIoTソリューションを完全に導入する意欲に影響を与えています。IoTデバイスを通じて製造プロセスが相互接続されるにつれ、サイバー脅威の可能性は高まっています。製造業者は、データ漏洩、ランサムウェア攻撃、重要な運用システムへの不正アクセスなど、様々なリスクに脆弱です。IoTソリューションを全面的に導入する意欲に影響を与えています。IoTデバイスを通じて製造プロセスがますます相互接続されるにつれ、サイバー脅威の可能性は高まっています。製造業者は、データ侵害、ランサムウェア攻撃、重要な運用システムへの不正アクセスなど、様々なリスクに脆弱です。これらの脅威は、企業の機密情報を危険にさらすだけでなく、生産を混乱させ、財務的損失や評判の毀損につながります。

こうしたセキュリティ侵害への懸念から、多くの製造業者はIoT導入に慎重な姿勢を示し、新技術への投資を遅らせることが多い。さらに、データ保護とプライバシーに関する規制要件が複雑さを増しており、製造業者は様々な基準や枠組みへの準拠を確保しなければならない。強固なサイバーセキュリティ対策への投資が必要となることで、IoT統合に必要なコストとリソースはさらに膨らむ。その結果、サイバーセキュリティとデータプライバシーへの懸念が製造業におけるIoTの広範な導入を大きく阻害し、自動化と業務効率化の向上による潜在的な利益を制限している。

市場機会

収益性の高い機会を創出するスマートファクトリーの開発

企業が生産プロセスのデジタル化と最適化をますます追求する中、スマートファクトリーの開発は市場に大きな機会をもたらしています。スマートファクトリーは、AI、機械学習、ロボティクスとともにIoT技術を活用し、機械、システム、人間がシームレスに連携する高度に自動化されたデータ駆動型環境を構築します。これらの工場はIoTデバイスに依存してリアルタイムデータを収集・分析し、製造業者が業務効率の向上、製品品質の改善、ダウンタイムの最小化を実現できるようにします。

より多くの産業がスマート製造手法へ移行するにつれ、IoTソリューションへの需要は拡大し続けています。IoTにより製造業者は設備の性能監視、在庫追跡、サプライチェーン管理をより精密に行えます。さらに、IoTとスマート工場の統合は予知保全、自動意思決定、適応型製造を支援し、生産の俊敏性と拡張性をさらに高めます。したがって、スマートファクトリーの開発は、製造業者が競争力を維持し、インダストリー4.0の要求に応えるための革新的なソリューションを提供するIoTプロバイダーに、膨大な機会を生み出しています。

セグメンテーション

プラットフォーム別分析

アプリケーション管理が需要拡大により市場を支配する見込み

製造業向けIoTの世界市場において、プラットフォームセグメントはデバイス管理、アプリケーション管理、ネットワーク管理に分類される。

このうちアプリケーション管理が最大の市場シェアを占め、最も高いCAGR(年平均成長率)を示している。この優位性は、効率的なIoTアプリケーションの開発・導入・監視に対する需要の高まりに起因する。これにより製造業者はデータ駆動型の洞察を通じて業務を最適化し、生産性を向上させることが可能となる。

これに続き、ネットワーク管理は製造業におけるIoT市場シェアで第2位を占めています。これは、IoTデバイス間のシームレスな接続性と通信に対する需要の高まりが牽引しています。製造業者がIoTエコシステムを拡大し続ける中、ネットワーク管理ソリューションはデバイスやシステム間での信頼性の高いデータフローを確保する上で重要な役割を果たしています。

一方、デバイス管理は高いCAGR(年平均成長率)を示しており、特にスマートファクトリーや自動化プロセスに統合されるデバイスが増加する中、製造環境において増加する接続デバイスの管理、更新、セキュリティ確保の重要性が高まっていることを浮き彫りにしています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

提供形態別

サービスは普及率の高さから市場シェアの大半を占める

提供形態に基づき、世界市場はソフトウェアソリューションとサービスに区分される。

サービスセグメントは最大の市場シェアを占め、最も高いCAGR(年平均成長率)を示しています。この成長は、製造環境における複雑なIoTシステムを管理するために必要な導入、統合、継続的サポートサービスへの需要増加によって牽引されています。製造業者がIoT技術を採用するにつれ、コンサルティング、トレーニング、保守、マネージドサービスへのニーズは拡大を続けており、サービスは市場の主要な収益源として位置づけられています。

一方、ソフトウェアソリューションは、デバイス管理、分析、自動化のための重要なツールを提供し、IoTプラットフォームの機能を実現するために不可欠です。しかし、サービスセグメントのより高い成長は、製造プロセスの最適化においてIoT技術の潜在能力を十分に活用するために、外部専門知識への依存度が高まっていることを示しています。

アプリケーション別

変革的影響により予測保全が主要シェアを占める見込み

用途別では、グローバル市場は予知保全、資産追跡・管理、物流および サプライチェーン管理、リアルタイム労働力追跡・管理、緊急事態・インシデント管理、その他に区分される。

予知保全は、運用効率に対する変革的な影響により、世界市場で最大の市場シェアと最高のCAGR(年平均成長率)を占めています。IoTセンサーと分析を活用することで、予知保全は製造業者が設備の性能をリアルタイムで監視し、潜在的な故障を予測し、故障が発生する前にメンテナンスをスケジュールすることを可能にします。これにより計画外のダウンタイムが最小化され、修理コストが削減され、機械の寿命が延長されるため、生産性の最適化と業務中断の低減を目指す製造業者にとって重要なアプリケーションとなっている。

その他の主要な応用分野には、生産サイクル全体における物理資産の可視性と管理を強化する資産追跡・管理、および在庫精度とサプライチェーン調整を改善する物流・サプライチェーン管理が含まれる。

リアルタイム労働力追跡により、製造業者は労働力の効率性と安全性を監視でき、緊急時・インシデント管理は運用上の危険への迅速な対応を保証します。これらのアプリケーションはいずれも製造プロセスの効率化に重要な役割を果たしますが、全体的な効率性とコスト削減を推進する上で最も重要なのは依然として予知保全です。

製造業向けIoT市場の地域別展望

北米

北米は、先進的な産業インフラと自動車・航空宇宙・電子機器などの分野におけるIoT技術の高度な普及に支えられ、世界の製造業向けIoT市場で主要なシェアを占めています。特に米国は、スマート製造と産業オートメーションへの強力な投資の恩恵を受け、地域をリードしている。主要な米国製造業者は、生産性の向上、運用コストの削減、サプライチェーン管理の改善のために、IoTソリューションの統合を加速させている。主要なIoTソリューションプロバイダーの存在と技術革新への強い焦点も、この地域における製造業向けIoT市場の成長を後押ししている。

North America IoT in Manufacturing Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

無料サンプルをダウンロード このレポートについて詳しく知るために。

米国が同地域で優位性を保つ背景には、産業オートメーションと先進製造技術における主導的立場があり、これが高いIoT導入率を牽引している。特に自動車、航空宇宙、民生用電子機器分野の米国メーカーは、IoTを活用して業務効率の向上、サプライチェーン可視化の強化、予知保全の実施を進めている。シスコ、 マイクロソフト、インテルといったテクノロジー大手企業の強力な存在感と、スマート製造イニシアチブに対する政府支援が相まって、米国市場をさらに強化している。さらに、持続可能性とエネルギー効率の高い製造への注力が、資源利用を最適化するIoTソリューションの採用を米国企業に促している。

アジア太平洋地域

アジア太平洋地域は市場で最も急速に成長している地域であり、中国、日本、韓国などの製造業拠点における急速な工業化とIoT導入の拡大が牽引している。特に中国は、「中国製造2025」などのイニシアチブを通じて製造業の近代化を推進する政府の取り組みにより、主要なプレイヤーとなっている。この地域では、電子機器、自動車、消費財などの産業における業務効率と自動化を向上させるIoTソリューションへの需要が急増している。スマートファクトリーや産業用IoT(IIoT)への投資増加も市場の成長に寄与している。

南米

南米は製造業向けIoTの新興市場であり、ブラジルとアルゼンチンが主導的役割を担っている。自動車、食品・飲料、消費財などの産業におけるIoT導入の増加が、同地域の成長を支えています。しかし、経済不安やインフラの格差といった課題に直面しており、これらがIoT導入のペースを鈍化させる可能性があります。

ヨーロッパ

欧州はドイツ、フランス、英国などの国々が主導するもう一つの主要市場である。インダストリー4.0イニシアチブの採用と製造施設のデジタルトランスフォーメーションが、欧州におけるIoT導入を推進する主要因となっている。強力な製造基盤とスマート工場開発への注力により、ドイツはこの地域の市場において極めて重要な役割を担っている。欧州の製造業者は、予知保全、エネルギー管理、生産自動化の向上のために、ますますIoT技術を導入している。

中東・アフリカ

中東・アフリカ地域では、特に石油・ガス、製造、物流分野においてIoT導入が着実に拡大しています。UAEやサウジアラビアなどの国々は、経済多角化の一環としてスマート製造イニシアチブに投資しています。これらの地域では、生産プロセスの最適化とダウンタイム削減を実現するIoTソリューションによる産業効率の向上に注力しています。

競争環境

主要業界プレイヤー

主要企業は研究開発への投資を通じて市場成長を牽引

製造業向けIoTの世界市場におけるトップ企業は、競争優位性をもたらす主要特性の組み合わせを示している。彼らは強力な技術的専門知識と産業オートメーションにおける豊富な経験を有しており、製造業者の固有のニーズに合わせた革新的なIoTソリューションを提供することを可能にしています。これらの企業は研究開発を優先し、 人工知能、機械学習、エッジコンピューティングなどの新興技術を組み込むことで製品ラインを継続的に進化させています。また、他の技術プロバイダーとの戦略的提携や協業を重視し、様々な製造プロセスにまたがるIoTシステムのシームレスな統合を実現しています。

プロファイル対象企業一覧:

- シスコシステムズ(米国)

- シーメンス(ドイツ)

- ロックウェル・オートメーション(米国)

- ゼネラル・エレクトリック(米国)

- SAP SE (ドイツ)

- Software GmbH (ドイツ)

- Zebra Technologies Corp. (ドイツ)

- PTC(米国)

- マイクロソフト(米国)

- シュナイダーエレクトリック(フランス)

- IBMコーポレーション(米国)

- インテルコーポレーション(米国)

- ハネウェルインターナショナル(米国)

- アドバンテック(台湾)

- ロバート・ボッシュ(ドイツ)

- アマゾン ウェブ サービス(米国)

- NXPセミコンダクターズ(オランダ)

- マイクロン・テクノロジー(米国)

- エリクソン(スウェーデン)

- リトマス・オートメーション(米国)

主要な業界動向:

- 2023年8月: iot squaredがサウジアラビアのIoT企業Machinestalkを買収し、サウジ市場での地位を固めるとともに、製造業向けIoTソリューションの提供を拡大

- 2023年6月: 中国電信とABBが杭州に産業用IoT研究所を開設。中国メーカー向けエンドツーエンドの産業用IoTソリューション構築に注力する。

- 2023年3月: IoTソリューションの主要プロバイダーであるAerisは、グローバル展開を強化するため、エリクソンのIoTアクセラレータ(IoT-A)およびコネクテッドビークルクラウド(CVC)事業ならびに関連資産を買収した。

- 2022年12月: Wipro Infrastructure Engineeringの産業オートメーション事業部門は、製造分野のインド産業用IoT製品スタートアップであるLinecraft.AIを買収する最終契約を締結した。

- 2020年9月: アクセンチュアは、クラウドベースの産業用IoT(Industrial Internet of Things)プラットフォームを開発するドイツのテクノロジーコンサルティング企業、SALT Solutions AGを買収した。同社は顧客の製造・物流業務を支援している。

投資分析と機会

IoTと製造プロセスの統合により、産業は生産の最適化、予知保全の強化、サプライチェーン効率の向上を実現しています。IoTシステムにおけるAI、機械学習、5Gなどの先進技術の活用拡大は、多額の投資を呼び込む主要な推進要因です。シーメンスやゼネラル・エレクトリックなどの企業は、工場運営と意思決定プロセスを改善するIoT対応プラットフォームに資源を投入し、こうした革新の最前線に立っています。

スマート製造手法の普及拡大を背景に、世界の製造業向けIoT市場は堅調なCAGRで成長すると予測されています。より多くの工場がインダストリー4.0ソリューションへ移行する中、投資家にとって高いリターンを得る可能性は極めて大きいと言えます。例えばPTCやロックウェル・オートメーションは、製造業の生産性向上を目的としたIoTプラットフォームにより投資家の強い関心を集めており、この変革をリードする企業への投資ケースの強さを示しています。

各地域の政府は、IoT技術導入を促進する施策やプログラムを通じてスマート製造を推進している。欧州や北米などの地域では、デジタルインフラやスマート製造拠点に多額の資金が投入されている。こうした政府プログラムの恩恵を受ける企業は、財政的後押しと市場成長の加速が期待できるため、投資家の注目を集めている。例えば、ドイツの「インダストリー4.0」構想は、IoT対応製造システムへの投資を加速させている。

レポートのカバー範囲

本レポートは市場の詳細な分析を提供し、主要企業、プラットフォーム/提供サービス、製品の主要用途といった重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、業界の主要な進展を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

単位 |

値 (10億米ドル) |

|

セグメンテーション

|

プラットフォーム別

|

|

提供内容別

|

|

|

アプリケーション別

|

|

|

地域別

南米その他 |

|

|

本レポートで取り上げる主要市場プレイヤー |

シスコシステムズ(米国)、ロックウェル・オートメーション(米国)、ゼネラル・エレクトリック(米国)、SAP SE(ドイツ)、ソフトウェアGmbH(ドイツ)、ゼブラ・テクノロジーズ(ドイツ)、PTC(米国)、マイクロソフト(米国)、シーメンス(ドイツ)、シュナイダーエレクトリック(フランス)。 |

よくある質問

市場規模は2034年までに1兆1084億2000万米ドルに達すると予測されている。

2025年、市場規模は1411億8000万米ドルと評価された。

予測期間中、市場は年平均成長率(CAGR)26.20%で成長すると予測されている。

アプリケーション管理セグメントが市場をリードしています。

自動化と運用効率の需要は、市場の成長を促進する重要な要因です。

Cisco Systems、Inc.、Rockwell Automation、General Electric、SAP SE、Software GmbH、Zebra Technologies Corp.、PTC、Microsoft、Siemens、Schneider Electricは市場のトッププレーヤーです。

北米は最高の市場シェアを保持する予定です。

提供することにより、サービスは予測期間中に最高のCAGRで成長すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 140

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート