高リン血症治療市場規模、シェア及び成長分析:薬剤分類別(セベラマー、カルシウム系リン酸結合剤、炭酸ランタン、鉄系リン酸結合剤、その他、非リン酸系結合剤)、流通経路別(病院薬局、小売薬局、オンライン薬局)、地域別予測(2026-2034)

主要市場インサイト

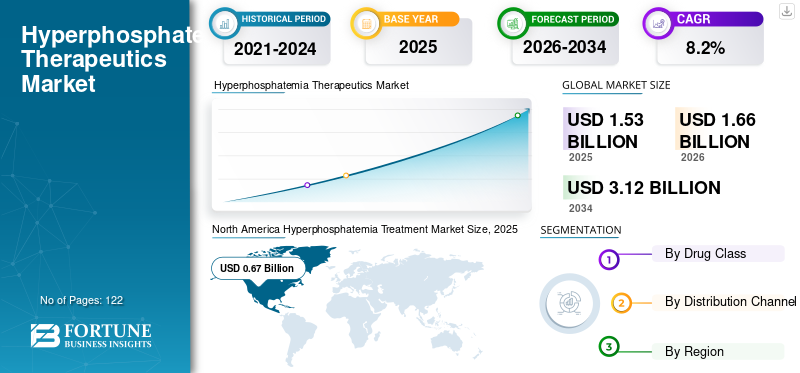

世界の高リン血症治療市場規模は、2025年に15億3000万米ドルと推定された。市場規模は2026年の16億6000万米ドルから2034年までに31億2000万米ドルへ拡大し、2026年から2034年にかけて年平均成長率(CAGR)8.20%で成長すると予測される。北米は2025年に43.78%の市場シェアを占め、高リン血症治療市場を支配した。

高リン血症(リン酸過剰)は、副甲状腺機能低下症、慢性腎臓病(CKD)、その他の要因によって引き起こされる可能性がある。慢性腎臓病の有病率は世界的に著しく増加している。

例えば、国際腎臓学会が2022年に発表したデータによると、慢性腎臓病は世界人口の10%以上に影響を及ぼしている。さらに、この疾患は高齢層や高血圧・糖尿病を患う個人においてより高い有病率を示している。

慢性腎臓病の有病率増加は、高リン血症の負担増大と直接比例しています。この要因が効果的な治療法への需要を押し上げ、高リン血症治療市場の成長を促進しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の高リン血症治療市場インサイト

日本では、慢性腎臓病患者の増加に伴い、高リン血症管理への関心が高まっています。安全性と治療効果を両立する新たな治療アプローチが求められ、医療現場では革新的な薬剤や治療ソリューションの導入が進んでいます。グローバル市場の進化は、日本においても個別化医療の促進や長期的な疾患管理の向上を支える重要な機会となっています。

高リン血症治療市場の概要と主要指標

市場規模と予測:

- 2025年市場規模:15億3000万米ドル

- 2026年市場規模:16億6000万米ドル

- 2034年予測市場規模:31億2000万米ドル

- 年平均成長率(CAGR):8.2%(2026年~2034年)

市場シェア:

- 北米は、透析を受ける慢性腎臓病(CKD)患者数の多さと確立された医療インフラに支えられ、2025年に43.78%のシェアで世界の高リン血症治療市場をリードした。

- 薬剤分類別では鉄系リン酸結合剤が最大の市場シェアを占め、オーリシアやベルフォロなどのブランド薬の堅調な売上が寄与。XPHOZAH(テナパノール)のような非リン酸結合剤は、新規作用機序と服用負担の軽減により急成長が見込まれる。

主要国の動向:

- 日本:KDIGOガイドライン改訂により非カルシウム系吸着剤の導入が増加中。

- 協和キリンのテナパノール新薬承認申請(NDA)など、新規申請がイノベーションを牽引。

- 米国:2023年時点で末期腎不全患者数は80万8千人超、約69%が透析治療中。2023年のXPHOZAH(テナパノール)FDA承認により新規作用機序の治療選択肢が拡大。

- 中国:慢性腎臓病(CKD)有病率の上昇とテナパノール(2023年承認)などの規制承認が急速な市場拡大を支える。従来のカルシウム吸着剤から新規薬剤クラスへの移行が進む。

- 欧州:鉄系およびセベラマー系吸着剤への強い需要。承認とNICE推奨(例:CSL Vifor製カプルビア)が地域成長を促進。

COVID-19の影響

サプライチェーンの混乱と死亡率の上昇により、COVID-19期間中は市場の成長が鈍化した

2020年のCOVID-19発生後、高リン血症治療市場の成長は鈍化した。これは、定期検診のために医師を受診する慢性腎臓病および血液透析患者の数が大幅に減少したためであり、高リン血症の検査を受ける患者数が制限された結果である。

例えば、エルゼビア社が2020年7月に発表した記事によると、約28.2%の患者が少なくとも1回以上の透析セッションを欠席し、約4.1%が透析の受診を中止した。

しかし2020年、市場は緩やかな成長を経験した。これはオーリキシアやベルフォロといった製品の販売増加によるものである。例えば2020年、アケビア・セラピューティクス社の製品「オーリキシア」は1億2890万米ドルの収益を生み出し、前年比16%の増加を記録した。

さらに、パンデミック後の市場は成長を遂げており、新製品の発売により予測期間中に大幅な成長が見込まれています。例えば、非リン酸結合剤であるアーデリックス社の「XPHOZAH」は2023年10月に米国FDAの承認を取得し、同年中に商業化される見込みです。

市場動向

革新的高リン血症治療法の開発

透析患者のリン酸塩レベルを管理することは極めて重要です。透析技術の進歩後も、リン酸塩レベルは依然として効果的に管理されていません。さらに、透析によるリン酸塩除去のばらつき、食事やビタミンD摂取による経腸リン酸塩の不明な吸収、および結合剤の有効性が、透析患者の高リン血症の原因となっている可能性があります。したがって、透析患者の高リン血症治療手順の効率を高めるため、研究者らは新規高リン血症治療薬の開発と治療ガイドラインの更新に注力しています。

従来、セベラマーとカルシウム系リン結合剤が最も一般的に使用されていた。しかし、腎臓病の治療ガイドラインを世界的に策定・実施する非営利組織である腎臓病:改善グローバルアウトカム(KDIGO)は、2017年に慢性腎臓病-ミネラル・骨障害(CKD-MBD)の臨床実践ガイドラインを更新した。改訂ガイドラインによれば、高リン血症治療を受けている慢性腎臓病(CKD)成人患者におけるカルシウム系リン結合剤の投与量は制限されるべきである。これは、心血管疾患リスクの増加や高カルシウム血症など、これらのリン結合剤使用に伴う副作用による (CKD)患者におけるカルシウム系リン酸結合剤の投与量は制限すべきである。これは、心血管疾患リスクの増加や高カルシウム血症などの副作用が指摘されているためである。

さらに、市場参入企業は、医療従事者がこれらの薬剤を第一選択薬として使用できるよう、自社製品の有効性に関する認知度向上に注力している。

2023年6月、Akebia Therapeutics社は、米国Renal Care社との共同第4相試験において、第一選択リン酸低下療法としてのAuryxiaの効果を検証した陽性のトップライン結果を発表した。これらの結果は、腎臓専門医が製品の有効性を理解する上で重要である。

無料サンプルをダウンロード このレポートについて詳しく知るために。

高リン血症治療市場の成長要因

慢性腎臓病(CKD)の有病率増加が効果的な高リン血症治療への需要を促進

慢性腎臓病(CKD)の負担は世界的に著しいペースで増加しています。例えば、米国疾病予防管理センター(CDC)が2023年に発表したデータによると、米国人口の14%に相当する3,550万人が慢性腎臓病を患っていました。

高リン血症は、CKD患者および透析患者に最も多く見られます。したがって、これらの疾患の増加に伴い、高リン血症の有病率も上昇しています。

例えば、国立生物工学情報センター(NCBI)が2023年に発表した研究によると、研究に参加した透析患者の約40%が高リン血症を患っていた。同研究によれば、持続的腹膜透析(CAPD)患者の73%が高リン血症を患っていた。

この状況は、効果的な高リン血症治療法への需要を高め、市場成長を促進している。

市場成長を促進する新治療薬開発に向けた市場プレイヤーのR&Dへの注力強化

高リン血症の有病率は世界的に懸念されるペースで増加している。これにより、新たな作用機序を持つ新規薬剤への需要が高まっている。市場プレイヤーは顧客基盤拡大のため、より高効率な新製品投入に注力している。

例えば、Adrelyx社は非リン酸結合剤XPHOZAH (テナパノール)を発見・開発した。テナパノールは、胃腸管ナトリウム/水素交換体3(NHE3)の吸収を最小限に抑える阻害剤である。この薬剤は非リン酸結合メカニズムに基づいて作用する。研究により、テナパノールは錠剤負担を大幅に軽減(リン酸結合剤と比較して最大80%)することで血清リンコントロールを維持することが示されている。

2023年5月、米国食品医薬品局(FDA)はテナパノールの新薬承認申請(NDA)再提出を受理した。本剤は2023年10月までに市販化される見込みである。研究試験で良好な結果が示されたことを受け、市場関係者はこうした新規治療薬の開発に注力している。

市場関係者が新製品の開発と商業化に向けた研究開発に注力していることが、予測期間中の市場成長を促進すると見込まれる。

抑制要因

高リン血症治療薬の使用に伴う合併症と服薬遵守率の低さが市場成長を阻害する

高リン血症の負担増大に伴い、その治療需要は著しい伸びを見せています。しかし、胃腸障害、高カルシウム血症、臓器への鉄沈着など、高リン血症治療薬の使用に伴う特定の制限が、患者層における採用を妨げています。

例えば、炭酸ランタン系リン酸結合剤は透析患者に消化器障害を引き起こす。同様に、アルミニウム系リン酸結合剤の使用は毒性作用を伴い、骨疾患を招く可能性がある。

リン酸結合剤治療への服薬遵守も課題である。患者は毎食前後にこれらの薬剤を服用する必要がある。錠剤は一般的に大きく、服用回数も多い。したがって、高リン血症治療は大きな服薬負担をもたらす。

上記の合併症は市場成長を阻害する可能性がある。

セグメンテーション分析

薬剤分類別分析

鉄系リン酸結合剤の需要拡大を牽引するブランド製品の堅調な販売

試験タイプ別では、セベラマー、カルシウム系リン酸結合剤、炭酸ランタン、鉄系リン酸結合剤、非リン酸系結合剤、その他に分類される。

鉄系リン酸結合剤セグメントは2022年に高リン血症治療市場シェアを支配し、予測期間中に著しいCAGRを記録すると予想される。このセグメントの優位性は、著名ブランドであるオーリシア(Auryxia)とベルフォロ(Velphoro)の製品販売が好調であることに起因する。さらに、メーカーが自社製品をジェネリック医薬品との競争から保護することに注力していることも、同セグメントの成長を後押ししている。

さらに、非リン酸結合剤セグメントは予測期間中に著しい成長が見込まれる。XPHOZAH(テナパノール)は唯一承認された非リン酸結合剤である。Ardelyx社は2023年10月までに自社製品XPHOZAHの商業化を予定している。本剤は成人患者の血清リン濃度低下に極めて有効であることが実証されている。この要因が予測期間中のセグメント成長を牽引する見込みである。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

流通チャネル別分析

透析治療目的で病院を訪れる患者数の増加が、病院薬局セグメントの成長を牽引している

流通チャネルに基づき、市場は病院薬局、小売薬局、オンライン薬局に区分される。

2022年、病院薬局セグメントが世界の高リン血症治療市場シェアを支配した。このセグメントの優位性は主に、病院施設で透析治療を求める患者数が多いためである。さらに、治療費が重要な要素の一つとなるインドなどの新興経済国では、こうした環境における透析患者数が大幅に増加している。したがって、病院施設における患者数の多さが、このセグメントの成長を支えると見込まれる。

オンライン薬局セグメントは、予測期間中に最も高いCAGRを記録すると予想される。このセグメントの成長は、大都市や首都圏の患者層が、高リン血症治療薬を入手するために電子商取引プラットフォームへ移行する傾向が強まっていることに起因する。さらに、主要な電子商取引大手が先進国および新興国で収益性の高いこのセグメントに参入し、オンライン薬局の数が急速に増加していることも、このセグメントの拡大を後押ししている。

地域別分析

North America Hyperphosphatemia Treatment Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

増加する慢性腎臓病患者数が北米の世界市場支配を後押し

北米の高リン血症治療市場は支配的なシェアを占め、2022年には5億3000万米ドルと評価された。この地域市場の高い収益は、透析治療を受ける多数のCKD患者が存在することに起因する。

米国国立糖尿病・消化器・腎臓病研究所 (NIDDK)が2023年5月に発表した統計によると、米国では推定80万8千人が末期腎不全(ESRD)を患っており、そのうち69%が透析を受けている。したがって、上記の要因は予測期間中に高リン血症治療薬の需要を大幅に押し上げると予想される。

欧州市場は分析期間中に相当な収益を記録すると予測される。欧州委員会による高リン血症治療薬の承認件数増加と主要国における透析患者数の増加が、同地域における鉄系およびセベラマー系リン酸結合剤の需要拡大を牽引している。

アジア太平洋地域は予測期間中に収益性の高い成長が見込まれる。中国、インド、その他の新興国市場では、先進国と比較してカルシウム系リン酸結合剤の処方比率が高いという特徴がある。しかし、これらの国々における処方パターンの変化と、アジア太平洋地域で透析を受ける患者数が著しく多いことが、予測期間中に同地域における高リン血症治療の需要を押し上げる主な要因となる。

ラテンアメリカおよび中東・アフリカ市場は、未開拓経済圏に進出する企業数の増加により急成長している。これらの地域でメーカーが締結する流通・供給契約の増加が、高リン血症治療薬の採用を後押しする見込みである。

主要業界プレイヤー

高リン血症治療薬の堅調な販売が市場プレイヤーの優位性確立を後押し

サノフィ、アケビア・セラピューティクス社、CSLは市場の主要プレイヤーであり、2022年に大きなシェアを占めています。これらの企業の顕著な成長は、自社製品をジェネリック医薬品との競争から保護することに注力していることに起因しています。

- 2022年10月、CSLの子会社となったViforは、自社製品Velphoroに関する特許訴訟でTeva Pharmaceutical Industries Ltd.に勝訴しました。これにより、Velphoroの特許は2030年7月までジェネリック医薬品との競争から保護されます。

武田薬品工業株式会社、アステラス製薬株式会社、ルピンなどの他の市場プレイヤーは、高リン血症治療薬の製品ポートフォリオ拡大に注力している。

- 例えば、2022年3月にルピンは米国で塩酸セベラマー錠を発売した。この錠剤は慢性腎臓病患者の高リン血症治療を目的としている。本製品の発売により、同社の市場における製品ポートフォリオが拡大した。

高リン血症治療市場における主要企業一覧:

- サノフィ(フランス)

- 武田薬品工業株式会社(日本)

- ルピン(インド)

- アステラス製薬株式会社(日本)

- Akebia Therapeutics, Inc.(米国)

- CSL(オーストラリア)

- Ardelyx(米国)

- Unicycive(米国)

業界の主な動向:

- 2023年8月 - アステラス製薬株式会社は、DivCore Capital傘下のDivcoWestと提携。この提携により、ケンブリッジのモーガン・アベニューにアステラスの新たなライフサイエンス施設を開設する計画が立てられた。

- 2023年7月– アーデリックス社は、中国において高リン血症治療薬としてテナパノールの使用承認を取得。この承認により、同社は国際市場における地理的プレゼンスの拡大を図った。

- 2023年5月 – CSL Viforは、中程度から重度の慢性腎臓病(CKD)治療薬としてカプルビア(Kapruvia)を推奨する英国の国立医療技術評価機構(NICE)の勧告を発表した。

- 2022年10月 – アルデリックス社のパートナーである協和キリン株式会社(KKC)は、テナパノールについて厚生労働省に新薬承認申請を提出した。承認されれば、同社の収益成長に寄与する見込みである。

- 2020年12月 – ユニサイクティブはスペクトラム・ファーマシューティカルズと提携。この提携は、高リン血症治療の後期段階医薬品であるレナゾールブ(二炭酸ランタン)のライセンス契約締結を目的とした。

レポート対象範囲

カスタマイズのご要望 広範な市場洞察を得るため。

本レポートは市場の競争環境に関する詳細な分析を提供します。また、提携・合併・買収を含む主要な業界動向などの重要な知見を含みます。さらに、市場における新規治療薬の発売といった重点事項に焦点を当てています。加えて、地域別のセグメント分析、主要市場プレイヤーのプロファイル、市場動向、COVID-19が市場に与える影響についてもカバーしています。本レポートは、市場の成長に寄与した定量的・定性的インサイトで構成されています。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026-2034年のCAGRは8.2% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

薬剤分類別

|

|

流通経路別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、市場規模は2025年に15億3000万米ドルに達し、2034年までに31億2000万米ドルに達すると予測されている。

2025年、市場価値は6億7000万米ドルであった。

市場は、2026 - 2034年の予測期間中に8.2%のCAGRを示すと予測されています。

鉄ベースのリン酸バインダーセグメントは、薬物クラスごとに市場をリードしました。

慢性腎臓病の有病率の増加と新製品の発売に対する市場プレーヤーの焦点の高まりは、市場の成長を促進しています。

Sanofi、Akebia Therapeutics、Inc。、およびCSLは、市場のトッププレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 122

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。