シリンジ市場規模、シェア、業界分析製品タイプ別(従来型シリンジおよび安全シリンジ)、容量別(1 mLまで、1 mL ~ 5 mL、6 mL ~ 10 mL、11 mL ~ 20 mL、および 20 mL 以上)、材料別(プラスチック製シリンジおよびガラス製シリンジ)、用途別(使い捨てシリンジおよび再利用可能なシリンジ)注射器)、エンドユーザー別(病院および ASC、診療所、臨床検査機関、製薬およびバイオテクノロジー企業、その他)、および地域予測、2026 ~ 2034 年

主要市場インサイト

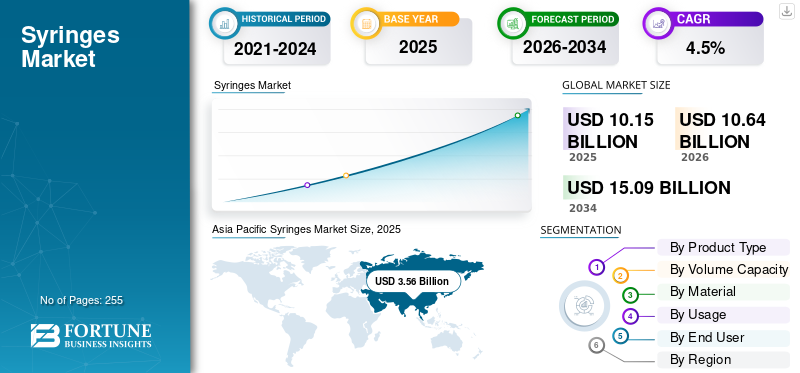

世界の注射器市場規模は2025年に101億5,000万米ドルと評価されています。市場は2026年の106億4,000万米ドルから2034年までに150億9,000万米ドルに成長すると予測されており、予測期間中に4.5%のCAGRを示します。 Asia Pacific dominated the syringes market with a market share of 35.07% in 2025.

シリンジは、液体を注入または回収するために使用されるバレル内にプランジャーを備えた単純なポンプであり、一般に医療用注射、採血、または点滴治療用の針が付いています。神経疾患、心血管疾患などを含む慢性疾患の罹患率の増加により、患者数が増加しています。患者数の増加により、薬剤投与や診断目的での採血用の注射器の需要が増加し、市場の成長に貢献しています。

- 例えば、疾病管理予防センター(CDC)が発表した2024年のデータによると、米国では推定1億2,900万人が、米国保健福祉省が定義する少なくとも1つの主要な慢性疾患(高血圧、肥満、心臓病、糖尿病、がんなど)を患っている。

先進技術への嗜好が高まるドラッグデリバリーの製品は、医療現場でのこれらの製品の需要の高まりに貢献しています。これは、主要企業間の買収や合併への注目の高まりと相まって、ベクトン・ディッキンソン・アンド・カンパニー(BD)、テルモ株式会社、ニプロ株式会社、ゲレスハイマーAG、カーディナル・ヘルスなどの大手企業の注目を集めており、世界市場の成長を支えると期待されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

シリンジ市場の重要なポイント

- 2025年の市場規模:101.5億ドル

- 2026年の市場規模:106億4,000万ドル

- 2034 年の予測市場規模: 150 億 9,000 万ドル

- CAGR: 2026 ~ 2034 年で 4.5%

- アジア太平洋地域は、2025 年に 35.07% のシェアを獲得して注射器市場を独占しました。

- 安全注射器セグメントは、予測期間中に 8.6% の CAGR で成長すると予測されています。

- 最大 1 mL セグメントは、予測期間中に 6.2% の CAGR で拡大すると予想されます。

北米

北米は、強力な医療インフラと高度な注射装置の普及により、2026 年には 25 億 1,000 万米ドルに達すると推定されています。

ヨーロッパ

欧州では、人口高齢化、国民皆保険制度、注射治療の需要の高まりに支えられ、着実な成長が見込まれています。

アジア太平洋地域

アジア太平洋地域の注射器市場は、2025 年に 35 億 6000 万米ドルで圧倒的なシェアを維持し、2026 年も 37 億 9000 万米ドルで主導的な地位を維持しました。

私たち。

この地域における米国の優位性、米国市場は分析的に2026年の約22億米ドルと概算できます。

日本

日本市場は、2026 年に約 5 億 4,000 万米ドルに達すると推定されており、世界の注射器収益の約 5.1% を占めます。

続きを読む

シリンジ市場動向

製品需要を高めるためにプラスチック製および安全注射器への優先的移行

市場における最も顕著な傾向の 1 つは、使い捨てプラスチック注射器が世界的に優勢であり、ガラスや再利用可能な代替品に取って代わられ続けています。プラスチック製注射器には、低コスト、汚染リスクの軽減、大量生産への適合性などの利点があり、ほとんどの用途で推奨されています。 2024 年までにプラスチック製注射器が世界の注射器消費の大部分を占めるようになり、この傾向は 2034 年までにさらに強化されると予想されます。

もう 1 つの重要な傾向は、規制上の義務を超えて安全注射器の採用が着実に増加していることです。病院や診療所は、特に医療従事者の密度が高い地域では、労働安全をますます優先するようになっています。これにより、公的および民間の医療施設の両方で安全設計の導入が加速しました。さらに、特に無駄を最小限に抑えることが重要なワクチン接種プログラムにおいて、用量が最適化されたデッドスペースの少ないシリンジへの関心が高まっています。

地域的には、製造能力がアジア太平洋地域、特に中国とインドにシフトしており、空の皮下注射器の主要な世界的サプライヤーとして台頭しています。これらの国は、コスト効率の高い生産、拡大する内需、強力な輸出能力の恩恵を受けています。一方、先進国市場は、販売量の拡大だけではなく、製品の差別化、コンプライアンス、プレミアム安全機能に重点を置いています。

市場動向

市場の推進力

市場の成長を促進する注射ベースの治療と予防接種プログラムの増加

世界の注射器市場は主に、世界中で注射ベースの治療と予防接種プログラムが着実に増加していることによって牽引されています。公衆衛生に関する文献によると、世界中で推定 150 ~ 160 億本の注射が行われており、日常的な医療提供において注射器が重要な役割を果たしていることがわかります。糖尿病、がん、自己免疫疾患などの慢性疾患の有病率の増加により、特に外来患者や患者における治療用注射の需要が増加し続けています。ホームケア設定。

- たとえば、国際糖尿病連盟は、2023 年には世界中で 5 億 3,000 万人を超える成人が糖尿病を抱えており、その多くが定期的な注射による治療を必要としていると推定しています。

もう 1 つの主な要因は、注射の安全性がますます重視されていることです。先進国市場の政府や医療当局は、針刺し傷害を減らすために安全設計された注射器の使用を義務付け、または強く奨励する政策を導入しています。世界保健機関は、安全でない注射行為が歴史的に年間数百万件の予防可能な感染症の原因となっており、使い捨ての安全な注射器の普及を促進していると報告しています。さらに、特にアジア太平洋、アフリカ、ラテンアメリカにおける大規模な国家予防接種プログラムは、持続的な大量需要を生み出し続けています。新型コロナウイルス感染症ワクチン接種キャンペーンのピークを過ぎた後でも、小児および成人の定期予防接種スケジュールは依然として市場の安定した成長の柱となっています。

市場の制約

市場の成長を制限する激しい価格圧力とコモディティ化

注射器市場は、その本質的な性質にもかかわらず、いくつかの構造的制約、特に激しい価格圧力とコモディティ化に直面しています。多くの地域では、注射器は政府の入札や一括購入プログラムを通じて調達されており、多くの場合、価格がブランドの差別化を上回っています。これは新興国で特に顕著であり、公的医療制度が手頃な価格を優先しており、その結果メーカーの利益が薄くなっています。先進国市場でも、病院の共同購入組織 (GPO) が価格設定に大きな引き下げ圧力をかけています。

もう 1 つの重要な制約は、使い捨てプラスチック注射器に伴う環境負荷です。毎年何十億もの使い捨て注射器が使用されるため、医療廃棄物の管理に対する懸念が高まっています。不適切な廃棄は環境リスクをもたらし、資源が少ない状況では公衆衛生上の問題も引き起こします。再利用可能な注射器は存在しますが、厳格な感染管理基準により、その採用は大幅に制限されています。さらに、特に米国やヨーロッパなどの規制の厳しい市場に参入する場合、小規模メーカーにとって、製品登録、品質監査、市販後の監視などの規制遵守コストが法外にかかる可能性があります。

近年では、サプライチェーンの不安定性も抑制要因として浮上しています。医療グレードのプラスチック樹脂の入手困難、物流のボトルネック、地政学的貿易制限により、注射器の製造と流通の脆弱性が露呈し、供給の遅れやコストの不安定化が生じています。

市場機会

医療インフラをアップグレードするための投資を拡大

注射器市場は、新興国における医療の拡大と製品革新によって大きな成長の機会を提供しています。アジア太平洋、中東、アフリカの国々は、地方の診療所やワクチン接種センターなどの一次医療インフラに多額の投資を行っています。医療へのアクセスが改善されるにつれて、一人当たりの注射率が上昇し、注射器の消費量の増加に直接つながります。非公式または危険な注射行為を標準化された使い捨て注射器に徐々に置き換えることで、対応可能な市場はさらに拡大します。

大きなチャンスは、従来の注射器から安全な注射器への継続的な移行にあります。北米やヨーロッパの一部ではすでに導入が進んでいますが、いくつかの新興市場では普及率が比較的低いままです。各国政府が WHO の注射安全ガイドラインとより緊密に連携するにつれて、自動無効化および格納式注射器の需要が増加すると予想されます。この変化により、患者と医療従事者の安全性が向上し、メーカーがより価値の高い製品構成に移行できるようになります。

さらに、バイオ医薬品の拡大により、バイオシミラー、注射可能な特殊医薬品は新たな成長の機会をもたらします。これらの治療法の多くは、正確な投与量と頻繁な投与を必要とするため、高度なシリンジ設計とより小さい容量の需要がサポートされます。特にインスリンや慢性治療における在宅ケアと自己投与の拡大により、非臨床環境に合わせた使いやすい注射器の形式の余地も生まれています。

市場の課題

市場の成長を制限する強力な医療廃棄物管理ガイドライン

注射器市場は、手頃な価格、安全性、持続可能性のバランスに関連する継続的な課題に直面しています。安全注射器は労働上の危険を軽減しますが、医療予算が限られている低中所得国では、そのコストの高さが障壁となる可能性があります。安全性を損なうことなくこのギャップを埋めることは、政策立案者にとっても製造業者にとっても依然として重要な課題です。

もう 1 つの課題は、特に処理インフラが限られている地域における医療廃棄物の管理です。使用済み注射器の不適切な取り扱いは、引き続き感染症の伝播や環境汚染のリスクをもたらします。国際機関は安全な廃棄方法を推進していますが、その実施状況は地域によって依然として不均一です。製造の観点から見ると、特に公衆衛生上の優先事項に応じて需要が変動するため、大量生産で一貫した品質を確保することはますます複雑になっています。

また、市場は製品の差別化が限られていることにも直面しており、企業が長期的な競争上の優位性を維持することが困難になっています。シリンジは標準化された消耗品と見なされることが多いため、その革新サイクルは他のものと比べて遅いです。医療機器。最終的には、地域間の規制の細分化により世界展開戦略が複雑になり、メーカーは多様な規格、承認スケジュール、コンプライアンスコストに対処する必要があります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

製品タイプ別

従来のシリンジセグメントの優位性を促進するコストの優位性と広範囲にわたる可用性

製品タイプに基づいて、市場は従来型注射器と安全注射器に分類されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

従来型注射器セグメントは、2025 年の世界注射器市場で最大のシェアを保持しました。このセグメントの優位性は主に、コスト上の優位性、広範な入手可能性、特に新興市場や価格に敏感な市場での定着した使用によるものです。安全注射器が注目を集めている一方で、予算の制約が安全性を重視したアップグレードを上回る政府入札、定期的な治療注射、公立病院では依然として従来の注射器がデフォルトの選択肢となっています。

安全注射器セグメントは、予測期間中に 8.6% の CAGR で成長すると予想されます。

ボリューム容量別

外来処置および治療用注射における採用の増加により、1mL ~ 5mL セグメントの優位性がもたらされた

容量に基づいて、市場は最大 1 mL、1 mL ~ 5 mL、6 mL ~ 10 mL、11 mL ~ 20 mL、および 20 mL 以上に分類されます。

1 mL ~ 5 mL セグメントは、2025 年には 35.3% のシェアを誇り、世界市場を独占しました。これは、治療用の注射、ワクチン接種、外来患者の処置に幅広く適用できるためです。最も一般的に投与される注射薬には、以下のものがあります。抗生物質、鎮痛剤、ワクチン、インスリンはこの用量範囲に含まれます。医療提供者は、投与量の正確さ、取り扱いの容易さ、薬剤の無駄の削減によりこの容量を好んでおり、あらゆる医療現場で最も多用途で頻繁に使用されるシリンジ サイズとなっています。

最大 1 mL セグメントは、予測期間中に 6.2% の成長率で繁栄する予定です。

素材別

使い捨て医療機器への嗜好の高まりにより、プラスチック注射器セグメントの優位性がもたらされた

材料に基づいて、市場はプラスチック注射器とガラス注射器に分類されます。

プラスチック製注射器セグメントは世界市場を独占し、2025 年には 89.1% のシェアを占めました。プラスチック製注射器は、低コスト、使い捨て、感染制御の利点を兼ね備えているため、大部分のシェアを占めています。ガラス製のシリンジとは異なり、プラスチック製のシリンジは軽量で飛散しにくく、高速大量生産に適しています。使い捨て医療機器に対する規制の重点と相互汚染に対する懸念の高まりにより、先進市場と新興市場の両方でプラスチック注射器が業界標準としてさらに強化されています。

さらに、ガラス注射器セグメントは調査期間中に -3.3% の CAGR で成長すると予測されています。

用途別

世界的な感染予防プロトコルと規制上の義務により、使い捨て注射器セグメントの優位性がもたらされた

用途に基づいて、市場は使い捨て注射器と再利用可能な注射器に分類されます。

使い捨て注射器セグメントは世界市場を支配し、2025 年には 92.1% のシェアを占めました。このセグメントは、世界的な感染予防プロトコルと再利用を妨げる規制の義務により市場をリードしました。医療当局や病院は、病気の感染や針刺しによる怪我のリスクを最小限に抑えるために、使い捨て注射器を強く好みます。

さらに、再利用可能な注射器セグメントは、研究期間中に-4.7%のCAGRで成長すると予測されています。

エンドユーザー別

病院と ASC の数の増加がセグメントの優位性をもたらした

エンドユーザーに基づいて、市場は病院およびASC、診療所、臨床検査室、製薬およびバイオテクノロジー企業などに分類されます。

2025 年には病院と ASC セグメントが市場を支配しました。いくつかの慢性疾患の有病率の増加と病院の数の増加が、このセグメントの市場成長に貢献する重要な要因です。さらに、このセグメントは2026年には58.9%のシェアを獲得する予定です。

- たとえば、米国病院協会が発行した 2025 年のデータによると、米国には約 6,093 の病院があります。

さらに、製薬およびバイオテクノロジー企業セグメントは、調査期間中に 7.8% の CAGR で成長すると予測されています。

注射器市場の地域別展望

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカにわたって調査されています。

アジア太平洋地域

Asia Pacific Syringes Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域の注射器市場は、2025 年に 35 億 6000 万米ドルで圧倒的なシェアを維持し、2026 年も 37 億 9000 万米ドルで主導的な地位を維持しました。アジア太平洋地域は、市場にとって最大かつ最も構造的にダイナミックな成長エンジンです。中国、インド、東南アジアにおける人口の急速な拡大、都市化、医療アクセスの拡大により、一人当たりの注射量が大幅に増加しています。この地域の政府は、一次医療インフラ、ワクチン接種の対象範囲、病気のスクリーニングプログラムに多額の投資を行っており、そのすべてが使い捨て注射器に大きく依存しています。

日本の注射器市場

日本市場は、2026 年に約 5 億 4,000 万米ドルに達すると推定されており、世界の注射器収益の約 5.1% を占めます。

中国注射器市場

中国市場は世界最大の市場の一つになると予測されており、2026年の収益は約13億1,000万米ドルと推定され、世界の注射器売上高の約12.3%を占める。

インドの注射器市場

インド市場は、2026 年に約 8 億 5,000 万米ドルに達すると推定されており、世界の注射器収益の約 8.0% を占めます。

北米

北米は 2026 年に 25 億 1,000 万米ドルに達すると推定され、市場で 2 番目に大きい地域の地位を確保します。地域拡大は、販売量の拡大ではなく、主に代替需要、安全性の向上、慢性疾患の管理によって推進されています。この地域は、定期的な注射療法を必要とする糖尿病、がん、自己免疫疾患、心血管疾患の患者が多数いることに支えられ、一人当たりの注射率が世界的に最も高い地域の一つとなっている。

米国の注射器市場

北米の強い貢献とこの地域における米国の優位性を踏まえると、分析的に米国市場は2026年に約22億米ドルと概算でき、これは世界の注射器売上高の約20.7%を占めることになる。

ヨーロッパ

ヨーロッパは今後数年間で3.0%の成長率を記録し、全地域の中で3番目に高く、2026年までに評価額22億7,000万米ドルに達すると予測されています。人口動態の高齢化、国民皆保険、安定した公共調達量がヨーロッパの注射器市場の成長を支えています。ヨーロッパの多くの国では高齢者人口の増加に直面しており、慢性疾患や加齢に伴う疾患に対する注射療法の使用が増加しています。

英国の注射器市場

英国市場は、2025 年に 3 億 5,000 万米ドルに達し、世界の注射器収益の約 3.4% を占めました。

ドイツの注射器市場

ドイツの市場は2025年に約44万米ドルに達し、世界の注射器売上高の約4.3%に相当します。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカの成長は、医療制度の段階的な拡大、予防接種率の向上、慢性疾患の診断率の上昇によって牽引されています。 UAE、サウジアラビア、ブラジル、メキシコなどの国々は、病院や診療所での標準化された使い捨て注射器の使用を増やすことに重点を置き、公共医療へのアクセスを強化し続けています。

GCC シリンジ市場

GCC 市場は 2026 年までに約 2 億 8,000 万米ドルに達すると予測されており、世界の注射器収益の約 2.7% を占めます。

競争環境

主要な業界プレーヤー

優位性を支えるため、著名企業による生産能力拡大への注目が高まる

世界の注射器市場は適度に統合されており、地域および地元のメーカーの幅広い基盤と並んで、少数の大手多国籍企業が存在することが特徴です。 Becton, Dickinson and Company (BD)、テルモ株式会社、ニプロ株式会社などの Tier-1 企業は、幅広い製品ポートフォリオ、世界的な製造拠点、病院や政府調達機関との強い関係により、市場で大きなシェアを占めています。これらの企業は、規模、規制に関する専門知識、従来の注射器と安全設計された注射器の両方を複数の地域に供給できる能力から恩恵を受けています。

- For instance, in January 2025, BD (Becton, Dickinson and Company) announced additional investments in its U.S. manufacturing network for enhancing capacity for critical medical devices, including IV catheters, needles, and syringes, to meet the ongoing needs of the nation's healthcare system.

Gerresheimer AG、Cardinal Health、Smiths Medical、B. Braun Melsungen AG などの他の主要企業も市場で拡大しています。これは主に、先進的な製品を開発し、市場での存在感を強化するための研究開発活動にますます重点を置いているためです。

プロファイルされた主要な注射器企業のリスト

- Becton, Dickinson and Company (BD) (U.S.)

- Terumo Corporation (Japan)

- Nipro Corporation (Japan)

- Gerresheimer AG (Germany)

- Cardinal Health (U.S.)

- Smiths Medical (ICU Medical) (U.S.)

- Braun Melsungen AG (Germany)

- Hindustan Syringes & Medical Devices (HMD) (India)

- Weigao Group (China)

- Retractable Technologies (U.S.)

主要な産業の発展

- 2024年5月- シャープス・テクノロジー社は、サウスカロライナ州ウェストコロンビアにあるInjectEZ特殊注射器製造資産を取得するための同社の資産購入契約(APA)を補完するものとして、ネフロン・ファーマシューティカルズと5年間の2億ドルの注射器販売契約(SA)を締結したと発表した。

- 2023年11月- Gerresheimer AGは、メキシコのケレタロにある自社施設での工場拡張工事の着工を祝った。新しい 7,500 平方メートルの生産棟により、ゲレスハイマーは北米市場向けの注射器の製造能力を年間数億個の「すぐに充填できる」(RTF)注射器分増やすことができます。

- 2022年10月- テルモ株式会社 (東証: 4543) の一部門であり、注射器、主容器、輸液治療装置の大手メーカーであるテルモ ファーマシューティカル ソリューションズ (TPS) は、非経口薬の受託開発および製造サービスを世界の顧客に拡大すると発表しました。

- 2022年1月- ICU Medical Inc.は、Smiths Group plcからSmiths Medicalの買収を完了したと発表した。 Smiths Medical の事業には、注射器や携帯用輸液装置、血管アクセス製品、バイタルケア ソリューションが含まれます。

- 2021年10月- BD (Becton, Dickinson and Company) は、製造能力と国内供給の増加を通じて、米国政府による安全注射装置へのアクセスを強化したと発表しました。加速されたスケジュールで完成した新しい注射器と針の製造ラインは、BD と保健福祉省 (HHS) の準備・対応担当次官補 (ASPR) との官民パートナーシップを表しています。

レポートの範囲

市場レポートは、詳細な世界の注射器市場分析を提供し、主要企業、製品タイプ、容量、材料、使用法、エンドユーザーなどの主要な側面に焦点を当てています。これに加えて、グローバルレポートは市場の成長傾向に関する洞察を提供し、主要な業界の発展に焦点を当てています。前述の要因に加えて、レポートには、近年の市場の成長と進歩に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 4.5% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | 製品タイプ、容量、材質、用途、エンドユーザー、地域別 |

製品タイプ別 |

|

ボリューム容量別 |

|

素材別 |

|

用途別 |

|

エンドユーザー別 |

|

地域別 | 北米 (製品タイプ別、容量別、材料別、用途別、エンドユーザー別、および国別)

ヨーロッパ (製品タイプ別、容量別、材料別、用途別、エンドユーザー別、および国/サブ地域別)

アジア太平洋 (製品タイプ別、容量別、材料別、用途別、エンドユーザー別、および国/サブ地域別)

ラテンアメリカ (製品タイプ別、容量別、材料別、用途別、エンドユーザー別、および国/サブ地域別)

中東およびアフリカ (製品タイプ別、容量別、材料別、用途別、エンドユーザー別、および国/サブ地域別)

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場規模は 101 億 5,000 万ドルで、2034 年までに 150 億 9 千万ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 35 億 6,000 万米ドルでした。

市場は、予測期間(2026年から2034年)にわたって4.5%のCAGRで着実な成長を示すでしょう。

製品タイプ別では、従来型注射器セグメントが 2025 年のこの市場の主要セグメントでした。

注射ベースの治療と予防接種プログラムの増加は、市場の成長を促進する主要な要因の1つです。

Becton, Dickinson and Company (BD)、テルモ株式会社、ニプロ株式会社、Gerresheimer AG、および Cardinal Health が世界市場の主要企業です。

2025 年にはアジア太平洋地域が市場シェアを独占しました。

低コスト、使い捨て、感染制御の利点、新製品の承認などの要因により、世界中でこれらの製品の採用が促進されると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 255

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート