海軍武器コンテナ市場規模、シェアおよび業界分析、武器タイプ別(対艦ミサイル、対地攻撃巡航ミサイル、地対空ミサイルなど)、プラットフォーム統合別(水上戦闘員、OPV、補助艦艇、その他)、射程クラス別(短距離(1,000km))、コンテナサイズ別(10フィートISO、20フィートISO、40フィート重量)モジュール、およびカスタム強化)、アプリケーション別(海上拒否作戦、電力投射および陸上攻撃、その他)、エンドユーザー別、および地域予測、2026 ~ 2034 年

海軍武器コンテナ市場規模と将来展望

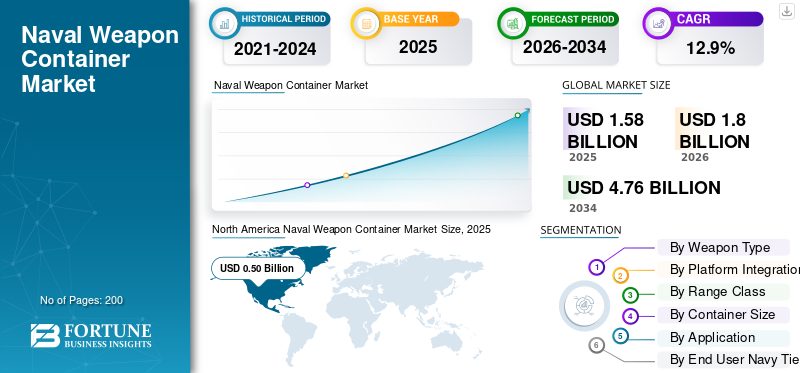

2025年の世界の海軍用兵器コンテナ市場規模は15億8,000万米ドルと評価された。同市場は、2026年の18億米ドルから2034年までに47億6,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)12.9%を示すと見込まれている。2025年時点で、北米は31.64%の市場シェアを占め、海軍用兵器コンテナ市場を牽引した。

この市場には、軍事および沿岸防衛任務で柔軟に配備できるように設計されたモジュール式のコンテナ化兵器システムが含まれています。これらのコンテナ化された兵器は、対艦ミサイル、自動砲、戦闘システムを沿岸戦闘艦やその他のプラットフォームで使用するための標準化されたモジュールに組み合わせています。北米、中東、アジア太平洋地域で地政学的な緊張が高まっているため、海軍は拡張性の高い海上作戦、より優れた監視システム、柔軟な防衛システムによる防衛能力の向上を求められています。無人水上艦艇の台頭により、最新の兵器設計に迅速に統合できるコンテナ化された兵器システムの需要も高まっています。

ロッキード・マーティン、MBDA、コングスバーグ、RTX、サーブ、ラファエルなどの主要企業と米国および韓国の企業は、コンテナ化された兵器と次世代戦闘システムを開発しています。彼らは対艦能力を向上させ、自動砲モジュールを更新し、海洋作戦の進化するニーズを満たすために防衛システムを強化しています。アジア太平洋、北米、中東では、これらの進歩は地政学的緊張に直接対応すると同時に、モジュール式コンテナ化兵器システムを通じて沿岸防衛と軍事即応性を強化しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

海軍兵器コンテナ市場の動向

分散型海上運用を加速するモジュール式コンテナ化火力

世界市場の主要な傾向は、分散型海上作戦をサポートするモジュール式のコンテナ化兵器システムへの移行です。海軍は固定発射システムを廃止し、沿海域戦闘艦、補助艦、無人水上艦艇に配備できる柔軟なコンテナ化兵器の使用を進めている。この戦略により、プラットフォームを完全に再設計することなく、沿岸防衛と軍事即応性が向上します。北米、中東、アジア太平洋地域で地政学的な緊張が高まる中、モジュール式戦闘システムが防衛能力の向上に不可欠となっています。対艦ミサイル、自動砲モジュール、監視システム、多層防御を標準化されたコンテナ化兵器システムに統合できるため、海軍は艦隊の柔軟性を維持しながら海上作戦を迅速に拡張できます。

- 2023 年 4 月、アメリカ海軍は、モジュラー プラットフォームからスタンダード ミサイル-6 およびトマホーク ミサイルを展開できるコンテナ化された発射システムである Mk 70 ペイロード デリバリ システム (PDS) を導入しました。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

地政学的緊張の高まりにより迅速に展開可能な海軍火力の需要が強化

地政学的な緊張の高まりが世界の海軍兵器コンテナ市場の成長を推進しています。海軍は、長期にわたる造船プロセスを必要とせずに防衛能力を迅速に向上させるというプレッシャーに直面しています。コンテナ化兵器システムにより、軍隊は対艦ミサイル、自動砲モジュール、沿岸戦闘艦や支援艦艇などの既存のプラットフォームに高度な防衛システムを配備できるようになります。この柔軟性により、特に無人水上艦艇の統合がより一般的になるにつれて、沿岸防衛が向上し、拡張可能な海上作戦が可能になります。モジュール式コンテナ化兵器を使用して戦闘および監視システムをアップグレードする機能は、リスクの高い海洋環境においてますます重要になっています。

- 2022年8月、米海軍は分散型海上作戦戦略の一環として、Mk 70ペイロードデリバリーシステムを含むコンテナ化ミサイルシステムを欧州に配備することを確認した。

市場の制約

統合の複雑さにより従来のフリート全体での急速な導入が制限される

世界市場における大きな制約の 1 つは、コンテナ化された兵器システムを現在の戦闘システムに統合することが技術的に難しいことです。これらの武器は柔軟性を提供し、古い武器システムの構造と一致させます。レーダーインターフェース、監視システム、および消防管制ネットワークは高価で時間がかかる場合があります。沿岸防衛や軍事作戦に使用される古い艦隊の多くはモジュール式戦闘システム向けに設計されておらず、構造上および認証上の課題につながっています。無人水上艦艇プラットフォームとの統合には、安全なデータリンクと互換性のある防御システムも必要であり、さらに複雑さが加わります。

市場機会

新たな成長の道を切り拓く無人水上船舶プログラムの拡大

世界市場における大きなチャンスは、無人水上船舶プログラムの急速な成長によってもたらされます。海軍は海上作戦を近代化するにつれて、軽量でモジュール式のコンテナ化された兵器システムを求めています。これらのシステムは、船体の構造を再設計することなく、無人プラットフォームで使用できます。これにより、拡張性の高い対艦モジュール、コンパクトな自動砲システム、戦闘および監視システムと連携して機能する防衛システムの需要が高まります。北米、アジア太平洋、中東における地政学的な緊張の高まりにより、無人水上船舶への投資が加速しています。

- 2024 年 5 月、アメリカ海軍は大型および中型無人水上艦プログラムへの継続的な投資を発表しました。これは予算要求の一部であり、分散型海上作戦を改善するためのモジュール式兵器システムのペイロードの統合を示しています。

市場の課題

国境を越えた展開を制限する輸出規制と規制障壁

世界市場における主要な課題は、輸出規制と防衛貿易ルールをどう乗り切るかです。対艦ミサイル、自動砲モジュール、戦闘システムを含むコンテナ化された兵器システムは、多くの場合、厳格な武器移転法の対象となります。このため、北米、中東、アジア太平洋地域全体での販売が困難になっています。沿岸防衛のアップグレードが必要ですが、ライセンスのプロセスには長い時間がかかります。防衛能力と海上作戦の準備を迅速に改善したい軍事購入者にとって、規制当局の承認はコンテナ化された武器や関連する監視および防衛システムの配備を遅らせる可能性があります。

- 2023年9月、米国国務省は武器輸出管理法に基づき、海軍ミサイルシステムに関わるいくつかの対外軍事売却事件を承認した。米国国防安全保障協力局が発表した。

ロシア・ウクライナ戦争の影響

海軍近代化とコンテナ攻撃構想を加速するロシア・ウクライナ戦争

ロシア・ウクライナ戦争では、特に沿岸防衛や分散型海上作戦において、迅速な兵力適応の必要性が注目されている。この紛争は、係争地域における移動式対艦システム、多層防御設備、強力な監視ネットワークの価値を実証しました。その結果、北米、中東、アジア太平洋の海軍は防衛能力を再評価し、柔軟なコンテナ化兵器システムに投資しています。これらのシステムは沿海域戦闘艦や支援プラットフォームに配備できます。この戦争により、無人水上艦艇やモジュール式戦闘システムの使用への関心も高まっています。軍は、地政学的緊張が高まっているときに迅速に行動できる武器の選択肢を求めています。

- 2022年4月、ウクライナ当局と国際防衛機関は、ウクライナがロシアの巡洋艦モスクワに対してネプチューン対艦ミサイルの使用に成功したことを広く報道した。この出来事は、現代の戦争における機動性のある沿岸防衛と対艦能力の有効性を強調しました。

セグメンテーション分析

武器の種類別

効果的な対艦攻撃能力へのニーズが高まり、対艦ミサイルが市場をリード

兵器の種類に関しては、市場は対艦ミサイル、対地攻撃巡航ミサイル、地対空ミサイル、徘徊弾薬など。

2025 年には対艦ミサイル部門が市場を支配しました。制海と制海拒否は現代の海洋作戦にとって重要です。北米、中東、アジア太平洋地域で地政学的緊張が高まる中、海軍は効果的な対艦攻撃能力を優先させています。この焦点により、艦隊の規模を拡大することなく防御を強化することができます。コンテナ化された兵器システムにより、対艦ミサイルの配備が容易になります。これらのシステムは沿岸戦闘艦、沿岸防衛部隊、さらには無人水上艦艇でも使用できます。他の種類の兵器とは異なり、対艦ミサイルは即座に戦略的効果をもたらします。このため、対艦ミサイルは戦闘システムへの迅速な統合と海洋戦力の迅速な強化のための最優先の選択肢となっています。

2024年1月、米国国防総省はロッキード・マーチンと長距離対艦ミサイル(LRASM)の生産契約を締結したと発表した。米国国防省が明らかにしたこの契約は、進化する世界的な安全保障上の課題に対応して海軍戦闘能力を近代化するための重要な要素として、効果的な対艦ミサイルシステムへの継続的な投資を強調している。

徘徊兵器セグメントは、予測期間中に 20.0% の CAGR で最も速い成長を示すと予想されます。

プラットフォーム統合による

沿岸防衛戦略における重要な役割により、水上戦闘員セグメントがリード

プラットフォームの統合に基づいて、市場は水上戦闘艦、OPV、補助艦艇、商用転換艦、および無人水上艦艇 (USV) に分類されます。

水上戦闘機セグメントが最大の市場シェアを保持しています。主要な海軍は依然として、高価な兵器システムの主要なプラットフォームとしてフリゲート艦、駆逐艦、コルベットに依存しています。これらの船舶は戦闘システム、監視システム、多層防御システム向けに設計されており、コンテナ化された兵器システムに最適です。無人水上艦艇の使用が増加している一方で、水上戦闘艦は依然として軍事的なシーパワーと沿岸防衛戦略に不可欠である。これにより、プラットフォーム統合において引き続き良好なパフォーマンスが保証されます。

無人水上艦 (USV) セグメントは、予測期間中に 22.1% の CAGR で最も急速な成長を示すと予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

範囲クラス別

スタンドオフ・ストライキ・ドクトリンの拡大により長距離(200~1,000km)システムが優勢に

距離クラスに基づいて、市場は短距離 (<50 km)、中距離 (50 ~ 200 km)、長距離 (200 ~ 1,000 km)、および拡張距離 (>1,000 km) に分類されます。

長距離 (200 ~ 1,000 km) セグメントは、世界の海軍兵器コンテナ市場で最大のシェアを保持しています。海軍はスタンドオフ攻撃能力にさらに重点を置いている。現代の海上作戦では、沿岸地域をはるかに超えて脅威を無力化する能力が必要です。北米、ヨーロッパ、アジア太平洋地域で地政学的緊張が高まる中、この必要性は特に緊急です。長距離対艦および対地攻撃兵器システムは、プラットフォームの露出を最小限に抑えながら防御能力を向上させます。コンテナ化された兵器システムにより、長距離ミサイルを水上戦闘機に統合し、分散作戦をサポートすることが容易になります。この戦略は多層防御システムと抑止力を強化します。

長距離 (>1,000 km) セグメントは 2 番目に急速に成長しているセグメントであり、予測期間全体で 14.8% の CAGR で拡大しています。

コンテナサイズ別

20 フィート ISO コンテナセグメントの優位性を推進する標準化と導入の柔軟性

コンテナのサイズに基づいて、市場は 10 フィート ISO、20 フィート ISO、40 フィートの重量モジュール、およびカスタム強化モジュールに分類されます。

20 フィート ISO セグメントは世界市場を支配しています。ペイロード容量とプラットフォームの互換性の間で最適なバランスが得られます。この標準化されたサイズにより、コンテナ化された兵器システムを大きな構造変更をすることなく水上戦闘艦、補助艦艇、沿岸防衛部隊で使用できるようになります。北米、ヨーロッパ、アジア太平洋地域の海軍は、既存の戦闘装備に対艦ミサイル、自動砲システム、その他の防衛システムを追加するために 20 フィート ISO モジュールを選択しています。海上業務に精通しているため、統合リスクも軽減され、拡張可能な防衛能力がサポートされます。

40 フィートの重量モジュール セグメントは最も急速に成長しているセグメントであり、予測期間中に 16.4% の CAGR で急増しています。

用途別

海上拒否作戦が戦略的海上チョークポイントの制御の重要性により市場をリード

市場はアプリケーションに基づいて、海上拒否作戦、戦力投射と陸上攻撃、艦隊防空拡張、無人および分散海上作戦などに分類されます。

軍事計画立案者にとって重要なシーレーンへのアクセスを制御することは最優先事項であるため、海上拒否作戦が市場を支配している。北米、ヨーロッパ、中東、アジア太平洋の海軍は、コンテナ化された兵器システムに投資しています。これらのシステムは対艦能力と多層防御を向上させ、敵対的な海軍の動きを阻止するのに役立ちます。コンテナ化された兵器により、艦隊を完全に拡張する必要がなく、沿岸防衛および艦艇ベースの攻撃資産の迅速な展開が可能になります。地政学的な緊張が続く中、特に係争海域での防衛能力の向上を目指す国々にとって、海洋拒否は海洋作戦戦略において重要な役割を果たしている。

無人および分散型海運事業セグメントは最も急速に成長しているセグメントであり、予測期間中に 17.3% の CAGR で急増しています。

エンドユーザー別 ネイビー層

世界的な電力予測義務により、Tier 1 外洋海軍セグメントが市場を支配

エンドユーザーの海軍層に基づいて、市場は層 1 の外洋海軍、層 2 の地域大国、層 3 の沿岸防衛海軍、民兵/沿岸警備隊に分割されます。

Tier 1 外洋海軍セグメントは、さまざまな海域で活動し、柔軟で高品質な戦闘システムを必要とするため、世界市場をリードしています。これらの海軍は、海上作戦を継続するために、長距離対艦能力、多層防御システム、高度な監視システムを重視しています。コンテナ化された兵器システムは、艦隊の準備を遅らせることなく防衛能力を向上させる柔軟性を提供します。これには、分散型海上作戦をサポートするための無人水上艦プログラムとの統合が含まれます。

第 2 地域電力セグメントは、予測期間全体で 11.7% の CAGR で 2 番目に速い成長を示すと予想されます。

海軍武器コンテナ市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、中東、世界のその他の地域(アフリカとラテンアメリカ)に分類されます。

北米

North America Naval Weapon Container Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米が市場をリードしているのは、主に米国の大規模な海軍近代化努力と分散型海洋作戦への注力によるものである。この地域は、防衛能力を向上させるために、戦闘システム、対艦ミサイル能力、多層防御システムに多額の投資を続けています。コンテナ化兵器システムは、水上戦闘艦や新しい無人水上艦艇プラットフォームへのモジュール式兵器配備への米海軍の移行とうまく調和している。地政学的な緊張の高まりと継続的な軍事即応体制の必要性により、拡張可能な海上作戦と次世代監視システムの統合における北米の立場はさらに強化されています。

米国海軍武器コンテナ市場

北米市場の強い貢献と地域内での米国の優位性に基づいて、米国市場は分析的に2025年に約4億6,000万米ドルと概算でき、予測期間中に11.1%のCAGRで拡大すると予想されます。

ヨーロッパ

ヨーロッパの市場規模は、2025 年に 2 番目に大きなシェアに達し、予測期間中に 14.2% の CAGR を描くと予測されています。地政学的緊張の高まりに対応して各国政府が防衛力を強化しているため、地域市場は着実な成長を遂げています。イギリス、フランス、ドイツ、イタリア、ロシアなどの国々は、水上戦闘機を更新し、より長距離の対艦および対地攻撃兵器システムを備えた戦闘システムを強化しています。船舶の大幅な再設計を行わずに海上作戦を改善できる、モジュール式コンテナ化兵器システムへの注目が高まっています。 NATO の相互運用性基準は、ヨーロッパの艦隊全体での柔軟な防衛システムとより優れた監視システムの使用も奨励しています。

英国海軍武器コンテナ市場

英国市場は 2025 年に約 0.7 億米ドルに達し、これは欧州産業収益の約 16.18% に相当します。

ドイツ海軍武器コンテナ市場

ドイツの市場規模は 2025 年に約 0.6 億米ドルに達し、欧州市場の収益の約 12.63% を占めます。

アジア太平洋地域

アジア太平洋地域の市場規模は世界市場で 3 番目に大きく、予測期間中に 15.1% の CAGR で急成長し、最も急速に成長する地域であると予想されています。中国、インド、日本、韓国、オーストラリアの海軍拡張プログラムにより、市場は拡大しています。海上の緊張の高まりにより、対艦能力、長距離兵器システムの統合、無人水上艦艇の配備への投資が増加しています。この地域の多くの海軍は沿岸防衛を強化し、外洋での作戦を拡大している。コンテナ化された兵器システムは分散型海上作戦に柔軟性をもたらし、大型水上艦艇と小型哨戒艦艇の両方で戦闘システムの迅速なアップグレードを可能にします。

中国海軍武器コンテナ市場

中国市場はアジア太平洋地域で最大の市場の一つになると予測されています。 2025 年の収益は約 1 億 7,000 万米ドルに達し、アジア太平洋地域の売上の約 40.52% を占めました。

インド海軍武器コンテナ市場

2025 年、インド市場は約 0 億 7,000 万米ドルに達し、アジア太平洋地域の収益の約 17.63% を占めました。

中東

中東市場は 3 番目に急成長しているセグメントであると予想されており、予測期間中に 12.6% の CAGR で成長します。市場は、チョークポイントのセキュリティと沿岸防衛のニーズによって形成されます。サウジアラビア、トルコ、UAE、イスラエルなどの国々は、敏感な海域での海上活動を保護するため、対艦システムや多層防御システムに投資している。モジュール式のコンテナ化兵器は、防御能力を迅速に強化し、哨戒艦や水上戦闘艦に配備できるため魅力的です。この地域では、分散型海上作戦を支援するための無人水上艦艇の使用も徐々に検討されている。

サウジアラビア海軍武器コンテナ市場

サウジアラビア市場は、中東で 2 番目に大きい市場の 1 つになると予測されています。 2025年の同国の収益は約0億4000万ドルに達し、中東の売上高の約24.96%を占めた。

アラブ首長国連邦海軍武器コンテナ市場

アラブ首長国連邦市場は、2025 年に約 0 億 2,000 万米ドルに達し、中東の収益の約 16.28% を占めます。

世界のその他の地域

世界のその他の地域 (アフリカおよびラテンアメリカ) のシェアは比較的小さいですが、予測期間中に 2.7% の CAGR で成長する見込みです。アフリカとラテンアメリカでは、近代化がゆっくりと、しかし着実に進んでいます。多くの海軍は、海洋巡視船と沿岸防衛プラットフォームに集中しています。彼らは海上を改善するためにコンテナ化された兵器システムを追加しています安全そして監視。大規模な外海拡大は限られているが、地域軍は防衛即応性を強化するために戦闘システムと対艦能力をアップグレードしている。モジュール式兵器システムの概念を使用することで、予算が限られている艦隊内でより柔軟な海上作戦が徐々に可能になりつつあります。

ラテンアメリカ海軍武器コンテナ市場

ラテンアメリカ市場は、2025 年に約 40 万米ドルの価値に達し、残りの世界の収益の約 44.77% を占めます。

アフリカ海軍武器コンテナ市場

アフリカの市場規模は2025年に約0.5億ドルに達し、2034年には0.9億ドルに達すると予想されており、これは世界のその他の地域の売上高の約55.23%を占めます。

競争環境

主要な業界プレーヤー

企業は強力な優位性を確保するために対艦能力の強化に注力

世界の海軍兵器コンテナ市場は、ミサイルの専門知識と現代の戦闘システムを組み合わせた大手防衛請負業者や海軍システムインテグレーターの影響を受けています。ロッキード・マーチン、MBDA、RTX (レイセオン)、コングスバーグ、サーブ、ネーバル・グループ、ラファエル、ロケッサンなどの企業と、米国と韓国のトップ造船所は市場の進歩に不可欠です。これらの企業は、対艦能力を向上させ、多層防御システムを強化し、コンテナ化された兵器システムを水上戦闘艦や新しい無人水上艦艇プラットフォームに統合しています。兵器システム開発と分散型海上作戦を結び付ける能力により、競争において強力な優位性が得られます。

焦点は、モジュール性、相互運用性、迅速な導入へと移行しています。大手企業は、プラットフォームを完全に再設計することなく、防衛能力を強化するために、拡張可能なコンテナ化兵器に高度な監視システムとデジタル射撃管制アップグレードを組み込んでいます。北米、ヨーロッパ、アジア太平洋、中東では地政学的な緊張が依然として高いため、柔軟な沿岸防衛と外洋戦闘システムの需要が高まり続けています。進化する海軍防衛システムとの互換性を確保しながら、標準化されミッションに適応できるコンテナ化兵器システムを提供できる企業は、長期的な市場リーダーとしての地位を確立しています。

プロファイルされた主要な海軍兵器コンテナ企業のリスト

- BAEシステムズ(英国)

- ロッキード・マーチン社(米国)

- RTX Corporation (Raytheon Technologies) (米国)

- ノースロップ・グラマン・コーポレーション(私たち。)

- ゼネラル・ダイナミクス・コーポレーション(米国)

- 海軍集団(フランス)

- タレスグループ(フランス)

- MBDA (フランス)

- サーブ AB (スウェーデン)

- コングスベルググルッペン (ノルウェー)

- Leonardo S.p.A. (イタリア)

- Rafael Advanced Defense Systems Ltd. (イスラエル)

- ロケッサン A.Ş.(七面鳥)

- ハンファ・エアロスペース(韓国)

- 現代重工業(韓国)

主要な産業の発展

- 2024 年 3 月:米国国防総省の2025会計年度予算要求では、大型および中型無人水上艦(LUSV/MUSV)プログラムへの継続的な資金提供が強調されました。文書ではモジュール式ペイロードと兵器システムの統合の必要性を指摘している。この注目の高まりは、スケーラブルなコンテナ化兵器システムへの需要を示しています。

- 2024 年 1 月:米国国防総省はロッキード・マーティンに対し、長距離対艦ミサイル(LRASM)の継続生産に関する契約変更を認めた。この賞は、アメリカ海軍と同盟国の海上攻撃能力を支援します。

- 2023 年 12 月:MBDAは、ヨーロッパの海軍顧客向けにExocet対艦ミサイルを生産する新たな契約を獲得した。 Exocet は依然として NATO 艦隊全体のさまざまな戦闘システムで使用される重要な海上攻撃システムです。

- 2023 年 10 月:アメリカ海軍は、コンステレーション級 (FFG-62) フリゲート プログラムの契約活動を継続した。焦点は戦闘システム、ミサイルの統合、設計の近代化でした。

- 2023 年 7 月:Kongsberg Defense & Aerospace は、米海軍と同盟国の配備を支援するための Naval Strike Missile (NSM) の新たな生産契約を発表した。 NSM は重要な対艦兵器システムであり、水上艦艇や沿岸防衛部隊で広く使用されています。

- 2023 年 4 月:アメリカ海軍は、Sea-Air-Space 2023でMk 70ペイロードデリバリーシステム(PDS)を公開しました。20フィートのコンテナ化された発射システムは、スタンダードミサイル-6およびトマホークミサイルを配備できることを示しました。このイベントは、兵器システムが分散型海上作戦の概念といかにうまく統合されているかを強調しました。

- 2022 年 6 月:サーブは、海軍プラットフォームと統合するための RBS15 対艦ミサイル システムを受注しました。このシステムは、ヨーロッパの顧客の沿岸防衛と海上作戦を改善します。

レポートの範囲

世界の海軍兵器コンテナ市場分析は、市場規模、企業プロファイリング、レポートに含まれるすべての市場セグメントによる予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、戦略的パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと市場の主要プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 12.9% |

| ユニット | 価値 (10億米ドル) |

|

セグメンテーション

|

武器の種類別

|

|

プラットフォーム統合による

|

|

|

範囲クラス別

|

|

|

コンテナサイズ別

|

|

|

用途別

|

|

|

エンドユーザー別 ネイビー層

|

|

|

地域別

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 15 億 8,000 万米ドルで、2034 年までに 47 億 6,000 万米ドルに達すると予測されています。

2025 年の北米市場価値は 5 億米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 12.9% の CAGR を示すと予想されます。

対艦ミサイルセグメントは、2025 年に兵器の種類別に市場をリードしました。

地政学的な緊張の高まりにより、迅速に配備可能な海軍火力への需要が増大しており、世界市場を牽引する重要な要因となっています。

ロッキード・マーチン、RTX (レイセオン)、ノースロップ・グラマン、ゼネラル・ダイナミクス、MBDA、海軍グループ、タレス、サーブ、コングスバーグ、レオナルド、ラファエル・アドバンスト・ディフェンス・システムズ、ロケットサン、ハンファ・エアロスペース、現代重工業などが市場のトップ企業です。

北米はシェアの点で市場を支配しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート