浸水型鉛蓄電池市場規模、シェア及び業界分析:電圧別(4ボルト以下、6ボルト~12ボルト、 12ボルト~24ボルト、その他)、販売チャネル別(OEMおよびアフターマーケット)、用途別(自動車、再生可能エネルギーシステム、エネルギー貯蔵、通信・電力事業、その他)、および地域別予測、2026-2034年

主要市場インサイト

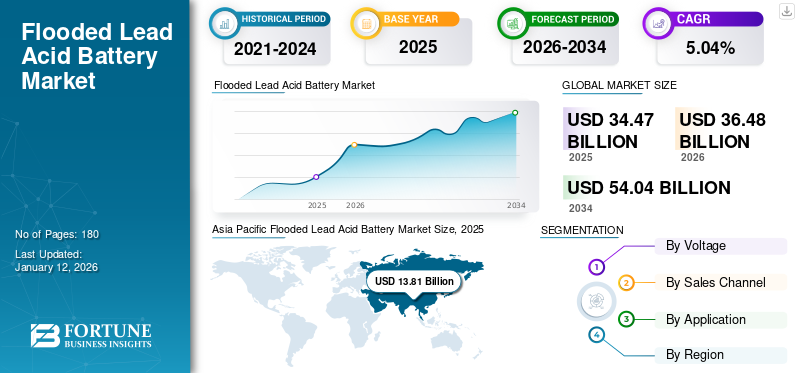

世界の浸水型鉛蓄電池市場規模は、2025年に344億7,000万米ドルと評価された。市場規模は2026年の364億8,000万米ドルから2034年には540億4,000万米ドルに成長し、予測期間中のCAGRは5.04%と予測される。アジア太平洋地域は2025年に40.06%のシェアで浸水型鉛蓄電池市場を支配した。

開放型鉛蓄電池は、電気自動車での使用により自動車産業で著しい人気を獲得している。開放型鉛蓄電池は、より長い寿命と高い電力密度を理由に電気自動車に採用されている。また、これらの電池はリチウムイオン電池と比較して低コストである。これらの電池の高いエネルギー密度は、大型家電の駆動や車両始動などの用途において極めて重要である。これらの電池は様々な充放電サイクルに耐えられるため、ディープサイクル用途に使用されます。主に公益事業、データセンター、産業用途で利用されています。これらの要因が今後数年間の市場シェア拡大を牽引すると予想されます。例えば、C&D Technologies, Inc.、Contemporary Amperex Technology Co., Limited、East Penn Manufacturing Company, Inc.、EnerSys、Exide Industries Limited、GSユアサ株式会社は、液式鉛蓄電池業界の主要企業である。

- トロージャンDC-8V 8Vマスターベント付き液式鉛蓄電池は高容量を誇り、電気自動車、ゴルフカート、太陽光発電用途に高エネルギーを供給します。液式電池技術により、優れた性能と頑丈な耐久性を低コストで実現しています。

- 国際エネルギー機関(IEA)によると、 2023年の電池製造量は2.5TWhに達し、同年追加された電池容量は2022年比25%増加した。また2030年までに電池製造能力は9TWhに達すると予測されている。したがって、電気自動車分野での使用により、浸水型鉛蓄電池の需要増加が電池生産拡大を牽引すると見込まれる。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のフラッデッド鉛蓄電池市場インサイト

日本では、産業用設備やバックアップ電源、輸送分野などで安定性とコスト効率が重視される中、フラッデッド鉛蓄電池への需要が引き続き堅調です。長年培われてきた信頼性、高い耐久性、幅広い用途への適応性が評価され、重要インフラやエネルギー管理システムの支えとして位置づけられています。グローバル市場で電力安定化や蓄電技術の重要性が一段と高まる今、日本にとっては高性能化や環境対応型製品の開発を通じて、競争力をさらに強化する好機となっています。

市場動向

市場推進要因

再生可能エネルギーシステムにおける普及拡大が市場成長を牽引

液式鉛蓄電池は信頼性が高く、手頃な価格で大量のエネルギーを貯蔵できるため、太陽光発電所や風力発電所で広く使用されています。これらの電池はハイブリッドエネルギーシステムにおいて、主貯蔵システムが故障した際のバックアップ電源ソリューションとして活用されます。また鉛蓄電池は99%のリサイクル率を有し、持続可能性対策に貢献しています。したがって、主に風力タービンや太陽光パネルで発電された電力の貯蔵に用いられます。例えば、送電網へのアクセスが限られる遠隔地やオフグリッド環境では、再生可能エネルギーの生産量が低い、あるいは利用できない場合に、これらの電池が再生可能電力の貯蔵源として機能します。こうした要因により、予測期間中に開放型鉛蓄電池市場の成長が促進されると見込まれています。

- 国際エネルギー機関(IEA)によれば、2024年の発電量に占める風力発電の割合は8.2%、太陽光発電は6.8%であった。2029年までに、太陽光発電は世界の再生可能エネルギー容量の80%以上を占めると予測されている。

市場制約要因

環境影響と定期メンテナンスが市場拡大を制限

液式鉛蓄電池は自由液体を含有するため、定期的な点検とメンテナンスが必要である。電池内部の電解液が凍結または蒸発する可能性があるため、外部気候条件は電池寿命に大きく影響する。また、これらの電池は充電・放電時に酸素や水素を含むガスを放出する。したがって、有害ガスの蓄積を防ぐために十分な換気が必要である。例えば、液状電解液の存在により、バッテリーが傾いたり損傷したりした場合の漏出リスクは高い。水素ガスの蓄積は狭い空間での爆発リスクを高めるため、十分な換気が必要である。

市場機会

技術進歩が市場に優れた機会を創出

充電サイクル、バッテリーの健全性、リアルタイム性能を追跡するためのスマートセンサーや監視システムの導入を含む、モノのインターネット(IoT)の統合による急速な技術進歩は、大きな成長機会をもたらしています。また、これらのバッテリーは持続可能性と循環型経済モデルに適合しており、その結果、材料の95%が再利用・リサイクルされる最もリサイクル率の高い消費財となっています。さらに、最適化されたグリッドパターンと増大した表面積を備えた改良型プレート設計により、バッテリーの電力貯蔵・供給能力が向上しています。自動車向けスタート・ストップ技術における液式鉛蓄電池の応用拡大が注目を集めています。

- 主要バッテリーメーカーであるJYC Batteryは、鉛蓄電池がスタート・ストップ技術を採用した自動車システムで使用されていると述べています。これらのバッテリーは、車両がアイドリング状態になるとエンジンを自動的に停止させることで燃費効率を提供します。また、エンジン再始動時に瞬時に大電流を供給します。さらに、スタート・ストップシステムに伴う頻繁な充放電サイクルにも耐える能力を備えています。

液式鉛蓄電池市場の動向

定置用電源需要の増加が最近の市場トレンド

液式鉛蓄電池は、高放電電流と自由電解液による高温耐性が求められる定置電源用途で広く使用されています。これらの電池は、系統連系型エネルギー貯蔵、電話・コンピュータセンター、オフグリッド住宅用電源システムなどの定置電源用途で広く採用されています。また、無停電電源装置(UPS)に用いられ、停電時のバックアップ電源として重要機器の連続稼働を確保します。

- 例えば、2024年7月には、Spaceflight Power Supply Co., Ltd.が、高度なプレート設計や改良された製造プロセスなどを通じて、液式鉛蓄電池のエネルギー密度、寿命、効率の向上に焦点を当てた鉛蓄電池技術の研究開発を継続しており、これが最近の市場動向である。

[ZtiSpgoSxB]

セグメンテーション分析

電圧別

産業機器における用途拡大が6ボルト~12ボルトセグメントの成長を牽引

電圧に基づき、市場は4ボルト以下、6ボルト~12ボルト、12ボルト~24ボルト、その他に分類される。

6ボルトから12ボルトのセグメントが市場シェアの大半を占めています。6ボルトから12ボルトの液式鉛蓄電池は手頃な価格で、優れた信頼性と出力を提供するため、低電圧用途に理想的な選択肢です。また、これらの電池はメンテナンスが容易で入手も容易であり、主に船舶、ゴルフカート、その他の産業機器に使用されています。

- 例えば、T-105 6Vディープサイクル開放型鉛蓄電池は優れた性能と耐久性を提供し、床清掃機、太陽光発電システム、レクリエーション車両などの用途で広く使用されています。トロージャン社が実装したバッテリー内部の技術により、総エネルギー量の増加、持続的な性能、長寿命化が実現されています。

販売チャネル別

低コストかつ高出力供給がOEMセグメントの成長を促進

販売チャネルに基づき、市場はOEMとアフターマーケットに区分される。

OEMセグメントは市場でより大きなシェアを占めています。OEM由来の液式鉛蓄電池は、入手が容易で費用対効果が高く、高出力のサージ供給が可能なため人気があります。OEMの低価格を考慮すると、これらの電池は車両用途にとって実用的な選択肢です。OEMベースの電池は、中小規模のエネルギー貯蔵用途に適した、広く使用されている充電式電気化学電池です。

- 例えば、Clariosは浸水型鉛蓄電池の主要OEMメーカーであり、幅広い自動車用バッテリーを提供している。また、Exide Industriesはインド市場におけるもう一つの有力OEMであり、ディープサイクル用途に使用される浸水型鉛蓄電池を含む、多様な鉛蓄電池を提供している。

用途別

自動車用途における液式鉛蓄電池の採用増加が市場需要を牽引

用途別では、市場は自動車、再生可能エネルギーシステム、エネルギー貯蔵、通信・電力事業、その他に区分される。

自動車セグメントが市場を支配している。液式鉛蓄電池は、エンジン始動に必要な高サージ電流を供給できるため、主に自動車用途で使用されています。また、これらの電池は車両の温度変動や振動に耐える十分な強度を備えています。同種の電池と比較してエネルギー密度は低いものの、自動車エンジンの始動にはコスト効率の良い選択肢として機能します。

- 例えば、GSユアサ株式会社が製造する液式鉛蓄電池は、その性能と信頼性で知られています。また、これらの電池は自動車始動に必要な高い始動力を備えています。

開放型鉛蓄電池市場の地域別展望

地理的に、市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに分類される。

アジア太平洋地域

[gaULJFCYNE]

アジア太平洋地域は、世界の液式鉛蓄電池市場の39.98%を占め、主導的な地位にあります。同地域は2024年に130億1000万米ドルの収益を生み出しました。アジア太平洋諸国、すなわち中国、日本、インドは、原材料の入手容易性、低い生産コスト、確立された製造基盤により、確立された自動車市場を有しています。例えば、中国では鉛が容易に入手可能であり、これが生産コストの低減に寄与しています。この地域の主要メーカーには、エクサイド・インダストリーズ、アマラ・ラジャ・バッテリーズ、GSユアサなどが挙げられる。

- インドに本社を置くエクサイド・インダストリーズは、優れた耐熱性により幅広い用途で使用される液式鉛蓄電池を製造している。

欧州

欧州は開放型鉛蓄電池の第二の市場である。自動車排出ガスに関する厳格な規制により、先進的な鉛蓄電池、すなわち開放型鉛蓄電池を採用したマイクロハイブリッド車の普及が進んでいる。これらの電池は、環境に優しい技術への移行を進める自動車メーカーにとって費用対効果の高い解決策となっています。また、欧州は主要な自動車市場の一つであり、2023年には27の加盟国で1,060万台の新車が登録され、2022年比14%の増加を示しています。

- 2024年10月時点で、欧州連合(EU)にはエンジン・バッテリー・車両製造に優れた自動車工場が255ヶ所存在した。

北米

北米は市場で大きなシェアを占めた。この地域では、従来型車両の始動・照明・点火(SLI)システムにこれらのバッテリーを依存する膨大な車両群により、液式鉛蓄電池の需要が牽引されている。さらに、データセンターインフラの急速な成長がこの成長に大きく寄与している。

米国では、液式鉛蓄電池は主にバックアップ電源システム、再生可能エネルギー貯蔵、自動車始動などの自動車用途で使用されている。米国では、電動ゴルフカートや低価格帯の電気自動車(EV)において、エンジン始動時の高サージ電流供給能力から、浸液式鉛蓄電池が広く採用されている。

- 例えば、2024年10月時点で米国には5,388のデータセンターが存在し、中国を除く他国を大きく上回っている。この地域における主要データセンター市場は、北バージニア、シリコンバレー、ダラス、フェニックス、ニューヨーク、ニュージャージー、シカゴ、ポートランド、アトランタである。浸水型鉛蓄電池は、高い電力密度、放電率、およびメンテナンスの容易さから、データセンターで広く使用されている。

ラテンアメリカ

ラテンアメリカにおける浸水型鉛蓄電池の需要は、通信・電力事業部門での採用増加によって牽引されている。通信・電力事業分野では、無停電電源装置(UPS)、産業機械、各種船舶用途などのバックアップ電源として使用されています。例えば船舶用途では、ディーゼルエンジンの始動用として採用されています。また、高いサージ電流能力から、病院や通信システムでも利用されています。

- 例えば、ブラジル、メキシコ、アルゼンチンなどのラテンアメリカ諸国では、都市化の進展、インフラプロジェクトへの投資増加、産業セクターの成長が浸水型鉛蓄電池の需要を牽引している。2021年には、機械・重工業分野で20%を超える顕著な成長率を示した。

中東・アフリカ

中東・アフリカ地域における液式鉛蓄電池の普及は、再生可能エネルギー貯蔵システムへの採用が牽引している。中東・アフリカ地域におけるエネルギー投資の増加は、再生可能エネルギー分野での液式鉛蓄電池使用拡大につながっている。例えば国際エネルギー機関(IEA)は、中東・アフリカ地域のエネルギー投資額が約1,000億米ドルに達したと発表している。アフリカにおけるエネルギー投資の増加に伴い、再生可能エネルギー分野での液式鉛蓄電池の使用が増加しています。例えば、国際エネルギー機関(IEA)は、中東・アフリカ地域のエネルギー投資額が2024年に約1,750億米ドルに達し、そのうちクリーンエネルギーが総投資額の15%を占めたと発表しています。

- 例えば2023年、中東の電力の5%がクリーンエネルギー源から発電され、太陽光と風力が2%のシェアを占めた。液式鉛蓄電池は、風力や太陽光といった間欠的な再生可能エネルギー源向けの費用対効果の高いエネルギー貯蔵ソリューションとして機能している。

競争環境

主要業界プレイヤー

主要企業による新技術の継続的な開発・導入が市場における支配的地位をもたらした

世界の液式鉛蓄電池市場は分散化しており、アマラ・ラジャ・バッテリーズ社、クラリオス社、CATL(中国)、エクサイド・インダストリーズ社、GSユアサ社、トロージャン・バッテリー社などが最大のシェアを占めています。この優位性は、提携、買収、製品開発、技術革新といった様々な戦略的取り組みを通じたブランドプレゼンス拡大への強い注力に起因しています。

C&Dテクノロジーズ社、イーストペン・マニュファクチャリング社、エナシス社も世界市場で顕著なシェアを占めている。C&Dテクノロジーズ社は、寿命全体にわたる性能と信頼性の向上を目的とした開放型通気式鉛蓄電池(VLA電池)を提供している。

さらに、HOPPECKE Battery GmbH & Co. KG.およびLeoch International Technology Limited Inc.も市場の主要プレイヤーである。革新的な製品の研究開発への多額の投資に注力したことが、これらの企業の市場シェアを支えている。

- 例えば、トロージャン・バッテリー社が2025年2月に発表したように、トロージャンT-105バッテリーは信頼性が高く優れた寿命サイクルを持つ、非常に人気の高いゴルフカート用バッテリーです。これらのバッテリーは放電速度が遅いため、カートを長時間駆動させることが可能です。

主要な液式鉛蓄電池メーカー一覧

- アマラ・ラジャ・バッテリー社 (インド)

- クラリオス (米国)

- クラウン・バッテリー (米国)

- C&Dテクノロジーズ社 (米国)

- コンテンポラリー・アンペレックス・テクノロジー社 (中国)

- イーストペン・マニュファクチャリング・カンパニー(米国)

- エナシス(米国)

- エクサイド・インダストリーズ・リミテッド(インド)

- GSユアサ株式会社(日本)

- ホッペッケ・バッテリー社(ドイツ)

- Leoch International Technology Limited Inc. (中国)

- Trojan Battery Company (米国)

主要な業界動向

- 2025年3月:クラリオスは、国内バッテリー供給網の強化を通じてエネルギーの進展と鉱物資源の自立を促進する目的で、米国におけるバッテリー製造拡大に向けた60億米ドル規模の計画を発表。また、データセンターや人工知能(AI)向け先進的エネルギー貯蔵技術、スーパーキャパシタなどの開発を加速させる。

- 2024年8月:アマラ・ラジャは、ギガ回廊における顧客認定工場の基盤となるバッテリーパック組立工場を設立。マフブブナガル地区ディヴィティパッリに総容量5GWhおよび16GWhの工場が設置された。

- 2024年8月:クラリオスは2022年から2026年にかけて欧州工場に約2億1580万米ドル(2億ユーロ)を投資し、先進電池の生産能力を拡大した。

- 2024年5月: GSユアサ株式会社と大阪ガス株式会社は、GSユアサが現在開発中の新型パワーコンディショナー(PCS)を搭載した蓄電池施設の設立に関する契約を締結し、2025年4月に操業を開始する。2025年4月、GSユアサ株式会社は、東京ガスエンジニアリングソリューションズ株式会社(「TGES」)が発注し、本田技研工業株式会社の細江船外機工場(静岡県浜松市)に納入された、2MWh容量のパワーコンディショナー(「PCS」)を組み合わせたリチウムイオン蓄電池システムについて、稼働を開始したと発表した。(静岡県)に納入した2MWh容量のパワーコンディショナー(PCS)と組み合わせたリチウムイオン蓄電池システムの稼働を開始したと発表した。

- 2023年5月: 本田技研工業株式会社(ホンダ)とGSユアサインターナショナル株式会社(GSユアサ)は、電池製造方法の強化を目的とした新会社設立に向けた合弁契約を締結したと発表した。

レポート対象範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは5.04% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

電圧別

|

|

販売チャネル別

|

|

|

アプリケーション別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによれば、世界の市場価値は2025年に344.7億米ドルに達し、2034年までに540.4億米ドルに達すると予測されている。

2025年には市場価値は138億1000万米ドルに達した。

市場は予測期間中に 5.04% の CAGR を示すことが予想されます。

自動車セグメントは、アプリケーションごとに市場をリードしました。

市場を促進する主な要因は、自動車、データセンター、ユーティリティセクターでの採用の増加です。

Amara Raja Batteries Ltd.、Exide Industries Limited、GS Yuasa Corporation、Trojan Battery Companyなどが市場のトッププレーヤーです。

2025年にはアジア太平洋地域が市場を支配した。

クリーンエネルギーの移行に焦点を当てているため、再生可能エネルギー貯蔵部門での浸水した鉛酸バッテリーの採用の増加は、製品の採用を支持することが期待される要因の一部です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。