燃料・潤滑油輸送トラック市場規模、シェア及び業界分析:トラックタイプ別(燃料タンク車、潤滑油サービス車、複合車)、用途別(輸送・物流、建設・インフラ開発、鉱業・天然資源採掘、農業・農場運営)、 容量別(総重量10,000kg未満、10,000~15,000kg、15,000~25,000kg、25,000kg超)及び地域別予測、2026年~2034年

主要市場インサイト

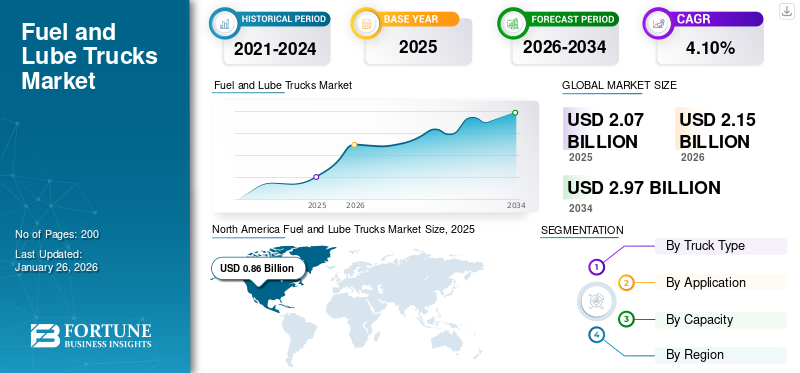

世界の燃料・潤滑油トラック市場規模は2025年に20億7000万米ドルと評価され、2026年の21億5000万米ドルから2034年には29億7000万米ドルに成長すると予測されており、予測期間中に4.10%のCAGRを示しています。北米は2025年に41.53%のシェアで世界市場を支配しました。米国の燃料・潤滑油トラック市場は大幅に成長すると予測されており、2032年までに推定5億2000万米ドルに達すると予測されています。

燃料・潤滑油供給車(Fuel and Lube Trucks)は、重機や設備向けに現場での潤滑油供給・燃料補給サービスを提供する専用移動ユニットです。建設、鉱業、農業など、多数の設備を効率的に稼働させるために定期的なメンテナンスと燃料補給が必要な産業において不可欠な存在です。燃料および潤滑油の供給用先進システムを搭載したこれらのトラックは、現場に直接必須サービスを提供することで、ダウンタイムの最小化、輸送コストの削減、運用効率の向上に貢献します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

燃料・潤滑油供給トラック市場は、様々な産業における効率的なメンテナンスソリューションへの需要増加を背景に、著しい成長を遂げています。企業が業務の最適化を図る中、移動式給油・潤滑サービスへのニーズは極めて重要となっています。これらのトラックは、設備のダウンタイムやメンテナンスに伴う輸送コストを削減することで、生産性向上に重要な役割を果たしています。市場の特徴は、トラック設計の革新、高度な給油技術、特定業界のニーズに合わせたカスタマイズオプションにあります。世界的なインフラ開発が進む中、需要は着実に増加すると予想されます。

COVID-19パンデミックは、世界の燃料・潤滑油供給車市場成長に複雑な影響を与えました。当初、ロックダウンや規制により建設活動が減少したため、これらのトラックの需要は一時的に低下しました。しかし、各業界が新たな安全プロトコルに適応し操業を再開するにつれ、効率的な現場メンテナンスソリューションの必要性が重要性を増しました。パンデミックは設備のダウンタイムを最小限に抑えることの価値を浮き彫りにし、これらのトラックへの関心が高まりました。パンデミック後、各業界が業務効率の向上に注力するにつれ、市場は回復し成長すると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の燃料および潤滑トラック市場の洞察

日本では物流や建設業界の効率化に伴い、燃料および潤滑トラック市場への関心が高まっています。国内企業は、燃料供給効率とメンテナンス管理を最適化する車両導入を進めています。環境規制や排ガス基準の厳格化により、低排出モデルや高度な潤滑管理システムの採用が増えています。都市部での配送や長距離輸送向けに、性能向上と信頼性の高い車両が求められています。メーカーと物流事業者の協力により、運用コストの最適化が進められています。国内の高精度製造技術は、車両の耐久性と安全性向上に寄与しています。研究開発投資により、新型トラックの性能改善や省エネ技術が推進されています。市場関係者は、効率的で環境に配慮した運用の可能性を模索しています。施設管理者や運送事業者は、最適な運用モデルの導入を検討しています。こうした取り組みが、日本の燃料および潤滑トラック市場の成長をさらに促進しています。

燃料・潤滑油供給トラック市場の動向

持続可能性と環境に優しい技術への重視が高まる傾向

厳しい環境規制と気候変動への意識の高まりが、メーカーに製品の革新と適応を促し、このトレンドを牽引しています。企業は現在、従来のディーゼル駆動トラックと比較して温室効果ガス排出量を大幅に削減する、圧縮天然ガス(CNG)やバイオディーゼルなどの代替燃料を利用するトラックの開発に注力しています。さらに、電気自動車(EV)技術の進歩がトラック設計に影響を与えており、メーカーはエネルギー効率の向上と化石燃料への依存低減を目的として電動駆動システムの導入を模索している。

多くのメーカーは、燃料消費量を監視し効率的なルートを最適化するテレマティクスシステムなど、スマート技術をトラックに統合しています。これはオペレーターのコスト削減につながるだけでなく、カーボンフットプリントの低減にも貢献します。持続可能性への推進は、クリーン技術導入に対する政府のインセンティブによってさらに後押しされており、フリートオペレーターにとって魅力的な選択肢となっています。

その結果、市場ではより持続可能な実践への移行が進んでおり、企業は運用上のニーズと環境基準の両方を満たす革新的なソリューション創出に向けた研究開発に投資している。この傾向は燃料・潤滑油トラック市場の将来を大きく形作り、成長を促進するとともに技術のさらなる進歩を促すと予想される。

無料サンプルをダウンロード このレポートについて詳しく知るために。

燃料・潤滑油供給トラック市場の成長要因

効率的で信頼性の高い現場給油・整備ソリューションへの需要増加が市場成長を牽引

運用効率のためにこうしたトラックに大きく依存する建設、鉱業、物流セクターの成長がこの要因を後押ししています。特に建設業界は、世界的な大規模なインフラ投資により活動の回復が見られています。例えば米国政府はインフラプロジェクトに多額の資金を割り当てており、建設機械はダウンタイムを最小限に抑えるために一貫した給油とメンテナンスを必要とするため、これが燃料・潤滑油供給車の需要に直接影響を与えています。建設機械は稼働停止時間を最小限に抑えるため、継続的な給油とメンテナンスを必要とするためである。

企業はトラック利用に伴うコストメリットをますます認識しています。現場サービスを提供することで、燃料補給所やサービスセンターへの機器移動に伴う輸送コストを削減できます。この業務効率化は、燃料ステーションへのアクセスが限られる遠隔地において特に重要です。移動式燃料補給ソリューションの利便性により、企業は大幅な遅延なく機器を維持でき、生産性が向上します。この需要拡大に対応し、OEMメーカーは製品革新を進めています。例えばバジャージ・オートやタタ・モーターズは、燃料レベルと使用量をリアルタイムで監視するテレメトリーシステムを搭載した先進的な燃料・潤滑油トラックボディの開発に注力。この技術は在庫管理を支援するだけでなく、廃棄物の削減や車両の適切な燃料補給確保にも寄与します。

政府の施策もこの市場で重要な役割を果たしている。各国では環境持続可能性を促進する規制を導入しており、これによりトラック向けクリーン技術への投資が増加している。例えばインドの「電気自動車普及促進・製造計画(FAME)」では電気自動車(EV)の利用促進を目指しており、将来的には電気式燃料輸送トラックにも拡大される可能性がある。さらに、自動車販売店協会連合(FADA)などの業界団体は、OEMが市場で安定した存在感を維持するための法的措置を提唱している。こうした措置は、メーカーが顧客の進化するニーズに応える持続可能なソリューションへの革新と投資を継続することを保証するのに役立つ。

抑制要因

厳格化する政府規制が市場成長を抑制

環境持続可能性と公共の安全を促進する上で厳格な政府規制は不可欠ですが、燃料・潤滑油輸送トラック業界の製造業者や運営者に多大なコンプライアンスコストを課しています。気候変動と大気汚染対策のため、世界各国の政府は排出基準の厳格化を加速させています。例えば、米国環境保護庁(EPA)は、2026年から2032年にかけて新車の排出量を約50%削減することを目指す温室効果ガス(GHG)排出基準を提案している。この規制枠組みは、メーカーがクリーン技術に多額の投資を行うよう促すが、特にそのような投資を行う資源を欠く可能性のある中小企業にとっては、財政的負担となる場合がある。

環境に優しい車両への移行には、研究開発や先進技術の統合に多額の設備投資が必要となる場合が多い。例えば、従来のディーゼルエンジンから代替燃料システムや電気駆動システムへの移行には、新車両のコストだけでなく、燃料補給や充電ステーションのインフラ整備への投資も伴う。業界レポートによれば、電気トラックや水素燃料電池トラックの初期コストは従来型トラックを大幅に上回る場合があり、これが潜在的な購入者の障壁となる。

さらに、安全規制への準拠は複雑性とコストをさらに増大させる。ブレーキシステム、安定性制御、運転者訓練など車両安全に関する規制は、メーカーに先進安全機能への投資を要求する。これらの機能は運用安全性を高める一方で、生産コストも増加させます。このコスト増は、販売・レンタルされる燃料・潤滑油トラックの価格上昇という形で消費者に転嫁される可能性があります。

この問題を浮き彫りにする最近のニュースとして、全米トラックストップ事業者協会(NATSO)が、厳格な規制が中小トラック運送会社の運営コスト増加につながる可能性について懸念を表明しています。こうした企業は、競争力のある価格を維持しながら規制遵守要件に対応するのに苦労することが多い。NATSOは、環境目標と事業者が直面する経済的現実の両方を考慮したバランスの取れたアプローチを求めている。世界的に規制が厳格化する中、メーカーは異なる市場間で製品を標準化する課題に直面する可能性がある。この標準化の欠如は、生産の非効率化や、地域ごとの異なる規制要件を満たすための車両改造に伴うコスト増加につながる恐れがある。

燃料・潤滑油輸送トラック市場のセグメント分析

トラックタイプ別分析

燃料タンク車の汎用性により、他タイプを圧倒する優位性を確立

トラックの種類に基づき、市場は燃料タンクトラック、潤滑油サービストラック、複合トラックに区分される。燃料タンクトラックは、様々な場所への燃料輸送を目的に特別に設計されている。これらは、ガソリン、ディーゼル、代替燃料など様々な燃料を収容できる専用タンクを備えている。燃料タンクローリーの需要は主に、効率的な燃料供給が不可欠な運輸・物流セクターの成長によって牽引されている。例えば、ウェストモア・インダストリーズは最近、燃料レベルと使用量をリアルタイムで監視するテレメトリーシステムを搭載した先進的な燃料タンクローリーを導入した。この革新により運用効率が向上し浪費が削減されるため、燃料タンクトラックは市場で主要なセグメントとなっています。

潤滑サービス用トラックは、建設や鉱業などの産業において現場潤滑サービスが予防保全の要として重視される中、急速な成長が見込まれています。これらのトラックは潤滑油用タンクと給油システムを備え、機械の迅速な整備を可能にします。主要メーカーであるナップハイデは、潤滑プロセスを効率化する自動給油システムを搭載した新型潤滑サービス用トラックシリーズを発表しました。

複合型トラックは給油と潤滑の両サービスを提供するため、様々な産業向けの汎用ソリューションとなる。ピータービルト社の燃料・潤滑トラック販売中。その多機能性により、現場に必要な車両台数を削減でき、コスト削減につながる。企業が包括的ソリューションを求める中、このセグメントは着実な成長が見込まれる。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別分析

電子商取引と国際貿易の拡大により、運輸・物流が主要用途として台頭

用途別では、運輸・物流、建設・インフラ開発、鉱業・天然資源採掘、農業・農作業に市場が区分される。

輸送・物流セクターは、燃料・潤滑油トラック市場のシェア拡大における重要な推進力です。電子商取引と国際貿易の拡大に伴い、効率的な燃料供給が不可欠となっています。Curry Supply Companyなどの企業は、物流業務を支援するための燃料タンクローリーの受注増加を報告しています。サプライチェーン維持におけるその重要な役割から、この分野が市場を支配しています。

建設セクターは、現場の機械を維持するためにこれらのトラックに大きく依存しています。世界各国政府がスマートシティ構想などのインフラプロジェクトに投資する中、これらのトラックへの需要は増加が見込まれる。例えば、 マクレラン・インダストリーズ社は建設会社からの潤滑サービス車需要が急増していることを確認しています。継続的なインフラ投資により、この用途分野は最も急速に成長しているセグメントです。

鉱業では重機の稼働を維持するため、信頼性の高い給油・潤滑サービスが不可欠です。資源採掘の世界的な推進により鉱山設備への投資が増加し、専門的な潤滑車の需要を牽引しています。世界的な鉱業活動の拡大に伴い、この分野は着実な成長を示しています。

農業分野では、農業機械を効率的に維持するため燃料トラックの利用が増加している。高度な機械を必要とする近代的農業技術の普及に伴い、これらのトラックへの需要は拡大中だ。精密農業が普及するにつれ、成長の可能性を示している。

積載量別分析

主要セクターへのサービス提供において積載量と機動性のバランスが取れ、15,000~25,000 kgの総重量(GVM)が好まれる

積載量に基づき、市場は10,000kg未満GVM、10,000~15,000kg GVM、15,000~25,000kg GVM、25,000kg超GVMに区分される。

15,000~25,000 kg GVMセグメントは、積載量と機動性のバランスに優れるため市場を支配している。様々な産業分野で多様な用途に効果的に対応する。多くのメーカーがこの範囲に注力しており、大半の商業運用ニーズを効率的に満たすためである。

25,000kg超のGVM(総重量)を持つ大型燃料・潤滑油輸送トラックは、主に鉱業や建設業など大容量車両が不可欠な大規模事業向けに設計されています。産業活動の活発化によりこのセグメントは最も急速な成長を見せていますが、購入者には多額の資本投資が求められます。

10,000 kg未満のGVMサブセグメントには、軽作業向け小型燃料・潤滑油複合トラックが含まれます。市場シェアは小さいものの、小規模農場や現地サービスが必要な地域企業などニッチ分野に対応。大型トラックに比べ成長は安定しているものの限定的です。

10,000~15,000 kg GVMのトラックは、多額の投資コストをかけずに信頼性の高い給油ソリューションを必要とする中小企業の間で人気が高まっている。Maintainer CorporationなどのOEMメーカーは、その汎用性からこのカテゴリーで堅調な販売実績を報告している。

地域別インサイト

北米の堅調なインフラ開発が市場を牽引

地域別では、燃料・潤滑油供給トラック市場は北米、アジア太平洋、欧州、その他地域に分類される。

[bGieqauq2Y]

北米は、堅調なインフラ開発と物流企業からの高い需要により、世界の燃料・潤滑油トラック市場で最大のシェアを占めています。米国政府の最近のインフラ法案は、輸送プロジェクトに多額の資金を割り当てており、燃料・潤滑油トラックの需要をさらに押し上げています。ウェストモア・インダストリーズなどの企業は、これに対応して生産能力を拡大しています。

アジア太平洋地域は、インドと中国における工業化とインフラプロジェクトの増加により、最も急速な成長を遂げています。同地域における効率的な物流ソリューションへのニーズが燃料タンカーの需要を牽引しており、企業はここで車両群の拡大に多額の投資を行っています。

アフリカやラテンアメリカなどの地域では、資源採掘活動に起因する新たな需要が生まれています。確立されたインフラの不足は課題となる一方、企業が移動式給油ソリューションを求めることで成長の機会も生み出している。一方、中東は既存の石油化学鉱床に加えインフラが急速に成長しており、成長率第2位のセグメントとなっている。OEMメーカーはこれらの市場をより積極的に開拓し始めている。

欧州の厳しい環境規制は、燃料・潤滑油輸送トラックの設計においてメーカーをより持続可能なソリューションへと導いている。欧州連合(EU)の最近の取り組みは商用車からの炭素排出削減を目的としており、クナップハイデなどのOEMメーカーがクリーン技術による革新を促進している。

主要業界プレイヤー

多様なセクターに適した幅広い製品ポートフォリオが、ニース・エクイップメントを主要市場プレイヤーの一つに

ニース・エクイップメントは、建設・鉱業をはじめとする様々な産業用途向けに設計された多様な大型燃料・潤滑油トラックを提供することで、主要プレイヤーとしての地位を確立しています。NFL3000シリーズやNFL2000シリーズなどの製品は、堅牢な設計、高品質な素材、特定の運用ニーズに対応するカスタマイズ可能な機能で知られています。例えばNFL3000モデルは、3,000ガロンのディーゼル燃料容量に加え複数のオイル製品タンクを備え、建設車両の大規模フリート維持に最適です。ニーセ・エクイップメントの信頼性と性能へのこだわりは、オペレーターの利便性と効率性を重視する姿勢にも表れており、重機械に依存する産業にとって重要な要素であるフリートの稼働率向上に貢献しています。

Taylor Pump & Lift は、カスタム潤滑油トラック、トレーラー、スキッドに対する革新的なアプローチでも知られています。30 年以上にわたり業界で事業を展開してきた Taylor Pump & Lift は、特定の顧客要件を満たす、カスタマイズされたソリューションを提供することで高い評価を確立しています。同社の燃料/潤滑油トラックは完全にカスタマイズ可能であり、顧客は、DEF(ディーゼル排気液)システムやグリースオプションなど、業務上のニーズに最適な機能を選択することができます。

Niece Equipment と Taylor Pump & Lift は、品質、革新、顧客満足への取り組みを通じて、市場におけるリーダーシップを発揮し、グローバルセクターの成長を推進しています。エリオット社の燃料・潤滑油トラックやハイル社のトラックも、この市場で活動している企業の一部です。

トップ燃料・潤滑油トラック企業リスト:

- Niece Equipment (米国)

- Taylor Pump and Lift (米国)

- Panda Mech (中国)

- Heil Trailers (米国)

- Polar Tank Trailer (米国)

- トレムカー (カナダ)

- プラチナム・タンク・グループ (カナダ)

- カリー・サプライ・カンパニー (米国)

- GRW (南アフリカ)

- Tankmart (米国)

- エリオット・マシン・ワークス社 (米国)

主な業界動向:

- 2024年5月:ステラー社は、990DLX デラックス燃料トレーラーを発売しました。DOT 規格に完全に準拠しており、フレームに独立して取り付けられた燃料タンクは、振動を最大限に抑制するバネ付きボルトを採用しています。

- 2024年4月: カスタム作業用トラック・トレーラーレンタルを提供するプレミア・トラック・レンタル(PTR)は、潤滑油供給車および小型潤滑油供給車をフリートに追加。これは、変化する顧客ニーズへの適応、専用サービスの提供、レンタル顧客の効率性優先という同社の取り組みを強調するもの。

- 2024年1月:ヘルマン・パウス・マシーネンファブリーク社(PAUS)とELQUIPは、オーストラリア市場向け販売代理店の相互評価・準備、ならびに鉱業・トンネル市場向けPAUS特殊移動機器およびサービス・部品の提供に関する覚書に調印しました。

- 2021年1月: Sage Oil Vacは、クラス5/6シャーシ(例:Dodge Ram 5500またはFord F-550)に適合する非CDL潤滑油トラックボディのラインを開発しました。クラス5/6トラックの車両総重量定格は16,001~26,000ポンド(約7,257~11,794kg)。非CDL潤滑油トラックボディは、一般的なトラックを多様な産業用途に対応する重整備車両へ変貌させます。本製品ラインにはSage Oil Vac製流体制御パネルを装備し、地上レベルからのバルク流体充填を容易にします。ディーゼル発電機のメンテナンスから従来のフリート整備まで、非CDL潤滑トラックボディは経済的で、オペレーターの利便性を考慮した設計です。

- 2020年4月:サンダークリーク・エクイップメントはConExpo 2020で2種類の新型流体トレーラーと新型トラックボディを発表。新型MTOサービス・燃料・潤滑トレーラーは、新油・グリース・再生油・ディーゼル排気液・ディーゼル燃料を含む最大5種類の流体を扱います。従来の潤滑油トラックより低コストに設計された あらゆる規模の請負業者に対応する拡張可能なソリューションです。各MTOは115ガロン、55ガロン、25ガロンの流体容量タンクでカスタマイズ可能。総流体容量は460ガロン、690ガロン、920ガロンから選択できます。

レポートのカバー範囲

本レポートは、主要企業、製品タイプ、製品用途などの重要な側面に焦点を当てた詳細な市場分析を提供します。これに加え、市場動向に関する洞察を提供し、主要な業界動向を強調します。上記の要因に加え、本レポートは、近年における市場の成長に寄与したいくつかの要因も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

CAGR 4.10% (2026-2034) |

|

単位 |

金額(10億米ドル)、数量(単位) |

|

セグメンテーション |

トラックタイプ別

|

|

積載量別

|

|

|

用途別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによれば、世界の市場規模は2025年には20億7,000万米ドルで、2034年までに29億7,000万米ドルに成長すると予測されています。

2025年には北米市場は8億6000万米ドルに達しました。

市場は予測期間(2026-2034年)において年平均成長率(CAGR)4.10%で成長し、着実な成長を示すと予測されています。

トラックの種類ごとに、燃料タンクトラックセグメントが市場をリードしています。

効率的で信頼性の高いオンサイト燃料およびメンテナンスソリューションに対する需要の増加は、市場の成長を促進しています。

Yazaki Corporationは、世界市場の大手プレーヤーです。

北米が市場シェアを支配しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート