物流ソフトウェア市場規模、シェア及び業界分析:導入形態別(クラウド/オンプレミス)、 タイプ別(輸送管理システム、倉庫管理システム、サプライチェーン計画、車両管理システム、貨物管理システム、その他)、エンドユーザー別(石油・ガス、自動車、医療、IT・通信、小売・Eコマース、製造、政府、その他)、および地域別予測、2026-2034年

主要市場インサイト

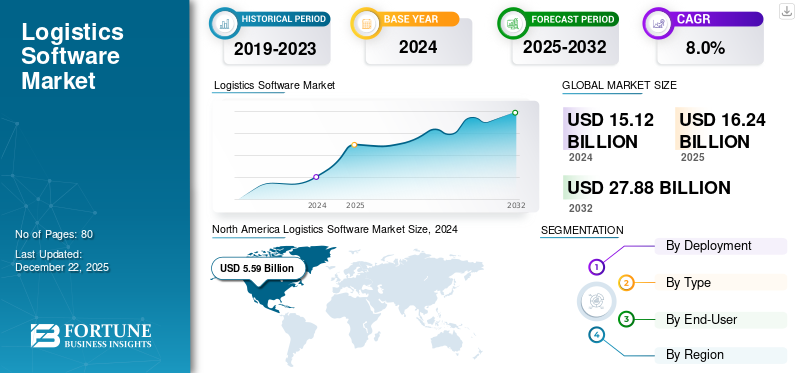

世界の物流ソフトウェア市場規模は2025年に162億4000万米ドルと評価され、2026年の174億7000万米ドルから2034年までに317億4000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)7.75%を示すと予測されている。北米は2025年に36.78%のシェアで世界市場を支配した。

物流ソフトウェアは、生産プロセスの各段階の管理と最適化を支援する技術的ソリューションである。これらのプロセスには、資源の輸送、在庫管理、倉庫業務、各種完成品の出荷などが含まれる。これにより倉庫管理システムと物流管理システム間のシームレスな連携が可能となる。

市場の急速な拡大は、自動化、リアルタイムサプライチェーン監視、効率的な倉庫管理への需要増大によるものです。電子商取引の台頭とビジネスのグローバル化も市場全体の成長を牽引しています。さらに、AI、IoT、クラウドベースプラットフォームを含む先進技術の統合も重要な成長要因として浮上しています。

市場で活動する主要企業には、SAP SE、マンハッタン・アソシエイツ、ケーバーAG&インフィオス、IBMコーポレーションなどが挙げられます。これらの企業は競争に勝ち抜き市場での存在感を高めるため、数多くの戦略的取り組みを推進しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のロジスティクスソフトウェア市場インサイト

日本では、物流の高度化や効率化が急務となる中、ロジスティクスソフトウェアの導入が加速しています。需要変動への迅速な対応、在庫の最適管理、輸送ルートの高度化、自動化技術との連携など、ソフトウェアによるデジタル最適化が多様な業界で重要な役割を果たしています。労働力不足や配送需要の増加といった構造的課題を背景に、先進的な物流管理ソリューションへの期待が高まっており、日本企業にとっては運用効率、コスト削減、サービス品質向上を実現するための大きな機会が広がっています。

市場動向

市場推進要因

オンライン小売の急速な拡大が市場成長を促進

オンライン小売(eコマース)の拡大は、物流ソフトウェア市場の成長を牽引する重要な触媒となっています。eコマースプラットフォームは、消費者の期待を迅速でシームレス、かつ透明性の高い配送サービスへとシフトさせています。これにより、高度なデジタルロジスティクスソリューションが不可欠となっている。したがって、物流ソフトウェアはオムニチャネルリソースの同期化、顧客体験の向上、運用コスト削減において極めて重要となっている。

- 例えば、米国商務省国際貿易局(International Trade Administration.gov)によれば、世界のB2B電子商取引市場は2026年までに36兆米ドル規模に達すると予測されています。さらに、2020年以降、プロセス効率の向上により、B2B企業の90%以上が仮想販売モデルへ移行しています。

さらに、主要ソフトウェアプロバイダーはIoT、AI、クラウドコンピューティング技術を活用し、複雑化する小売サプライチェーンに特化した統合プラットフォームを提供しています。これによりデータ駆動型の意思決定と効率的な配送が実現。これらの要因が相まって、予測期間中の市場拡大を促進すると見込まれます。

市場抑制要因

新たな物流ソフトウェアへの移行は業務混乱を引き起こし、市場成長を阻害する可能性あり

新たな物流ソフトウェアへの移行は、既存の業務ワークフローを混乱させ、一時的な生産性低下やサービス遅延を招く可能性があるため、市場成長にとって重大な課題となり得ます。これは主に、複雑なサプライチェーン環境において安定性を維持しながら新ソリューションを統合する必要性に起因します。

さらに、レガシーシステムとの互換性確保も技術的障壁となり、大規模なカスタマイズとより多くのITリソースを必要とします。出荷、在庫、顧客情報に関連するデータ移行は極めて複雑で時間を要するため、エラー発生の可能性が高まり、業務効率や意思決定に影響を及ぼします。これらの要因は市場発展に影響を与える可能性があります。

市場機会

迅速な配送に対する消費者期待の高まりが収益性の高い成長機会

迅速な配送への需要増加は、物流ソフトウェア市場にとって重要な成長機会を提供します。これには、小売企業や eコマースプラットフォームが、リアルタイム追跡と効果的なラストマイル配送オプションを可能にする革新的な物流ソフトウェアソリューションを採用することが含まれます。さらに、これはAIベースのルート最適化、予測分析、自動倉庫管理、その他の先進技術への投資も促進します。

- 例えば、インドブランドエクイティ財団(IBEF)によれば、インドにおけるクイックコマースの総商品価値(GMV)は2023年に23億米ドルに達し、前年比70%以上増加した。

当日配送に対する消費者の選好の高まりは、物流事業者に対し、より高い速度と信頼性で絶えず革新するよう促しています。こうした要求に応えることは顧客維持と競争優位性にとって極めて重要であり、成長するeコマース環境で成功するために物流ソフトウェアが不可欠となっています。

物流ソフトウェア市場の動向

リアルタイム追跡・監視のためのIoTデバイス統合が新たな市場トレンド

市場拡大を牽引する顕著なトレンドは、リアルタイム追跡・監視のためのIoTデバイスの統合が進み、サプライチェーンの可視性が向上している点です。IoTデバイスは相互接続されたセンサーや各種通信機器により物流業務を可能にし、場所や出荷物、車両、倉庫リソースのリアルタイム可視性を提供します。この透明性により、企業は経路の最適化や湿度・温度を含む様々な環境状況を事前に監視できるようになります。

さらに、IoTデバイスには実用的な知見の創出を支援する高度な分析プラットフォームも含まれます。これにより、アイドル時間の最小化、資産利用率の向上、配送精度の向上が図られます。また、最適化された車両管理による燃料消費量と排出量の削減を通じて、持続可能性目標の達成も支援します。

生成AIの影響

生成AIの統合は複雑な意思決定を自動化し、物流ソフトウェアに革命をもたらす

AIは予測分析の精度向上、サプライチェーンプロセスの最適化、複雑な意思決定の自動化を実現します。人間の介入なしに、需要予測、ネットワーク設計、在庫管理における潜在的な結果を予測し、革新的な解決策を生成します。これにより、物流事業者は運用計画をリアルタイムで調整し、コスト削減が可能となります。

さらに、ジェネレーティブAIはIoTデバイス、過去のパフォーマンス、その他の要素から大量のデータを統合し、リスク管理と効果的な資産配分のための深い洞察を生成します。

セグメンテーション分析

導入形態別

クラウド型物流ソフトウェアのアクセス容易性、拡張性、コスト効率性がセグメント成長に寄与

市場は導入形態に基づき、クラウド型とオンプレミス型に二分される。

2024年にはクラウドセグメントが最大の市場シェアを占め、予測期間を通じて最も高いCAGRで成長すると見込まれています。これはクラウドベースソフトウェアのスケーラビリティ、費用対効果、アクセスの容易さに起因します。柔軟性を提供するため、企業は低コストで業務を拡張し、変化する需要に対応できます。また、異なる場所からのリアルタイムデータアクセスを可能にし、遠隔かつ分散型の物流管理を実現します。

- 例えば業界専門家によれば、世界のクラウド支出は2025年に2024年比21.5%増加すると予測されています。

さらに、オンプレミスセグメントはカスタマイズ性、データセキュリティ、重要業務の管理における利点から著しい成長を遂げています。加えて、厳格なデータプライバシーや規制要件への準拠を必要とする大企業では、オンプレミス方式が好まれる傾向にあります。

種類別

貨物・運送業者業務の最適化/管理ニーズの高まりが輸送管理システムセグメントの成長を牽引

市場はタイプに基づき、輸送管理システム、 倉庫管理システム、サプライチェーン計画、フリート管理システム、貨物管理システム、その他に分類される。

輸送管理システムセグメントは、フリート運用の最適化と効果的な管理において重要な役割を果たすため、最大の市場シェアを占めています。ルート計画、運送業者選定、貨物監査、出荷追跡を容易にし、運用効率とコスト削減を実現します。また、手作業によるエラーを減らし、現在の複雑なサプライチェーン環境において不可欠な時間厳守の配送サービスを保証します。この包括的な機能性が、同セグメントの主導的地位を牽引する傾向にあります。

さらに、高度な需要予測と在庫最適化ソリューションへの需要増加により、サプライチェーン計画セグメントが最も速いペースで成長すると見込まれます。企業は、膨大なデータセットを分析し需要パターンを正確に予測できる効果的なソフトウェアを求めています。これもセグメント成長に寄与しています。

エンドユーザー別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

複雑なサプライチェーンを処理する堅牢な物流ソフトウェアへの需要増加が製造セグメントの優位性を生んだ

エンドユーザー別では、市場は石油・ガス、自動車、医療、IT・通信、小売・Eコマース、製造、政府機関、その他に区分される。

2024年、製造セグメントは物流ソフトウェア市場で最大のシェアを占めました。これは主に、製造セクターにおけるサプライチェーンの複雑さにより、堅牢な物流ソフトウェアが求められるためです。これらのソリューションは、生産、調達、在庫、流通プロセスの調整を支援し、複数の拠点における原材料および完成品のタイムリーな配送を保証します。さらに、予測分析、リアルタイム追跡、自動化などの高度な機能により、製造業者は業務の可視性と俊敏性を実現できます。

- 例えばOECDによれば、カナダの製造業者の約1.9%がAIを含む先進技術を業務に導入している。

一方、小売・電子商取引セグメントは予測期間において最も高いCAGRで成長すると見込まれる。これはオンライン販売の拡大と、信頼性の高い配送サービスに対する消費者需要の増加に起因する。即日配送の需要増加により、小売業者は物流ソフトウェアを含む革新的なソリューションへの投資を進めています。

物流ソフトウェア市場の地域別展望

地理的には、北米、欧州、アジア太平洋、南米、中東・アフリカに区分されます。

北米

North America Logistics Software Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は市場を支配し、2024年に55億9000万米ドルの収益を生み出しました。これは、同地域における早期かつ先進的な技術導入によるものです。この地域には成熟したデジタルインフラが存在し、IoT、クラウドコンピューティング、自動化、AIなどのイノベーションへの投資が増加している。さらに、数多くの物流ソフトウェアプロバイダーや大規模企業が存在し、ソフトウェア需要を押し上げている。北米地域市場では米国が主導的立場にあり、2025年には44億5000万米ドルの収益が見込まれる。これは急速な都市化、成長する電子商取引セクター、主要企業による効果的な物流サービスへの需要によるものである。

無料サンプルをダウンロード このレポートについて詳しく知るために。

欧州

欧州市場は著しい成長を遂げており、2025年には45億6000万米ドルの収益シェアを占める見込みです。これは持続可能性とコンプライアンスに対する規制当局の注目が高まっているためです。EUのグリーンディールを含む政策が、排出量削減とエネルギー使用の最適化を可能にするソフトウェアへの投資を促進している。さらに、拡大する電子商取引セクターも最適化された物流ソリューションの需要を後押ししている。英国、ドイツ、フランスは市場成長の主要な貢献国であり、2025年にはそれぞれ8億4,000万米ドル、11億4,000万米ドル、6億7,000万米ドルの収益シェアが見込まれている。

アジア太平洋地域

アジア太平洋地域市場は予測期間中、最も高いCAGRで成長し、2025年には37億6,000万米ドルの収益シェアを生み出すと予測されています。これは、地域全体での急速な工業化と拡大する電子商取引市場に起因します。インド、日本、中国などの経済成長国では、効率的な物流ソリューションへの需要が高まっています。インドは2025年に6億9000万米ドル、中国は12億1000万米ドルに達すると見込まれる。さらに、デジタルコマースの台頭も、複雑な物流を管理しリアルタイムデータを提供するソフトウェアの必要性を高めている。これらの要因が地域市場の成長を牽引する傾向にある。

南米および中東・アフリカ

南米および中東・アフリカ地域は、アルゼンチン、メキシコ、ブラジルを含む各国におけるデジタル技術の進展、製造業の拡大、電子商取引セクターの成長により著しい拡大を遂げている。2025年までに南米は6億3000万米ドル、中東・アフリカは13億1000万米ドルの収益規模に達すると予測される。さらに、インフラ開発への投資急増が、最適化された サプライチェーン管理 および物流ソリューションの需要を後押ししている。GCC(湾岸協力理事会)諸国は市場で顕著な地位を占め、2025年には4億4,000万米ドルのシェアを生み出す見込みである。

競争環境

主要業界プレイヤー

主要企業は市場地位強化のため研究開発活動に注力

物流ソフトウェア市場は、数多くの技術リーダーと市場シェア獲得を目指す小規模なイノベーターが存在するのが特徴です。このため市場競争は激化しており、各社は市場での地位向上に向け様々な戦略を採用している。これらの戦略には、研究開発への投資、先進技術の採用、革新的な製品の投入、戦略的提携や買収などが含まれる。

- 例えば、2024年6月にはHERE Technologiesが、フリート管理業務のスケーラビリティと効率性を高めることを目的としたフリート最適化ソフトウェアパッケージを発表した。

市場で活動する主要企業には、SAP SE、Manhattan Associates、Körber AG & Infios、IBM Corporation、The Descartes Systems Group, Inc.、Oracle、FarEye、LogiNext Solutionsなどが含まれる。

調査対象の主要物流ソフトウェア企業一覧

- SAP SE (ドイツ)

- Manhattan Associates (米国)

- Körber AG & Infios (ドイツ)

- IBM Corporation (米国)

- The Descartes Systems Group, Inc. (カナダ)

- Oracle (米国)

- FarEye (米国)

- LogiNext Solutions (米国)

- ワイステック・グローバル(オーストラリア)

- アルビス社(米国)

- アキュマティカ社(米国)

- オプティム(米国)

- キュービックス社(米国)

主要業界動向

- 2025年6月、中国のJDロジスティクスはリヤドに地域オペレーションセンターを開設。自社運営のエクスプレスサービスを通じ、サウジアラビア全土で当日配送・翌日配送を実現。高度な自動化と強固なサプライチェーンインフラがこれを支えている。

- 2025年3月、ニッチな物流・輸送・倉庫市場における主要プレイヤーの一つであるエルトラ・ロジスは、戦略的投資939,240米ドルを投じ、自社ソフトウェアソリューション「ラピド」を開発した。

- 2024年3月、 ウォルマート・コマース・テクノロジーズは「ルート最適化」と呼ばれる新たなAI搭載物流製品を発表した。ウォルマートが従来自社内で使用していたこの製品は、現在SaaS(Software as a Service)ソリューションとして他社にも提供されている。企業のサプライチェーン効率向上を支援することが目的である。

- 2024年2月、 ブルー・ヨンダーは自動車・産業OEM分野で大規模な顧客基盤を持つフレクシスAGを買収。これにより、ブルー・ヨンダーは柔軟性の高い製品と大規模なサプライヤーネットワークを擁する企業の組織体制強化、複雑な生産施設・ネットワーク構造の効率化支援能力を強化した。

- 2023年12月、 富士通は、サプライチェーン全体の荷主、物流会社、ベンダー向けに、新たなクラウドベースの物流データ標準化・可視化サービスの提供開始を発表しました。

レポートのカバー範囲

本グローバルレポートは、市場の詳細な分析を提供し、主要企業、導入形態、製品タイプ、エンドユーザーなどの重要な側面に焦点を当てています。さらに、物流ソフトウェア市場の動向に関する洞察を提供し、主要企業の業界動向や市場シェア分析を強調しています。前述の要素に加え、本レポートでは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

成長率 |

2026年から2034年までのCAGRは7.75% |

|

過去期間 |

2021-2024 |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

導入形態別

|

|

タイプ別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2024年に162億4000万米ドルに達し、2034年までに317億4000万米ドルに達すると予測されている。

予測期間中、市場は7.75%のCAGRで着実な成長を示すと予想されています。

オンライン小売の急速な拡大は、市場の成長を促進します。

SAP SE、Manhattan Associates、KörberAg&Infiosは、市場のトッププレーヤーの一部です。

北米地域は最大の市場シェアを保有していました。

北米は2025年に59億7000万米ドルと評価された。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 80

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。