神経膠芽腫治療薬市場規模、シェアおよび業界分析、薬剤別(テモゾロミド、ベバシズマブ、カルムスチン、ロムスチン、プロカルバジンなど)、薬剤クラス別(アルキル化剤、VEGF/血管新生阻害剤、ニトロソウレア、白金化合物、トポイソメラーゼ阻害剤など)、年齢層別(小児および成人)、タイプ別(ブランドおよびジェネリック)、治療法別(標的療法、免疫療法、化学療法など)、投与経路別(経口および非経口)、流通チャネル別(病院薬局、ドラッグストアおよび小売薬局など)、および地域予測、2026~2034年

膠芽腫治療薬の市場規模と将来展望

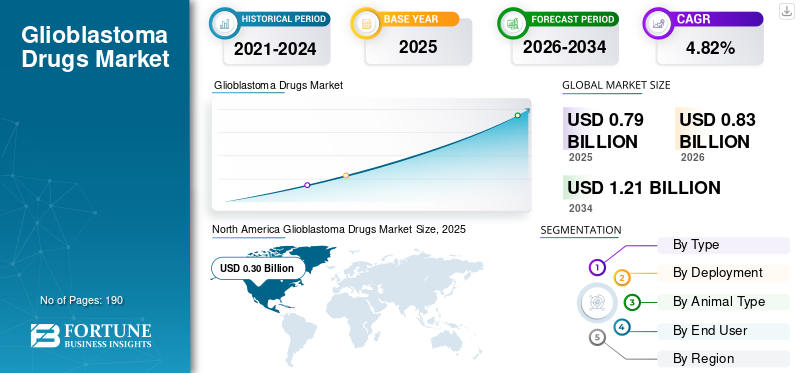

2025年の世界の膠芽腫治療薬市場規模は7億9,000万米ドルと評価された。同市場は、2026年の8億3,000万米ドルから2034年までに12億1,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)4.82%を示すと見込まれている。2025年時点で、北米は37.97%の市場シェアを占め、膠芽腫治療薬市場を牽引した。

世界市場は、脳腫瘍の有病率の上昇により着実な成長が見込まれており、より良い治療選択肢に対する強いニーズが生じています。標準化学療法の継続的な使用は、市場の成長、標的療法および免疫ベースの療法における研究活動の増加、再発患者および新規診断患者に対する併用療法アプローチをサポートします。主要な事業会社は、有効性を改善し、無増悪生存期間を延長し、再発に対処するためのパイプライン候補の開発に投資しています。この継続的なイノベーションは、今後数年間の市場拡大をサポートすると予想されます。

- たとえば、2026 年 3 月に、BioLineRx は膠芽腫の治療を目的とした GLIX1 の第 1/2a 相試験を開始しました。 GLIX1 は、Hemispherian と共同開発された、神経膠芽腫やその他の固形腫瘍における DNA 損傷反応を標的とするファーストインクラスの経口小分子です。このようなパイプラインの進歩は、市場全体の成長をサポートすると予想されます。

さらに、Merck & Co., Inc.、Genentech, Inc. (F. Hoffmann-La Roche Ltd)、Teva Pharmaceutical Industries Ltd. などの業界の主要企業は、パイプラインを拡大し、満たされていない需要に対処するために市場に参入しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

膠芽腫治療薬市場動向

免疫療法ベースの候補開発の増加が主要な市場トレンドとして浮上している

観察される顕著な世界市場傾向は、免疫療法ベースの候補の開発の増加です。神経膠芽腫に対する現在利用可能な薬剤の選択肢による治療上の利点は、特に再発性疾患においては依然として限定的である。これらの要因が主要企業に投資を促している。がんワクチン、細胞ベースの免疫療法、チェックポイント指向のアプローチ、およびより優れた疾患制御とより長い生存期間を提供する可能性のあるその他の免疫介在性治療。より多くの開発者がこれらの候補を中期および後期の研究に移行させるにつれて、市場は免疫ベースのイノベーションへの広範な移行を目の当たりにしています。この傾向は、将来の製品の差別化を強化し、市場の商業的可能性を拡大すると予想されます。

- たとえば、2025 年 12 月、Imvax は、新たに診断された膠芽腫を対象とした IGV-001 の第 2b 相臨床試験から得られた肯定的なトップライン データを発表しました。 IGV-001 は、患者特異的な全腫瘍細胞由来の免疫療法として説明されています。このような免疫療法ベースの治療候補パイプラインの進歩は、成長の可能性を支えています。

市場ダイナミクス

市場の推進力

[iAxRIfpbr6]

効果的な膠芽腫治療に対する満たされていない高いニーズが市場の成長を推進

世界の神経膠芽腫治療薬市場の成長を促進する主な要因は、効果的な治療法に対する満たされていないニーズの高さです。現在利用可能な治療選択肢では、延命効果が限られており、病気の再発を適切に制御できません。これらの要因により、医薬品開発者は有効性を改善し、規制上の支援を確保し、代替治療法がほとんどない患者集団に対処できる新しい候補物質への投資を迫られています。より多くの企業が神経膠芽腫の革新的なプログラムを推進するにつれて、市場はより深いパイプラインとより大きな商業的関心を獲得し、市場の成長をさらに深めています。

さらに、主要企業は市場での地位を強化するために、膠芽腫製品の規制当局の承認と新製品の発売に注力しています。

- たとえば、2025 年 10 月に、ミオシン セラピューティクスは膠芽腫に対する MT-125 について米国 FDA からファスト トラックの指定を受けました。候補者は以前、GBMを含む悪性神経膠腫に対してMT-125に希少疾病用医薬品指定を与えており、このニーズの高い疾患領域に対する新たな治療法に対する規制上の支援を強調していた。このような開発は、より優れた神経膠芽腫治療法の必要性を反映しており、パイプラインの進歩を促進し、市場の成長を支えています。

市場の制約

高い再発と急速な治療抵抗性が市場の成長を抑制している

市場の成長を抑制する主な要因の 1 つは、治療抵抗性の急速な発症です。これにより、既存の神経膠芽腫治療薬が持続的な臨床効果をもたらす能力が低下します。患者が標準治療後にすぐに再発すると、治療期間が短くなり、その結果、現在市販されている治療法の価値がさらに限定されます。さらに、テモゾロミドや他の治療法に対する耐性により、新薬候補が強力な生存率の改善を実証することがより困難になります。臨床試験。このため、再発と耐性により開発リスクが増大し、長期的な効果に対する医師の信頼が損なわれ、市場拡大のペースが遅くなります。

- たとえば、2025年5月、シュプリンガー・ネイチャー・リンクは、「多形神経膠芽腫:テモゾロミド耐性メカニズムと耐性を克服する戦略の最新概要」というタイトルの抄録を発表した。その記事では、膠芽腫は標準治療後にほぼ例外なく再発すると指摘した。これらの調査結果は、現在の治療法がいかに持続的な効果をもたらすのに苦労しており、依然として市場の成長に対する大きな制約となっているかを浮き彫りにしています。

市場機会

強力かつ積極的なパイプライン開発が市場成長の機会を創出

神経膠芽腫は依然としてアンメットニーズの高いがん領域であり、現在利用可能な治療法では長期的な利益がまだ限られているため、強力かつ積極的なパイプライン開発が市場成長の機会を生み出しています。これにより、企業は、異なる作用機序、改善された脳浸透戦略、より標的を絞った治療アプローチを備えた新薬候補を開発することが奨励されています。より多くの治験薬が臨床研究に入るにつれて、市場は将来の製品のより広範なパイプラインを獲得し、パートナーシップ、ライセンス供与、商業化の可能性が高まります。また、治療ニーズが依然として特に高い再発性疾患に対して、新しい治療法がより効果的に対処できる可能性も高まります。このため、より深く、より活発なパイプラインが市場に長期的な拡大の機会をもたらしています。

- たとえば、2025 年 8 月、ランタン ファーマの子会社であるスターライト セラピューティクスは、第 Ib/2a 相多形膠芽腫 (GBM) 試験に対する米国 FDA の IND 認可を発表しました。このプログラムでは、GBM における治験候補を評価し、開発者がこの疾患の臨床パイプラインに新しい治療法をどのように押し込んでいるかを示します。この種の進歩は、強力なパイプライン活動が主要な市場成長機会として注目されている理由を浮き彫りにしています。

市場の課題

腫瘍の強い不均一性が市場の成長に大きな課題をもたらしている

神経膠芽腫は均一な疾患ではなく、患者、腫瘍領域、細胞の状態によって大きなばらつきがあるため、世界市場は引き続き大きな課題に直面しています。この複雑さにより、治療反応の予測が難しくなり、単一の薬物アプローチが患者集団全体に広く効果を発揮する可能性が低くなります。その結果、神経膠芽腫治療法を開発している企業は、より高い科学的リスク、より困難な試験設計、および治療によりよく反応する可能性のあるサブグループを特定するという大きなプレッシャーに直面しています。これにより市場の拡大が鈍化し、高度に差別化されたイノベーションへの依存度が高まっています。

- 例えば、2025年のNature Geneticsの研究では、膠芽腫腫瘍内および膠芽腫腫瘍内での細胞の不均一性が治療抵抗性を引き起こす可能性があると報告され、2025年のCommunications Medicineの論文では、膠芽腫は非常に不均一な脳腫瘍であり、臨床試験における精密治療や患者の層別化に課題をもたらしていると述べられています。これらの発表された調査結果は、腫瘍の不均一性が神経膠芽腫の薬剤開発者にとって依然として大きな市場課題である理由を直接浮き彫りにしています。

セグメンテーション分析

薬別

治療プロトコルにおけるテモゾロミドの使用を増やし、セグメントの成長を牽引

薬剤に基づいて、市場はテモゾロミド、ベバシズマブ、カルムスチン、ロムスチン、プロカルバジン、イリノテカンなどに分類されます。

これらの中で、テモゾロミドセグメントが市場で最大のシェアを占めました。テモゾロミドは依然として中核薬剤の 1 つであり、標準的な第一選択の神経膠芽腫治療、特に放射線療法と組み合わせて、その後は維持療法として使用されます。それは治療プロトコルに深く組み込まれています。医師は、新しい治験の選択肢よりも、その投与量、順序、安全性プロファイルについてよく知っています。これらの要因により、臨床使用の幅が広がり、処方の継続性が強化され、収益への貢献がより安定し、このセグメントの優位性につながります。

- たとえば、2025年3月、Laminar Pharmaは、新たに診断された神経膠芽腫患者において、標準治療の放射線療法およびテモゾロミドと併用したLAM561の陽性の非盲検無増悪生存データを発表しました。これは、テモゾロミドを中心に新しい治療法が依然として開発されており、市場の主要製品としての役割を強化していることを示しています。

その他のセグメントは、世界の膠芽腫治療薬市場の予測期間中に8.50%のCAGRで成長すると予想されています。

[0oWqAmmkaY]

薬物クラス別

分節の成長を促進する神経膠芽腫のアルキル化剤への強い依存

薬物クラスに基づいて、市場はアルキル化剤、VEGF/血管新生阻害剤、ニトロソウレア、白金化合物、トポイソメラーゼ阻害剤、免疫チェックポイント阻害剤などに分類されます。

2025 年には、アルキル化剤が医薬品クラスの中で最大の収益シェアを占めました。この薬剤クラスには、依然として神経膠芽腫に対する化学療法の根幹であるテモゾロミドが含まれます。現在の治療標準はテモゾロミドベースのレジメンに大きく依存しているため、アルキル化クラスは臨床的に最も広く受け入れられ、治療に最もよく知られているという恩恵を直接受けています。これらの要因により、処方の信頼性と日常的な使用が向上します。さらに、主要企業による新製品の発売と規制当局の承認により、市場での地位が強化されます。

- たとえば、2025 年 5 月に、キャンバー ファーマシューティカルズは、放射線療法および維持療法と併用して新たに診断された神経膠芽腫に適応となるアルキル化薬であるテモゾロミド カプセル (米国薬局方) を発売しました。これは、市場におけるアルキル化剤クラスの継続的な商業的重要性を直接裏付けています。

免疫チェックポイント阻害剤セグメントは、予測期間中に 11.92% の CAGR で成長すると予測されています。

年齢層別

このセグメントでの優位性を強化するための大規模な成人患者群

年齢層に基づいて、市場は小児と成人に分類されます。

2025 年には、成人向けセグメントが市場を支配します。神経膠芽腫は主に成人に影響を与えるため、成人が市場を支配しており、自然にこのセグメントでより大きな治療患者ベースを生み出しました。成人の疾患負担は小児患者よりもはるかに高いため、より多くの薬剤需要、より多くの臨床試験登録、より多くの商業的焦点が成人医療現場に集中しています。さらに、承認済みおよびパイプラインの神経膠芽腫治療戦略のほとんどは主に成人患者向けに開発されており、この年齢層への収益集中がさらに強化されています。このより大きな発生率とより強力な治療活動により、成人セグメントが今後も市場への主要な貢献者であり続ける可能性があります。

- たとえば、2025年7月、ディアコノス・オンコロジーは、神経膠芽腫に対するDOC1021(デュボデンセル)の第2相試験で最初の患者に投与されたと発表した。これは、成人患者が医薬品開発と市場の需要の主な焦点であり続ける理由を反映しています。

さらに、小児セグメントは研究期間中に 7.61% の CAGR で成長すると予測されています。

タイプ別

ジェネリック医薬品による手頃な価格とアクセスの向上によりセグメントの成長を促進

種類に基づいて、市場はブランド品とジェネリック品に分類されます。

タイプに基づいて、予測期間中にジェネリック医薬品が神経膠芽腫治療薬市場で最大のシェアを占めました。膠芽腫の治療は依然として確立された化学療法分子、特にテモゾロミドに大きく依存しており、ジェネリック医薬品の入手可能性によりアクセスが拡大し、治療費が削減されています。病院や腫瘍科の医療提供者は日常的ながん治療においてコストを非常に重視しているため、臨床結果がすでに十分に理解されている場合には、低コストのジェネリックオプションが好まれることがよくあります。これにより、ジェネリック製品の処方量が増加し、多くの標準使用環境でブランド治療薬よりもジェネリック製品がより広く利用できるようになります。さらに、神経膠芽腫に対する画期的なブランド代替薬の数が限られているため、ジェネリック化学療法製品は市場での強い関連性を維持できています。

- たとえば、2023 年 6 月に、Enzene Biosciences はインドでのベバシズマブの発売を発表しました。

さらに、ブランドセグメントは調査期間中に 3.10% の CAGR で成長すると予測されています。

セラピーによる

第一選択治療としての化学療法の利用を増やし、セグメントの成長を牽引

治療法に基づいて、市場は標的療法、免疫療法、化学療法などに分類されます。

これらの中で、化学療法は膠芽腫において最も確立され日常的に使用されている薬物ベースの治療アプローチであり、テモゾロミドが標準的な化学療法のバックボーンとして機能し続けるため、化学療法が市場を支配する可能性があります。免疫療法と標的療法はまだ日常診療において標準的な化学放射線療法に取って代わられていないため、化学療法は実際の治療使用の最大のシェアを占め続けています。また、臨床への精通度の向上、治療の適格性の拡大、および最前線の治療経路への長年の統合からも恩恵を受けています。さらに、多くの実験的治療法が、化学療法に代わるのではなく、化学療法との併用で依然として試験されています。標準的な化学放射線療法への依存が継続しているため、化学療法が依然として主要な治療分野であり続ける可能性があります。

- 例えば、2025年5月、サピエンス・セラピューティクスは、ルシセブチドの第2相試験結果を特集した2025年ASCO年次総会での口頭発表を発表し、進行中のサブ研究が新たに診断された神経膠芽腫に対する放射線とテモゾロミドとの併用療法を評価していると指摘した。これは、新しい治療戦略が開発されているにもかかわらず、化学療法が依然として中心であることを示しています。

免疫療法セグメントは、研究期間中に 12.72% の CAGR で成長すると予測されています。

投与経路別

内服薬の調剤が容易になり、セグメントの成長を促進

投与経路に基づいて、市場は経口と非経口に分類されます。

投与経路別では、経口薬が市場を独占した。神経膠芽腫に使用される主要な化学療法であるテモゾロミドはカプセル剤の形で広く使用されており、経口投与が日常治療における最も確立された薬物送達経路となっているため、経口が市場を支配している。経口治療は、非経口投与を繰り返すよりも処方、調剤、維持療法中の継続が容易なため、医療従事者と患者の両方にとって利便性が高まります。これにより治療の継続性が向上し、長期にわたる腫瘍治療サイクル内での経口治療がより実用的になります。さらに、いくつかの新しい神経膠芽腫治療薬候補も経口薬として設計されており、このルートの継続的な強さを裏付けています。その結果、経路別では経口投与が市場をリードする可能性が高い。

- たとえば、NeOnc Technologies は 2025 年 9 月に、次世代の口腔脳腫瘍治療法である NEO212 の第 II 相臨床試験を進める許可を FDA から得たと発表しました。 This highlights the continued commercial and development focus on oral treatment approaches in glioblastoma.

非経口セグメントは、研究期間中に 5.86% の CAGR で成長すると予測されています。

流通チャネル別

患者数の多さにより病院薬局の需要が増加し、この分野の成長を牽引

流通チャネルに基づいて、市場は病院薬局、ドラッグストアと小売薬局、オンライン薬局に分類されます。

エンドユーザー、病院別薬局が最大のシェアを占めた。膠芽腫の治療は高度に専門化されており、通常は病院を拠点とする腫瘍科、神経外科、放射線治療施設内で管理されます。治療には通常、手術、放射線療法、化学療法、補助薬、綿密なモニタリングが含まれるため、投薬の開始と継続的な管理の主要な治療拠点は依然として病院です。これにより、当然のことながら、小売店やオンライン チャネルよりも病院薬局での調剤が増加します。さらに、多くの神経膠芽腫患者は、病院の薬局システムがすでに治療経路に組み込まれている大規模ながんセンターや専門病院で治療されています。この医療構造により、病院薬局は市場における医薬品流通の最大のシェアを占めると考えられます。

- たとえば、ノボキュアは2025年8月、スペインで新たに膠芽腫と診断された患者は、スペイン国民医療制度に基づいて治療を提供する資格のある病院や保健センターを通じて治療を受けられるようになると発表した。この最新情報はより広範な治療環境に関連していますが、膠芽腫の治療が病院ベースのチャネルに集中し続けていることを明確に反映しており、これが病院関連の流通の優位性を支えています。

オンライン薬局セグメントは、調査期間中に 7.96% の CAGR で成長すると予測されています。

膠芽腫治療薬市場の地域別展望

地域ごとに、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

[Q6ef7abXi0]

北米は2024年に2億8000万米ドルで圧倒的なシェアを維持し、2025年も3億米ドルで首位の座を維持した。この地域には強力な神経腫瘍学のインフラ、高度な診断と治療の強度、神経膠芽腫に対する最も深い臨床試験のエコシステムがあるため、市場は成長しています。また、継続的な規制やパイプラインの勢いからも恩恵を受けています。

米国の膠芽腫治療薬市場

北米の多大な貢献とこの地域における米国の優位性を考慮すると、2026 年の米国市場は約 2 億 9 千万米ドルと推定され、世界市場の約 34.34% を占めます。

ヨーロッパ

ヨーロッパは今後数年間で3.93%で成長し、全地域の中で2番目に高く、2026年までに評価額2億3,000万米ドルに達すると予測されています。ヨーロッパには確立されたがん登録、広範な専門家治療ネットワークがあり、臨床試験と公衆衛生システムの両方を通じて高度な膠芽腫治療へのアクセスが増えているため、市場は成長しています。

英国の膠芽腫治療薬市場

英国市場は 2026 年に約 0.5 億米ドルと推定され、世界市場の約 5.56% を占めます。

ドイツの膠芽腫治療薬市場

ドイツの市場規模は2026年に約0.5億米ドルに達すると予測されており、これは世界市場の約6.26%に相当します。

アジア太平洋地域

アジア太平洋地域は、2026 年に 1 億 9 千万米ドルに達し、市場で 3 番目に大きい地域の地位を確保すると推定されています。この地域の国々が高度ながん治療能力を向上させるとともに、脳腫瘍に関する現地の研究活動も強化しているため、市場は成長しています。

日本の膠芽腫治療薬市場

2026 年の日本市場は約 0.4 億米ドルと推定され、世界市場の約 4.82% を占めます。

中国膠芽腫治療薬市場

中国市場は世界最大の市場の一つとなると予測されており、2026年の収益は約0.8億米ドルと推定され、世界売上の約9.22%を占める。

インドの膠芽腫治療薬市場

2026 年のインド市場は約 0.2 億米ドルと推定され、世界収益の約 2.57% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中にこの市場空間で緩やかな成長を遂げると予想されます。ラテンアメリカ市場は、2026年には評価額0.6億米ドルに達すると見込まれています。がん治療へのアクセスが徐々に改善され、地域の保健機関が必須のがん治療薬、消耗品、機器の入手可能性を高めるため、市場は成長しています。中東とアフリカでは、GCC は 2026 年に 0.2 億米ドルに達すると予想されています。

南アフリカの膠芽腫治療薬市場

南アフリカ市場は、2026 年までに約 0.1 億米ドルに達すると予測されており、世界収益の約 0.64% を占めます。

競争環境

主要な業界プレーヤー

市場の進歩を促進する主要企業による新製品の発売

世界の膠芽腫治療薬市場は高度に統合されており、Merck & Co., Inc.、Genentech, Inc. (F. Hoffmann-La Roche Ltd)、Teva などの企業が参入しています。医薬品Industries Ltd.、Camber Pharmaceuticals, Inc.、および Sun Pharmaceutical Industries Ltd. が大きな市場シェアを保持しています。戦略的パートナーシップ、新製品の発売、技術の進歩、この分野への投資の増加が、これらの企業の市場シェアの拡大を推進しています。

- たとえば、2025 年 5 月に、キャンバー ファーマシューティカルズ社はテモゾロミド カプセル (USP) を発売しました。この製品は、放射線療法および維持療法による新たに診断された神経膠芽腫の治療を適応としています。

世界市場における他の注目すべきプレーヤーには、Accord Healthcare、Fresenius Kabi AG、Zydus Lifesciences Ltd などがあります。これらの企業は、世界市場の予測期間中の地位を強化するために、技術の進歩、戦略的提携、新製品の発売を優先すると予想されます。

プロファイルされた主要な膠芽腫治療薬会社のリスト

- メルク社(米国)

- Genentech, Inc. (F. ホフマン ラ ロッシュ リミテッド)(私たち。)

- テバ・ファーマシューティカル・インダストリーズ株式会社(イスラエル)

- サン・ファーマシューティカル・インダストリーズ株式会社(インド)

- アコードヘルスケア(インド)

- キャンバー・ファーマシューティカルズ社(米国)

- フレゼニウス カビ AG(ドイツ)

- Zydus Lifesciences Ltd.(インド)

- Amneal Pharmaceuticals, Inc.(米国)

主要な産業の発展

- 2026 年 1 月:GT Medical Technologies は、新規に診断された膠芽腫 (GBM) を対象とした、神経膠芽腫切除対標準治療 (BRIDGES) の米国臨床試験で、ガンマタイルを用いた即時放射線照射に最初の患者を登録しました。 BRIDGES試験は、手術時にGammaTileを移植することで、新たにGBMと診断された患者の生存転帰を改善できるかどうかを評価する革新的なランダム化研究です。

- 2025 年 12 月:Curasight A/S は、脳腫瘍(高悪性度神経膠腫)に対する uTREAT を使用した第 1 相試験において、最初の患者への安全な投与を成功裡に完了しました。このニュースは、同社の治療プラットフォーム uTREAT の下で最初の臨床試験が開始され、神経膠芽腫の潜在的な治療選択肢として研究されることを示しています。

- 2025 年 11 月:Vascarta Inc.は、ニューヨーク市立大学(CUNY)と共同で、ファーストインクラスの新薬候補であるSTO-1が、有害な自己免疫反応を回避しながら、マウスの神経膠芽腫(GBM)がん細胞を選択的に除去できることを実証する前臨床研究の発表を発表した。

- 2025 年 11 月:GenomOncology は膠芽腫財団と提携し、国内で最も進行性の高い脳腫瘍である膠芽腫のゲノム検査を変革しました。この提携により、GenomOncology の高度な病理学ワークベンチ (PWB) プラットフォームが財団の新たにオープンされたプラットフォームに統合されました。ゲノム検査ラボにより、患者の遺伝子検査へのアクセスが劇的に加速します。

- 2025 年 7 月:Actuate Therapeutics, Inc.は、難治性悪性腫瘍の小児患者を対象としたエラグルシブ単剤療法、またはイリノテカンとの併用、イリノテカンとテモゾロミド、またはシクロホスファミドとトポテカンの併用療法を評価する臨床研究の第1相部分の終了を発表した(Actuate-1902)。同社は、再発性/難治性EWSの小児、青少年、成人を対象とした第2相試験に向けて臨床開発プログラムを前進させようと努めた。

レポートの範囲

このレポートは、主要セグメントにわたる詳細な世界の神経膠芽腫治療薬市場分析を提供します。テモゾロミド、ベバシズマブ、ニトロソウレアなどの標準治療法やその他の治療オプションが現在の市場環境の中でどのように位置づけられているかについての深い洞察を提供します。この報告書はまた、市場全体の発展におけるブランド薬とジェネリック医薬品の商業的役割を評価しながら、成人と小児の患者グループ全体で治療需要がどのように変化しているかを評価しています。また、このレポートは主要地域にわたる市場の包括的な見通しを提供します。市場の成長を促進する主要な要因、主要な制約と課題、将来の拡大を形作る新たな機会について考察します。この研究では、主要企業、最近の製品開発、コラボレーション、パートナーシップ、神経膠芽腫治療薬に特有のパイプラインの進捗状況を分析することで、競争環境についても取り上げています。全体として、このレポートは、現在の市場力学、将来の成長の可能性、および世界市場で事業を展開している企業の競争力に関する戦略的洞察を提供するように設計されています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 4.82% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 薬剤、薬剤クラス、年齢層、種類、治療法、投与経路、流通チャネル、地域別 |

| 薬物による |

|

| 薬物クラス別 |

|

| 年齢層別 |

|

| タイプ別 |

|

| セラピーによる |

|

| 投与経路別 |

|

| 流通チャネル別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、世界の市場価値は 2025 年に 7 億 9,000 万米ドルで、2034 年までに 12 億 1,000 万米ドルに達すると予測されています。

2025 年の市場価値は 3 億米ドルでした。

市場は、予測期間中に 4.82% の CAGR で成長すると予想されます。

テモゾロミドセグメントは、薬剤別に市場をリードすると予想されています。

効果的な膠芽腫治療に対する高い満たされていないニーズが市場の成長を推進しています。

Merck & Co., Inc.、Genentech, Inc. (F. Hoffmann-La Roche Ltd)、Teva Pharmaceutical Industries Ltd.、および Sun Pharmaceutical Industries Ltd. は、世界市場の主要な市場プレーヤーです。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 190

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート