臨床試験用包装市場規模、シェア及び業界分析:材料別(プラスチック、ガラス、金属、紙・板紙) 製品タイプ別(注射器、ボトル、ブリスター、チューブ、バイアル・アンプル、バッグ・パウチ、サシェ、その他)、エンドユーザー別(医薬品製造会社、研究機関、臨床研究機関)、および地域別予測、2026-2034年

主要市場インサイト

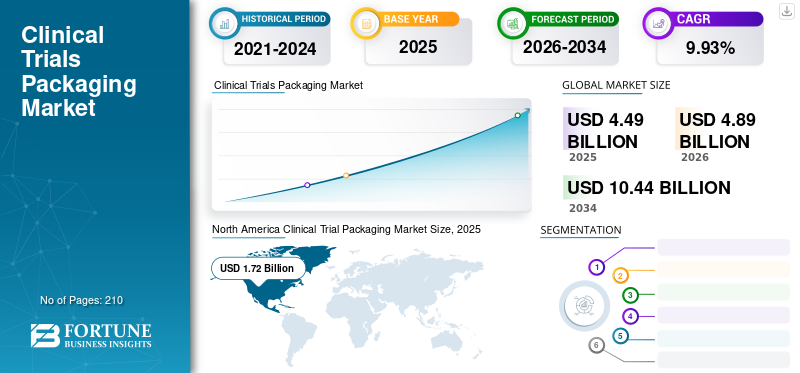

世界の臨床試験用包装市場規模は2025年に44億9,000万米ドルと評価され、2026年の48億9,000万米ドルから2034年までに104億4,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)9.93%を示すと予測されている。北米は2025年に38.20%の市場シェアで臨床試験用包装市場を支配した。さらに、米国における臨床試験用包装市場は、患者中心の包装に対する需要の高まりと包装に関する厳格な規制に牽引され、2032年までに推定22億6000万米ドルに達すると予測される大幅な成長が見込まれている。

臨床試験用包装ソリューションは、臨床試験中に使用される製品の包装、保管、保護、輸送に用いられます。これらの試験は、薬剤の有効性を検証し、様々な製剤形態における投与量を最適化することを目的としています。近年、てんかん、がん、糖尿病などの微生物感染症や慢性疾患が世界的に増加傾向にあります。この急増により、効果的な薬剤の製造および臨床試験への投資が増加しています。COVID-19パンデミック後の臨床試験件数の増加は、予測期間中の市場成長を促進すると見込まれています。

COVID-19の発生は本市場に圧倒的な影響を与えました。COVID-19対策の新薬およびワクチン製造に向けた研究開発活動の増加が、臨床試験用包装材の需要急増を招きました。WHOなどの国際機関が市場成長を大きく後押ししました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の治験用包装市場インサイト

医薬品開発が活発な日本では、治験用包装の信頼性と品質管理が重要視されています。治験薬の安全性を確保するための高機能パッケージや、トレーサビリティを強化する識別技術の導入が進んでいます。厳格な規制への対応と効率的な治験プロセスを支える要素として、治験用包装は医薬品開発の基盤を支える重要な市場となっています。

世界の臨床試験用包装市場概要

市場規模と予測:

- 2025年市場規模:44億9,000万米ドル

- 2026年市場規模:48億9,000万米ドル

- 2034年予測市場規模:104億4,000万米ドル

- 年平均成長率(CAGR):9.93%(2026年~2034年)

市場シェア:

- 北米は2025年に38.20%の市場シェアで首位を占めた

- 米国の臨床試験包装市場は2032年までに22億6000万米ドルに達すると予測される

地域別インサイト

- 北米:強力な製薬産業、多数の臨床研究機関、厳格なFDA包装規制により最大の市場シェアを占める。

- 欧州:欧州医薬品庁(EMA)の規制と研究開発(R&D)の拡大により、第2位の市場規模。

- アジア太平洋:中国、日本、インドにおける医薬品・医療セクターの成長と研究開発投資の増加。

- 中南米:医薬品開発・製造活動の活発化による急成長。

- 中東・アフリカ:地域メーカーの拡大に伴い緩やかな成長。

臨床試験包装市場の動向

臨床試験向けスマート包装・ウェアラブルデバイスの採用が主要トレンドとして台頭

フィットネストラッカーやスマートウォッチなどのウェアラブルデバイスは、患者の行動や健康状態に関するリアルタイムデータ収集機能により、臨床試験プロセスにおいて極めて重要な役割を担いつつある。臨床試験包装業界が提供する持続的・効率的・信頼性の高い包装ソリューションが市場成長を牽引している。ウェアラブルデバイスは、身体活動の追跡やバイタルサインのモニタリングといった主要機能を容易にし、これが市場成長に寄与している。スマート包装手法の導入も臨床試験製品の包装を向上させ、市場成長のトレンド要因となっている。医療処置の安全性と有効性を高めるセンサーやウェアラブルデバイスと組み合わせたスマート包装のこの革新的な活用は、今後数年間で市場成長に大きく貢献するだろう。

無料サンプルをダウンロード このレポートについて詳しく知るために。

臨床試験包装市場の成長要因

臨床試験需要の拡大が臨床試験包装産業の成長を促進

バイオテクノロジー企業や製薬企業における研究開発活動の増加と相まって、急速に増加する臨床試験が、世界の臨床試験市場成長の主要な要因となっています。さらに、臨床試験の実施や新薬発見のために様々な薬剤を外部委託する傾向の高まりも、世界的な市場成長を促進している。臨床試験は、様々な疾患の診断・治療法をより良く発見し、既存の病気の治療に適した様々な治療法を示すために実施される。これらの要因により、臨床試験は重要な意義を獲得しつつあり、それが市場の成長を後押ししている。

医療導入を導く高品質なデータ生成も市場成長を促進しています。複数のメーカーが効果的な包装製品の開発に注力しており、これにより臨床試験が増加し市場成長が促進されています。慢性疾患や生活習慣病の増加により、患者が臨床試験を選択する意識が高まり、市場成長をさらに後押ししています。

臨床試験への巨額投資と政府支援の拡大が市場成長を促進

主要メーカー、臨床研究機関、研究所による臨床試験への投資増加が臨床試験を後押しし、臨床試験包装分野の成長をさらに加速させています。世界中の主要消費者からの革新的包装ソリューションへの需要増加は、持続可能な包装材料の採用拡大につながっています。さらに、研究を強化するための環境に優しい包装ソリューションの採用に対する政府機関からの顕著な支援が、市場の成長を促進しています。メーカーもまた、研究開発への投資や合併・買収の増加に注力し、グローバルなプレゼンスを拡大しています。製薬業界も投資を増加させ、臨床試験のために受託製造機関を選択しています。こうした要因が市場の成長を推進しています。

抑制要因

高コストとプラスチック使用に関する厳格な政府規制が市場成長を阻害

臨床試験がもたらす大きな利点にもかかわらず、世界各国の政府機関が課す厳格な規則や規制が、臨床試験用包装材市場の成長を制約すると予測されています。これらの規制は、プラスチックなどの特定の包装材料の使用制限により、市場成長を制限します。臨床試験に伴う高コストも、市場発展を制限する主要な要因です。さらに、多くの発展途上国や新興国における近代的なインフラの不足、および訓練を受けた人材の不足も、市場成長を妨げています。

臨床試験用包装市場のセグメント分析

材料別分析

プラスチックセグメントが優勢:材料が提供する大きな利点による

材料別では、市場はプラスチック、ガラス、金属、紙・板紙に区分される。プラスチック材料は世界的に最大の市場シェアを占めており、予測期間中にそのシェアが拡大すると見込まれている。臨床試験用包装におけるプラスチック使用の急増は、取り扱いや輸送の容易さ、低コストといった基本的な特性に起因する。プラスチックは比較的低密度で扱いやすく、高い強度を備えているため、臨床試験製品の包装用途での使用が増加している。手頃な価格でありながら臨床試験製品の安全性を向上させるため、このセグメントの成長を牽引している。

ガラスは第二位のシェアを占めており、素材が提供する持続可能性の特徴により、今後数年間で着実な成長が見込まれています。

製品タイプ別分析

ブリスター包装は製薬業界での高い使用率により最大の市場シェアを占める

製品タイプ別では、市場は注射器、ボトル、ブリスター包装、チューブ、バイアル&アンプル、バッグ&ポーチ、 小袋、その他に分類される。ブリスターセグメントは製品タイプセグメントを支配しており、COVID-19パンデミック発生後、複数の重要医薬品への需要により製薬分野でのブリスター使用が大幅に増加したためである。ブリスターはまた、処方薬を摂取し、臨床試験に使用される薬剤を保管するための適切かつ安全な方法を提供する。

しかしながら、臨床試験製品の携帯容易性からボトルも市場成長に大きく寄与しており、予測期間中にさらなる成長が見込まれています。

エンドユーザー別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

研究機関が市場を支配:同分野における臨床試験の増加が要因

エンドユーザー別では、医薬品製造企業、研究機関、臨床研究機関に市場が区分される。研究機関がグローバル産業のエンドユーザーセグメントを支配している。研究機関内での臨床試験は着実に増加しており、研究固有の盲検化を実施し特定の基準範囲を提供することで、このセグメントの成長に寄与している。研究機関は、革新的で効果的な治療法が広く利用可能になる前にアクセスする上で極めて重要である。特定の疾患の原因解明や治療法の分析を支援し、臨床試験における重要性を高めることで、研究機関セグメントの成長を牽引している。

地域別分析

本市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ地域別に分析される。

North America Clinical Trial Packaging Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は臨床試験用包装材市場で最大のシェアを占めています。活況を呈する医薬品市場と主要企業の広範な存在が、同地域の急速な市場成長を牽引しています。多数の臨床研究機関やトップクラスの研究ラボの存在も地域シェアの拡大に寄与しています。さらに、FDAが臨床試験で使用される製品包装や医薬品に対して発行した厳格なガイドラインは、予測期間中に北米地域におけるこの産業の成長を促進すると見込まれています。

欧州は第2位の主要地域であり、今後数年間で大幅な成長が見込まれる。欧州医薬品庁(EMA)の規制、特に臨床試験で使用される医療機器や医薬品に関する規制が地域成長に寄与している。さらに、拡大する研究開発(R&D)セクターも欧州市場を牽引すると推定される。

アジア太平洋地域では、医療・製薬産業が強化されており、これが市場シェアを押し上げている。中国、日本、インドにおける研究開発投資の増加と製薬産業の発展も、同地域の成長を促進している。

ラテンアメリカでは、医薬品開発活動の活発化と主要製薬企業の進出により、予測期間中に急成長が見込まれる。中東・アフリカ市場は、既存の地域メーカーによる拡大活動の増加により、予測期間中に緩やかな成長率を達成すると推定される。

臨床試験用包装市場における主要企業一覧

主要市場参加企業は先進的な包装ソリューションの提供により優位性を維持

市場は競争が激しく、細分化されている。業界内で現代的で効率的な包装ソリューションを提供することで、一部の主要企業が市場を支配している。彼らは継続的にイノベーションに注力し、地域を越えた顧客基盤の拡大を図っている。市場のトップ企業には、アルマック・グループ、ステバナート・グループ、ビルケア社、ロンザ・グループ社などが含まれる。

主要企業プロファイル一覧:

- アルマック・グループ (英国)

- ステバナート・グループ(米国)

- ビルケア社(インド)

- ロンザ・グループ株式会社(スイス)

- Piramal Pharma Solutions (米国)

- MM Packaging GmBH (オーストリア)

- クリニジェン・リミテッド(英国)

- ケーバー・エーゲー(ドイツ)

- PCIファーマ・サービス(米国)

- ユアウェイ(米国)

- エコブリス・ファーマシューティカル・パッケージング(欧州)

- シャープ・サービスズ LLC(米国)

- ゼリミス(米国)

- カリゴール・コグラン(米国)

- BAP ファーマ株式会社(英国)

業界の主な動向:

- 2022年6月 – アルマック・グループは、次世代クライアントからの需要増加に対応するため、北米ペンシルベニア州モンゴメリー郡にある包装施設の拡張を発表しました。

- 2022年4月 – アルマック・グループは、北米本社(サウダートン)における臨床供給業務の6,500万米ドル規模の拡張計画を発表。2023年初頭に起工式を予定。この拡張には2-8℃包装施設の140%増設が含まれ、115,000平方フィートの新規建築スペースが創出される。

- 2022年2月 – 医薬品容器・送達システム・診断ソリューションの世界的メーカーであるステバナート・グループは、ヘルスケア・美容・薬物送達システムの大手メーカーであるゲレスハイマー社と提携し、EZ-fill Smartを発売した。この革新的なレディ・トゥ・ユース(RTU)バイアルプラットフォームは、医薬品包装の品質向上、総所有コストの削減、顧客のリードタイム短縮を目的としている。

- 2021年7月 – Piramal Pharma Solutionsは、ミシガン戦略基金の支援を受け、生産能力と地理的範囲を拡大するミシガン州での拡張計画を発表。継続的な経済成長を示す動きとなった。

- 2019年3月 – アルマック・グループは、臨床包装、ロジスティクス、IRT分野の熟練コンサルタントを統合した臨床試験供給ソリューション「アルマック・ワン」を導入。単一の手順体系とクローズドループ技術を組み合わせ、正確かつエンドツーエンドのデータ実現を可能とする。

レポート対象範囲

カスタマイズのご要望 広範な市場洞察を得るため。

本市場調査レポートは詳細な市場分析を提供します。主要企業、競争環境、製品/サービスタイプ、市場セグメンテーション、ポーターの5つの力分析、製品の主要用途などの重要要素に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要素に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは9.93% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

素材別

|

|

製品タイプ別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、世界の臨床試験用包装材市場規模は2025年に48億9000万米ドルであった。

臨床試験用包装市場は、予測期間において年平均成長率(CAGR)9.33%で成長すると予測されている。

北米の市場規模は2025年に17億2000万米ドルであった。

材料に基づいて、プラスチックセグメントはグローバル市場を支配しています。

世界の市場規模は2034年までに104億4000万米ドルに達すると予測されている。

主要な市場の推進力は、臨床試験に対する需要の高まり、臨床試験への多額の投資、および政府の支援の増加です。

市場のトッププレーヤーは、ALMAC Group、Stevanato Group、Bilcare Ltd.、Lonza Group Ltd.などです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 210

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。