自動車用着色フィルム市場規模、シェア及び業界分析:車種別(乗用車、小型商用車、大型商用車)、用途別(フロントガラス、窓ガラス)、地域別予測(2026-2034年)

自動車の着色フィルム市場規模

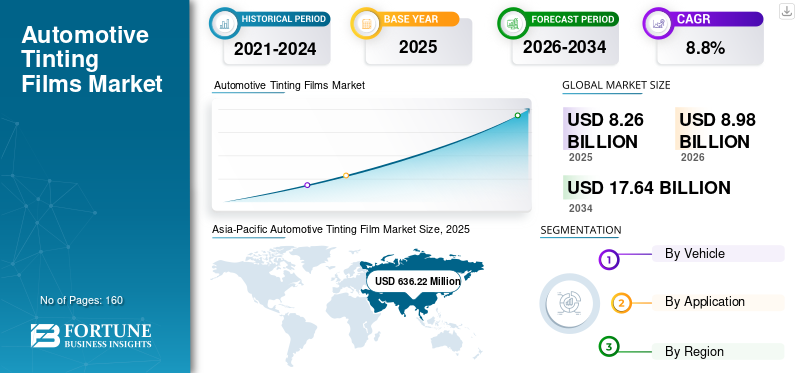

世界の自動車用着色フィルム市場規模は、2025年には82億6,000万米ドルと評価されました。同市場は、2026年の89億8,000万米ドルから2034年には176億4,000万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.80%です。アジア太平洋地域は、2019年に43.87%の市場シェアを占め、自動車用着色フィルム市場を牽引しました。さらに、米国における自動車用着色フィルム市場は、紫外線対策やプライバシー保護といった用途での採用拡大を背景に、2027年までに2億3,930万米ドルに達すると予測されています。

自動車用着色フィルムは、車両にスタイルと機能の両方をもたらす最もシンプルな技術の一つである。ポリマーフィルムの薄膜をガラスにコーティングすることで、車両に望ましい外観や機能を実現する。消費者は通常、プライバシー保護を強化するために濃い色のフィルムを好みますが、現代の透明なフィルムも同様に紫外線を遮断・低減し、温度調節が可能です。有害な紫外線を遮断することで、乗員の皮膚へのダメージリスクを大幅に低減するとともに、車両の燃費と性能効率を向上させます。車両にはOEMメーカーによる工場出荷時の着色フィルムが装着されていますが、消費者は機能やスタイリングを強化するためにアフターマーケットの着色フィルムを選択することもできます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の自動車用窓フィルム市場インサイト

日本の自動車産業は、快適性・安全性・省エネ性能の向上を目的とした先進技術の導入が進んでおり、自動車用窓フィルム市場はその重要な分野として注目されています。国内では、紫外線カットや熱遮断、プライバシー保護などの機能を備えた高性能フィルムの需要が高まっており、車両の価値向上やユーザー体験の最適化に直結しています。自動車関連事業の意思決定層にとって、先進的な材料技術や施工プロセスの導入は、競争優位性の強化と市場成長の機会を捉えるための重要な戦略的取り組みとなっています。

世界の自動車用着色フィルム市場 主要ポイント

市場規模と予測:

- 2025年の市場規模:82億6000万米ドル

- 2026年の市場規模:89億8000万米ドル

- 2034年までの市場規模予測:176億4000万米ドル

- 年平均成長率:2026年~2034年で8.8%

市場シェア:

- アジア太平洋地域は、中国、インド、タイなどの国々における大規模な路上車両保有台数と可処分所得の増加に支えられ、2025年に43.87%のシェアで自動車用着色フィルム市場を支配しました。

- 用途別では、一部の地域における規制上の制約があるにもかかわらず、紫外線防止や温度調節への関心の高まりから、フロントガラス用フィルムが引き続き大きなシェアを維持すると予想される。

主要国のハイライト:

- 米国:プライバシー保護や紫外線遮断への消費者需要の高まり、および小型商用車の利用増加を背景に、2027年までに2億3930万米ドル規模に成長すると予測される。

- 中国:急速な都市化と気温上昇により、アフターマーケットでの着色フィルム需要が堅調で、アジア太平洋地域の優位性に大きく貢献している。

- インド:濃い色のフィルムは禁止されているものの、紫外線防止や遮熱を目的とした許容範囲の薄い色のフィルムの使用が増加しており、市場の着実な成長を支えている。

- ドイツ:先進的な自動車技術との統合とアフターマーケットでの高いカスタマイズ性により、フランスや英国と並んで欧州における着色フィルム需要を牽引している。

- GCC諸国:大半の車両は着色フィルム装着済みで輸入されるが、酷暑環境とカスタマイズ志向によりアフターマーケット販売は堅調を維持。

自動車用着色フィルム市場の動向

無料サンプルをダウンロード このレポートについて詳しく知るために。

透明セラミックフィルムの普及拡大が市場成長を促進

自動車用着色フィルムの進歩により、消費者は色、スタイル、素材など幅広い製品選択肢を得られるようになった。その名の通り、透明なセラミック着色フィルムは、必ずしも暗色である必要はなく、暗色フィルムと同等の性能を発揮します。有害な紫外線を遮断し、車内の熱蓄積を防ぐ高効率でありながら、ほぼ目に見えないフィルムです。メーカーはナノテクノロジーを用いて高い遮熱性を実現し、顧客に生涯保証を提供しています。これにより近年、クリアセラミック調光フィルムへの注目が高まっています。多くの消費者が、よりクリアな窓の視界と規制順守のためにこれらのフィルムを選択しています。フィルムの着色度合いや濃さは、国や地域によって様々な制限が課されているためです。こうした規制は特に、犯罪やテロ活動を規制・抑制するために導入されています。例えば米国ニュージャージー州では、フロントガラスへの着色フィルムの貼付は一切認められていません。同様にインドでは、黒色着色フィルムの使用は禁止されていますが、フロントガラスとリアウィンドウには視認性70%以上の着色ガラスを使用することが認められています。 Aisa Pacificの市場規模は、2018年の6億7230万米ドルから2019年には6億3622万米ドルへと成長しました。

自動車用着色フィルム市場の成長要因

路上車両の増加が着色フィルム需要を促進

世界的に自動車販売台数は2019年まで急増していましたが、2019年には5%の大幅な減少を記録しました。専門家は2021年までに減速を予測していたが、COVID-19の発生が経済減速を加速させた。しかし、業界は間もなく回復すると予想されており、COVID-19感染への懸念から人々が相乗りや公共交通機関の利用を躊躇する中、個人車両所有率が異例の増加を見せる可能性がある。さらに、アジア太平洋地域を中心とした世界各国の発展途上国における可処分所得の増加は、予測期間中に道路上の車両台数を増加させると予想され、これが実際にこれらの着色フィルムの販売を後押しするでしょう。

上昇する大気温度が自動車用着色フィルムの採用を促進している

大気温度の急上昇は、世界中でこれらのフィルムの販売を後押ししている。これらのフィルムは、車両内への太陽熱の侵入を効果的に防止する。一部の国ではこれらのフィルムが禁止されているものの、特に発展途上国では罰金が低額であるため、消費者は規制を無視する傾向にある。排出量の増加は地球温暖化を著しく促進・加速させ、季節サイクルを乱している。現代の消費者は夏季に世界の一部地域で耐え難い高温を経験せざるを得ない。車内温度を緩和するため、消費者はアフターマーケットの着色フィルムを選択し始めており、気温上昇に伴い、今後数年間でこれらのフィルムへの需要は増加する見込みである。

抑制要因

新興の着色技術が市場成長を抑制する可能性

着色技術は近年急速に進化している。スマートウィンドウ(電気色素技術)の登場は画期的な進歩である。このガラスは電流を流すことで透明から不透明に変化する。このガラスは規制に抵触することなく、瞬時にプライバシーを確保するために使用できる。インテリジェント車両用ガラス技術は、市場における最近の開発の一つである。フォトクロミックガラスも市場に浸透しつつある。しかし、これらの技術は比較的高価であり、高級車での採用が現実的である。一部は依然として開発段階にあるが、技術の進歩に伴い、これらはより優れたものとなり、低コスト化が進むと予想される。これは長期的には市場を抑制する可能性がある。

自動車用着色フィルム市場のセグメント分析

車両別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

乗用車が予測期間を通じて最大のシェアを占める見込み

世界的に、乗用車は高い保有台数により市場の大部分を占めている。乗用車販売が他を圧倒するため、このセグメントが市場での優位性を維持することは疑いない。商用車に比べて損傷リスクが高いため、消費者は商用車よりも乗用車にフィルムを施工する傾向がある。ただし、これは地域によって異なる。北米では、小型商用車(LCV)の所有率と使用率が高く、乗用車よりもLCVの着色フィルムへの支出が多い。さらに、高級車の改造傾向が高まっており、消費者は自身の要求や好みに合わせて車両をスタイリングしている。これは着色フィルムの販売を確かに押し上げている。

- 2019年には乗用車セグメントが66.1%のシェアを占めると予測される。

用途別分析

フロントガラスは消費者向け主要用途分野を維持

後部窓とフロントガラスは、直射日光の遮断とプライバシー保護のため車両で一般的に着色されます。世界的な気温上昇により、この分野は今後数年間で健全な成長が見込まれます。さらに、消費者は車両の外観を向上させるために明るい色の着色フィルムを選択する傾向があり、この傾向は若年層で増加しており、今後数年間で販売を押し上げると予想される。ただし、法規制上の制約から、一部の国や地域ではフロントガラスへの着色は許可されていない。

地域別自動車用着色フィルム市場分析

Asia-Pacific Automotive Tinting Film Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域の市場規模は2019年に6億3622万米ドルに達し、世界消費量のほぼ半分を占めた。この優位性は、同地域における路上車両の保有台数の多さに起因する。中国、インド、タイなどの新興・発展途上経済国は、市場で最も急速な成長が見込まれており、予測期間中に収益性の高い成長機会を提供すると予想される。北米地域の市場は米国が主導している。米国は自動車用着色フィルムと技術の最先端を走っている。国内の地域によって、これらのフィルムの使用に関する規制は様々である。

欧州はアジア太平洋地域に次ぐ市場規模を有し、世界需要の約4分の1を占める。ドイツ、イタリア、フランス、英国、スペインなどの西欧諸国が欧州全体の需要の過半数を占めている。ブラジルとメキシコがラテンアメリカ地域の市場を支配している。アルゼンチン、チリ、ベネズエラ、コロンビアなどの同地域の発展途上国では、政治的・経済的不安定さからこの着色フィルムの普及が制限されている。中東・アフリカ地域はトルコ、モロッコ、南アフリカなどの国々が牽引している。GCC諸国などの比較的発展した地域では、一般的に着色フィルムを装備したカスタマイズ車両が輸入されるため、消費量は低く、アフターマーケット向け着色フィルムの販売がより多くを占める。

主要業界プレイヤー

強力な製品ポートフォリオと流通ネットワークにより、3M、ソーラーガード、プロビュー、イーストマンなどが世界市場をリードしています。

世界規模および地域レベルで活動する多数のメーカーが存在するため、市場は高度に分断されています。しかし、3M、ソーラーガード(サンゴバン)、イーストマン・ケミカル・カンパニー、東レプラスチックなどのグローバル大手は、強力な流通ネットワークに支えられた高い市場浸透率により、自動車用着色フィルム市場で大きなシェアを占めています。これらの企業はトレンドセッターであり、顧客向け新製品開発に多額の投資を行っており、それが名声をもたらし製品ポートフォリオを強化しています。例えば、3Mは眩しさ軽減、遮熱性、安全・防犯、スタイリッシュな外観、日焼け防止など様々な機能を備えた自動車用着色フィルムを提供している。

自動車用着色フィルム市場における主要企業一覧:

- The 3M Company (米国)

- Eastman Performance Films, LLC {LLUMAR} (米国)

- Johnson Automotive Tinting Film, Inc. (米国)

- Toray Plastics (America), Inc. (米国)

- Solar Gard (Saint-Gobain Performance Plastics Corporation) (米国)

- Madico Inc. (米国)

- エイブリー・デニソン・コーポレーション(米国)

- ガーウェア・サンコントロール(インド)

- ZEOフィルムズ(中国)

- アメリカン・スタンダード・オートモーティブ・ティンティング・フィルム(米国)

- その他の主要企業

業界の主な動向:

- 2019年8月 – 米国に本拠を置く窓用着色フィルムメーカー、マディコ社は、カナダの窓用フィルム販売代理店2社を買収し、新会社マディコ・カナダを設立することに成功した。同社はオンタリオ州オークビルとブリティッシュコロンビア州の2販売拠点を運営し、現地市場にサービスを提供する。これにより北米における同社の地位が強化された。

- 2020年1月 – 米国に本社を置く自動車用着色フィルムの主要メーカーであるソーラーガードは、シェンジア(ShengJia)ブランド名でのアジア自動車流通パートナーシップを発表した。この提携により、同社のアジア自動車産業における支配力を強化する見込みである。

レポート対象範囲

本自動車用着色フィルム市場調査レポートは、詳細な業界分析を提供し、主要企業、製品タイプ、主要用途などの重要な側面に焦点を当てています。これに加え、市場動向を牽引する洞察を提供し、主要な業界動向を強調しています。前述の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021年~2034年 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026年~2034年 |

|

歴史的時代 |

2021年~2024年 |

|

ユニット |

金額(10億米ドル) |

|

車両で |

|

|

申請により |

|

|

地理別 |

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2019年に14億5010万米ドルと評価され、2027年までに16億7920万米ドルに達すると予測されている。

2019年、アジア太平洋市場価値は6億3,622百万米ドルでした。

3.8%のCAGRで成長すると、市場は予測期間(2020-2027)で着実に成長します。

乗用車セグメントは、予測期間中にこの市場で支配する態勢が整っています。

増加するオンロード車両艦隊は、市場の成長を促進しています。

SolarGuard、3M、およびProviewは、グローバル市場の主要なプレーヤーの一部です。

アジア太平洋地域は2019年に最高のシェアを獲得しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 160

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート