航空宇宙用超合金ファスナー市場規模、シェア及び業界分析:製品別(リベット、ネジ、ナット・ボルト、その他)、プラットフォーム別(固定翼航空機、回転翼航空機)、用途別(機体、エンジン、内装、その他)、地域別予測(2025-2031年)

主要市場インサイト

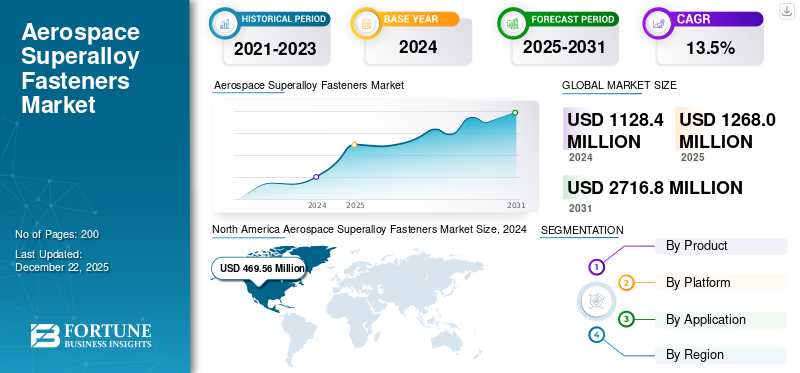

世界の航空宇宙用超合金ファスナー市場規模は、2025年に12億7000万米ドルと評価された。市場は2026年の14億5000万米ドルから2034年までに36億5000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)12.26%を示すと予測されている。北米は2025年に41.32%の市場シェアを占め、航空宇宙用超合金ファスナー市場を支配した。

航空宇宙用超合金ファスナー市場は、航空宇宙部品産業全体における専門分野であり、航空・宇宙環境の過酷な要求を満たす高性能締結ソリューションに焦点を当てています。超合金ファスナーは、ニッケル基合金(例:インコネル718、 ワスパロイ、MP35N)、鉄-ニッケル-クロム合金(A286)、チタン、高強度鋼などの先進材料から設計されています。これらの材料は、卓越した強度、耐食性・耐酸化性、高温および機械的応力下での構造的完全性の維持能力から選ばれ、エンジン、タービン、 着陸装置、構造アセンブリなどの重要な航空宇宙用途において不可欠である。

SPSテクノロジーズ、リシ・エアロスペース、B&Bスペシャリティーズ、スタンレー・エンジニアード・ファスニングといった主要企業は、ファスナー性能を向上させる独自合金組成や先進表面処理技術の開発に積極的に取り組んでいる。これらの企業はまた、3D プリンティングや AI による品質管理など、新しい製造技術にも投資しており、より信頼性の高い、カスタマイズされた航空宇宙用超合金ファスナーを生産しています。

COVID-19 のパンデミックにより、サプライチェーンの混乱や需要の減少により、世界の航空旅行や航空機の生産が鈍化したため、航空宇宙用超合金ファスナー市場は一時的に混乱しました。多くの製造施設が操業停止に追い込まれたり、稼働率を制限したりしたため、プロジェクトの遅延や新規航空機の納入減速につながりました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の航空宇宙用超合金ファスナー市場インサイト

日本の航空宇宙産業は、次世代航空機開発や防衛強化に向けて高度材料への需要が拡大しており、航空宇宙用超合金ファスナー市場はその中核を担う領域として重要性が高まっています。国内の企業や開発機関では、極限環境下でも卓越した強度・耐熱性を発揮する先進ファスナーの採用が加速しており、生産効率の向上、品質の安定化、長期的な信頼性確保を目的とした技術投資が進展しています。日本の航空宇宙・材料技術を牽引する意思決定者にとって、スマート製造、材料工学の革新、デジタル検査技術との融合は、競争力の強化と将来の航空宇宙インフラ構築に向けた戦略的価値を高める重要な機会となっています。

航空宇宙用超合金ファスナー市場の動向

航空宇宙分野の精度と効率性への要求が牽引する先進製造技術の採用が最新の市場トレンド

航空宇宙用超合金ファスナー市場の成長は、先進製造技術、特に積層造形(3Dプリンティング)の導入により大きな変革を経験している。この変化は主に、航空宇宙分野における高精度・効率性への要求、および厳しい安全・性能基準を満たす複雑で軽量な部品の生産能力への需要によって推進されている。3Dプリンティングは、従来手法では困難または不可能な複雑な形状や内部構造を持つ締結部品の製造を可能にし、航空機業界が推進する軽量化・高強度化・効率化を支援している。

この分野における積層造形の主な利点の一つは、ファスナーのプロトタイプ作成とカスタマイズを迅速に行える点です。航空宇宙エンジニアは、従来の製造に伴う長期間かつ高コストな金型プロセスなしに、新しいファスナーのコンセプトを迅速に設計、試験、改良できます。この俊敏性により、メーカーは進化する業界要件に迅速に対応し、小ロット生産やオンデマンドでの特注ファスナー製造が可能となり、リードタイムと在庫コストを削減できます。

市場動向

市場推進要因

先進航空機エンジン向け航空宇宙用超合金ファスナーの採用拡大が市場成長を促進

スーパー合金ファスナーは、機械的特性と化学的特性のユニークな組み合わせにより、先進航空機エンジンや重要な航空宇宙用途でますます好まれるようになっています。航空宇宙用スーパー合金ファスナーは、高温下でも高い強度、ノッチ靭性、そして腐食と酸化に対する卓越した耐性を発揮するよう設計されています。現代のガスタービンエンジンは、より高い推力と燃料効率を達成するため、より高速かつ高温で稼働します。こうした極限条件に確実に耐えられる締結部品への需要が急増しています。

例えば、MP35N、MP159、AEREX 350などの合金は、航空宇宙エンジンの高まる性能要件を満たすために特別に開発され、動作温度は1350°F(732℃)に達し、優れた構造的完全性を維持しながら高い強度を発揮します。Fに達する耐熱性能を備えながら優れた構造的完全性を維持します。インコネルや独自開発のニッケル・コバルト・クロム合金などから製造される超合金ファスナーは、腐食や応力腐食割れによる破損を防ぎ、ミッションクリティカルな用途において長期的な信頼性と安全性を確保します。

市場制約要因

航空宇宙産業における厳格な規制・認証基準が開発期間とコストを増加させ、市場成長を阻害

AS9100、AS9120、国家航空宇宙規格(NAS)、軍事規格(MIL-SPEC)など、航空宇宙産業における厳格な規制および認証基準は、航空宇宙用超合金ファスナーの最高水準の安全性、信頼性、品質を確保するために設計されています。製造業者は厳格な第三者監査を受け、生産プロセス全体にわたる綿密な文書化、トレーサビリティ、定期的な品質チェックを含むこれらの基準への継続的な適合を維持しなければならない。

この複雑な認証プロセスは開発期間とコストを大幅に増加させる。企業はこれらの要件を満たすために、専門的な品質管理システム、高度な試験装置、高度な訓練を受けた人材への投資が必要となる。定期的な監査と再認証は運営経費を増大させ、新製品や新素材の導入を遅らせる可能性があり、中小メーカーや新規参入企業にとって障壁となる。

市場機会

航空宇宙産業における軽量かつ高強度材料への需要拡大が最新の市場機会

航空宇宙産業における軽量かつ高強度材料の需要増加を主な要因として、市場は堅調な成長を遂げています。航空機メーカーは燃料効率の向上と排出ガス削減の継続的な圧力に直面しており、不要な重量増加なしに強度を提供できる先進材料が好まれるようになっています。超合金ファスナーは、卓越した機械的強度、耐熱性、耐食性で知られ、特にエンジンや構造組立部品などの重要領域において、民間航空機と軍用機の両方で不可欠な部品となっている。

製造技術の革新、特に3Dプリントと先進コーティングの統合は、市場に新たな機会を創出しています。これらの技術により、複雑なカスタム設計の航空宇宙用スーパー合金ファスナーを、廃棄物を最小限に抑え、短納期で生産することが可能となり、迅速な試作とオンデマンド製造を支えています。その結果、航空宇宙企業はファスナーの特性を特定の用途に合わせて容易に調整でき、航空機の性能と信頼性をさらに最適化できます。

[UpFcZ3fyNV]

セグメンテーション分析

製品別

リベットは堅牢な設計により市場を支配

製品別では、リベット、スクリュー、ナット&ボルト、その他に分類される。

リベットセグメントは、2024年に世界の航空宇宙用超合金ファスナー市場シェアを支配しました。リベットは、機体構造の完全性にとって不可欠な強固で恒久的な接合部を提供するため、重要な荷重支持用途に好まれる選択肢となっています。その堅牢な設計は、航空宇宙アセンブリの構造的結束性を維持することで乗客の安全を確保します。

予測期間中、ネジセグメントは著しい成長が見込まれています。ネジは、商用機と軍用機の両方にとって重要な、メンテナンス、修理、改造を容易にする強固で調整可能な接合部を可能にします。

プラットフォーム別

固定翼航空機は、商用機および防衛用航空機の生産量が多いことから最大の市場シェアを占めた

プラットフォーム別では、市場は固定翼航空機と回転翼航空機に分類される。

2024年時点で固定翼航空機セグメントが世界市場シェアを支配した。各種業界レポートによると、世界の民間航空業界は急速に拡大しており、世界の民間航空機機体は2025年の29,000機強から2035年までに38,300機へ増加すると予測されており、10年間で32%の増加となる。この拡大は、特に新興市場における航空旅行需要の増加によって牽引されている。さらに、エアバス社は2025年に840機弱の納入を見込み、2026年までにパンデミック前の生産水準を超えることを目指している。ボーイング社もサプライチェーンの混乱を経て回復が見込まれ、2025年には約570機の納入を目標としている。これら全ての要因が固定翼航空機セグメントの拡大を後押ししている。

用途別

老朽化航空機向け機体近代化プログラムが機体セグメント成長を牽引

用途別では、市場は機体、エンジン、内装、その他に分類される。

2024年には機体セグメントが世界市場を支配した。老朽化した機体群は、安全性・規制順守・運用効率を確保するため、MRO(整備・修理・運用)活動の増加を必要としている。MROプロバイダーは構造検査・修理・アップグレードへの高い需要に直面しており、これらは機体構造の完全性を保つ高品質ファスナーに大きく依存している。

エンジン分野は調査期間中に大幅な成長が見込まれる。エンジンは高温・高応力下で稼働するため、耐久性と安全性を確保する超合金ファスナーが不可欠である。超合金の組成とコーティング技術の進歩により、耐熱性・耐酸化性・耐摩耗性が向上し、エンジンの信頼性向上に寄与している。

航空宇宙用超合金ファスナー市場の地域別展望

地理的には、市場は北米、欧州、アジア太平洋、その他の地域に分類される。

北米

[INcFPcNNzs]

北米は、ボーイングやボンバルディアなどの主要航空機メーカーの存在、強力な軍事部門、技術革新への注力により市場をリードしています。この地域は、先進的な製造技術と多額の研究開発投資の恩恵を受けており、高性能スーパー合金ファスナーの需要を牽引しています。プレシジョン・キャストパーツ社やハウメット・エアロスペース社などが主要企業です。最近の動向としては、AIの導入や持続可能な製造手法の採用が挙げられる。米国市場は強力な規制支援の恩恵を受けており、FAA(連邦航空局)による高い安全・品質基準の確保や、強度と耐食性を向上させるMP35Nなどの先進超合金の広範な採用が進んでいる。

欧州

欧州はフランス、英国、ドイツ、イタリアなどの需要と、エアバス、レオナルド、ダッソー・アビエーションといった主要OEMの存在により、大きなシェアを占めています。エアバスのA350およびA330neo生産拡大、新規契約、試験キャンペーン(例:ラテンアメリカでの高高度試験)がファスナー需要を押し上げています。この地域は成熟した技術導入と、民間航空・防衛航空の両分野への強い注力が特徴である。

アジア太平洋地域

アジア太平洋地域は市場で最も急速に成長している地域であり、特に中国とインドにおける民間航空機の生産と輸入の急増が牽引している。同地域の巨大な航空機消費基盤と拡大する中産階級が、堅調な受注成長を支えている。インディゴなどの主要航空会社が大型機・小型機を大量発注しており、運用機数が急増していることで超合金ファスナーの需要が牽引されている。現地メーカーやサプライヤーも拡大を続けており、同地域の成長勢いは持続すると見込まれる。

その他の地域

その他の地域には中東・アフリカおよびラテンアメリカが含まれる。中東・アフリカ地域では航空旅行の増加と一般航空インフラの拡充により高い成長を遂げている。特に湾岸諸国における新空港や航空機群への投資が、航空宇宙用超合金ファスナー供給業者に機会を創出している。ラテンアメリカは航空機納入増加とインフラ開発により成長市場として台頭中。エアバスがメキシコとボリビアで実施した高高度試験キャンペーンは、地域活動の活発化を浮き彫りにした。航空需要の拡大と現地能力の向上に伴い、同地域はイノベーションと市場拡大の未開拓ポテンシャルを秘めている。

競争環境

主要業界プレイヤー

主要企業による航空宇宙分野での超合金の継続的な技術進歩と統合が、市場における彼らの圧倒的な存在感をもたらしている

メーカー各社は、材料科学分野で数多くの革新を推進している。例えば、高度なニッケル基・コバルト基超合金の開発により、極限温度下でも卓越した強度、耐食性、耐久性を発揮する締結部品を製造可能にした。これらは航空機エンジン、タービン、構造部品にとって極めて重要である。3Dプリントおよび積層造形の採用により、これらの部品の製造が可能となった。航空機エンジン市場-101766" target="_blank" rel="noopener">航空機エンジン、タービン、構造アセンブリに不可欠です。3Dプリントや積層造形技術の採用により、複雑で軽量な締結部品の設計が可能となり、廃棄物の削減と試作の迅速化を実現。さらにAIと機械学習が設計精度、予知保全、生産効率の向上に貢献しています。

SPSテクノロジーズなどの航空宇宙用超合金ファスナー主要メーカーは、優れた性能を提供する独自合金(例:MP35N)の開発を先導しており、ボーイングやエアバスなどの主要OEMは、航空機生産の増加と新型機の投入を通じて需要を牽引している。持続可能性も市場を形成しており、企業は規制や顧客の期待に応えるため、環境に優しいプロセスやリサイクル可能な材料への投資を進めている。

主要航空宇宙用超合金ファスナー企業一覧

- LISI Aerospace SAS(フランス)

- Precision Castparts Corp.(米国)

- Howmet Aerospace Inc. (S.)

- TriMas (米国)

- Arconic Corporation (米国)

- ナショナル・エアロスペース・ファスナーズ・コーポレーション (台湾)

- SPSテクノロジーズ株式会社 (英国)

- TFIエアロスペース・コーポレーション (カナダ)

- B&Bスペシャリティーズ社(S.)

主要業界動向

- 2025年2月:トライマス社は、モノグラム航空宇宙用ファスナー、オールファスト・ファスニング・システムズ、およびマック・ファスナーズの各ブランドがエアバス社との複数年グローバル契約を獲得したことを発表。これにより、同社の既存契約範囲が全ファスナー事業部門に拡大され、グローバルなエアバス供給網におけるTriMas Aerospaceの役割がさらに強化された。

- 2024年5月:アイペリオンエックス・リミテッドとベガス・ファスナー・マニュファクチャリングは合弁会社を設立し、チタン合金ファスナーおよび精密部品の製造を開始。米国陸軍地上車両システムセンター(GVSC)向けにチタンファスナーおよび部品を供給。

- 2024年1月:エアバスはA350およびA330neoの生産を拡大。2023年に735機の民間航空機を納入し、受注残は2,319機以上に達し、組立ライン向けファスナー調達を大幅に増加させた。

- 2023年9月:中国商用航空機有限公司(COMAC)は中国東方航空からC919旅客機100機(契約額100億米ドル)の受注を獲得。2024年から2031年にかけて納入予定。これによりC919の機体・エンジン組立用超合金ファスナーの需要が拡大

- 2023年2月: TriMasは、航空宇宙・防衛・宇宙ロケット分野向けの高性能複雑金属加工部品・組立品の主要設計・製造企業であるWeldmac Manufacturing Company(「Weldmac」)の営業純資産買収契約を締結したと発表した。

レポート対象範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは12.26% |

|

単位 |

価値(百万米ドル) |

|

セグメンテーション |

製品別

|

|

プラットフォーム別

|

|

|

用途別

|

|

|

地域別

|

よくある質問

世界の航空宇宙用超合金ファスナー市場規模は、2025年に12億7000万米ドルと評価された。市場は2026年の14億5000万米ドルから2034年までに36億5000万米ドルへ成長すると予測されている。

2025年、市場価値は5億2000万米ドルであった。

市場は、2026年から2034年までの予測期間において、年平均成長率(CAGR)12.26%を示すと予想される。

スーパーアロイファスナーは、市場の成長を促進すると予想されるさまざまな機能があるため、高度な航空機エンジンと重要な航空宇宙アプリケーションに好まれます。

Lisi Aerospace SAS、Precision Castparts Corp.、Howmet Aerospace Inc.、Trimas、およびArconic Corporationが市場のトッププレーヤーです。

北米は最大の市場シェアを保持しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート