航空貨物ソフトウェア市場規模、シェア及びCOVID-19影響分析、導入形態別(オンプレミス型とクラウド型)、航空貨物サービス別(緊急サービス、標準サービス、遅延サービス)、用途別(貨物取扱、貨物追跡・監視、倉庫管理、価格・収益管理、貨物経路設定・スケジュール管理、配送追跡)、 エンドユーザー別(貨物航空会社、民間航空会社、Eコマース企業、サードパーティ貨物サービスプロバイダー、その他)、および地域別予測、2026-2034年

主要市場インサイト

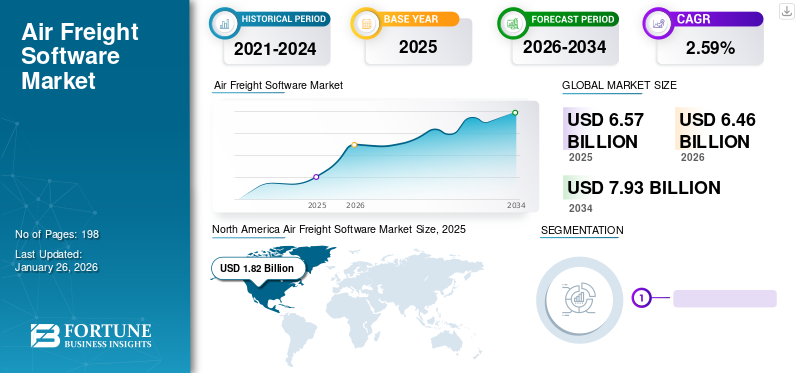

世界の航空貨物ソフトウェア市場規模は、2025年には65億7,000万米ドルと評価されました。市場は2026年の64億6,000万米ドルから2034年には79億3,000万米ドルに拡大し、予測期間中に2.59%の年平均成長率(CAGR)で成長すると予測されています。北米は2025年に27.80%の市場シェアを獲得し、航空貨物ソフトウェア市場を牽引しました。

航空貨物輸送は、ある時点から別の地点への貨物の輸送を空気ごとに配置および計画するプロセスです。デジタル化は、貨物輸送業者に新しい課題と機会を提供し、クラウドテクノロジーを採用する以外に選択肢はありません。航空貨物ソフトウェア管理は、航空貨物運用全体を自動化することにより効率を向上させ、時間とエラーを短縮します。高度な航空貨物輸送ソフトウェアは、リアルタイムトラッキング、毎日の航空貨物運用管理、注文および見積もりの予約など、すべての航空貨物処理プロセスをサポートし、企業が時間を節約して効率を高めるのに役立ちます。

エアウェイビルオートメーション、直接航空会社の接続性、貨物の可視性の改善など、航空貨物ソフトウェアにはさまざまな機能があり、人的エラーを最小限に抑え、運用効率を向上させます。さまざまな航空会社による貨物艦隊の増加により、航空貨物の需要の高まりを満たすため、航空貨物ソフトウェアの市場は予測期間中に成長すると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の航空貨物ソフトウェア市場インサイト

日本では、国際物流の高度化とサプライチェーンの再構築が進む中、航空貨物分野でのデジタル化と効率化への需要が一段と高まっています。企業は、運行管理の最適化、リアルタイム追跡、データドリブンな意思決定を支える先進的なソフトウェアソリューションの導入を進め、競争力強化と業務信頼性の向上を図っています。グローバルで進む航空貨物デジタル化の潮流は、日本の物流業界にとって、透明性・精度・スピードを向上させる革新的な技術を取り入れる絶好の機会となっています。

Covid-19の衝撃

Covid-19は、貨物需要の減少により市場に悪影響を及ぼしました

航空産業は、国境が閉鎖され、航空券の需要が減少し、Covid-19として知られる新しいコロナウイルスのspread延を遅くするために、予防措置が実施されたため、前例のない課題に直面しました。分析によると、航空貨物ソフトウェアの市場は、グローバルなサプライチェーンの破壊、航空貨物容量の減少、旅客便の停止により、さまざまな地域の貨物需要の停止により18.70%減少しました。

国際民間航空機関は、業界全体で利用可能な貨物トン - キロメートルを2020年に前年比21.4%減少させたと推定しました。国際航空輸送協会(IATA)によると、2009年の世界的な金融危機の年間最大の減少は、さらに、ヨウロロッキ外貿易(EU)の平均的な貿易からの平均的な貨物貨物のシェアの割合であり、2021年の貿易(EU)の平均的な貿易から2.35%の貿易になりました。輸入は、2019年の0.28%から2020年の0.24%に低下しました。

グローバル航空貨物ソフトウェア市場の概要

市場規模と予測

- 2025年の市場規模:65億7000万米ドル

- 2026年の市場規模:64億6000万米ドル

- 2034年予測市場規模:79億3000万米ドル

- CAGR: 2026年から2034年にかけて2.59%

市場占有率

- 北米は、高度な航空貨物ソリューションの採用率の高さ、主要プレーヤーの存在、およびこの地域での貨物航空会社の艦隊の増加により、2024年に27.80%のシェアで市場を支配しました。

- クラウドベースの展開は、セキュリティ、費用対効果、自動更新の強化により、最大のシェアを保持し、航空会社や物流会社にとって好ましい選択肢となっています。

重要な国のハイライト

- 米国:貨物操作の迅速なデジタル化とAI駆動型追跡システムの統合。 NV5などの買収や、Software Drive Growthの情報などの企業からの高度なソリューション。

- インド:Pradhna Air Expressやeコマースロジスティクス需要の急増などの新しい貨物航空会社の発売は、航空貨物ソフトウェアの採用を促進しています。

- 中国:国境を越えたeコマースの拡大とスマートロジスティクスインフラストラクチャへの投資は、クラウドベースの貨物管理ソリューションの需要を高めています。

- ドイツ:Riege SoftwareやISO認定セキュリティの進歩などのソフトウェア開発者の強い存在感は、航空貨物ソフトウェアサポート市場の拡大です。

最新のトレンド

無料サンプルをダウンロード このレポートについて詳しく知るために。

人工知能の統合によりデジタルツインの上昇は、市場で顕著な傾向です

デジタルツインは、オブジェクト、プロセス、システムなどの「資産」のデジタル表現です。リアルタイムデータ(多くの場合、センサーから収集される)、履歴データ、および機械学習を使用して、実際のバージョンの機能と状態をマッピングし、将来の状態を予測します。

Iataは、1つの記録で、すべてのサイズの航空会社間でデータが交換されるロジスティクスおよび輸送サプライチェーンのエンドツーエンドのデジタル化の基礎を築くソリューションを見つけたと主張しています。この取り組みは、業界全体のデータ標準にまとめられており、無料のオープンソースライセンスの下でライセンスされています。目的は、従来のデータだけでなく、新しいデータ型の高品質の交換を許可することです。

- 北米では、2023年の29億米ドルから2024年の22億1,000万米ドルまでの航空貨物ソフトウェア市場の成長を目撃しました。

1つの記録は、航空貨物情報を取得し、出荷を追跡し、データを迅速に、安全かつ正確に交換するように設計されたため、サイズに関係なく、サプライチェーンのすべての参加者が共有できる同じ通信チェーンを持つように設計されました。予約データ、処理手順、追跡データなど、輸送チェーンに沿ったすべての関連情報ユニットロードデバイス(ULD)情報や個々のアイテムのシリアル番号でさえ、1つのレコードデータモデルによって記録され、標準化された1つのレコードインターフェイスを介してパートナーと共有されます。

これにより、各参加者は1回のレコードインターフェイスを実装し、他のユーザーと通信するために再利用するだけであるため、1つのレコードネットワークのすべての参加メンバーにコスト削減がもたらされます。

運転要因

電子商取引会社による航空貨物サービスの需要の増加は、市場を触媒します

eコマースまたはオンラインショッピングは、インターネット上の商品やサービスの売買です。これにより、企業や消費者は物理的な店頭を必要とせずに取引できます。ソーシャルメディアの台頭からブランドアンバサダーのより広い範囲まで、eコマースが成長し続ける理由はいくつかあります。

オンラインショッピングのトレンドは、国内および国際的な宅配便サービスの需要を発達させました。さらに、航空貨物産業は貨物を輸送する最速の方法であるため、eコマースビジネスの唯一のソリューションです。

IATAの報告によると、2022年には、2021年と比較して小売eコマースの売上高が21%増加しました。さらに、IATAの最新の統計によると、2021年1月(CTK)で貨物トンキロメートル(CTK)で測定された世界的な需要は、2021年1月(3.2%)と比較して2.7%増加しました。

2022年7月、グローバルなサプライチェーンの持続可能性の主要なプレーヤーの1人であるトルコの貨物は、国境を越えた電子商取引のために航空貨物橋を建設しました。このブランドは、シンガポールに拠点を置く大手eコマースプラットフォームであるShopeeとの戦略的パートナーシップを強化しました。

世界中の新しい貨物航空会社の出現は市場を推進します

世界中の新しい貨物航空会社の成長が市場を促進しています。ますます多くの航空会社が出現するにつれて、貨物業務を管理するための高度なソフトウェアの必要性が高まっています。

たとえば、2022年10月に、インドは新しい貨物航空会社「Pradhna Air Express」を立ち上げました。航空会社は、インドの航空貨物部門の認識を変えたCovid-19パンデミックの後に設立され、既存の旅客航空会社もこのセクターで運営されています。さらに、貨物サービスの増加に対するインド、中国、日本などの成長経済に需要が高まっています。これは、世界の航空貨物ソフトウェア市場の成長の主要な要因です。

2021年6月、Volga Dnieper GroupのAir Bridge Cargo Airlines(ABC)は、Hartsfield-Jackson Atlanta International Airport(H-JAIA)での新しい貨物ターミナルの発売のために、Worldwide Flight Services(WFS)の顧客になるための3年間の契約に署名しました。契約の条件では、WFSは年間約9,500トンのAirbridgecargo貨物を処理し、約100のボーイング747-400ERF貨物便で輸送されます。

抑制要因

データ侵害とサイバー攻撃のリスクは市場の成長を妨げる可能性があります

データ侵害は、出荷の詳細、顧客データ、財務記録、機密のビジネス情報などの機密情報を損なう可能性があります。これは、経済的損失、評判の損害、法的影響、顧客の信頼の喪失につながる可能性があります。さらに、データの侵害とサイバー攻撃は、事業運営の混乱を引き起こし、ダウンタイムを引き起こす可能性があります。

2021年12月、Hellmann Worldwide Logisticsは、作戦に影響を与えるサイバー攻撃の影響を受けました。 Hellmannは、173か国の489のオフィスから、航空貨物、海上貨物、道路輸送および鉄道輸送サービス、および契約物流サービスを提供しています。

2022年8月、Akasa Airは、許可されていない人がユーザー情報にアクセスするデータ侵害を発表しました。ウェブサイトに投稿された声明の中で、航空会社はデータ侵害について顧客に謝罪し、この事件はインドのコンピューター緊急対応チーム(CERT-IN)であるノードエージェンシーに「自己報告」されたと述べました。

セグメンテーション

展開分析により

クラウドベースのセグメントは、航空のセキュリティ上の懸念を強化するために市場を支配しています

展開により、市場はオンプレミスとクラウドベースに分かれています。

クラウドベースのセグメントが市場を支配し、予測期間中に最高のCAGRで成長すると予想されています。クラウドベースとは、インストールされて操作されるのではなく、インターネット経由でホストおよびアクセスされるソフトウェアアプリケーションを指します。これらのソフトウェアソリューションは、貨物業界向けに特別に設計されており、費用対効果、自動ソフトウェアの更新、データセキュリティ、メンテナンスの容易さなど、さまざまな機能と機能を提供します。このセグメントは、2025年に市場シェアの86%を保有していました。

オンプレミスセグメントは、予測期間中に大幅な成長を示すと予想されます。さまざまな航空会社や組織は、特定のニーズ、セキュリティ上の懸念、カスタマイズの必要性により、前提ソフトウェアを好みます。オンプレミスソフトウェアタイプは、オフラインアクセシビリティ、セキュリティと制御の強化、カスタマイズの柔軟性などの利点を提供します

航空貨物サービス分析による

繰延サービスセグメントは、このようなタイプのサービスに関連する低コストのために市場を支配しています

航空貨物サービスによる市場は、迅速なサービス、標準サービス、延期サービスに分割されています。延期されたサービスセグメントは市場を支配しており、標準的または迅速なサービスと比較して輸送時間が長くなり、このサービスの主な利点がコスト節約であるため、予測期間中に最も急速に成長しているセグメントになると予想されています。より長い輸送時間を選択することにより、顧客はより低い料金の利点があり、柔軟な配送タイムラインを備えた非緊急の出荷に適しています。

迅速なサービスは、研究期間中に大きな成長を目撃すると予測されています。航空貨物での迅速なサービスとは、出荷の迅速な配達、速度と時間の優先順位付けを提供する専門サービスオプションを指します。主に、特定の時間に商品を緊急に配達する必要がある顧客が使用しています。さらに、主要な利点は、サービスプロバイダーが特定のタイムラインとともに保証された配信の概要を示すサービスレベル契約を提供することです。このセグメントは、2025年に市場シェアの37%を獲得すると予想されています。

標準的なサービスセグメントは、予測期間(2025-2032)でかなりのCAGR 2.59%で成長する準備ができています。

アプリケーション分析による

貨物の追跡と監視セグメントは、航空会社のセキュリティ要因の改善により、市場を支配しています

アプリケーションごとの市場は、貨物の取り扱い、貨物追跡と監視、倉庫管理、価格と収益管理、貨物ルーティングとスケジューリング、配達追跡に分割されます。

貨物の追跡と監視セグメントは、予測期間中にCAGRの最高の成長とともに市場を支配しました。貨物の追跡と監視とは、貨物の動き、場所、状況を監視するプロセスを指します。さまざまなシステムが含まれ、貨物および出荷された商品の状態に関するリアルタイムデータと更新を提供します。このような幅広いアプリケーションのために、このセグメントは市場を支配すると予想されています。このセグメントは、2025年に市場シェアの33%を獲得すると推定されています。

貨物処理は、研究期間中に中程度の成長を目撃すると予測されています。貨物の取り扱いは、プロセス全体で貨物または貨物の取り扱いの管理と最適化を支援するソフトウェア内の機能です。これには、追跡、起源から目的地への商品の管理などのさまざまな瞬間が含まれます。このセグメントは、予測期間(2025-2032)で2.35%のCAGRを記録する可能性があります。

エンドユーザー分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

貨物航空会社セグメントは、貨物航空機のフリートサイズがグローバルに増加するため、最高の市場シェアを保持しています

エンドユーザーの市場は、貨物航空、商業航空会社、eコマース会社、サードパーティの貨物サービスプロバイダーなどに分割されています。

貨物航空のセグメントは2024年に市場を支配し、予測期間中に最も急成長しているセグメントになると予測されています。このセグメントの成長は、航空機の艦隊のサイズの増加と貨物航空機の需要の増加によるものです。このセグメントは、2025年に市場シェアの53%を達成する準備ができています。

商業航空セグメントは、研究期間中に大幅な成長を目撃すると予測されています。これらの商業航空会社は、乗客航空機の腹部保留で利用可能な貨物容量を利用して、収益生成のために貨物サービスを提供しています。

eコマースセグメントは、予測期間(2025-2032)で2.51%のかなりのCAGRで成長する予定です。

- サードパーティの貨物サービスプロバイダーセグメントは、2024年に10%の株式を保有すると予想されます。

地域の洞察

North America Air Freight Software Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

地理的な点では、市場は北米、ヨーロッパ、アジア太平洋、およびその他の世界に分かれています。

アジア太平洋

アジア太平洋地域は、2023年に209億米ドル、2024年に221億米ドルの評価で市場を支配しました。アジア太平洋地域の市場は、予測期間中に最高の成長率で成長すると予測されています。中国市場は2025年に8億4,000万米ドルを保有すると予想されています。この成長は、貨物管理を強化するために航空会社による航空貨物ソフトウェアシステムの採用の増加によるものです。また、中国やインドなどの発展途上国における電子商取引の増加は、この地域の成長を支援する可能性が高い。インドは2025年には0.0億5,000万米ドルであると予見されていますが、日本は同じ年に0.44億米ドルを獲得すると予想されています。

北米

北米は2024年に大幅な航空貨物ソフトウェア市場シェアを開催しました。北米の市場は2024年に18億5,000万米ドルと評価されていました。現在、北米での航空貨物ソフトウェアの採用は、航空貨物輸送の需要の増加とこの地域の艦隊規模の増加によって予備的に推進されています。この地域の航空貨物航空会社と貨物ルートの上昇は、調査期間中の市場の台頭の主要な促進要因です。この地域は、2025年に18億5,000万米ドルの値で2番目に大きい市場を保有すると予想されており、予測期間(2025-2032)のCAGRが1.56%のCAGRを記録しています。米国市場は、2025年に169億米ドルの市場価値に達する予定です。

ヨーロッパ

ヨーロッパは、2025年に14億3,000万米ドルを獲得する3番目に大きい市場です。ヨーロッパは、航空業界での貨物ソフトウェアの採用の増加により、2番目に大きな市場シェアを保持すると推定されています。英国市場は増加し続け、2025年には0.18億米ドルに達すると予想されていました。航空貨物ソフトウェアに関連するサービスプロバイダーの数の増加は、研究期間中の地域の成長の主要な要因です。ドイツは2025年に49億米ドルを獲得する態勢が整っていますが、フランスは同じ年に01億7000万米ドルの評価で成長すると推定されています。

世界の残り

残りの世界は、2025年に111億米ドルに達すると予想される4番目に大きい市場です。世界の残りの市場は、予測期間中に市場で緩やかな成長を目撃すると予想されています。市場の増加は、この地域での貨物需要の大幅な急増によるものであり、さらに、中東およびアフリカ地域の航空会社のオペレーターによる投資の増加が貨物の取り扱いに向けた経験を提供していることが市場を推進しています。

主要業界のプレーヤー

主要なプレーヤーはソフトウェアのアップグレードに焦点を当てて、市場で維持するための幅広いIFECソリューションを提供しています

グローバル市場には、Champargosystems、Freight Pop、FreightData 2000、IBS、Inform Software、Magayaなどなど、いくつかの主要なプレーヤーが断片化されています。

戦略的買収と研究開発活動への投資の増加は、これらの航空貨物ソフトウェア企業の支配に責任を負ういくつかの追加要因です。企業は主に貨物ソフトウェアのアップグレードに焦点を当てて、需要を満たし、貨物の取り扱いプロセスを強化しています。 2023年1月、Riege Softwareは、TüvSüdから情報セキュリティ管理システム(ISM)のISO 27001証明書を授与されました。この認証は、情報が責任を持って処理されていることを信頼できる証拠であり、世界中の約10,000人のユーザーの高いレベルのデータセキュリティを証明しています。

プロファイルされた主要企業のリスト:

- Champargosystems (ルクセンブルク)

- 貨物ポップ(米国)

- FreightData 2000(英国)

- IBS(インド)

- ソフトウェアに通知します(私たち。)

- マガヤ(米国)

- リエージソフトウェア(ドイツ)

- Descartes Systems Group Inc.(カナダ)

- TMSFIRST(米国)

- Wisetech Global(オーストラリア)

主要な業界開発:

- 2023年5月 - SpeedCargoはGüdelと提携して、航空貨物用の世界初の完全に自動化されたロボット貨物処理ソリューションを開発しました。ロボットシステムは、さまざまなサイズと重量の貨物、奇妙な形の貨物を処理できます。このシステムは、GüdelのAdvancedでの数十年の経験を組み合わせていますガントリーロボットSpeedCargoの高度なコンピュータービジョン、最適化、およびインテリジェントロボットソフトウェアを備えたロジスティック内自動化により、3つの主要な地上処理操作が改善されました。

- 2022年12月 - Wisetech Globalは、International Air Lines Group(IAG)の貨物部門であるIAG貨物がCargowiseと直接統合され、航空会社が業界をリードするLogistics Fulfillmentプラットフォームからリアルタイムでパッケージを効率的に選択、予約、確認、変更できるようにすることを発表しました。

- 2022年10月 - Magaya Corporationは、Andes LogisticsまたはAndesがMagaya Digital Freight Portalとともにライブを行ったことを発表しました。これにより、インタラクティブなオンライン貨物ポータルでカスタマーエクスペリエンスを近代化し、時間を節約できます。

- 2022年10月 - エアカナダ貨物は、米国への貨物便を追加しながら、ネットワークをラテンアメリカに拡大します。同社は、11月からダラスとアトランタにB767貨物便を追加します。 Air Canadaは現在、8つのB767を貨物機に変換しており、2023年にサービスを開始するため、2つの工場B767-300FSを注文しています。さらに、同社は2024年に2つのB777FSを配達する予定です。

- 2022年3月 - IBSソフトウェアは、アラスカ航空貨物と長期的な合意を締結し、航空貨物ITエコシステムを変換および近代化しました。 IBS Softwareは、アラスカ航空の航空貨物事業全体に包括的な貨物管理ソリューションを展開しました。

報告報告

このレポートは、詳細な市場調査と分析を提供します。 R&D機能、サプライチェーン管理、競争力のある状況、製造能力の最適化、オペレーティングサービスなど、すべての主要な側面で構成されています。さらに、このレポートは、市場動向の分析、市場のダイナミクス、市場規模、市場予測、市場セグメント分析に関する洞察を提供し、主に主要な業界開発を強調しています。上記の要因に加えて、主に近年世界市場に貢献しているいくつかの要因に焦点を当てています。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは2.59% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

展開、航空貨物サービス、アプリケーション、エンドユーザー、および地域別 |

|

展開別

|

|

|

航空貨物サービス

|

|

|

アプリケーション別

|

|

|

エンドユーザー別

|

|

|

地理別 |

|

よくある質問

Fortune Business Insightsの調査によると、2025年の市場規模は65億7000万米ドルでした。

市場は予測期間(2026〜2034年)にわたって2.59%のCAGRで成長する見込みです。

貨物航空セグメントは、フリートサイズがグローバルに増加しているため、市場をリードすると予想されています。

北米の市場規模は2025年に18億2000万米ドルに達しました。

電子商取引会社による航空貨物サービスの需要の増加は、市場を触媒します。

市場の主要なプレーヤーの中には、チャンピオンカーソシステム(ルクセンブルク)、貨物ポップ(米国)、フライフィートダタ2000(英国)、IBS(インド)、情報ソフトウェア(米国)などです。

米国は2025年に市場を支配しました。

データ侵害とサイバー攻撃のリスクは、市場の成長を妨げる可能性があります。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 198

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。