衛星から電話への直接通信セルラー市場規模、シェアおよび業界分析、サービス別 (緊急/安全サービス、リアルタイム メッセージング、狭帯域/低レート データ、セルラー ブロードバンド)、規格別 (3GPP NTN – NR-NTN、3GPP NTN – IoT-NTN、および先行標準 D2D)、衛星ネットワーク アーキテクチャ別 (ベントパイプ/透明ペイロード、再生ペイロード、およびビームフォーミング)アプローチ)、軌道別 (LEO、MEO、および GEO)、ユースケース別 (消費者適用範囲の拡大、公共安全/災害回復力、企業のリモート労働力、交通通路、重要インフラ、防衛)、および地域予測、2026 年から 2034 年

衛星から携帯電話への直接通信市場規模と将来展望

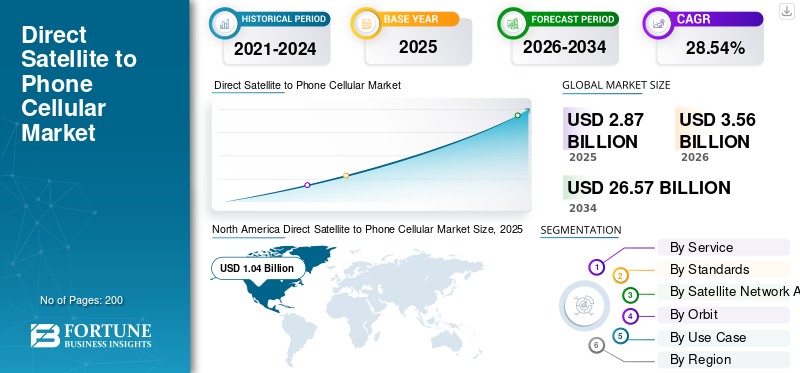

2025年の世界の衛星直結携帯電話市場規模は28億7,000万米ドルと評価された。同市場は、2026年の35億6,000万米ドルから2034年までに265億7,000万米ドルへと成長し、予測期間中の年平均成長率(CAGR)は28.54%になると見込まれている。2025年時点で、北米は36.23%の市場シェアを占め、衛星直結携帯電話市場を牽引した。

Direct-to-Cell、または Direct Satellite-to-phone は、通常の LTE 対応スマートフォンおよびセルラー IoT モデムを、地上の携帯電話塔に依存せずに、地球低軌道 (LEO) 上の衛星に直接接続できるようにするテクノロジーです。これにより、音声、SMS、および基本データのサービス範囲が遠隔地、地方、およびオフグリッド地域にまで拡大されます。この市場には、衛星ベースの宇宙ネットワーク インフラストラクチャ、MNO 統合、緊急通信、IoT、海事、航空、公共の安全、消費者接続のためのサービスが含まれます。さらに、グローバル ローミング、緊急 SOS、遠隔地への 5G/IoT の拡張に対する需要の増加によって成長が促進されています。

主要なプレーヤーには、大規模な LEO ベースの直接セルコンステレーションを運営し、T-Mobile、Optus、Telstr などの世界的な通信事業者と提携している Starlink (SpaceX) が含まれます。さらに、Lynk Global はナローバンド SMS と音声中心の衛星電話サービスに重点を置いています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

衛星から電話への直接通信の携帯電話市場の傾向

標準LTEとの統合‑対応スマートフォンは市場トレンドです

最近の重要な傾向は、直接セルへの衛星リンクと標準の LTE 対応の統合です。スマートフォン、専用の衛星ハンドセット ハードウェアが不要になります。 Starlink やその他の非地上ネットワーク事業者などのプロバイダーは、既存の LTE プロトコルを使用して、LTE タイプの「宇宙のセルタワー」として機能するように LEO 衛星を構成しているため、変更を加えていない消費者向け電話がテキスト、音声、および低帯域幅データを介して直接接続できるようになります。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

僻地、田舎、サービスが行き届かない地域での接続需要の高まりが市場の成長を促進

遠隔地、田舎、およびサービスが十分に行き届いていない地域での接続需要の高まりは、衛星から電話への直接携帯電話市場の成長の主な原動力となっています。これは、地上モバイル衛星ネットワークは、人口がまばらな地域や地理的に困難な地域では展開するにはコストが高すぎるか非現実的であることが多いためです。政府と規制当局はますます扱いを強めています衛星デジタルデバイドを解消するための重要なツールとしての接続性を活用し、LEO ベースのバックホールとデバイスへの直接リンクを国家ブロードバンドおよび緊急通信計画に組み込みます。

市場の制約

周波数帯の使用と調整の管理における規制上の不確実性が市場の制約となる

衛星から電話への直接サービスや関連する衛星インフラストラクチャは、有害な干渉を回避しながら地上モバイル スペクトルを再利用または共有する必要があるため、規制の不確実性が市場の大きな制約となっています。しかし、各国の規制当局はまだ規則やライセンスの枠組みを統一していません。 Ofcom や FCC などの機関は、干渉制限やスペクトル共有の取り決めなど、モバイル帯域で衛星とセルの間のリンクがどのように動作できるかを定義しているところですが、これにより商用展開が遅れ、コンプライアンスの複雑さが増大します。

市場機会

3GPPのコンバージェンス‑非ベース‑地上波‑ネットワーク標準が新たな市場機会を生み出す

3GPP ベースの非地上ネットワーク (NTN) 標準と 5G/6G の融合により、スマートフォンや IoT デバイスが地上モバイル ネットワークと同じプロトコルを使用して衛星に直接接続できるようになり、大きな新たな機会が生まれます。 Open 3GPP NTN specifications allow satellite operators and terrestrial operators to build a single, interoperable network layer, reducing reliance on proprietary air interfaces and accelerating ecosystem scale.

市場の課題

高コストと技術的な複雑さが市場の大きな課題となっている

High cost and technical complexity are major challenges for the market, as operators must deploy large LEO constellations, multi beam payloads, and complex ground‑segment networks while still aligning with terrestrial‑mobile standards.各衛星は、打ち上げ、電力、衛星間リンクのインフラストラクチャに多額の先行投資を必要とし、ネットワーク レベルの耐障害性により設計と運用の負担が増加します。ユーザー側では、衛星対応モデムまたはチップセットを機能を低下させることなくスマートフォンに統合します。バッテリー消費者規模の導入を複雑にする寿命。

セグメンテーション分析

サービス別

災害時における高いパフォーマンスと信頼性で救急・安全サービス分野の成長を促進

サービスに基づいて、市場は緊急/安全サービス、リアルタイム メッセージング、ナローバンド/低速データ、セルラー ブロードバンドなどに分類されます。

緊急/安全サービス部門は、衛星から電話への直接通信市場で最大のシェアを占めると予想されています。セグメント別の成長は、遠隔地や緊急時の通信障害という重大かつ危険な問題を解決したためと考えられています。

セルラーブロードバンドセグメントは、予測期間中に 29.71% という最高の CAGR で上昇すると予想されます。

規格による

特殊かつニッチなアプリケーションで標準化前の D2D セグメントの成長を促進

規格に基づいて、市場は 3GPP NTN – NR-NTN、3GPP NTN – IoT-NTN、および先行標準 D2D に分類されます。

2025 年には、標準以前の D2D セグメントが世界市場を支配していました。先行標準通信事業者は、消費者向け携帯電話に簡単に統合できる、または Starlink/T-Mobile の場合に見られるように、既存の LTE デバイスで機能するように作られた特殊なチップセットの開発に注力してきました。上記のこれらの要因が部門別の成長を推進しました。

3GPP NTN – NR-NTN セグメントは、予測期間中に 29.17% という高い CAGR で成長すると予測されています。

衛星ネットワークアーキテクチャによる

低帯域幅 IoT および緊急サービスでの使用により、ベントパイプ/透明ペイロード セグメントの成長を促進

衛星ネットワーク アーキテクチャに基づいて、市場は屈曲パイプ/透明ペイロード、再生ペイロード、ビームフォーミング アプローチに分類されます。

ベントパイプ/透明ペイロードセグメントは、予測期間を通じて支配的な市場シェアを目撃すると予想されます。ベントパイプのペイロードは、SOS 緊急信号、テキスト メッセージング (SMS) などのアプリケーションに最適です。IoTセンサー遠隔地での追跡 (テレメトリ) は、少量のデータ パケットだけを送信するだけで済むため、衛星のコストと消費電力が削減されます。

ビームフォーミング アプローチ セグメントは、予測期間中に 29.15% という高い CAGR で成長すると予測されています。

オービットで

LEOセグメントの成長を促進するスケーラビリティと高スループット

軌道に基づいて、市場は LEO、MEO、GEO に分類されます。

LEOセグメントは、予測期間中に圧倒的な市場シェアを獲得すると予想されます。セグメント別の成長は、大容量および高データ スループットのサービス向けに設計された LEO コンステレーションによって推進されており、ますます多くのユーザーをサポートできるようになります。コンステレーション内の衛星の数が増加すると、サービスの品質も向上します。

GEOセグメントは、予測期間中に27.12%のCAGRで成長すると予測されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ユースケース別

モバイル接続の需要が高まり、消費者サービス範囲拡大セグメントの成長を促進

市場はユースケースに基づいて、消費者適用範囲の拡大、公共の安全/災害回復力、企業のリモートワークフォース、輸送通路、重要インフラ、防衛などに分類されます。

消費者向け適用範囲拡張セグメントが市場シェアを独占しました。セグメントの優位性は、一般的な携帯電話でのユビキタスモバイル接続、特に遠隔地またはネットワーク外の位置ベースのアプリケーション、緊急通信、および基本的なインターネットに対するニーズの高まりによるものです。

さらに、企業のリモート ワークフォース セグメントは、調査期間中に 29.45% という高い CAGR で成長すると予測されています。

衛星から電話への直接通信市場の地域別見通し

地域ごとに、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

北米

[ミキアルビミ]

北米は2024年に8億4,000万米ドルで圧倒的なシェアを維持し、2025年も10億4,000万米ドルで首位を維持した。北米は、米国中心のプロジェクトと規制政策の実験によって推進され、衛星から電話への直接携帯電話ネットワークでリードしています。

米国の衛星から携帯電話市場への直接接続

北米の強い貢献と地域内での米国の優位性を踏まえると、分析的に米国市場は2026年に約7億9,000万米ドルと概算でき、CAGRは約29.04%に相当します。米国は、FCC が支援するスペクトル政策と通信事業者と衛星のパートナーシップを組み合わせた、衛星から電話への直接サービスの最も先進的な単一市場です。 AT&T と AST SpaceMobile は、BlueBird シリーズ衛星を介して消費者と公安ユーザー向けに衛星間通信サービスを展開しています。

ヨーロッパ

欧州は、予測期間中に28.21%の安定した成長率を記録し、全地域の中で2番目に高く、2026年までに評価額10億1,000万米ドルに達すると予測されています。欧州のアプローチは、ETSI/3GPPおよびEUレベルでの5G‑NTN‑標準化によって形作られています。デジタルインフラストラクチャと公共の安全に関する課題。欧州宇宙機関と EU が資金提供する 5G-SATCOM スタイルのプロジェクトは、衛星から携帯電話へのバックホールと緊急接続の試験を支援しています。

英国の衛星から携帯電話市場への直接通信

2026 年の英国市場は約 3 億 3,000 万米ドルと推定されており、調査期間中の CAGR は約 28.57% に相当します。この地域は欧州の標準化と国家デジタル回復計画を通じて参加しており、Ofcom は厳格な干渉管理条件下で衛星からセルへのリンクを既存のモバイル帯域でホストできる方法を模索しています。

ドイツの衛星から携帯電話市場への直接接続

ドイツの市場は、2026 年に約 2 億 8,000 万米ドルに達すると予測されています。ドイツの役割は、強力な 5G-NTN 研究開発エコシステムとアクティブなスペクトル規制によって定義されます。連邦ネットワーク庁 (BNetzA) は、衛星間ネットワークからの干渉リスクを精査し、国際的な 5G と NTN の開発を監視しています。

アジア太平洋地域

アジア太平洋地域は、2026 年に 10 億 2,000 万米ドルに達すると推定され、市場で 3 番目に大きい地域の地位を確保し、調査期間中に最も急速に成長しました。アジア太平洋地域の政府や規制当局は、特に地理的に分散した諸島やオフグリッド人口が多い地域において、衛星からセルへの接続が地方の接続性と災害回復力のツールとして活用されていることを目の当たりにしています。

日本の衛星から携帯電話市場への直接接続

2026 年の日本市場は約 1 億 8,000 万米ドルと推定され、予測期間中の CAGR の約 29.39% を占めます。日本は高所得国だ通信市場国の周波数帯および衛星政策機関の支援を受けて、高度な 5G‑NTN 研究開発を実施します。

中国の衛星から携帯電話市場への直接接続

中国市場はアジア太平洋地域で最大の市場の一つと予測されており、2026年の収益は約3億4,000万米ドルと推定されています。中国は、国家宇宙および通信機関と連携した 5G‑NTN 実験により、厳しく管理された国家主導の衛星通信エコシステムを推進しています。

インドの衛星から携帯電話市場への直接接続

2026 年のインド市場規模は約 1 億 8,000 万米ドルと推定されています。インドは、衛星から携帯電話への通信をデジタル包含および地方接続の実現要因として位置づけており、周波数帯政策および規制協議では、地上のカバー範囲を超えた地域における衛星から携帯電話へのサービスについて明示的に言及しています。

世界のその他の地域

世界のその他の地域には、中東、アフリカ、ラテンアメリカが含まれます。これらの地域では、規制当局は、衛星からセルへの通信を地方の広大な受信可能範囲のギャップを埋め、国のブロードバンド計画をサポートする方法としてますます検討しています。中東およびアフリカ市場とラテンアメリカ市場は、2026年にそれぞれ1.5億米ドルと0.9億米ドルの評価額に達すると予想されています。

競争環境

主要な業界プレーヤー

市場拡大を促進する戦略的パートナーシップと製品イノベーション

衛星から電話への直接携帯電話市場は適度に統合されており、主要な市場はLEO衛星Starlink (SpaceX)、Lynk Global、AST SpaceMobile などの通信事業者は、エコシステムを形成するデバイス メーカーや 5G 機器ベンダーとともに、T-Mobile、AT&T、新興通信事業者などの世界的なモバイル ネットワーク オペレータに統合されました。

衛星ネットワーク事業者と MNO 間の戦略的パートナーシップが中核的な成長エンジンであり、バンドル サービス、共有インフラストラクチャ、規制リスクの共有を可能にします。一方、製品イノベーションは、カバレッジの拡大、遅延の削減、標準 LTE スマートフォン向けの干渉耐性のあるエア インターフェイスと低電力アップリンクの強化に焦点を当てており、これらはすべて 5G-NTN の標準化に基づいています。

プロファイルされた主な衛星から携帯電話への直接通信会社のリスト

- スペースX(私たち。)

- ASTスペースモバイル(私たち。)

- リンクグローバル(私たち。)

- ヴィアサット(私たち。)

- イリジウム通信(私たち。)

- グローバルスター(米国)

- スカイロ・テクノロジーズ(米国)

- オムニスペース(米国)

- トゥラヤ (アル ヤー衛星通信) (UAE)

- Telesat (テレサット カナダ) (カナダ)

主要な産業の発展

- 2026 年 2 月:SpaceXの政策担当者はカンファレンスで、同社のセルラーStarlinkは容量を拡大し、新しい衛星を追加する準備を整えているため、ユーザーあたり最大150Mbpsの速度を目指していると述べた。

- 2026 年 2 月:Iridium Communications Inc. は、GNSS 測位、LTE-M セルラー接続、およびイリジウム ショート バースト データ (SBD) 衛星サービスを 1 つのプラットフォームに組み合わせた小型の多機能モノのインターネット モジュールである Iridium 9604 を発表しました。

- 2025 年 10 月:Android スマートフォン上のネイティブ ショート メッセージ サービス (SMS) メッセージングを含む、この種では初めてのデバイス直接 (D2D) デモが、業界の世界的リーダーである Viasat, Inc. によってメキシコで完了しました。衛星通信。

- 2025 年 4 月:L バンドの直接デバイス (D2D) 技術を利用した最初の直接デバイス間 (D2H) 通信テストが、Viasat, Inc. によってブラジルで成功裡に完了しました。追加の地上インフラストラクチャを使用せずに、3GPP NTN 標準を使用して衛星経由で直接通信する画期的な実験で、2 台のスマートフォンが目撃されました。

- 2024 年 1 月:2026 年から大衆市場のデバイスが携帯電話の通信範囲外でメッセージングや SOS サービスにアクセスできるようにするという目標に向けて、イリジウム コミュニケーションズは、自社の低軌道コンステレーションを 5G 標準と互換性のあるものにする予定です。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 28.54% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | サービス、規格、衛星ネットワーク アーキテクチャ、軌道、ユースケース、地域別 |

| サービス別 |

|

| 規格による |

|

| 作成者: 衛星ネットワークアーキテクチャ |

|

| オービットで |

|

| ユースケース別 | |

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 28 億 7000 万米ドルで、2034 年までに 265 億 7000 万米ドルに達すると予測されています。

2025 年の市場価値は 10 億 4,000 万米ドルでした。

市場は、予測期間中に 28.54% の CAGR を示すと予想されます。

サービス別では、緊急/安全サービス部門が市場を支配すると予想されます。

遠隔地、田舎、サービスが十分に行き届いていない地域における接続需要の高まりは、市場の成長を促進すると予想される主要な原動力となっています。

SpaceX (米国)、AST SpaceMobile (米国)、Lynk Global (米国)、Viasat (米国)、および Iridium Communications (米国) は、世界市場における主要企業の数少ないです。

2025 年には北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。