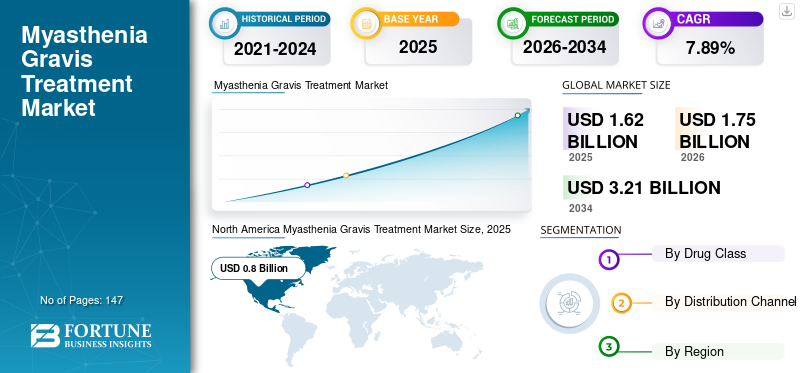

世界の重症筋無力症治療市場規模は、2025年に16億2,000万米ドルでした。同市場は、2026年の17億5,000万米ドルから2034年には32億1,000万米ドルへと成長すると予測されており、2026~2034年の期間に年平均成長率(CAGR)7.89%で拡大すると見込まれています。2025年には北米が世界市場を支配し、市場シェアは49.25%を占めました。

重症筋無力症治療市場規模、シェア及び業界影響分析、薬剤分類別(コリンエステラーゼ阻害薬、コルチコステロイド、免疫抑制剤、IVIg、モノクローナル抗体)、流通チャネル別(病院薬局、 小売薬局、オンライン薬局)および地域別予測、2026-2034年

主要市場インサイト

重症筋無力症(MG)は、抗体による神経と筋肉間の伝達遅延が原因で骨格筋の衰弱と疲労を引き起こす希少な自己免疫疾患である。高齢化社会の進展に伴い、近年この疾患の世界的な有病率は増加傾向にある。有病率は人口10万人あたり11~50の範囲で推移している。例えば、Value in Health Journal誌の2020年掲載論文によれば、オーストラリアの有病率は約11.7であるのに対し、イタリアでは79.9である。同様に、世界中で70万人以上、米国では約36,000~60,000人の患者が本疾患に苦しんでいると推定されている。

複数の組織、統治機関、業界が、一般市民や患者層におけるこの疾患の認知度向上に注力している。例えば、米国重症筋無力症財団(MGFA)は、6月をこの疾患の啓発月間とする様々な取り組みを推進している。同財団は、23ページのツールキットを提供し、疾患と利用可能な治療法について一般市民を教育するキャンペーンを展開し、認知度向上を図っている。これにより、治療を必要とする患者数が増加しています。

増加する需要に対応するため、アルジェンクス、CSLベーリング、 F. ホフマン・ラ・ロシュ社などが、この疾患に対する新規薬剤・治療法の開発に注力しています。例えば、アルジェンクス社が開発した薬剤エファルティギモドは現在、米国FDAにおいて本疾患治療薬として審査中です。

COVID-19の発生は市場全体に悪影響を及ぼしました。患者は通常、免疫抑制剤を服用しており、これにより免疫システムが弱体化していました。そのため、これらの患者はCOVID-19を含む感染症にかかりやすくなっていました。これらの要因により、パンデミック中の2020年には病院や診療所への患者来院が大幅に減少しました。

- 例えば、2020年の全米希少疾患機構(NORD)の調査によると、患者の70%以上が医師の不在により予約をキャンセルされ、約30%の患者が医療へのアクセスに困難を経験した。

しかし、ロックダウン規制の緩和と高いワクチン接種率によりCOVID-19の感染拡大が減少したことで、病院への患者来院が増加し、2021年と2022年には市場成長率が回復しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の重症筋無力症(MG)治療市場インサイト

日本では、高齢化の進展や専門医療へのアクセス向上により、重症筋無力症(MG)治療の高度化が進んでいます。医療機関や製薬企業は、免疫療法の進化、迅速かつ正確な診断技術の導入、患者ごとに最適化された治療アプローチの開発などに力を入れており、治療効果と生活の質(QOL)向上を目指した取り組みが拡大しています。また、希少疾患領域における研究支援や臨床体制の整備も進み、新たな治療選択肢への期待が高まっています。グローバルでMG治療が進歩する中、日本にとっては、革新的医療ソリューションの導入を通じて、患者ケアの向上と医療技術の国際競争力強化を実現する重要な機会となっています。

世界重症筋無力症治療市場の概要とハイライト

市場規模と予測:

- 2025年の市場規模:16億2,000万米ドル

- 2026年の市場規模:17億5,000万米ドル

- 2034年の予測市場規模:32億1,000万米ドル

- CAGR:2026年から2034年まで7.89%

市場シェア:

-

- 薬剤分類別:IVIgセグメントが最大の市場シェアを占めた。このセグメントの優位性は、従来の治療法に反応しない患者に対する安全かつ効果的な長期療法としての採用増加、ならびに副作用を理由とした他の療法への選好度の低さに起因する。

主要国のハイライト:

- 日本:主要製薬企業が新規療法の規制承認取得に注力していることが市場を牽引している。例えばアレクシオン・ファーマシューティカルズ社は、日本国内での自社医薬品「Ultomiris」の規制申請計画を発表しており、これが市場拡大に寄与すると見込まれる。

- 米国:推定36,000~60,000人の患者数を背景に市場が拡大。米国FDAによる新薬承認率の高さと新規治療法の豊富なパイプラインも成長を支えている。

- 中国:アジア太平洋地域で最も成長が著しい市場の一つとして、罹患率の上昇、治療に対する償還政策の改善、治療を受ける患者数の増加により拡大している。

- 欧州:65歳以上が人口の5分の1以上を占める高齢化社会の進展により、疾患有病率が上昇し市場が拡大。希少疾患の診断・治療改善に向けた資金増額や医療機関の設立も市場を支えている。

重症筋無力症治療市場の動向

主要企業による新規治療法への積極的取り組みが市場成長を牽引

従来の治療法に伴う副作用のため、患者は次第に新規治療法へ移行しつつあります。また、疾患の有病率と認知度の上昇に伴い、人口における診断率も増加しています。これにより治療を必要とする患者数が増加している。これに加え、患者集団の現在の未充足ニーズが相まって、新規治療薬への需要が高まっている。

これらの要因が、各社による本疾患治療薬の研究開発および承認に向けた取り組みを後押ししている。例えば、2021年7月、アレクシオン・ファーマシューティカル社は、全身性重症筋無力症に対するヒト化モノクローナル抗体「Ultomiris」の第III相試験で良好な結果を発表し、この結果に基づき、2022年初頭に米国、EU、日本での規制当局への申請を計画している。

さらに、市場における主要プレイヤー数社は、在宅医療需要の高まりを受けて、皮下投与型免疫グロブリン(SCIg)療法に注力している。例えばCSLベーリング社は、皮下投与型免疫グロブリン(SCIg)の臨床試験を実施した。これは皮下注射による投与を目的とした治験段階の免疫療法である。加えて、これらの企業は、皮下投与型免疫グロブリン(SCIg)に加え、経口免疫療法(OIG)や経口免疫グロブリン(OIG)など、他の治療法の開発にも取り組んでいる。-100571" target="_blank" rel="noopener">免疫グロブリン(SCIg)の臨床試験を実施した。これは皮膚下注射による投与を目的とした治験段階の免疫療法である。さらに、主要企業と研究機関との提携・協力関係により、重症筋無力症に対する新規治療法の開発が加速している。各社は自社の資源と専門知識を活用し、新たな治療選択肢を市場に投入しようとしている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

重症筋無力症治療市場の成長要因

重症筋無力症の有病率上昇が治療需要を拡大

世界的に、この疾患の有病率は過去数十年間で著しく増加しています。この増加は、新興国および先進国における人口の疾患に対する認識と診断率の上昇によるものと考えられます。また、各国におけるこの疾患に対する償還政策の改善も市場成長を促進しています。

- また、米国希少疾患機構(NORD)の調査によると、米国における本疾患の有病率は10万人あたり約14~40人であり、患者数は約5万人と推定される。さらに、英国における罹患率は10万人あたり15人と推定されており、これは時間とともに増加傾向にあります。

診断率の向上と有利な償還政策により、新規治療法への需要も高まっています。これにより、市場主要プレイヤーは本疾患向け新薬の開発と承認取得に向けた取り組みを強化しています。

例えば、F. ホフマン・ラ・ロシュ社は筋無力症治療薬として「エンスパイリング」の製品名で開発中の薬剤を有しており、2024年に申請が行われる見込みである。こうした要因が予測期間中の市場成長を牽引すると予想される。

さらに、人口の年齢構成も市場成長を牽引する要因である。ユーロスタット報告書によると、2020年時点で欧州人口の5分の1以上(20.6%)が65歳以上であった。欧州における80歳以上人口は5.9%から14.6%へと著しく増加している。20.6%が65歳以上であった。欧州の80歳以上人口は2010年から2020年にかけて5.9%から14.6%へと大幅に増加した。MDPI Journal of Clinical Medicineによれば、この疾患の発生率は年齢とともに着実に上昇する。最も高い発生率は60~89歳の年齢層で確認されている。したがって、人口の平均寿命が延びるにつれて、この疾患の有病率は上昇している。

- Value in Health Journalが2020年に発表した重症筋無力症の疫学に関する論文によると、若年層と比較して高齢者層においてこの疾患の有病率が高いことが報告されている。例えば、英国における高齢者層の有病率は10万人あたり46.3人であったのに対し、若年層では10万人あたり12人であった。

さらに、この有病率の上昇は、重症筋無力症に対する革新的な治療法を開発するための医療技術と研究の進歩への注目を高めている。新規診断ツールと治療法の開発は、疾患の早期発見と治療を助け、患者の予後改善につながり、市場成長を促進している。

抑制要因

新興国における治療費の高騰と不十分な償還政策が市場成長を阻害する

疾患の有病率増加と継続的な研究開発の取り組みにもかかわらず、予測期間中の市場成長を制限する特定の要因が存在します。重症筋無力症治療の高コストと限定的な償還政策が、FDA承認薬の障壁となっています。

- 例えば、2023年6月に発表されたイタリアにおける重症筋無力症の治療経済的負担と有病率に関する実世界研究によれば、重症筋無力症(MG)の直接費用は他の慢性神経疾患の4倍に上ることが確認された。

- 例えば、2023年12月のベカリス出版社の報告によれば、増悪エピソード中に発生した筋無力症関連の平均医療費は、民間保険加入患者で1回あたり26,078~51,120米ドル、メディケア加入患者で1回あたり19,903~49,967米ドルの範囲であった。

さらに、発展途上地域における償還政策は不十分であり、自己負担額の増加を招いています。これは予測期間中の市場成長を決定づける重要な要因です。現在、様々な医療機関や当局が新興国における本疾患の診断・治療に向けた償還政策の導入と改善に注力しています。

したがって、上記の要因と確立された医療インフラの不足は、新興国における市場成長を比較的抑制している阻害要因の一部である。

重症筋無力症治療市場 セグメント分析

薬剤分類別分析

IVIgの比較的高コストがセグメントの支配的シェア獲得を可能に

薬剤分類に基づき、世界市場はコリンエステラーゼ阻害剤、コルチコステロイド、免疫抑制剤、IVIg、その他に区分される。

2023年、IVIgセグメントが主導的なシェアを占めました。この優位性は、患者集団における採用率の上昇に起因します。これは、従来の治療法による副作用のため、IVIgがより好まれる傾向にあるためです。また、IVIg治療は、従来の治療法に反応しない患者に対して、安全かつ効果的な長期治療を提供します。例えば、オーストラリア医療サービス諮問委員会が2018年に発表した報告書によると、患者におけるIVIg治療の採用率は2016年から2018年にかけて12.6%増加した。これに加え、この疾患に対する新規IVIg薬剤導入における主要企業の高いコストと先進的な研究開発が、予測期間中のセグメント成長に寄与すると見込まれている。

2023年には免疫抑制剤セグメントが市場シェアの大部分を占めた。アザチオプリン、プレドニゾン、ミコフェノール酸モフェチルなどの一般的な免疫抑制剤は、免疫系を抑制し、神経筋接合部への免疫攻撃を防ぎ、それによって筋疲労を抑制します。これにより、重症筋無力症の治療における免疫抑制剤の需要が高まり、市場の成長を促進しています。

一方、モノクローナル抗体セグメントは予測期間中に著しい成長が見込まれる。人口における疾患有病率の増加と、この状態に対する標的療法の需要高まりが、2024年から2032年にかけてのセグメント成長を促進する要因と予測される。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

流通チャネル別分析

入院患者数の増加により、2023年は病院薬局セグメントが市場を支配

2023年は病院薬局セグメントが支配的なシェアを占めました。これは入院率と医師受診率の上昇によるものです。治療過程において、薬剤の副作用により約15~20%の患者が入院を必要とする重症筋無力症危機を発症します。さらに、先進国における確立された医療インフラも、このセグメントの成長を促進する要因となっています。

一方、オンライン薬局セグメントは予測期間中に最も高いCAGRを記録すると予想されています。先進国における処方薬のオンライン販売に関する監視ガイドラインの変更と、ドイツ、英国などの国々における有力な電子薬局事業者の存在が相まって、患者のオンライン薬局への志向の変化につながっています。

地域別インサイト

North America Myasthenia Gravis Treatment Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米の市場規模は2023年に6億9000万米ドルに達した。当該地域における疾患の有病率上昇と高齢人口の増加が、予測期間中の市場成長に寄与する要因である。さらに、同地域の整備された医療インフラと有利な償還政策が、新興国・先進国双方における診断率と治療の向上を促進している。これらの要因が予測期間中の市場を牽引すると見込まれる。

欧州は世界市場で第2位のシェアを占めた。これは、重症筋無力症のような希少疾患の診断・治療を目的とした各種医療機関への資金提供と設立が増加しているためである。欧州の国家誌2019年記事によれば、欧州連合加盟国における希少疾患の効果的な治療法開発と診断改善を目的として「欧州希少疾患共同プログラム」が設立された。同様に、英国 国立Igデータベース年次報告書2019-2020によれば、患者数は合計733名、IVIg使用量は197kgであり、これは神経学分野で使用される総IVIg量の約8%に相当する。さらに、同地域における疾患の有病率と診断数の増加は、主要プレイヤーによる新規治療法開発の取り組み強化につながっている。上記に挙げた全ての要因が、予測期間中の市場成長を牽引すると予想される。

一方、アジア太平洋市場は予測期間中に最も高いCAGRを記録すると予測されている。同地域における本疾患の有病率の急激な増加と、治療に対する償還政策の改善が相まって、診断率の向上と治療を受ける患者数の増加をもたらしている。例えば、台湾医学会誌が2020年に発表した記事によると、オーストラリアにおける静脈内免疫グロブリン(IVIg)の適応症トップ10の中で、重症筋無力症は約8.1%を占めた。これらの要因が予測期間中の同地域市場成長を促進すると見込まれる。

新興医療インフラと満足のいく償還ガイドラインの欠如により、その他の地域では予測期間中に成長が鈍化すると推定される。しかし、ラテンアメリカや中東などの地域における疾患治療への認知度と需要の高まりが、2024年から2032年にかけての市場成長を牽引する要因となる見込みである。

重症筋無力症治療市場における主要企業一覧

主要プレイヤーの堅固なポートフォリオが競争激化を招く

世界市場にはアストラゼネカ、ボッシュ・ヘルス・カンパニーズ、アステラス製薬、 、ベロキシス・ファーマシューティカルズ、F. ホフマン・ラ・ロシュなどが存在します。主要企業は、製品ポートフォリオを強化するため、革新的な薬物療法の導入や他社買収に継続的に注力しています。例えば、2020年10月にはジョンソン・エンド・ジョンソンが、自己免疫疾患およびその他の神経疾患分野での主導的地位を拡大する目的でモメンタ・ファーマシューティカルズを買収しました。

他の多くの企業は、既存の重症筋無力症治療薬の適応拡大に注力している。これらの薬剤は現在、他の自己免疫疾患や神経疾患の治療に使用されている。例えば、アステラス製薬が開発した免疫抑制剤プログラフ( 移植片拒絶反応予防に用いられるアステラス製薬の免疫抑制剤「プログラフ」が、この疾患の治療薬として研究されている。同様に、サイトキネティクス社が筋力低下を伴う疾患向けに開発中の「ティラセムティブ」も、この疾患に対する試験が進行中である。

さらに、市場にはこの疾患に対する薬剤の可能性を調査する臨床試験を実施している複数の企業が存在します。例えば、UCB S.A. Pharmaceuticalは、患者集団に焦点を当てた標的療法を開発するため、パイプライン薬剤であるロザノリキシズマブの試験を実施中です。

主要企業プロファイル一覧:

- アストラゼネカ(英国ケンブリッジ)

- アステラス製薬株式会社(日本東京)

- F. ホフマン・ラ・ロシュ社(スイス・バーゼル)

- ノバルティスAG(スイス・バーゼル)

- ベロキシス・ファーマシューティカルズ社(デンマーク・ホルスホルム)

- ボッシュ・ヘルス・カンパニーズ社(カナダ・ラヴァル)

業界の主な動向:

- 2023年10月 - グローバルバイオ医薬品企業UCB S.A.は、自社製品ジルブリスク(ジルコプラノ)が抗アセチルコリン受容体(AChR)抗体陽性の成人における全身性重症筋無力症(gMG)治療薬として米国FDAの承認を取得したと発表した。

- 2023年9月 - レシファームABは、重症筋無力症の新規治療法開発に向け、AHEAD THERAPEUTICS S.L.と提携。本提携により重症筋無力症治療製品の製造能力拡大が促進される。

- 2023年8月 – アストラゼネカは、抗アセチルコリン受容体(AChR)抗体陽性小児患者における全身性重症筋無力症(gMG)治療薬として、ソリリス(エクリズマブ)が日本で承認されたと発表した。

- 2021年3月- アルジェンクス社は、全身性重症筋無力症治療薬エフガルチギモドの生物製剤承認申請(BLA)がFDAに受理されたと発表した。

- 2021年3月 - ホライゾン・セラピューティクス社は、希少疾患治療におけるポートフォリオ、パイプライン、治療的焦点を強化する目的で、ヴィエラ・バイオ社を買収した。

レポート対象範囲

重症筋無力症治療市場調査レポートは、市場の詳細な分析を提供します。主要企業・新興企業、薬剤分類、流通チャネルなどの主要側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。これらの要素に加え、本レポートは近年における市場成長に寄与した複数の要因に関する洞察を提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは7.89% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

薬剤分類別

|

|

流通経路別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、世界市場規模は2026年に17億5,000万米ドルで、2034年までに32億1,000万米ドルに達すると予測されています。

2025年における北米の市場規模は8億米ドルでした。

同市場は予測期間(2026~2034年)において、年平均成長率(CAGR)7.89%で安定した成長を示すと見込まれています。

Ivigsegmentは、薬物クラスによる市場の主要なセグメントです。

薬物や治療法の研究開発における主要なプレーヤーの状態の増加と堅牢な努力は、市場の主要な要因です。

Astrazeneca、Bausch Health Companies Inc.、Astellas Pharma Inc.、Veloxis Pharmaceuticals、Inc。は、市場のトッププレーヤーです。

さまざまな市場に関する包括的な情報をお探しですか?

専門家にお問い合わせください 専門家に相談する

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 147

無料サンプルをダウンロード

コンテンツへ移動

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

健康管理

クライアント

.webp)

関連レポート