鉄道用ワイヤーハーネス市場規模、シェア及び業界分析:列車タイプ別(地下鉄、ライトレール、高速列車/新幹線)、 ケーブルタイプ別(電源ケーブル、ジャンパーケーブル、伝送ケーブル)、材質別(銅、アルミニウム、その他)、用途別(HVAC、ブレーキハーネス、照明ハーネス、牽引システムハーネス)および地域別予測、2026-2034年

主要市場インサイト

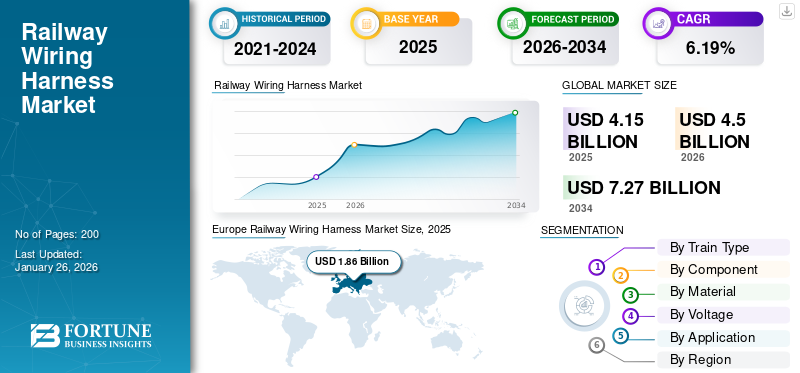

世界の鉄道用ワイヤーハーネス市場規模は2025年に41億5,000万米ドルと評価され、2026年の45億米ドルから2034年までに72億7,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)6.19%を示すと予測されている。欧州は2025年に44.73%のシェアで世界市場を支配した。

鉄道用ワイヤーハーネスとは、各種列車システム間で電力と信号を伝送する、配線・ケーブル・端子・コネクタを体系的に組み立てた装置である。照明、空調、推進、制御システムなどの構成要素間における効率的かつ信頼性の高い通信を確保する。これらのハーネスは耐久性を考慮して設計され、振動、極端な温度、環境暴露に耐え、機関車、地下鉄、高速列車を含む様々な種類の 車両における安全かつ中断のない列車運行に貢献します。

都市化と政府資金による鉄道インフラ(特に地下鉄・高速ネットワーク)の拡張・近代化への巨額投資を背景に、市場は著しい成長を遂げています。列車の電化や電気/ハイブリッド車両の需要増加がハーネス需要をさらに拡大。加えて、インフォテインメント、スマートセンサー、IoTなどのデジタルシステム統合の進展が近い将来の市場需要を押し上げるでしょう。

主要プレイヤーには、日立製作所、TEコネクティビティ、住友電気工業、シュロイニガーなどの大手企業が含まれます。これらの企業は、技術投資、戦略的買収、広範な地理的プレゼンスを通じて主導的立場を維持しています。材料技術、製品耐久性、カスタマイズされた提供品目の開発が、彼らの市場リーダーシップをさらに強化しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の鉄道用ワイヤーハーネス市場インサイト

鉄道車両の電装化が進む日本では、鉄道用ワイヤーハーネスの需要が高まっています。安全性・耐久性・信頼性を確保するため、高品質の配線システムが求められ、車両制御、通信、電源系統など多くの領域で採用が拡大しています。鉄道の高度化とIoT導入の進展に伴い、ワイヤーハーネスは鉄道技術の中核コンポーネントとして重要性を増しています。

市場動向

市場推進要因

鉄道インフラ拡張が市場需要を牽引

鉄道インフラの拡張は、先進的な電気システムを搭載した新規・改良型車両の需要増加を通じて、市場の成長を大きく牽引しています。各国が公共交通の強化と二酸化炭素排出量削減のために地下鉄、高速鉄道、ライトレールプロジェクトに投資するにつれ、電力分配、制御ユニット、乗客向け設備を支える複雑な配線システムの必要性も並行して高まっています。現代の列車では、通信、監視、 HVAC、インフォテインメントシステムなどの技術を統合しており、これら全ては信頼性と効率性に優れた配線ハーネスに依存している。さらに、鉄道網の電化は推進システムや補助システム向けのハーネス需要をさらに増幅させる。したがって、各インフラプロジェクトは世界的に市場の需要拡大を直接的に促進している。2025年5月、アムトラックは500億米ドルの資本投資計画を通じ、米国鉄道システムの大規模な変革を主導した。これには、環境に優しいエアロ(Airo)や新型アセラ(Acela)列車編成の追加といった車両近代化、125台のハイブリッド機関車の導入、橋梁・トンネル・車両基地の改修、ADA(米国障害者法)対応アクセシビリティ強化を含む駅舎・インフラのアップグレードが含まれる。

市場の制約要因

長い更新サイクルが市場成長を抑制

これらの部品は耐久性を重視して設計されており、過酷な運用環境下でも15年から30年使用できるため、長い交換サイクルが市場の成長を抑制しています。一度設置されると、最小限のメンテナンスと稀な交換しか必要とせず、メーカーにとって継続的な収益機会が制限されます。自動車や電子機器産業のように頻繁なアップグレードや交換が行われる分野とは異なり、鉄道セクターは製品ライフサイクルが長期化するため、アフターマーケット需要の伸びが鈍化する。この特性は、新規鉄道インフラプロジェクトが増加している状況下でも、年間販売されるハーネスの数量に影響を及ぼす。さらに、交換間隔が長いことで、既存車両における頻繁な技術アップグレードが阻害され、改修市場における技術革新主導の需要をさらに減速させている。したがって、世界の鉄道用ワイヤーハーネス市場の採用は、定期的な販売よりも新規インフラ開発に大きく依存しており、長期的には製品需要の妨げとなっている。

市場機会

スマートで接続された列車が市場に成長機会を提供

スマートかつコネクテッドな列車は、IoT、AI、リアルタイム診断、予知保全などの先進デジタルシステムを統合することで、市場に大きな成長機会をもたらします。これらの技術には、センサー、制御ユニット、インフォテインメント、監視システム、通信ネットワークなど、様々な車載システム間で信頼性の高い高速データ伝送を必要とします。その結果、強化されたEMIシールド、軽量素材、モジュラー設計を備えた高度な高帯域幅配線ハーネスの需要が高まっています。さらに、スマート列車アプリケーションは配線密度と複雑性を増大させ、特に自動運転・無人運転列車システムにおいて顕著である。この変化はケーブル構造の革新を促進し、OEMやシステムインテグレーターとの長期的なパートナーシップを育む。こうした協業によりメーカーは製品ラインを拡充でき、インテリジェント鉄道システムの未来形成において重要な役割を担い、世界の鉄道用ワイヤーハーネス市場成長を牽引している。2024年9月、CRRCはベルリンで開催されたInnoTrans 2024において、2つの先駆的なグリーン列車を発表しました:水素燃料電池式都市間モデル「CINOVA H2」と自律走行型「Rail Rapid Transit 2.0」です。これらのゼロエミッション・超長距離・自律走行対応ソリューションは、1編成あたり年間約730トンのCO2削減が見込まれています。

市場の課題

配線構造の高度な複雑さが市場発展の障壁に

配線構造の高度な複雑さは、設計・統合・設置の困難さを増大させ、鉄道用ワイヤーハーネス市場の成長にとって重大な課題となっている。現代の列車には、推進システム、空調システム、情報娯楽システム、制御システム、安全システムなど多数のサブシステムが搭載されており、それぞれが信頼性の高い相互接続された配線を必要とします。限られた空間内で高密度な電気経路をサポートしつつ、電磁両立性、耐火性、耐久性を確保するハーネスの設計は極めて複雑です。さらに、異なる列車タイプや地域基準に応じたカスタマイズニーズが、エンジニアリングの労力と時間をさらに増加させます。これにより開発サイクルの長期化、生産コストの上昇、設置ミスや保守問題の発生リスクが高まり、市場の成長をさらに阻害している。

鉄道用ワイヤーハーネス市場の動向

鉄道網の電化は市場における重要なトレンドである

各国が炭素排出量の削減とエネルギー効率の向上を目指す中、鉄道ネットワークの電化は市場の主要トレンドである。電化列車には、牽引モーター、電力変換装置、パンタグラフ、 バッテリー、補助システムなどの部品を接続するために、複雑で高性能な配線ハーネスを必要とします。これにより、高電圧、耐熱性、難燃性を備えたケーブルの需要が増加しています。より多くの鉄道事業者がディーゼル機関車から電気機関車やEMU(電気多目的車両)へ移行するにつれ、耐久性と信頼性に優れた電気インフラの必要性が高まっています。電化は回生ブレーキや車載監視システムといったスマートシステムの統合も促進し、配線の複雑さと量を増大させる。したがって、鉄道電化は世界的に鉄道用ワイヤーハーネスの需要を直接押し上げる。2025年5月、 クロアチアはザグレブ-ビエロヴァル-ザグレブ路線で初のバッテリー式電気多目的車両(BEMU)の運行を開始した。コンカル社が開発したこの列車は1日最大18時間運行し、1日480kmを走行。架線電力時は時速160km、バッテリーモード時は時速120kmで走行する。

関税の影響

関税による原材料調達コストの上昇と複雑化が市場拡大を阻害

2025年6月、米国は鉄鋼、アルミニウム、および鉄道用ワイヤーハーネスに不可欠な銅を含む電気部品の輸入に関税を課した。これらの関税により材料コストが約10~15%上昇し、ワイヤーハーネスメーカーの生産コストが大幅に増加した。コスト上昇は利益率の低下か価格転嫁を余儀なくし、米国製ハーネスの国際競争力を低下させる。関税回避のため企業が調達先を低コスト地域へシフトする動きから、サプライチェーンの混乱が生じつつある。貿易政策の不透明感は鉄道プロジェクト関連の投資判断遅延も招いている。米国では国内回帰の傾向が顕著だが、現地生産施設の設立には多額の資本と時間を要するため、短期的な生産能力拡大は制限される。結果として、これらの関税はコスト上昇を招き、調達戦略を複雑化し、市場拡大を阻害している。

セグメント別分析

列車タイプ別

高速鉄道/新幹線セグメントは、 インフラ拡大 により高い成長率を示す見込み

列車タイプ別では、市場は地下鉄・モノレール、ライトレール、高速鉄道・新幹線、その他に分類される。

2024年には、通勤鉄道、路面電車、その他の列車タイプで構成されるその他セグメントが市場を支配した。このセグメントの優位性は、急速な都市化と持続可能な公共交通部門の必要性によって推進されている。これらの列車タイプは、特にヨーロッパやアジアにおいて、人口密集都市での日常的な移動に多用されている。短・中距離路線と高頻度運行のため、照明、制御システム、乗客用設備向けに堅牢で信頼性の高い配線ハーネスが求められ、運輸分野におけるこれらの部品への大量需要が保証されている。

予測期間において、高速鉄道/新幹線セグメントが最も高い成長率を示す見込みです。この成長は、中国、インド、欧州におけるインフラ拡張に支えられており、各国政府が航空・道路交通に代わる高速・効率的・環境に優しい選択肢として高速鉄道(HSR)への投資を進めている。これらの列車は、推進システム、ブレーキ、通信、インフォテインメント技術を支える高度で高密度の配線ハーネスを必要とする。その複雑性と高性能材料への需要が、予測期間におけるセグメント需要の急増をもたらす。

2025年5月、トレニタリア、ドイツ鉄道、オーストリア連邦鉄道(OBB)は、2026年12月にミラノ・ローマからミュンヘンへの直通フレッチアロッサ高速列車運行を開始する計画を発表した。これらの路線はオーストリアを経由し、2028年12月までにベルリンとナポリへ延伸される予定である。

構成部品別

安全システムでの広範な使用により電線セグメントが市場を主導

構成部品別では、電線、 コネクタ、端子、その他に分類される。

2024年には電線セグメントが市場を支配しました。電線は鉄道用ワイヤーハーネスの基本かつ最大の構成要素であり、車載システム全体にわたる電力伝送と信号伝達を担っているためです。その優位性は、推進装置、照明、制御、 HVAC、安全システムなどへの広範な使用に起因する。現代の列車では、複数のサブシステムを相互接続するために数千メートルの電線が必要である。列車技術の電化・デジタル化が進むにつれ、配線の量と複雑さが増大し、電線が鉄道用ワイヤーハーネス市場における主要部品としての地位を確固たるものにしている。

コネクタは最も急成長しているセグメントである。モジュラー化とプラグアンドプレイシステムが現代の鉄道製造における標準となりつつあるためだ。鉄道配線ハーネスシステムの複雑化が進み、組み立て・保守・アップグレードの容易さが求められることで、先進的なコネクタの需要が促進されている。高速データ伝送、安全上重要な操作、スマート列車や高速列車における自動化システムには、信頼性の高い EMI耐性コネクタを必要とします。さらに、インフォテインメント、通信システム、リアルタイム診断の成長も、予測期間中のこのセグメントの急速な成長を支えています。

2022年10月、Inno Transにおいて、Staubliは中電力牽引チェーンアプリケーション向けのコンパクトな金属筐体ソリューションであるEvoTrak Liteモジュラーコネクタを発表しました。本コネクタは最大定格1,500V/300-330A、1-4極、10-70平方ミリメートルケーブルに対応し、IP66-67、相分離、シールドケーブルEMI管理、IP2X安全性を備える。軽量設計はEN 50467およびEN 45545-2規格に適合し、狭隘な鉄道車両空間での設置柔軟性を提供する。

材質別

優れた電気伝導性、柔軟性、耐久性が銅セグメントの成長を促進

材質別では、市場は銅、アルミニウム、その他に分類される。

銅は優れた電気伝導性、柔軟性、耐久性により主要材料としての地位を維持している。あらゆる種類の鉄道車両において、動力システム、制御システム、複合システムに広く採用されている。銅の高い耐熱性と運用効率は、過酷な鉄道環境に適している。さらに、ほとんどの業界標準やレガシーシステムは銅ソリューションを前提に設計されているため、材料コストの上昇にもかかわらず、その普及が強化されている。この定着した採用が、調査期間中のセグメント成長を急増させている。

アルミニウムは、特に高速列車や電気列車のような高電圧・重量重視の用途において、銅に代わる軽量かつコスト効率の高い代替材料として注目を集めています。絶縁技術や合金技術の進歩により、アルミニウムの信頼性と導電性が向上しました。その使用は列車の重量削減に寄与し、エネルギー効率と航続距離を向上させます。持続可能性とコスト管理が優先課題となる中、アルミニウムは特に新規および電化プラットフォームにおいて大幅な採用拡大が見込まれます。

電圧別

鉄道システムの電化への移行が高電圧セグメントの成長を牽引

電圧別では、市場は低電圧、中電圧、高電圧に区分される。

高電圧セグメントが市場を支配しており、鉄道システムの電動化に向けた世界的な移行により、予測期間中に最も速いCAGRを記録すると予想される。電気列車、特に高速・長距離用途では、牽引、電力分配、回生ブレーキに高電圧システムが必要である。鉄道が ディーゼル機関車から脱却するにつれ、予測期間中に高電圧ハーネスの需要は大幅に増加する見込みです。

中電圧セグメントは2024年に鉄道用ワイヤーハーネス市場で第2位のシェアを占め、HVAC(冷暖房空調)、 照明、車載コンバーターなどの補助システムを支えています。これらのシステムは、特に地下鉄や地方鉄道網において、電気列車とハイブリッド列車の両方で使用されています。その重要性は、高電圧部品の複雑さやコストを伴わずに、様々な列車システム全体で性能と安全性のバランスを取る点にあります。列車の複雑さが増すにつれ、中電圧システムは予測期間を通じて世界的に広く導入され続けるでしょう。

用途別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

高電圧・複雑な配線構成が牽引システム/エンジン分野の成長を促進

用途別では、市場はHVAC、ブレーキ・照明、牽引システム/エンジン、インフォテインメント、その他に分類される。

電気・ハイブリッド列車における動力供給の中核を成す牽引システム/エンジン分野が市場を牽引している。この分野の配線ハーネスは、モーター、コンバーター、コンバーターユニットを接続する上で極めて重要であり、高い耐熱性と耐振動性が求められる。エンジンシステムでは高電圧かつ複雑な配線構成が採用されており、材料および設計面での要求水準が高まっている。電動推進への移行が進むことで、堅牢なエンジン配線ソリューションへの需要がさらに増加している。

現代の列車が乗客の快適性、利便性、接続性を重視するにつれ、インフォテインメントは市場で最も急速に成長しているアプリケーションである。車載Wi-Fi、ディスプレイ画面、USBポート、リアルタイム情報システム、監視システムへの需要が急増している。これらのシステムは、データと電力伝送をサポートする高度な配線を必要とします。特に地下鉄や都市間サービスにおいて、通勤者の期待が高まっていることから、OEMや運営会社はインフォテインメント機能をアップグレードするよう促されており、この分野におけるワイヤーハーネスの需要を押し上げています。

鉄道用ワイヤーハーネス市場の地域別展望

地域別では、北米、欧州、アジア太平洋、その他の地域に分類される。

欧州

Europe Railway Wiring Harness Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

欧州は、広範な電化鉄道網、高速鉄道網の整備、厳しい環境規制により、2024年に最大のシェアを占めました。ドイツ、フランス、英国などの国々は、車両の近代化、地下鉄システムの拡張、ETCSや予知保全などのスマート鉄道技術の導入に多額の投資を行っています。EN 45545などの厳格な規制基準は、防火性・ハロゲンフリーの配線ハーネスを義務付けており、先進材料の需要を押し上げています。道路から鉄道への移行を促進するEUのグリーンディールは、旅客・貨物両用途の配線システム成長を支えています。欧州の確立されたOEM基盤と強力な輸出能力が、市場の主導的地位をさらに強化しています。

北米

北米は2024年時点で市場の中程度のシェアを占めており、老朽化した鉄道インフラの近代化と都市交通ネットワークの拡充が牽引要因となっている。主要投資案件には特定路線の電化やアムトラックサービスのアップグレードが含まれ、これが高電圧配線ハーネスの需要を支えている。ポジティブ・トレイン・コントロール(PTC)、リアルタイム監視、輸送・旅客設備の強化といったスマート技術が、複雑な配線システムの必要性を促進している。貨物鉄道の効率性、持続可能性、安全基準遵守への重視の高まりが、市場需要をさらに押し上げている。加えて、米国とカナダにおける政府の強力な資金支援と官民連携の拡大が、先進的で耐久性・難燃性を備えた鉄道用ワイヤーハーネスシステムを提供するサプライヤーに機会を創出している。

アジア太平洋地域

2024年、アジア太平洋地域は中国、インド、日本、東南アジアにおける大規模な鉄道インフラ開発を原動力に、最も急速な成長を遂げた地域となった。急速な都市化が地下鉄や郊外鉄道システムの拡大を促進する一方、インドの高速鉄道や中国の高速鉄道ネットワークといった野心的なプロジェクトでは、先進的な高電圧配線ハーネスが求められています。鉄道電化と公共交通近代化を推進する政府施策が、地域全体でのグローバル鉄道用ワイヤーハーネスの採用を促進している。これらの施策は高度な制御・安全・インフォテインメントシステムの統合を支援し、配線の複雑化を加速させている。コスト効率の高い製造、国内OEMメーカーの増加、海外投資も地域成長を支えている。新規建設と改修の両方で、軽量・耐久性・拡張性を備えたハーネスソリューションへの需要が継続的に高まっており、これが市場成長を促進している。2025年5月、スズインジウム合金と視覚的摩耗溝マーカーを備えたプロテリアルの耐久性接触線「GT-SNNSK110」が、東京の京王線・調布~仙川間で導入される。純銅比20%以上の引張強度向上、耐摩耗性強化、保守簡素化を実現。日本初の私鉄導入事例として、コスト効率と高性能を両立する電気インフラへの移行を体現する。

その他の地域

2024年時点で世界の他の地域はシェアが小さいものの、南米・中東・アフリカにおける鉄道投資の増加を背景に着実な成長を示している。ブラジル、サウジアラビア、エジプト、UAEでは、都市間接続性の向上と都市部の渋滞緩和を目的に、地下鉄・通勤鉄道・高速鉄道網の開発が進められている。これらのプロジェクトでは輸入車両や国際技術提携が頻繁に採用され、先進的な配線ハーネスの使用が増加している。インフラ整備のペースは他地域より遅いが、戦略的な官民連携や スマートシティ開発プロジェクトが、同地域における市場の漸進的な拡大を牽引している。

競争環境

主要市場プレイヤー

主要プレイヤーは競争優位性獲得に向け先進技術に注力

世界の鉄道用ワイヤーハーネス市場は、多国籍大手企業と地域プレイヤーが存在する中程度の集中度を示す競争環境を示している。日立製作所、TEコネクティビティ、住友電気工業、シュロイニガーなどの主要企業は、強力な研究開発能力、グローバルなサプライチェーン、OEMや交通機関との長期契約により市場を支配している。これらの企業は、進化する規制や性能基準に対応するため、製品革新、軽量材料、防火安全基準への適合、モジュール式ハーネス設計に注力している。アジアの新興企業は、コスト競争力のあるソリューションと現地サポートを提供することで地歩を固めつつある。高成長地域における戦略的提携、合併、生産能力拡大が、市場の競争構造をさらに明確にしている。スマート列車技術と電化の継続的な進歩が、技術的リーダーシップをめぐる競争を激化させている。

主要鉄道用ワイヤーハーネス企業一覧

- プロテリアル株式会社 (日本)

- 住友電気工業(日本)

- TEコネクティビティ(スイス)

- シュロイニガー(スイス)

- RPIマニュファクチャリング(米国)

- シュラーデ・カベルテクニク GmbH (ドイツ)

- エクセル・コネクション (米国)

- ヴォイタス・エンジニアリング (ポーランド)

- Harness Techniques Pvt. Ltd (インド)

- Cheers Electronic Technical Ltd. (中国)

- Questex LLC (米国)

- HUBER+SUHNER - Phoenix Dynamics Limited (英国)

- Jeanuvs Pvt Ltd. (インド)

- コントロール・ケーブル社(米国)

- マザーソン社(インド)

主要な業界動向

- 2025年5月:京王電鉄が、京王線の一部区間でプロテリアル社の耐久性合金接触線 (GT-SNNSK110)を導入。スズとインジウムを添加した本製品は純銅比で引張強度20%向上、耐摩耗性に優れ、摩耗状態を視覚的に確認できる摩耗溝を備える。保守人件費削減と効率化を目的としたアップグレード。

- 2024年8月: ワイヤーハーネス製造で15年以上の実績を持つチアーズ・エレクトリックは、先進的なケーブル加工ソリューション群を導入。ラインナップには半自動・全自動ワイヤー切断/被覆剥離/圧着機、超音波ワイヤ溶接機、卓上型・ケーブルラグ圧着機が含まれる。これらの機械は1,000~4,500 psc/時間の速度と最大±0.02 mmの精度を実現。産業規模の拡張性を考慮した設計で、 ケーブルラグ圧着機など。これらの機械は1,000~4,500 psc/時間の処理速度と±0.02 mmの精度を実現。産業規模の拡張性を考慮した設計で、PLC、タッチスクリーン、クイックチェンジ工具を搭載し、CE/RoHS規格に準拠している。

- 2024年5月:モザーソン・スミ・ワイヤリングは、第1四半期に2つの新工場が稼働を開始し、第3~第4四半期までに生産拡大を目指すことで、ワイヤーハーネス生産能力を10%増加させた。これらの施設は、インドにおける電動化需要の高まりに伴い拡大するOEM生産能力に対応し、ICE(内燃機関)およびEV(電気自動車)顧客双方にサービスを提供する。

- 2023年9月:マザーソンはアラブ首長国連邦(UAE)で8番目のワイヤーハーネス工場をラス・アル・ハイマのRAKEZ(ラズ・アル・ハイマ自由経済区)内に開設。1,100万ユーロ(1,170万米ドル)を投資した11,000平方メートルの工場では500名を雇用し、商用車・特殊車両向けハーネスを生産、欧州へ輸出している。

- 2022年10月: フーバー・ズナーは英国フェニックス・ダイナミクス社を買収し、社名をフーバー・ズナー・フェニックス・ダイナミクス社に変更。航空宇宙、防衛、自動車、エネルギー、海洋、医療、鉄道分野向けのカスタムケーブルアセンブリ及び電気機械接続の専門企業であるスタッフォードシャーのフェニックス・ダイナミクス社は、25年にわたるハイエンド産業分野の専門知識をもたらす。この買収により、フーバー・ズナーのエンドツーエンドソリューションとグローバルエンジニアリング能力が強化された。

投資分析と機会

世界の鉄道用ワイヤーハーネス市場は、鉄道インフラプロジェクトの増加、都市交通網の拡大、世界的な電化推進策を背景に、強力な投資機会を提供している。特にアジア太平洋地域と欧州において、世界各国の政府が鉄道ネットワークの近代化と電化に多額の予算を割り当てています。鉄道事業者が安全性とエネルギー効率を優先する中、先進的で軽量かつ難燃性のハーネスソリューションへの需要から投資家は利益を得られます。予知保全、インフォテインメント、リアルタイム診断を含むスマート鉄道システムの成長は、高速データ・電力ケーブル分野におけるイノベーションの道を開く。さらに、新興経済国における官民連携や政策支援が有利な投資環境を提供している。自動化、現地生産、持続可能な素材への投資を行う企業は、競争優位性を獲得し、この拡大・進化を続ける市場における長期的な成長を捉えることができる。

レポートのカバー範囲

本グローバル鉄道用ワイヤーハーネス市場レポートは、市場を詳細に分析しています。主要企業、市場セグメンテーション、競争環境、列車タイプ、材料タイプ、コンポーネント、電圧、用途といった重要な側面を明らかにします。さらに、本市場調査レポートは市場動向に関する洞察を提供し、重要な業界動向を強調しています。前述の要素に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは6.19% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

列車種別

コンポーネント別

素材別

電圧別

アプリケーション別

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによれば、世界市場は2025年に41億5,000万米ドルと評価され、2034年までに72億7,000万米ドルに達すると予想されている。

市場は予測期間(2026〜2034年)にわたって6.19%のCAGRを示すでしょう。

コンポーネントによって、ワイヤーセグメントは2025年に市場の主要なシェアを保持しました。

鉄道インフラの拡大は、市場の成長を促進する重要な要因です。

Hitachi、TE Connectivity、Sumitomo Electric、Schleunigerなどの主要企業は、市場の大手プレーヤーです。

2025年、ヨーロッパが世界市場をリードしました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。