電気自動車用バッテリーリサイクル市場の規模、シェアおよび業界分析:車種別(乗用車および商用車)、種類別(リチウムイオン、鉛蓄電池、ニッケル、その他)、プロセス別(熱法および湿式法)、および地域別予測(2026年~2034年)

電気自動車用バッテリーリサイクル市場の将来展望

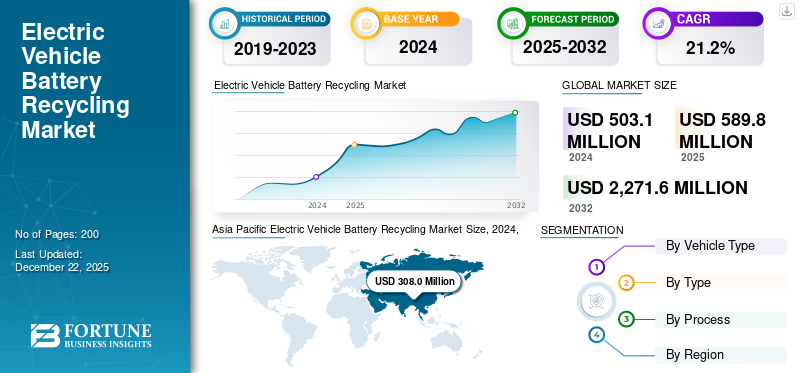

世界の電気自動車用バッテリーリサイクル市場規模は、2025年に5.9億米ドルと評価された。同市場は、2026年の7億米ドルから2034年までに32.6億米ドルへと成長し、予測期間中に21.25%のCAGRを示すと予想される。2025年には、アジア太平洋地域が61.58%のシェアを占め、世界市場をリードした。

電気自動車用バッテリーリサイクル産業は、主に電気自動車(EV)に使用された廃バッテリーから有価物を回収するプロセスと技術を扱う。持続可能な輸送手段への需要とEV技術のコスト急落に後押しされ、世界的に電気自動車の需要が高まる中、バッテリーリサイクルにおける効果的なソリューションの必要性はより重要になっている。

この市場は乗用車や商用車など様々な車種を包含し、リチウムイオン、鉛酸、ニッケル系など多様な電池化学組成を有する。これらの電池リサイクルには、リチウム、コバルト、ニッケルなどの主要金属を抽出するための火法冶金や湿法冶金などのプロセスが用いられ、これらの金属は新規電池の生産に再利用される。

環境負荷低減と循環型経済促進に向けた持続可能な行動への規制インセンティブが増加する中、市場は大幅に拡大すると予測され、EVバッテリーのライフサイクル管理におけるグリーンな道筋を提供し、資源枯渇を抑制するでしょう。

世界的なEV台数の拡大に伴い、バッテリーの寿命サイクルを迎える車両が急増していることが、市場の著しい成長を牽引している。電気自動車用バッテリーは、使用パターン、環境条件、充電行動などの要因により、一般的な8~15年の寿命期間中に自然に劣化するため、大幅な交換需要が生まれています。

バッテリー設計と化学技術における技術革新は、優れた航続距離、高速充電、長寿命化を実現する先進システムへのアップグレードを車両所有者に促している。バッテリーリサイクル、循環型経済の原則、持続可能な交通手段を重視する政府政策も、バッテリー交換・廃棄プロセス向けの体系的な枠組みを構築することで市場拡大に寄与している。

市場をリードするのは、ウミコア、ネオメタルズ社、リサイクル社などの主要企業である。これらの企業は効率的で環境に優しいリサイクルプロセスの開発に注力している。環境負荷を最小限に抑えた先進的なリサイクル手法の開発や、電池化学・工学分野の革新により、競争優位性はさらに強化されている。専門知識を有するこれらの企業は、市場におけるリーダーとしての地位を確立しつつある。

市場はCOVID-19パンデミックの影響を強く受けた。これにより生産と需要に大きな混乱が生じ、リサイクル業務が遅延し廃棄電池の回収率が低下した。しかし各国がパンデミックによる困難に適応し始めるにつれ、持続可能性への急速な移行と循環型経済実践への注目の高まりが明らかになった。この変化は、電気自動車需要急増への対応策として電池リサイクルに注力するよう企業を促した。さらに、危機下で消費者が環境問題への関心を高めたことがリサイクル技術への投資を促進し、危機終息後の市場をより強固なものにした。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の電気自動車用バッテリーリサイクル市場インサイト

日本では、電動化社会の進展と環境負荷低減への取り組みが加速する中、EVバッテリーリサイクルの重要性が急速に高まっています。高性能なリチウムイオン電池の再資源化やサーキュラーエコノミーの推進は、自動車メーカーや素材産業にとって戦略的課題となっており、効率性・安全性・持続可能性を兼ね備えたリサイクル技術の導入が求められています。世界的なEV市場拡大が進む現在、日本企業にとっては、先端リサイクル手法を活用し、資源確保、コスト最適化、環境価値の向上を実現する大きな機会が広がっています。

市場動向

市場推進要因

気候変動懸念の高まりが持続可能なEVバッテリーリサイクルソリューションの需要を促進

環境意識の高まりが市場の成長を大きく牽引している。気候変動や天然資源の枯渇に関する知識が増すにつれ、消費者と政府は環境に優しい慣行の採用を重視している。環境配慮へのこの注目の高まりは、使用済み電気自動車バッテリーの環境負荷を軽減するための効率的なバッテリーリサイクルの需要を刺激した。循環型経済イニシアチブを奨励する規制上のインセンティブや政策は、企業に新たなリサイクル技術への投資を促すことで、この傾向を強化している。使用済みバッテリーからリチウム、コバルト、ニッケルなどの貴金属をリサイクルすることは、廃棄物削減に寄与するだけでなく、将来の電気自動車およびバッテリー製造に向けたより環境に優しいサプライチェーンを支えます。責任あるバッテリー廃棄と資源回収の価値を認識するステークホルダーが増えるにつれ、電気自動車用バッテリーリサイクル市場は大幅な成長が見込まれます。

例えば、2025年6月(世界環境デー)に、Maxvolt Energy Industries Ltdはリチウム電池リサイクルインフラの拡張計画を発表した。NSE上場クリーンエネルギー企業は、インドのNCR(首都圏)または西ウッタル・プラデーシュ州に最新鋭のリサイクル施設を新設し、カーボンフットプリントの削減を目指す。同社は現在、インドの郵便番号区域の85%以上をカバーするバッテリー回収・再利用プログラムを運営している。

市場の制約要因

インフラ不足が市場拡大の障壁に

電気自動車用バッテリーリサイクル市場を抑制する主要因の一つは、効率的なリサイクルシステムのためのインフラが限られていることです。ほとんどの地域では、使用済み電気自動車用バッテリーを効率的に回収・処理・リサイクルするための適切な施設や技術が整っておらず、貴重な材料の回収を妨げています。不十分なインフラは、リサイクル率の低下やバッテリー廃棄に関連する環境問題の増加につながる可能性があります。さらに、先進的なリサイクルプラントの設立に伴う高コストが投資を阻害し、市場の成長をさらに鈍化させる恐れがあります。その結果、業界内の効率性と持続可能性を高めるため、リサイクルインフラの大幅な改善と投資に対するニーズが高まっている。これらの要因は予測期間中に市場を阻害する可能性がある。

市場の課題

複雑で多様な電池化学組成が市場成長に重大な課題をもたらす

市場は数多くの課題に直面しており、特に現在使用されているバッテリーの複雑で多様な化学組成が問題となっている。メーカーがリチウムイオン、鉛酸、ニッケル系システムなど異なるバッテリータイプを使い続ける中、リサイクル事業はこれらの差異に対応できるよう調整を迫られている。このような複雑さは、貴重な材料の回収を困難にし、非効率性と運用コストの増加を招いている。 さらに、地域ごとに異なる基準や規制が存在するため、企業が統一されたリサイクル手法を確立することはより困難である。業界が成長するにつれ、これらの課題を克服し、持続可能な解決策を実現して重要な資源の回収を最大化することが必要である。

市場機会

戦略的提携が閉ループEVバッテリーシステムの機会を創出

電気自動車の普及に伴い、電池メーカー、OEM、リサイクル業者間の連携による戦略的パートナーシップが収益性の高い機会を提供します。これにより電池材料の調達とリサイクルのクローズドループシステムが構築され、効率性向上、コスト削減、優れたリサイクルプロセスの開発、将来の電気自動車メーカー向け材料のサプライチェーン改善が最終的に実現します。

例えば2024年9月、アルティリウム・メタルズは提携自動車メーカーと共同で、使用済みEVバッテリーから回収した材料を用いたリチウムイオン電池リサイクル施設を建設中と発表。本プロジェクトでは、再生正極活性材料(CAM)を使用した電池セルの製造・検証を目的としている。target=「_blank」 rel="noopener">電気自動車(EV)用電池セルを生産・検証するプロジェクトを推進している。このプロジェクトでは、回収された正極活性材料(CAM)を用いて製造された電池セルを実証し、英国に本拠を置くJLR(旧ジャガー・ランドローバー)が生産する車両での使用を検証する予定である。

電気自動車用バッテリーリサイクル市場の動向

リサイクル技術の進歩が市場成長を牽引

市場における顕著なトレンドの一つは、廃棄バッテリーから有用物質を回収するよりクリーンでエネルギー効率の高い方法である湿式冶金法の普及です。このプロセスは従来の乾式冶金法に比べ、使用するエネルギー量が少なく、環境への負荷も低減されます。企業がこうした先端技術に投資することで、リチウム、コバルト、ニッケルなどの貴金属回収能力が向上し、循環型経済を支え、自動車産業における持続可能な実践を促進している。さらに、持続可能性と資源回収に対する規制の焦点が高まる中、革新的なリサイクルソリューションへの需要が加速しており、水溶液冶金学が市場成長の主要な推進力としての役割を確固たるものにしている。

例えば、2024年12月には、リチウムイオン電池 リサイクル・再生企業であるLICO Materialsは、バッテリーリサイクル施設の開所を発表し、今後数年間で下流の水溶液冶金プラントに2,940万米ドルを投資する予定です。こうした動きが電気自動車用バッテリーリサイクル市場の成長を牽引しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメント分析

車両タイプ別

乗用車セグメントが市場をリード:個人用車両としてのEV普及が要因

車両タイプ別では、市場は乗用車と商用車に分類される。-105476" target="_blank" rel="noopener">乗用車と商用車に分類される。

乗用車セグメントは、その普及率の高さから現在、電気自動車用バッテリーリサイクル市場で最大のシェアを占めています。自動車メーカーが積極的に提携関係を構築し、クローズドループリサイクルシステムを導入しているため、予測期間中にこのセグメントのリサイクル需要はより高い成長を示すと予想されます。これにより、ニッケル、コバルト、リチウムなどの貴金属やその他の金属の循環型経済が最終的に確立される見込みです。

商用車セグメントは市場で2番目に大きなシェアを占めており、予測期間中に著しい成長を示すと予想される。 電気バス、トラック、バン、その他の商用車の使用が増加するにつれ、このセグメントが市場を牽引すると予想される。

例えば、2024年2月にはフォルクスワーゲングループがエコバットと提携し、電気自動車用バッテリーの回収・リサイクルを開始した。本契約に基づき、高電圧バッテリーはフォルクスワーゲン販売店、流通業者、使用済みリサイクルセンターから回収され、ダーラストン工場で処理される。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

タイプ別

リチウムイオンセグメントは、様々なプラットフォームのバッテリーで広く使用されていることから市場を支配している

タイプ別では、市場はリチウムイオン、鉛酸、ニッケル、その他に分類される。

リチウムイオンセグメントは、現代の様々な電気自動車におけるリチウムイオン電池の普及と需要により、現在最大の市場シェアを占めています。選別、分解、材料回収技術の進歩が継続的に加速する中、このセグメントは予測期間中に効果的な成長を示すと予想されます。また、このセグメントの進歩と普及により、予測期間中に大幅な成長が見込まれています。

2024年3月、シンガポールに拠点を置く3社、Durapower、GLC Recycle、Green Li-ionは、東南アジアにおけるリチウムイオン電池の再生資源化(新電池材料への転換)に関する合意に達した。Durapower Holdings Pte. Ltd.が回収した使用済み電池は、ラオスに電池材料リサイクル施設を運営するGLC Recycle Pte. Ltd.に送られる。GLCリサイクルはまた、グリーン・リオンと共同で、両社が「先進的電池リサイクル技術」と呼ぶ技術の開発を進める。

ニッケルおよびその他の電池セグメントは2024年に顕著な市場シェアを占め、電池リサイクル技術の進歩に伴いニッケル回収への注目が高まることから、予測期間中に著しい成長を示すと予想される。

プロセス別

水溶液処理プロセスが効率性で主導的地位

電池リサイクルプロセスに基づき、市場は火法処理と水溶液処理に分類される。

火法冶金セグメントは、混合電池廃棄物を高温加熱処理し、金属に精製可能なスラグへ変換できる特性から最大の市場シェアを占めています。しかしこの従来型手法は効率性が低く、環境負荷が大きい点で懸念材料となっています。

予測期間中、湿式冶金プロセスはより高い成長可能性を示しています。このプロセスは比較的新しい技術であり、特にプロセス中に発生する廃棄物が適切に処理・処分される場合、環境への影響を抑えつつ材料をより効率的に回収できます。湿式冶金プロセスでは水溶液化学を用いて金属を選択的に溶出・回収するため、材料の回収効率と回収率が向上します。このプロセスは、拡張性、環境への影響の低さ、将来の電池化学からの優れた材料回収率により、予測期間中に最も速い成長を示すと予想される。

車両用電池リサイクル市場の地域別展望

地域別では、欧州、アジア太平洋、北米、その他の地域を対象に市場を分析する。

北米

Asia Pacific Electric Vehicle Battery Recycling Market Size, 2024, (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に5600万米ドルの市場規模で大きなシェアを占めました。連邦政府の取り組みとバッテリーリサイクルインフラの急速な拡大により、同地域は急成長が見込まれています。例えば、米国環境保護庁(EPA)による使用済みバッテリー規制の導入は、バッテリーの標準化された回収プログラムを促進し、最終的に埋立処分場ではなくリサイクルプラントに送られるバッテリーが増加する結果をもたらしています。

北米地域では2024年時点で米国が87.44%の最大シェアを占める。米国エネルギー省の資金支援により推進される、バッテリーリサイクル単価削減を目的としたモジュール式リサイクルプラントの導入が、同国の大幅な成長を牽引すると予測される。

アジア太平洋地域

アジア太平洋地域が最大の市場シェアを占める。この優位性は、特に中国、韓国、日本を含む同地域における大規模なEV生産と普及に起因する。中国は特に政府の積極的な規制により、この地域で大きな市場シェアを保持している。2024年、国際エネルギー機関(IEA)は「廃EV電池の総合的利用に関する2024年仕様書」を導入し、 これを受け中国は、製錬プロセスにおけるリチウムの回収率90%、ニッケル・コバルト・マンガンの回収率98%を義務付けました。インド、韓国、日本などの各国政府も、厳格な政策の導入を通じてバッテリー廃棄物の処理・管理に取り組んでおり、予測期間中に市場を大幅に牽引すると見込まれています。

欧州

欧州は市場で第2位のシェアを占める。これは、特定の回収目標を義務付けるEUのバッテリー規制に牽引されている。これにより、バッテリーメーカーは課された基準に準拠するため、リサイクルインフラへの投資を増加させている。インフラ整備の進展と財政的インセンティブの増加に伴い、この地域は予測期間中に効果的な成長を示す見込みである。

その他の地域

その他の地域も顕著な市場シェアを占めています。発展途上国で規制枠組みが導入されるにつれ、この地域は予測期間中に緩やかな成長率を示すと予想されます。国際機関が電池リサイクル市場における循環型経済を推進する中、この地域の先駆的企業は予測期間中に機会を捉える可能性を秘めています。

競争環境

主要業界プレイヤー

主要プレイヤーによる戦略的統合が競争環境を活性化

戦略的提携、技術投資、主要プレイヤーによる垂直統合を原動力に、市場は急速に拡大している。Li-Cycle Holdings Corp、Umicore NV/SA、Redwood Materialsなどの企業は、リサイクル用重要資材の確保に向けネットワーク拡大を積極的に進めている。先進的な湿式冶金プロセスやクローズドループリサイクル技術の開発への投資が相次いでいる。焦点は持続可能性、強固なサプライチェーン、絶えず変化する規制への対応へと移行している。イノベーションと協業により、本市場は予測期間中に急成長を示すと予想される。

主要電気自動車用バッテリーリサイクル企業一覧(プロファイル対象)

- Umicore NV/SA (ベルギー)

- Neometals Ltd. (オーストラリア)

- Li-Cycle Corp. (カナダ)

- Recyclico Battery Materials Inc. (カナダ)

- Accurec-recycling GmbH (ドイツ)

- Fortum (フィンランド)

- サーバ・ソリューションズ (米国)

- コンテンポラリー・アンペレックス・テクノロジー株式会社(CATL)(中国)

- エコバット(米国)

- 深センハイパワーテクノロジー株式会社 (中国)

- レッドウッド・マテリアルズ社(米国)

- ジェム株式会社(中国)

- アセンデントエレメンツ社(米国)

- BatX Energies (インド)

- Glencore (スイス)

- Ace Green Recycling (米国)

- Primobius GmbH (ドイツ)

- Attero Recycling Pvt. Ltd. (インド)

- Trishulavel Eshan Pvt. Ltd. (Li-circle) (インド)

- Eramet (フランス)

業界の主な動向

- 2025年5月:リビウムの電池リサイクル子会社エンビロストリーム・オーストラリアは、中国系製造コングロマリットBYDのオーストラリア法人と新たな契約を締結。これにより、従来合意されていたサービス範囲が拡大され、商用車用バッテリーおよびエネルギー貯蔵システムのリサイクルが対象に含まれることとなった。商用車市場-104284" target="_blank" rel="noopener">商用車用電池およびエネルギー貯蔵システムのリサイクルを追加した。

- 2025年4月: Livium Ltdは、完全子会社であるEnvirostream Australia Pty Ltdを通じて、Sell & Parker Pty Ltdと画期的なリサイクル契約を締結した。この契約は3年間の契約期間中に500万米ドルを超える収益を生み出す見込みである。

- 2025年3月:ウミコアは、電気自動車用バッテリー向け前駆体正極活性材料(pCAM)の供給について、CNGR社およびエコ&ドリーム社(E&D)とそれぞれ契約を締結。これら中長期契約は、ウミコアの調達多様化戦略の一環であり、フィンランドにおけるpCAM製造(年間生産能力2万トン)および中国における同製造(年間生産能力8万トン)を補完するものである。フィンランドにおける年間2万トンの生産能力と、中国における年間8万トンの生産能力を補完するものである。

- 2024年12月: American Battery Technology Company(NASDAQ: ABAT)は、米国エネルギー省から1億4400万ドルの助成契約を獲得し、第2のリチウムイオン電池リサイクル施設を建設する。新施設の処理能力は年間10万トンの電池材料となり、第一工場の5倍の規模となる。

- 2024年10月: ヒュンダイ・オート・カナダは、電気自動車用電池の公式リサイクルパートナーとしてカナダ企業リシオンと提携した。この提携は、リシオン社のリサイクル技術を実証した2021年の合意に基づくものである。新たな契約のもと、リシオン社はカナダ全土の250以上のヒュンダイおよびジェネシス販売店と連携し、リチウムイオン電池の回収とリサイクルを支援する。

レポート内容

本電気自動車用バッテリーリサイクル市場調査レポートは、詳細な市場分析を提供し、主要市場参加者、競争環境、タイプなどの重要な側面に焦点を当てています。これに加え、市場動向に関する洞察を含み、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲 & セグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021年~2034年 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026年~2034年 |

|

歴史的時代 |

2021年~2024年 |

|

成長率 |

2026年から2034年までの年平均成長率(CAGR)は21.25%。 |

|

ユニット |

金額(10億米ドル) |

|

セグメンテーション |

車種別

タイプ別

プロセスによる

地域別

|

よくある質問

Fortune Business Insightsの調査によると、2025年の市場規模は5億9,000万米ドルでした。

同市場は、予測期間(2026年~2034年)において年平均成長率(CAGR)21.25%で成長すると見込まれています。

車両の種類ごとに、乗用車セグメントは、世界的にEVの採用が増加しているため、最大のシェアを獲得します。

2025年の北米市場の規模は6,000万米ドルでした。

UMICORE NV/SA、Neometals Ltd.、Li-Cycle Holdings Corp.、Recyclico Battery Materials Inc.、精度リサイクルGMBHなどの大企業が電気自動車のバッテリーリサイクル市場を支配しています。

2025年、アジア太平洋地域が61.58%のシェアを占め、世界市場をリードしました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。