공수 레이더 시장 규모, 점유율, 러시아-우크라이나 전쟁 및 산업 분석, 플랫폼별(군용 항공기, 헬리콥터, UAV, 도심 항공 이동성, 항공통제 장치), 애플리케이션별(방어 및 국경 보안, 상업 및 민간), 범위별(초단거리 및 단거리, 중거리, 장거리 및 초장거리), 주파수 대역별(HF/VHF/UHF, L/S/C/X 대역, K/Ka/Ku 대역), 안테나별 유형(PESA, 디지털 AESA, 하이브리드 AESA, AESA 타일, 기계), 솔루션별(라인 및 레트로 핏), 지역 예측, 2026-2034년

항공 레이더 시장 규모 및 산업 개요

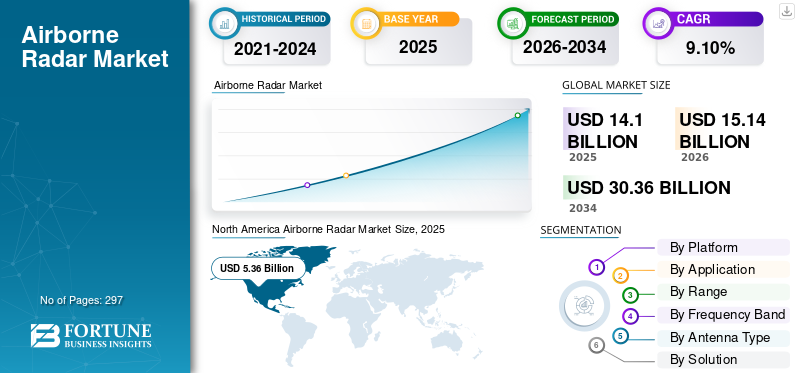

세계 항공 레이더 시장 규모는 2025년 141억 달러로 평가되었습니다. 2026년 151억 4천만 달러에서 2034년까지 303억 6천만 달러로 성장하여 예측 기간 동안 연평균 성장률(CAGR) 9.10%를 나타낼 것으로 예상됩니다. 북미는 2025년 38.00%의 시장 점유율로 항공 레이더 시장을 장악했습니다.

세계 항공 레이더 시장은 CAGR 9.10%로 강력한 확장이 예상됩니다. 이러한 성장은 주로 고조된 지정학적 긴장과 그에 따른 글로벌 군사 현대화 프로그램, 제공 우위, 첨단 전투기(6세대 개발 포함) 및 향상된 ISR 기능을 강조함으로써 촉진되었습니다. 공중 레이더는 전투기, 폭격기, AWACS, UAV/UCAV 및 해상 순찰 플랫폼 전반에 걸쳐 이러한 전략적 투자의 핵심으로 남아 있습니다.

AESA(Active Electronically Scanned Array) 레이더 기술은 다기능, 탄력성 및 성능으로 평가되는 우위를 더욱 공고히 할 것입니다. 주요 혁신 요소에는 다음과 같은 통합이 포함됩니다.인공지능/자동화된 표적 인식 및 인지 전자전을 위한 기계 학습(AI/ML), 더 큰 전력과 효율성을 위한 질화갈륨(GaN) 반도체 확산, 고급 디지털 처리 및 끊임없는 소형화(SWaP-C 최적화). 군용 애플리케이션이 지배적이지만 기상 레이더, 지형 회피, 특히 UAM(Urban Air Mobility)/eVTOL 감지 및 회피 시스템과 같은 상업 부문에서도 상당한 성장이 예상됩니다.

지역적으로는 북미(미국 DoD 지출이 주도)가 가장 큰 시장으로 남을 것이며, 아시아 태평양(중국, 인도 및 지역 안보 우려가 주도)은 가장 빠른 성장을 경험할 것입니다. 유럽에서는 협력 프로그램(FCAS, Tempest)에 대한 지속적인 투자가 이루어지고 있으며, 중동에서는 상당한 조달이 계속되고 있습니다. 경쟁 환경은 기존 방산업체(RTX, Northrop Grumman, Lockheed Martin, Thales 등)가 지배하고 있지만, 부품, AI 소프트웨어 또는 비용 효율적인 솔루션 분야에서 틈새 시장이 등장할 수도 있습니다. 높은 개발 비용, 엄격한 수출 통제, 공급망 취약성, 진화하는 전자전 위협 등의 과제가 있지만, 지속적인 국방 요구와 새로운 민간 응용 분야로 인해 시장의 궤적은 여전히 매우 긍정적입니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

항공 레이더 시장 주요 시사점

- 2025년 시장 규모: 141억 달러

- 2026년 시장 규모: 151억 4천만 달러

- 2034년 예상 시장 규모: 303억 6천만 달러

- CAGR: 2026~2034년 9.10%

- 북미는 2025년 38.00%의 점유율로 항공 레이더 시장을 장악했습니다.

- 상업 및 민간 부문은 2026년에 62.90%의 가장 큰 시장 점유율을 차지할 것으로 예상됩니다.

- 2026년에는 군용 항공기 부문이 38.94%의 가장 큰 시장 점유율을 차지할 것으로 추정됩니다.

북아메리카

북미 지역은 2025년 53억 6천만 달러를 차지했으며 2026년에는 57억 1천만 달러에 이를 것으로 예상됩니다.

아시아 태평양

아시아 태평양 지역은 2025년 세계 시장의 21.91%를 점유했으며 2026년에는 33억 5천만 달러에 이를 것으로 예상됩니다.

유럽

유럽은 2025년 전 세계 매출의 21.66%를 차지했으며 2026년에는 33억 4천만 달러에 이를 것으로 예상됩니다.

우리를.

항공 레이더 시장은 2026년까지 48억 달러에 이를 것으로 예상됩니다.

일본

항공 레이더 시장은 2026년까지 5억 7천만 달러에 이를 것으로 예상됩니다.

자세히 알아보기

시장 역학

시장 동인

차세대 항공 레이더 현대화에 대한 투자를 촉진하기 위해 지정학적 긴장 고조 및 상업용 항공 교통 급증

지정학적 긴장 고조로 국방 레이더 업그레이드:우크라이나, 인도-태평양, 중동에서 갈등이 고조되면서 국가들은 방공 현대화에 우선순위를 두게 되었습니다. NATO의 연합 미래 감시 및 통제 프로그램과 24개국이 참여하는 유럽 스카이 쉴드 이니셔티브(European Sky Shield Initiative)는 통합 레이더 네트워크에 대한 수십억 달러 투자를 강조합니다. 극초음속 미사일과 드론 떼를 포함한 첨단 위협에는 인도의 AI 기반 Akashteer 시스템 및 Raytheon의 AN/TPY-2 레이더와 같은 차세대 시스템이 필요합니다. EDGE Group-Leonardo 협력을 포함한 전략적 파트너십을 통해 시장의 레이더 개발이 가속화되고 있습니다.

상업용 항공 교통의 급증으로 ATC 현대화가 촉진됩니다.2025년 1월 레이건 국립 공중 충돌 사고는 200개 이상의 공항 확장을 목표로 하는 표면 인식 프로그램을 포함한 이니셔티브를 통해 레이더 범위 강화의 필요성을 강조했습니다. FAA는 2028년까지 IP 기반 네트워크로 전환하여 데이터 신뢰성과 사이버 보안을 강화하는 것을 목표로 합니다.

Leonardo의 Osprey 30과 같은 AESA(Active Electronically Scanned Array) 레이더는 감시 및 위협 탐지를 위한 다기능을 가능하게 합니다. NCAR(National Center for Atmospheric Research)의 9,180만 달러에 달하는 승인된 프로그램 분석 보고서(APAR)를 포함한 이중 용도 발전은 군사 및 일기 예보 애플리케이션을 지원합니다. Lockheed Martin-Rheinmetall의 합작 투자 및 BAE Systems-Hensoldt 합병을 포함한 전략적 협력을 통해 비용을 절감하고 레이더 기능을 향상시키고 있습니다. AI와기계 학습미 공군의 인지 알고리즘 배포 시스템에서 관찰된 바와 같이 통합은 실시간 위협 분석을 향상시키는 경향이 있습니다. 이러한 혁신은 증가하는 국방 및 민간 수요를 충족할 준비가 되어 있어 항공 레이더 시장의 상당한 성장을 주도할 것입니다.

소형, 고정밀 AI 통합 시스템에 대한 수요 증가를 촉진하기 위해 국방/감시에 UAV 및 AI/ML 통합

출처: Fortune Business Insights 지정학적 갈등이 심화되면서 국방 및 감시 분야에서 UAV가 급속히 확산되면서 소형, 고정밀 AI 통합 시스템에 대한 수요가 증가하고 있습니다. 미국, 중국, 이란은 정찰, 정밀 타격, 비대칭 전쟁을 위해 드론을 배치하고 있으며, 이란의 Shahed-136과 러시아의 Lancet이 전장 전술을 재편하는 사례를 들 수 있습니다. 비용 효율적인 드론(미화 1,000~50,000달러)이 고가치 자산을 위협하면서 미 육군의 AN/APR-39E(V)2 레이더, L3Harris의 드론 떼 제어를 위한 AMORPHOUS 소프트웨어 등 대응책에 대한 투자가 촉발되고 있습니다. FAA의 185억 달러 규모의 항공 교통 통제 현대화 계획은 AI를 통합하여 증가하는 드론과 항공 교통을 관리하는 반면, 이란의 Shahid Baqeri 항공모함은 군집 전술을 강조합니다. 이러한 발전은 현대 전쟁 및 감시에서 향상된 탐지 및 대응 능력의 필요성을 강조합니다.

AI와 기계 학습 통합은 자율적인 위협 대응과 정밀한 타겟팅을 지원하여 UAV 운영을 혁신합니다. Shield AI의 Hivemind를 포함한 시스템을 통해 드론은 GPS가 거부된 환경을 탐색할 수 있으며, 미 육군의 Leonidas 및 BlueHalo의 METIS 시스템은 드론 무리 무력화 및 위협 탐지에 AI를 사용합니다. Anduril-OpenAI 파트너십은 국방 및 상업 부문에 서비스를 제공하는 Teledyne의 예상 92억 9천만 달러 시장과 같은 실시간 상황 인식 및 이중 용도 AI 비전 시스템을 향상시킵니다. Lockheed Martin-Rheinmetall의 GaN 레이더 벤처 및 AUKUS AI 시험과 같은 전략적 협력은 혁신과 비용 효율성을 촉진합니다. FAA의 BVLOS 의무 사항 및 ANRA Technologies의 U-Space 플랫폼을 포함한 규제 발전으로 AI 기반 UAV 시스템의 시장 성장이 더욱 가속화됩니다.

시장 제약

AESA 레이더의 전력 강도 및 기존 항공기 호환성 문제로 인해 소형 UAV 및 MALE 플랫폼의 작동 제한이 증가함

전력 및 호환성 문제 UAV의 AESA 레이더:AN/APY-8 Lynx 레이더를 사용한 MQ-1C Gray Eagle의 비행 시간 25% 감소에서 입증된 것처럼 3~5kW를 소비하는 AESA 레이더는 소형 UAV 내구성을 크게 감소시킵니다. RQ-4 Global Hawk와 같은 레거시 플랫폼에 AESA를 개조하면 무게가 15~20% 추가되고 단위당 비용이 1,200만 달러가 넘습니다. 소형 UAV의 열 관리에는 복잡한 액체 냉각이 필요하므로 Baykar의 Akıncı UAV와 같은 프로젝트는 2024년 8개월까지 지연됩니다. 2024년 9월 BAE Systems의 초저전력 AESA와 같은 최근 노력은 전력 사용량을 30% 줄였으나 ISR 역할의 범위를 손상시켰습니다. General Atomics의 Predator B 드론에 대한 AN/APG-79 AESA 개조 작업도 2024년 6월에 2억 달러의 비용 초과에 직면했습니다.

전체 현대화에 대한 비용 및 복잡성 장벽:F-16V와 같은 대형 항공기를 AESA 레이더로 업그레이드하는 데는 개조, 훈련, 유지 관리 비용을 포함하여 40억~60억 달러가 소요됩니다. 공급망 문제, 특히 GaN반도체2024~2025년 부족 사태, 생산 지연, 록히드 마틴의 스나이퍼 ATP를 포함한 프로그램에 영향을 미침. 2026년으로 연기된 인도의 Tejas Mk1A에서 관찰된 바와 같이 레거시 임무 컴퓨터와의 소프트웨어 상호 운용성 문제로 인해 통합이 더욱 복잡해졌습니다. 예를 들어, 미 공군은 비용이 32억 달러로 급증한 후 2025년 1월 RQ-4 글로벌 호크 AESA 업그레이드를 취소했습니다. 2024년 10월 출시된 L3해리스-탈레스의 노바레이더(NovaRadar)는 모듈화를 통해 F-16 업그레이드 비용을 20% 절감하는 것을 목표로 하고 있다.

군대는 비용이 많이 드는 개조보다 MQ-20 Avenger와 같은 새로운 UAV를 우선시하여 기존 함대 현대화를 지연시킵니다. NATO의 2025 STANAG 7023 업데이트는 AESA 상호 운용성을 표준화하지 못해 다국적 함대를 방해했습니다. LiDAR 및 EO/IR 센서는 저렴한 ISR 대안으로 인해 주목을 받고 있습니다. 전략적 대응에는 35% 통합 비용 절감을 목표로 하는 록히드 마틴의 2025 OpenRadar 이니셔티브와 2024년 7월 하이브리드 AESA-SAR 레이더에 대한 터키의 Baykar-Aselsan Pact가 포함되어 TB3 UAV의 전력 사용량을 40% 줄입니다. 또한 2024년 11월에 설립된 Elbit Systems-IAI의 AESA 솔루션 부서는 레거시 플랫폼 개조를 위한 R&D에 5억 달러를 투자합니다.

신흥 경제의 예산 제약과 엄격한 규제 준수로 인해 최첨단 레이더 기술 채택이 방해받고 있습니다.

신흥 경제국은 첨단 레이더 기술의 채택을 방해하는 상당한 예산 제약에 직면해 있습니다. 인도와 같은 국가에서는 2024년 레이더 업그레이드에 12억 달러만 할당하는 제한된 국방 예산으로 인해 Rohini 3D를 포함한 구식 시스템에 의존하여 현대화보다 기본 인프라를 우선시합니다. BRL 평가절하로 인한 브라질의 FX-2M 레이더 업그레이드 비용 40% 초과와 같은 통화 가치 하락으로 인해 프로젝트가 2027년으로 지연됩니다. 2025년 이집트의 5억 달러 IMF 대출을 포함한 해외 대출에 대한 의존도가 국내 지출을 의무화하여 기술 수입을 제한합니다. 남아프리카공화국이 Umkhonto 레이더 프로그램을 취소하고 인도네시아가 Thales 레이더 조달을 중단하는 등의 사례는 재정적 압박으로 인해 개조되거나 덜 발전된 시스템에 의존하고 있음을 강조합니다.

엄격한 규제 준수로 인해 비용이 증가하고 지연이 발생하여 레이더 기술 채택이 더욱 복잡해졌습니다. AI 기반 레이더 중복성을 요구하는 새로운 2025 FAA/EASA DO-365C 표준은 Leonardo의 Osprey 50 AESA 레이더가 FAA 기한을 놓치는 것을 목격한 것처럼 인증 일정을 12~18개월 연장합니다. 2024년 터키의 RTX AN/APG-82 레이더 접근을 차단하는 미국 ITAR 제한과 같은 수출 통제로 인해 Aselsan 시스템을 포함한 성능이 떨어지는 대안에 의존하게 됩니다.

또한 EU의 2025년 사이버 복원력법(Cyber Resilience Act)에 따른 사이버 보안 규정은 비용이 많이 드는 펌웨어 감사를 부과하여 Hensoldt의 TwInvis를 포함한 프로그램을 10개월 지연시키고 시스템당 800만~1,200만 달러의 비용을 발생시킵니다. 인도에서 RTX는 엄격한 DAP-2024 책임 조항으로 인해 2025년에 AN/SPY-6(V)4 해군 레이더 인증을 포기했으며, 이는 규제 장애물이 개발 과제를 강화하고 있음을 보여줍니다. 이러한 결합된 금융 및 규제 장벽으로 인해 신흥 시장에서 최첨단 레이더 시스템의 배포가 크게 지연됩니다.

시장 기회

극초음속/스텔스 위협 탐지에 대응할 수 있는 기회를 제공하기 위한 양자 레이더 R&D의 출현

Quantum Radar의 획기적인 기능:양자 레이더는 양자 얽힘을 활용하여 기존 레이더의 뛰어난 한계인 스텔스 및 극초음속 위협을 탐지합니다. DARPA의 2023년 테스트에서 F-35 유사체에 대한 추적 성능이 40% 향상되는 등 관찰하기 어려운 표적을 식별하는 데 탁월합니다. 이 기술은 또한 중국의 Wukong Quantum Radar가 200km 범위에서 시연한 것처럼 소음을 필터링하여 마하 10+의 극초음속 활공체를 추적합니다. 안전한 양자 신호로 인한 전파 방해에 대한 저항은 NATO의 2024 Quantum Sensing 이니셔티브의 주요 초점이었습니다. 2026년까지 Lockheed Martin과 Xanadu를 포함한 협력업체는 현장에서 바로 사용할 수 있는 양자 조명 레이더를 배치하는 것을 목표로 하고 있습니다.

글로벌 R&D 및 전략적 투자:미국 국가양자이니셔티브법(National Quantum Initiative Act)은 국방 응용 분야에 3억 달러를 포함해 2026년까지 12억 달러를 할당하여 양자 레이더를 추진합니다. 500km 범위의 SC-19 양자 레이더를 포함한 중국의 발전은 EuroQCI 이니셔티브와 같은 미국 및 EU 프로젝트에 맞서 기술 경쟁을 심화시킵니다. IBM과 Northrop Grumman의 Quantum Valley 인수를 포함한 BAE Systems를 포함한 전략적 파트너십은 혁신을 강화합니다. 기상 및 항공 교통 통제 분야의 민간 애플리케이션은 민간 자금을 유치하고 Quantum Diamond Technologies는 2024년에 7,500만 달러를 모금했습니다. 이러한 노력은 글로벌 방위 및 이중 용도 시장에서 전략적 우위를 유지하는 것을 목표로 합니다.

양자 레이더 시장은 미 국방부의 2025년 예산 8억 5천만 달러를 지원하는 고가치 방위 계약을 목표로 하는 Raytheon 및 CETC를 포함한 초기 이동자들과 함께 혼란에 빠질 준비가 되어 있습니다. 실리콘 포토닉스에 힘입어 비용 절감으로 인해 시스템 가격이 5천만 달러에서 2030년까지 1,200만 달러로 낮아질 것으로 예상됩니다. 우주 기반 극초음속 추적을 위한 DARPA의 블랙잭과 같은 틈새 애플리케이션은 2030년까지 40억 달러 규모의 기회를 제공합니다. 일본과 인도는 지역 안보를 위해 Mitsubishi의 QRC-1 및 INDRA-Q와 같은 시스템을 통해 발전하고 있습니다. Jindalee 네트워크에서 Quantum Brilliance를 사용한 호주의 2023년 테스트는 스텔스 탐지를 위한 양자 레이더의 전 세계적인 채택을 강조합니다.

항공 레이더 시장 동향

극초음속 미사일 위협의 증가와 초광대역 레이더 개발의 우선순위 지정을 촉진하기 위한 소프트웨어 정의 레이더 아키텍처 채택, 동적 전쟁을 위한 확장 가능하고 미래 지향적인 시스템

극초음속 미사일 위협에는 초광대역 레이더 기능이 필요합니다

- 극초음속 속도 및 기동성:러시아의 Avangard(Mach 20) 및 중국의 DF-17(Mach 10+)과 같은 미사일에는 미묘한 플라즈마 신호를 감지하고 불규칙한 궤적을 추적하기 위해 UWB(초광대역) 주파수(2~18GHz)를 갖춘 레이더가 필요합니다.

- 플라즈마 외피 침투:UWB의 다중 주파수 펄스는 이온화 간섭을 우회하여 지속적인 추적을 가능하게 합니다. 예를 들어, 2023년 DARPA의 Glide Breaker 프로그램은 UWB를 사용한 극초음속 탐지 성능이 60% 향상되었음을 보여주었습니다.

- 다중 도메인 통합:UWB 레이더는 원활한 극초음속 방어를 위해 SDA 추적 레이어와 같은 우주 기반 센서와 지상 시스템의 데이터를 융합합니다.

- 예를 들어, 2024년 3월 Raytheon은 극초음속 추적용 AN/SPY-6(V)4 UWB 레이더를 개발하기 위해 미국 미사일 방어국(MDA)과 5억 달러 규모의 계약을 체결했습니다.

- 2024년 6월 일본의 JAXA와 미쓰비시 전기는 F-15J에서 30GHz UWB 프로토타입을 테스트하여 마하 12 표적 탐지를 달성했습니다.

- 2023년 9월 AUKUS는 인도 태평양 극초음속 방어를 위해 호주 노던 테리토리에 UWB 레이더를 배치하기 위해 10억 달러 규모의 공동 계획을 시작했습니다.

소프트웨어 정의 레이더(SDR) 아키텍처로 확장성 및 미래 보장 가능

- 적응형 위협 대응:SDR은 FPGA/GPU 기반 파형을 사용하여 주파수를 조정하고 전파 방해 및 스텔스에 대응합니다. 예를 들어, 2024년에 Lockheed Martin의 SDR-3000은 기존 시스템의 경우 30분 이상 걸리는 데 비해 10초 이내에 알고리즘을 업데이트했습니다.

- 비용 효율적인 업그레이드:Thales의 RSM-NG와 같은 클라우드 기반 SDR은 하드웨어 종속성을 줄여 현대화 비용을 40% 절감합니다.

- AI/ML 통합:예를 들어, 2024년에 Northrop Grumman의 HAMMER AI는 UWB-SDR 성능을 최적화하여 위협 분류 정확도를 55% 향상했습니다.

- 예를 들어, 2024년 1월 록히드 마틴은 F-35용 모듈식 SDR인 스카이노드(Skynode)를 출시하여 5G 링크를 통해 기내 파형 업데이트를 가능하게 했습니다.

- 2024년 5월 Thales는 NVIDIA와 제휴하여 Ground Fire 450 레이더에 Jetson Orin 프로세서를 내장하여 처리 속도를 3배 높였습니다.

- 2024년 8월, Saab의 Giraffe 4A SDR은 동유럽에 신속하게 배치하기 위해 3억 달러 규모의 NATO 계약을 체결했습니다.

역동적인 전쟁 요구 사항으로 인한 시장 성장

- 다중 역할 확장성:Leonardo의 KRONOS Grand와 같은 UWB-SDR 시스템은 해군, 공중 및 지상 역할을 수행하여 함대 복잡성을 줄입니다.

- 수출 시장 급증:예를 들어, 2024년 4월 인도가 이스라엘 IAI와 체결한 ELM-2090 UWB 레이더에 대한 21억 달러 규모의 계약은 신흥 경제국의 수요를 강조합니다.

- GaN 기술 혁신:예를 들어 2025년에는질화갈륨(GaN)BAE Systems의 F/A-XX용 APG-85 레이더에서 관찰된 바와 같이 증폭기는 UWB 범위를 70%까지 확장합니다.

- 예를 들어, 2024년 7월 BAE Systems-Elbit 합병으로 NextGen Radar Solutions가 설립되었으며, 2027년까지 SDR-UWB 계약 규모가 50억 달러에 달하는 것을 목표로 하고 있습니다.

- 2023년 10월 Northrop Grumman의 AN/ZPY-5 SDR은 미 육군의 LTAMDS 극초음속 방어 네트워크를 위해 12억 달러를 확보했습니다.

- 2024년 4월, Hensoldt와 Rheinmetall의 Jupiter 프로그램은 러시아의 Kinzhal 위협에 대응하기 위해 TwInvis UWB-SDR을 독일에 제공했습니다.

군집 드론 네트워크에서 소형화된 레이더의 확산과 다기능 RF 센서 제품군을 향한 융합을 촉진하기 위한 나노전자공학의 혁신과 EW 및 레이더 시스템의 통합

나노전자공학의 혁신으로 군집 드론용 소형 레이더 시스템 구현

- GaN-on-SiC 및 MEMS 혁신:질화갈륨(GaN)과 MEMS(Micro-Electromechanical Systems)는 레이더 크기/전력을 70% 줄여 나노 UAV에 통합할 수 있습니다. 예를 들어, 2023년에 DARPA의 MTO(Microsystems Technology Office)는 군집 레이더 노드에 중요한 10W/mm² 전력 밀도를 달성했습니다.

- SWaP-C 최적화:Nanoelectronics는 레이더 무게를 <500g(기존 시스템의 경우 5kg)으로 줄여 Shield AI의 V-BAT와 같은 드론이 레이더, EW 및 통신을 단일 패키지로 운반할 수 있도록 해줍니다.

- 대량 생산 확장성:Raytheon의 마이크로 RF 모듈과 같은 3D 프린팅 RF 구성 요소는 비용을 단위당 USD 1,500(대 USD 15,000)로 절감하여 떼 배포를 가능하게 합니다.

- 예를 들어, 2023년 3월 Raytheon은 Switchblade 600 드론용 200g Ku 대역 레이더인 Micro-SAR을 출시하여 우크라이나에서 테스트했습니다.

- 2023년 9월, DARPA의 MTO는 나노 UAV용 MEMS 기반 위상 배열을 개발하기 위해 BAE Systems에 2,200만 달러를 지원했습니다.

- 2024년 6월, 이스라엘의 RADA Electronic Industries는 군집 네트워크용 400g 패키지에 레이더/EW를 결합한 MiniRADAR-ESM을 공개했습니다.

EW-레이더 융합으로 다기능 RF 센서 제품군 구동

- 인지 전자전:Lockheed Martin의 SPY-7과 같은 AI 기반 시스템은 레이더 이미징과 방해 전파, 혼란스러운 적 센서 사이를 동적으로 전환합니다.

- 스펙트럼 효율성:Thales의 CONTACT와 같은 다기능 RF 제품군은 소프트웨어 정의 조리개를 사용하여 레이더, SIGINT 및 EW를 동시에 수행하여 플랫폼 페이로드를 60% 줄입니다.

- 군집 대응 능력:통합 시스템은 10km 이상의 범위에서 적대적인 드론 떼를 탐지/방해합니다. 예를 들어, 2024년 Northrop Grumman의 VAMPIRE 시스템은 단일 테스트에서 50개 이상의 드론을 무력화했습니다.

- 예를 들어, 2024년 4월 Thales-Intel 파트너십은 NATO의 드론 함대를 위한 단일 칩에 레이더/EW를 병합하는 RFSoC 기반 센서 제품군을 출시했습니다.

- 2024년 1월, 록히드 마틴의 SPEAR EW-Radar Pod가 미 육군의 FTUAS 프로그램을 위해 선택되어 생산에 들어갔습니다.

- 2024년 8월 SAIC는 안티 드론 레이더/EW 시스템을 군집 네트워크에 통합하기 위해 WhiteFox Defense를 3억 2천만 달러에 인수했습니다.

- 북미 지역의 항공 레이더 시장은 2023년 53억 2천만 달러에서 2024년 52억 4천만 달러로 성장했습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

군집 드론 네트워크 및 시장 성장

- 분산 감지:Anduril의 WISP와 같은 군집은 지속적인 감시를 위해 메시 연결 미니 레이더를 사용하여 단일 UAV의 경우 1,000km² 대 50km²를 포괄합니다.

- AI 기반 자율성:Shield AI의 Hivemind는 100개 이상의 드론이 GPS 거부 환경에서 레이더 데이터를 공유할 수 있도록 하여 2024년 테스트에서 임무 성공률을 3배로 높였습니다.

- 수출 수요:인도의 2024 드론 정책은 60%의 토착 소형 레이더 조달을 의무화하여 BEL-Elbit의 5억 달러 JV와 같은 파트너십을 촉진합니다.

- 예를 들어, 2024년 6월 Anduril은 미국 SOCOM이 채택한 1,000개 이상의 드론 네트워크를 위한 UWB 시스템인 WISP Swarm Radar를 출시했습니다.

- 예를 들어, 2023년 11월 Northrop Grumman-Shield AI 협력은 태평양 훈련에서 미니 레이더를 갖춘 100개 이상의 V-BAT 떼를 배치했습니다.

- 예를 들어, 2024년 5월 터키의 Baykar는 Aselsan의 통합 RF 제품군을 갖춘 Akıncı 드론에 대해 파키스탄과 12억 달러 규모의 계약을 체결했습니다.

러시아-우크라이나 전쟁의 영향

러시아-우크라이나 전쟁은 첨단 감시 및 정찰 기술에 대한 수요에 큰 영향을 미칩니다

국방비 지출 급증 및 현대화 우선순위:

- NATO 예산 증가:유럽 NATO 회원국들은 2024년까지 국방비를 GDP의 2%로 인상하여 레이더 현대화를 가속화하겠다고 약속했습니다. 예를 들어:

- 독일은 2022년에 1,147억 2천만 달러의 국방비를 승인했으며, 2023년 유로파이터 타이푼 AESA 레이더 업그레이드를 우선적으로 추진했습니다.

- 예를 들어, 2023년 3월 폴란드는 러시아의 공중 위협에 대응하기 위한 Erieye AEW&C 시스템에 대해 Saab과 14억 달러 규모의 계약을 체결했습니다.

- 동유럽 수요:핀란드, 발트해 연안 국가 등 러시아 접경 국가에서는 조달이 신속하게 진행됩니다.

- 예를 들어, 2023년 핀란드는 기존 MiG-21을 대체하기 위해 AN/APG-81 AESA 레이더가 장착된 F-35를 구입했습니다.

새로운 위협에 대응하기 위한 가속화된 혁신:

- 드론 및 EW 챌린지: 전쟁은 이란의 Shahed-136과 같은 저가 드론과 Krasukha-4와 같은 러시아 전자전에 대한 취약성을 부각시켰습니다. 응답에는 다음이 포함됩니다.

- AI 기반 카운터 드론 레이더: 예를 들어 2023년 Thales의 Ground Fire 450은 AI를 통합하여 30km 거리에서 미니 UAV를 감지합니다.

- 다기능 RF 시스템: 예를 들어 2023년 록히드 마틴의 SPY-7은 F-35용 레이더와 EW를 결합합니다.

- 극초음속 미사일 방어: 러시아의 Kinzhal 극초음속 미사일 사용으로 인해 UWB 레이더에 대한 수요가 촉발되었습니다.

- 예를 들어, 2023년 Raytheon의 AN/SPY-6(V)4는 극초음속 추적을 위해 MDA로부터 5억 달러를 확보했습니다.

공급망 중단 및 자재 부족

- 반도체 병목 현상:러시아에 대한 제재로 네온 가스 공급(레이저 리소그래피에 중요)이 중단되어 GaN 칩 생산에 영향을 미쳤습니다.

- 예를 들어, 2023년에 Wolfspeed와 Qorvo는 미국 기반의 네온 재활용으로 전환하여 부족 현상을 완화했습니다.

- 희토류 의존성:예를 들어, 2023년 러시아 티타늄(레이더 구조물에 사용)에 대한 수출 규제로 인해 Northrop Grumman과 같은 OEM은 일본과 카자흐스탄에서 공급해야 했습니다.

지정학적 재편과 국내생산 추진

- 러시아에 대한 의존도 감소:NATO 국가들은 서방/NATO 호환 솔루션을 선호하여 Nebo-M 레이더와 같은 러시아산 시스템을 단계적으로 폐지했습니다.

- 예를 들어, 2023년에 우크라이나는 소련 시대의 레이더를 미국이 기증한 AN/TPQ-49 시스템으로 교체했습니다.

- 현지화된 제조:예를 들어, 2023년 EU의 EDIRPA 이니셔티브는 2024년 Indra의 스페인 AESA 시설을 포함하여 이중 용도 레이더 프로젝트에 5억 7,360만 달러를 지원했습니다.

무역 역학을 재편하는 제재 및 수출 통제

- 러시아에 대한 제한사항:서방의 첨단 레이더 기술이 금지된 러시아는 자체 프로젝트를 가속화했습니다.

- 예를 들어, 2024년에 NIIP의 Su-57용 FGA35 AESA 레이더는 GaN 부족으로 어려움을 겪었습니다.

- 2차 제재 위험:Thales와 같은 회사는 벨로루시와 같이 러시아에 공급하는 제3자에 대한 부품 판매를 중단하여 공급망 경로를 변경했습니다.

운영 수업 운전 요구 사항

- 생존 가능성 요구 사항:우크라이나 AN/TPQ-48 레이더는 마모가 심해 이동성이 뛰어나고 신속하게 배치 가능한 시스템에 대한 수요가 촉발되었습니다.

- 예를 들어, 2023년 Leonardo의 KRONOS LAND: 설정 시간이 10분인 트럭 탑재 AESA입니다.

- 상호 운용성:록히드의 TPY-4 통합에서 볼 수 있듯이 2023년 NATO의 JADC2(Joint All-Domain Command and Control)는 레이더 데이터 융합을 우선시했습니다.

장기적인 전략적 변화

- 우주 기반 감시:우크라이나에서 Starlink의 역할은 LEO 위성 연결 레이더에 대한 관심을 가속화했습니다.

- 예를 들어, 2024년에는 Northrop Grumman의 HAMMER AI가 실시간 극초음속 추적을 위해 Starlink를 사용합니다.

- AI/ML 확산:우크라이나 델타 OSINT 시스템(2023)의 교훈은 레이더의 AI 지원 예측 유지 관리에 대한 수요를 주도했습니다.

항공 레이더 시장 세분화 분석

플랫폼별

국방 현대화, 지정학적 긴장, 기술 발전으로 군용 항공기의 지배력 강화

플랫폼별로 시장은 군용 항공기, 헬리콥터,무인 항공기(UAV), UAM (Urban Air Mobility), Aerostats 및 기타.

군용 항공기 부문은 2026년에 38.94%의 가장 큰 시장 점유율로 시장을 지배할 것으로 추정됩니다. 지정학적 긴장과 국방 현대화, 레이더 시스템의 기술 발전, 장기 계약 및 함대 업그레이드는 예측 기간 동안 부문 성장을 이끄는 몇 가지 요인입니다.

- 헬리콥터 부문은 2024년에 27.97%의 점유율을 차지할 것으로 예상됩니다.

- 예를 들어, 2024년 3월 Northrop Grumman Corporation은 NATO 동맹국 전체에 F-16 업그레이드용 AN/APG-83 AESA 레이더를 공급하는 12억 달러 규모의 계약을 체결했습니다. 또한 2024년 1월 록히드 마틴은 F-15용 IRST21 레이더를 탑재한 Legion Pod를 출시하여 장거리 탐지 기능을 강화했습니다.

무인 항공기(UAV)는 가장 빠르게 성장하는 부문이 될 것으로 예상되며 예측 기간 동안 가장 높은 CAGR로 성장할 것으로 예상됩니다. 군용 및 상업용 UAV 채택의 급증, 레이더 시스템의 소형화, 비용 효율적인 비대칭 전투가 예측 기간 동안 해당 부문의 성장을 촉진할 것으로 예상됩니다.

예를 들어, 2024년 4월 General Atomics는 해상 및 육상 감시를 가능하게 하는 MQ-9B 드론용 Lynx 다중 도메인 레이더를 출시했습니다. 2024년 2월 Elbit Systems는 AI 기반 표적 분류 기능을 갖춘 소형 전술 UAV용 MCR(Micro Compact Radar)을 출시했습니다. L3Harris는 2023년 9월 UAV 레이더 및 추진 시너지 효과를 강화하기 위해 Aerojet Rocketdyne을 47억 달러에 인수했습니다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

애플리케이션별

레이더 현대화, 기상 및 환경 모니터링과 추적, 인프라 개발이 상업 및 민간 부문 성장을 주도했습니다.

시장은 애플리케이션에 따라 국방 및 국경 보안, 상업 및 민간 분야로 구분됩니다.

상업 및 민간 부문은 2026년에 62.90%의 가장 큰 시장 점유율로 시장을 지배할 것으로 예상됩니다. 혼잡한 하늘, 폭풍 및 홍수 추적, 산불/홍수 매핑, 인프라 개발을 위한 레이더 현대화는 부문 성장을 이끄는 몇 가지 요인입니다.

- 예를 들어, Airspace World에 따르면 Thales는 2025년 5월 접근 및 장거리 항공 교통 관제용으로 설계된 다중 임무 감시 레이더인 Trac Sigma 레이더를 출시했습니다. 2024년 5월 FAA는 미국 기상 레이더 네트워크를 업그레이드하기 위해 Thales Group에 1억 5천만 달러 규모의 계약을 체결했습니다.

국방 및 국경 보안은 가장 빠르게 성장하는 부문이 될 것으로 예상되며 예측 기간 동안 가장 높은 CAGR을 나타낼 것입니다. 인도-중국 및 동유럽 긴장과 같은 국경 갈등에는 UAV 위협 무력화, 극초음속 추적 및 보안 레이더 네트워크 요구 사항이 필요하며, 이는 또한 해당 부문의 성장을 지원합니다.

예를 들어, 2024년 8월 미 육군은 폴란드에 대한 대외 군사 판매(FMS)를 포함하여 LTAMDS 레이더에 대해 Raytheon Technologies Corporation에 20억 달러 이상의 계약을 체결하여 폴란드를 LTAMDS를 채택한 최초의 국제 고객으로 기록했습니다. 이 계약은 미 육군 및 폴란드 요구 사항을 다루고 있으며 Raytheon은 현재 연간 8개의 LTAMDS 레이더를 생산하고 있으며 이를 연간 12개로 늘리는 것을 목표로 하고 있습니다. 레이더 납품은 2025년부터 7~8회 예정되어 있습니다. 예를 들어, 2024년 1월 이스라엘은 탐지 범위를 30% 향상하기 위해 Iron Dome의 레이더 현대화에 투자했다고 발표했습니다.

범위별

ICBM 추적, 군사 정찰, 궤도 조정 및 양자 레이더 기반 탐지를 통해 장거리 항공 레이더의 성장 촉진

범위에 따라 시장은 초단거리(< 10km), 단거리(10~50km), 중거리(50~200km), 장거리(200~500km), 초장거리(500km 이상)로 구분됩니다.

매우 긴 범위는 예측 기간 동안 CAGR이 가장 높은 가장 빠르게 성장하는 부문이 될 것으로 예상됩니다. 국방을 위한 ICBM 추적, 군사 활동을 위한 글로벌 정찰, 궤도 조정, 양자 레이더를 통한 스텔스 탐지 등은 부문 성장을 이끄는 몇 가지 요인입니다. 예를 들어, 2023년 10월 DARPA는 스텔스 드론을 탐지할 수 있는 양자 레이더 시험을 실시했습니다.

중거리 부문은 2026년 26.89%의 가장 큰 점유율로 글로벌 시장을 장악할 것으로 추정됩니다. 밀수 금지, 항공 안전, SAR 운영, 마약 밀매에 대한 연안 모니터링에 대한 수요가 부문 성장을 이끄는 요인입니다. 예를 들어, 2023년 7월 Saab AB는 Sea Giraffe 1X 레이더와 캐나다 해안경비대 순찰 헬리콥터의 통합을 위해 선정되었습니다.

주파수 대역별

미사일 유도, SATCOM 연결 수요, 인프라 계획 및 초분광 분석이 K/Ka/Ku 주파수 대역에 영향을 미칩니다.

주파수 대역에 따라 시장은 HF/VHF/UHF, L/S/C/X 대역, K/Ka/Ku 대역으로 구분됩니다.

K/Ka/Ku 밴드 부문은 예측 기간 동안 가장 높은 CAGR로 성장할 것으로 예상됩니다. 미사일 유도 및 SATCOM 링크에 대한 높은 채택률, 인프라 계획에 대한 수요, 초분광 분석은 부문 성장을 이끄는 몇 가지 요인입니다. 예를 들어, 2023년 8월 미 공군(USAF)은 잠재적으로 록히드 마틴의 Ku-Band 레이더를 사용하여 F-22 랩터의 표적 시스템을 업그레이드한 것으로 보고되었습니다. 이 업그레이드는 새로운 적외선 방어 시스템(IRDS)의 통합과 함께 적외선 스펙트럼의 위협을 탐지, 추적 및 대응하는 항공기의 능력을 향상시켜 전반적인 생존 가능성과 치사율을 향상시키는 것을 목표로 합니다.

L/S/C/X 밴드 부문은 2026년 40.49%의 가장 큰 점유율을 차지하며 글로벌 시장을 장악할 것으로 추정됩니다. 정밀 폭풍 추적, 화재 통제 시스템, 작물 상태 모니터링에 대한 수요는 부문 성장을 촉진합니다. 예를 들어, 2024년 12월 ICEYE는 중간 경사 궤도용 합성 개구 레이더(SAR) 위성 2개를 발사했습니다. 이 위성은 SpaceX의 "Banding on the Wave 2" 임무의 일부로 발사되었습니다. 이는 ICEYE의 지구 관측 능력을 확장시켰습니다.

안테나 유형별

다기능 레이더 및 AI 통합 스마트 타겟팅에 대한 수요가 디지털 AESA의 세그먼트적 성장에 기여

안테나 유형에 따라 시장은 PESA, 디지털 AESA, 하이브리드 AESA, AESA 타일 및 기계로 분류됩니다.

디지털 AESA 부문은 2024년 가장 큰 점유율로 글로벌 시장을 장악했으며 예측 기간 동안 가장 빠르게 성장하는 부문이 될 것으로 예상됩니다. 다기능 레이더, 동적 빔 조향, AI 통합 스마트 타겟팅, 스텔스 호환성 등에 대한 수요는 부문 성장을 이끄는 몇 가지 요인입니다. 예를 들어, 2024년 5월 Northrop Grumman은 F-16에 대한 SABR AESA 레이더 개조에 대해 3억 달러 규모의 계약을 체결했습니다.

PESA는 2024년에 두 번째로 큰 부문이었으며 예측 기간 동안 상당한 속도로 성장할 것으로 예상됩니다. 비용 효율적인 레거시 업그레이드, 입증된 신뢰성, EW 저항 및 신속한 통합은 해당 부문의 성장을 촉진하는 몇 가지 요소입니다. 예를 들어, 2024년 2월 인도는 MiG-29의 PESA 업그레이드를 위해 Rosoboronexport에 8천만 달러 상당의 계약을 체결했습니다.

솔루션별

중파장 적외선 솔루션은 군사 응용 분야에서 핵심적인 역할을 담당하므로 선두를 달리고 있습니다.

솔루션별로는 라인핏(Line Fit)과 레트로핏(Retro Fit)으로 시장이 나누어진다.

라인 핏 부문은 2024년 항공 레이더 시장 점유율을 장악했으며 가장 큰 시장 점유율을 차지합니다. 원활한 항공기 설계, 항공 규정 준수, 차세대 플랫폼의 통합에 대한 수요는 해당 부문의 성장을 이끄는 몇 가지 요인입니다. 예를 들어, 2024년 3월 Boeing의 T-7A Radar는 USAF 훈련기를 위해 Raytheon의 AESA 레이더를 통합한다고 발표했습니다.

레트로핏은 가장 빠르게 성장하는 부문이 될 것으로 예상됩니다. 이 부문의 성장은 차량 현대화, 비용 효율적인 업그레이드, 최신 기술 삽입 기능 및 임무별 맞춤화에 의해 주도됩니다. 예를 들어, 2023년 11월 한국의 F-15K Retrofit은 AESA 레이더로 4억 5천만 달러 규모의 업그레이드를 발표했습니다.

공급망 분석

- 원자재 공급업체

- 역할: 다음을 포함하여 레이더 구성 요소에 대한 중요한 입력을 제공합니다.

- 반도체: 질화갈륨(GaN) 및실리콘 카바이드(SiC)고전력 RF 모듈용.

- 희토류 원소: 자석용 네오디뮴, 반도체용 갈륨.

- 금속: 구조 및 열 관리를 위한 알루미늄, 티타늄, 구리.

- 과제 및 개발:

- GaN 부족: Wolfspeed의 10억 달러 규모 DoD 계약(2023년)은 미국 국방 프로젝트의 GaN 공급 격차를 해결하는 것을 목표로 했습니다.

- 윤리적 소싱: Raytheon과 같은 회사는 이제 ESG 표준을 준수하기 위해 희토류 공급업체를 감사합니다(예: 분쟁 광물 방지).

- 역할: 다음을 포함하여 레이더 구성 요소에 대한 중요한 입력을 제공합니다.

- 부품 제조업체

- 역할: 다음과 같은 특수 부품을 생산합니다.

- 안테나: AESA(Active Electronically Scanned Array) 패널.

- 트랜시버: 신호 전송을 위한 GaN 기반 RF 모듈입니다.

- 냉각 시스템: 열 관리를 위한 액체 냉각 장치.

- 주요 업체 및 혁신:

- Qorvo: AN/SPY-6 레이더용 GaN 증폭기 공급(Raytheon과 5억 달러 MDA 계약, 2024년)

- Renesas: Saab의 Giraffe 4A(2024)에 사용되는 소프트웨어 정의 레이더(SDR)용 저전력 FPGA 칩을 개발했습니다.

- 역할: 다음과 같은 특수 부품을 생산합니다.

- 하위 시스템 통합자

- 역할: 구성 요소를 기능적 하위 시스템(예: 레이더 어레이, 신호 프로세서)으로 조립합니다.

- 예:

- Elbit Systems: IAI의 ELM-2090 레이더용 AI 기반 신호 처리 장치를 통합합니다(인도의 21억 달러 계약, 2024년).

- L3Harris: Northrop Grumman의 HAMMER AI 시스템용 모듈식 레이더 백엔드를 생산합니다.

- 추세: 플러그 앤 플레이 업그레이드를 가능하게 하기 위해 개방형 아키텍처 설계(예: Lockheed의 OpenRadar Initiative, 2025)로 전환합니다.

- OEM(Original Equipment Manufacturer)

- 역할: 완전한 레이더 시스템을 설계, 통합 및 제공합니다.

- 주요 플레이어:

- Raytheon: 극초음속 방어용 AN/SPY-6(V)4 UWB 레이더(2024).

- Thales: Rafale 전투기용 RBE2-AA AESA(NATO 계약, 2024).

- BAE 시스템: F/A-XX 프로그램용 APG-85 레이더(GaN 혁신, 2025).

- 전략:

- 수직 통합: Northrop Grumman의 자체 GaN 생산으로 공급 위험을 완화합니다.

- M&A: 하위 시스템 소싱을 간소화하기 위한 BAE-Elbit 합병(2024).

- 소프트웨어 제공업체

- 역할: 위협 탐지, AI/ML 통합 및 사이버 보안을 위한 알고리즘 개발

- 혁신:

- Shield AI의 Hivemind: 실시간 레이더 데이터 융합을 통해 자율 드론 떼를 구현합니다(2024).

- NVIDIA Jetson Orin: AI 기반 처리를 위해 Thales의 Ground Fire 450 레이더(2024)에 내장되어 있습니다.

- 과제 및 개발:

- Leonardo의 Osprey 50 인증(2025)을 지연시킨 DO-178C 항공 소프트웨어 표준 준수.

- 시험 및 인증 기관

- 역할: 안전 및 성능 표준(예: FAA, EASA, MIL-STD) 준수 보장

- 최근 이슈:

- FAA의 DO-365 ITAR 제한: 터키 Baykar의 미국 레이더 기술 통합을 차단하여 Aselsan에 의존하도록 강요(2024)

- 물류 및 유통

- 역할: 글로벌 운송, 창고 및 통관을 관리합니다.

- 과제:

- 지정학적 위험: 미중 무역 전쟁으로 인해 2023년 GaN 출하가 중단되었습니다.

- JIT(Just-in-Time) 취약점: 코로나19 봉쇄로 인해 록히드의 F-35 레이더 납품(2023년)이 지연되었습니다.

- 솔루션: 아시아 태평양 유통을 위한 지역 허브(예: Thales의 싱가포르 시설)

- 최종 사용자

- 주요 세그먼트:

- 군사: 극초음속 위협에 의해 주도되는 주요 시장 점유율(예: AUKUS의 10억 달러 규모 UWB 이니셔티브, 2023)

- 상업 항공: FAA의 BVLOS 면제 프로그램(2024)은 드론용 AI 레이더 채택을 가속화했습니다.

- 조달 동향:

- 인도의 2024 드론 정책: BEL-Elbit JV(2024)를 강화하여 60%의 현지 조달을 의무화합니다.

- 주요 세그먼트:

항공 레이더 시장 지역 전망

지역별로 시장은 북미, 유럽, 아시아 태평양, 중동 및 기타 지역으로 분류됩니다.

북아메리카

North America Airborne Radar Market Size, 2025 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

북미는 2025년에 53억 6천만 달러로 세계 시장 점유율의 38.01%를 차지했으며, 2026년에는 57억 1천만 달러에 이를 것으로 예상됩니다. 예측 기간 동안 상당한 CAGR로 성장할 것으로 예상됩니다. 미 공군의 NGAD(차세대 항공 우위) 프로그램은 첨단 AESA/GaN 레이더, 극초음속 미사일 탐지 및 추적을 위한 레이더 업그레이드, F-35 및 F/A-18 함대에 대한 향상된 표적 인식에 대한 수요를 촉진합니다. 지역 성장을 이끄는 다른 요인으로는 SAR 레이더가 장착된 MQ-9B 드론을 배치하는 관세국경보호청(CBP), 충돌 방지 레이더를 요구하는 FAA Part 107 규정, GMTI 레이더가 장착된 자율 UAV를 위한 미 육군의 Skyborg 프로그램, 캘리포니아의 실시간 화재 매핑을 위한 레이더 장착 드론 등이 있습니다. 미국 시장은 2026년까지 48억 달러에 이를 것으로 예상된다.

예를 들어, 2023년 10월에는 미 해군의 차세대 전투기를 위한 AI 기반 레이더인 보잉의 F/A-XX 레이더 프로토타입이 출시되었습니다. 2024년 1월 General Atomics의 MQ-9B SeaGuardian Sale은 해상 감시를 위한 CBP 계약에 대해 4억 달러 규모의 계약을 발표했습니다. 2023년 8월, Shield AI의 V-BAT 배치가 레이더 장착 군집 드론을 위해 미국 DoD와 제휴를 맺었다고 발표되었습니다.

2025년 5월 미 공군은 E-3 AWACS 레이더 감시 항공기의 업그레이드된 통신을 설계하기 위해 Booz Allen과 계약을 체결했습니다. 이번 계약으로 공중경보통제시스템(AWACS)은 보잉 E-7A 공중조기경보통제(AEW&C) 레이더 항공기로 대체된다. 게다가 미국은 공중 레이더 등 첨단 시스템을 갖춘 항공기를 업그레이드하고 있다.

아시아 태평양

2025년 아시아 태평양 지역은 글로벌 시장의 21.91%를 점유하여 30억 9천만 달러의 가치를 기록했으며 2026년에는 33억 5천만 달러로 성장할 것으로 예상됩니다. 예측 기간 동안 시장에서 두 번째로 높은 CAGR을 기록할 것입니다. 중국의 군사 확장에 대응하기 위한 인도, 일본, 호주의 국방 예산 증가, 5세대 전투기용 첨단 레이더로 전환, 인도의 Tejas MK-1A 및 국내 개발 레이더를 통합한 한국의 KF-21 보라매는 지역 성장을 자극하는 요인이 거의 없습니다. 남중국해와 인도-파키스탄 국경 모니터링, 필리핀의 대반군 작전을 위한 레이더 장착 드론, 호주와 인도네시아의 농업 모니터링, 인도의 SWITCH와 같은 소형 UAV용 Sub-10kg SAR 레이더가 시장 성장을 이끄는 요인입니다. 일본 시장은 2026년 5억 7천만 달러, 중국 시장은 2026년 8억 6천만 달러, 인도 시장은 2026년 8억 4천만 달러에 이를 것으로 예상됩니다.

유럽

유럽 시장은 2025년 30억 6천만 달러로 전 세계 수익의 21.66%를 차지했으며 2026년에는 33억 4천만 달러에 이를 것으로 예상됩니다. AESA/GaN 레이더 수요를 주도하는 6세대 전투기(Airbus/Safran/Dassault의 FCAS, BAE/Leonardo의 Tempest) 개발, 적의 스텔스 플랫폼을 탐지하기 위한 Eurofighter Typhoon 레이더 업그레이드, 적의 스텔스 플랫폼을 탐지하기 위해 Eurofighter Typhoon 레이더를 업그레이드하고 다중 도메인 전투를 위해 레이더-EW 융합을 통합하는 것은 시장 성장을 이끄는 몇 가지 요인입니다. EU의 MALE RPAS를 위한 ISR 중심 레이더 통합, 남부 유럽의 산불을 추적하는 레이더 장착 드론, 도시 보안을 위한 GMTI 레이더가 장착된 UAV 배치, 동유럽 국경 감시를 위한 데이터 융합 강화 등이 이 지역 전체의 시장 성장을 이끄는 몇 가지 다른 요인입니다. 영국 시장은 2026년까지 2억 3천만 달러, 독일 시장은 2026년까지 1억 9천만 달러에 이를 것으로 예상됩니다.

중동

중동 및 아프리카는 2025년 세계 시장에 약 16억 달러를 기여해 11.31%의 점유율을 차지했으며 2026년에는 17억 1천만 달러에 이를 것으로 예상됩니다. 이란의 미사일/드론 역량과 비국가 행위자에 대응하기 위해 함대를 현대화하고, F-15SA, F-16 Block 70, 다중 역할 우월성을 위해 Rafale 레이더를 업그레이드하고, UAE Edge Group과 Saudi SAMI가 현지화 개발 중입니다. 레이더 솔루션 및 미국/유럽 OEM과의 협력은 지역 시장 성장을 이끄는 몇 가지 요인입니다. 예멘과 시리아 분쟁 지역에서 Houthi 활동을 모니터링하는 것, UAE와 리비아에서 사용하는 터키 Bayraktar TB2 레이더, Saudi Aramco 유전의 파이프라인 보안을 위한 레이더 장착 드론, 경량 SAR 레이더를 갖춘 Edge Group의 Hunter 2-S UAV 등이 시장 성장을 자극하는 요인입니다.

나머지 세계

나머지 세계 지역은 예측 기간 동안 상당한 성장을 경험할 것으로 예상됩니다. 반군에 대응하기 위한 함대 현대화, 라틴 아메리카의 불법 항공 밀매 추적을 위한 레이더 업그레이드, 브라질의 Embraer 및 남아프리카의 Denel이 현지화된 레이더 솔루션을 개발하고 개조된 전투기를 조달하는 것이 시장 성장을 이끄는 요인입니다. 케냐와 보츠와나의 밀렵 방지를 위한 레이더 장착 드론, 보코 하람 및 FARC 반체제 인사와 같은 모니터링 그룹, 브라질과 아르헨티나의 작물 건강 감시 및 경량 SAR 레이더소형 드론 시장 성장을 촉진하는 다른 요인도 있습니다. 라틴아메리카 지역은 2025년 세계 시장의 7.10%를 점유해 10억 달러의 매출을 올렸고, 2026년에는 10억 4천만 달러에 이를 것으로 예상됩니다.

경쟁 환경

주요 시장 참여자

주요 기업들은 첨단 기술과 양자 레이더 R&D 통합에 중점을 두고 있습니다.

항공 레이더 시장은 국방, 상업 항공, 첨단 감시 기술을 전문으로 하는 주요 업체들로 인해 단편화되고 틈새시장을 이루고 있습니다. 업계 상위 5개 업체는 RTX Corporation, Lockheed Martin Corporation, Thales Group, Northrop Grumman Corporation 및 Saab AB입니다. 이들 회사는 군용 항공기 및 미사일 방어용 고급 AESA 레이더, 군용 항공기 및 미사일 방어용 고급 AESA 레이더(전자 스캐닝), 공중 감시(Rafale의 경우 RBE2-AA), NGAD 및 양자 레이더 R&D용 AESA/GaN 레이더, 공중 조기 경보(Erieye ER)를 활용하고 있습니다. UAV와의 기술 통합, 재료 현대화, 항공 레이더에 사용되는 센서 소형화에 대한 관심이 높아지면서 시장은 크게 성장할 것으로 예상됩니다.

프로파일링된 주요 항공 레이더 회사 목록

- 록히드 마틴사(우리를.)

- Raytheon Technologies Corporation(미국)

- 노드롭그루먼사(우리를.)

- 탈레스 그룹(프랑스)

- 사브 AB(스웨덴)

- Leonardo S.p.A.(이탈리아)

- Israel Aerospace Industries Ltd.(이스라엘)

- Indra Sistemas S.A.(스페인)

- 하니웰 인터내셔널(미국)

- 헨솔트 AG(독일)

- BAE Systems plc (영국)

주요 산업 발전

- 2025년 4월:스웨덴은 Ground Master 200 Multi-Mission Compact 레이더(GM200 MM/C)를 확보하기 위해 Thales와 계약을 체결했습니다. 9,300만 달러 상당의 계약에 따라 첫 납품은 2026년으로 계획되어 있습니다. GM200 MM/C 중거리 레이더는 스웨덴군의 노후화된 PS-871 레이더 시스템을 대체하여 스웨덴군의 논의 및 수상 감시 능력을 강화할 예정입니다.

- 2025년 1월:미 공군 전략 레이더 전문가들이 록히드 마틴(Lockheed Martin Corp.)에 적의 미사일과 유인 및 무인 항공기를 탐지, 인식, 추적하는 대공 방어 레이더 프레임워크 구축을 요청하고 있습니다. 매사추세츠주 Hanscom 공군기지에 있는 공군 수명 주기 관리 센터 당국은 Lockheed Martin Corporation에 1억 1,840만 달러 규모의 주문을 보고했습니다.

- 2024년 11월:미 공군 공중전 전문가들은 3천만 달러 규모의 주문 조건으로 F-16 제트 전투기용 최신 AESA(Active Electronically Scanned Array) 레이더를 추가로 요청했습니다. 오하이오주 Wright Patterson 공군기지에 있는 F-16 사단 전투기 폭격기 부서인 공군 수명 주기 관리 센터 당국은 F-16용 세대 레이더를 위해 메릴랜드주 Linthicum Heights에 있는 Northrop Grumman Corp. 임무 시스템 부문에 대해 문의하고 있습니다. 이번 주문으로 AESA 레이더 계약의 총 금액은 17억 달러에 달합니다.

- 2024년 10월: RTX 사업부인 Raytheon은 미 국방부 장관실(OSD), 미 공군 연구소 전략 개발 계획 및 실험 사무소, 미 해군과 협력하여 Gray Flag 2024라는 합동 테스트 이벤트에서 다중 임무 GhostEye MR 고급 중거리 센서를 선보였습니다. GhostEye MR은 물 위에서 목표물을 추적하여 현재와 미래의 위험을 억제하기 위한 센서의 준비 상태를 보여주었습니다.

- 2024년 10월:미국 국무부는 약 1억 1천만 달러 상당의 AN/MPQ-64 F1 Sentinel 레이더 시스템 4대를 구매해 달라는 루마니아의 요청을 승인했습니다. 이번 대외 군사 판매(FMS)는 루마니아의 대공 방어 능력을 강화하고 NATO의 집단 안보 노력을 지원하는 것을 의미합니다. 국방안보협력국(DSCA)은 검토를 위해 기본 인증을 의회에 전달했습니다.

보고서 범위

이 보고서는 시장에 대한 자세한 분석을 제공하고 다양한 국가에 따른 주요 플레이어, 제품, 애플리케이션 및 플랫폼과 같은 중요한 측면에 중점을 둡니다. 또한 시장 동향, 경쟁 환경, 시장 경쟁, 레이더 시스템 가격, 시장 상태에 대한 심층적인 통찰력을 제공하고 주요 산업 발전을 강조합니다. 또한 최근 몇 년 동안 글로벌 시장의 확장에 기여한 여러 가지 직간접적 요인을 포함합니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2021년부터 2034년까지 |

|

기준 연도 |

2025년 |

|

추정연도 |

2026년 |

|

예측기간 |

2026년부터 2034년까지 |

|

역사적 기간 |

2021-2024 |

|

성장률 |

2026년부터 2034년까지 CAGR 9.10% |

|

단위 |

가치(미화 10억 달러) |

|

분할

|

플랫폼별

|

|

애플리케이션별

|

|

|

범위별

|

|

|

주파수 대역별

|

|

|

안테나 유형별

|

|

|

솔루션별

|

|

|

지역별

|

자주 묻는 질문

Fortune Business Insights 연구에 따르면, 글로벌 시장 가치는 2025년에 141억 달러였으며, 2034년에는 303억 6천만 달러에 이를 것으로 예상됩니다.

시장은 예측 기간(2026~2034) 동안 연평균 성장률(CAGR) 9.10%로 성장할 가능성이 높습니다.

업계 최고의 주요 업체로는 Lockheed Martin Corporation, Raytheon Technologies Corporation, Northrop Grumman Corporation, Thales Group 및 BAE Systems plc가 있습니다.

2025년에는 북미가 세계 항공 레이더 시장을 장악했습니다.

소형, 고정밀 AI 통합 시스템에 대한 수요를 촉진하기 위해 국방/감시에 UAV 및 AI/ML을 통합하는 것이 주요 시장 동인입니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 297

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.