아밀린 유사 의약품 시장 규모, 점유율 및 산업 분석, 제품별(Symlin(pramlintide), CagriSema(cagrilintide + semagluide) 등), 질병 적응증별(당뇨병, 비만 등), 투여 경로별(경구 및 비경구), 유통 채널별(병원 약국, 약국 및 소매 약국, 전문 약국 및 기타) 및 지역 2026~2034년 예측

아밀린 아날로그 의약품 시장 규모 및 향후 전망

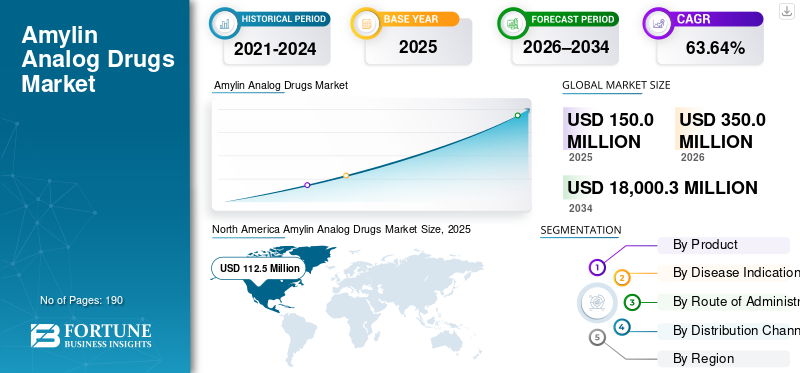

전 세계 아밀린 유사체 약물 시장 규모는 2025년 1억 5천만 달러로 평가되었습니다. 시장은 2026년 3억 5천만 달러에서 2034년까지 180억 30만 달러로 성장하여 예측 기간 동안 CAGR 63.64%를 나타낼 것으로 예상됩니다. 북미는 2025년 75%의 시장 점유율로 아밀린 유사 약물 시장을 장악했습니다.

세계 시장은 앞으로 몇 년간 기하급수적인 성장을 이룰 준비가 되어 있습니다. 시장의 상당한 성장은 당뇨병 및 비만과 같은 대사 장애의 유병률 증가에 기인합니다. 시장에서 활동하는 주요 회사들은 출혈 에피소드에 대한 치료 요법을 제공하기 위한 혁신적인 솔루션을 개발하고 있습니다. 또한 규제 기관의 강력한 지원과 신약에 대한 신속한 승인으로 시장 성장이 더욱 강화됩니다.

- 예를 들어, 2025년 5월 AbbVie는 Gubra A/S와 협력하여 비만 치료를 위한 잠재적인 동급 최고의 지속성 아밀린 유사체인 GUB014295를 개발했습니다. 이러한 전략적 이니셔티브는 시장 수요를 강화할 것으로 예상됩니다.

또한 Eli Lilly and Company, AstraZeneca, F. Hoffmann-La Roche Ltd, AbbVie Inc. 등 아밀린 유사체 약물 업계의 주요 업체들이 파이프라인을 확장하고 충족되지 않은 수요를 해결하기 위해 시장에서 활동하고 있습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

아밀린 아날로그 약물 시장 주요 시사점

- 2025년 시장 규모: 1억 5천만 달러

- 2026년 시장 규모: 3억 5천만 달러

- 2034년 예상 시장 규모: 180억 300만 달러

- CAGR: 2026~2034년 63.64%

- 북미는 2025년 75%의 점유율로 아밀린 유사 약물 시장을 장악했습니다.

- 2025년에는 당뇨병 부문이 시장을 지배했습니다.

- CagriSema(카그릴린타이드 + 세마글루타이드) 부문은 예측 기간 동안 CAGR 114.39%로 성장할 것으로 예상됩니다.

북아메리카

북미는 2025년 1억 1,250만 달러를 달성하며 글로벌 시장에서 선두 위치를 유지했습니다.

유럽

유럽은 2026년에 6,270만 달러에 도달하여 강력한 지역 성장을 기록할 것으로 예상됩니다.

아시아 태평양

아시아 태평양 지역은 2026년에 2,420만 달러에 도달하여 세 번째로 큰 지역 시장을 확보할 것으로 예상됩니다.

우리를.

2026년 시장 규모는 2억 3,510만 달러로 전 세계 시장의 약 67.18%를 차지할 것으로 예상된다.

일본

시장은 2026년 530만 달러에 이를 것으로 추산되며, 이는 전 세계 시장의 약 1.53%를 차지한다.

자세히 알아보기

AMYLIN 아날로그 의약품 시장 동향

차세대 지속성 아밀린 제제로의 전환은 중요한 시장 동향으로 관찰됩니다

시장의 주요 글로벌 시장 추세는 독립형 아밀린에서 차세대, 지속성 아밀린 제제로의 전환입니다. 이들 제제는 고정 용량 조합으로 GLP-1과 같은 인크레틴과 짝을 이룹니다. 이러한 아밀린 제제는 포만감을 더하고 식사 관련 증상을 줄여줍니다.포도당스윙하는 반면, 인크레틴은 강력한 체중 감소와 대사 이점을 제공합니다. 이러한 이점이 결합되면 더 나은 내약성과 접착력으로 더 큰 체중 감량을 제공하는 것을 목표로 합니다.

- 예를 들어, Novo Nordisk A/s는 2025년 12월에 미국 FDA에 주 1회 CagriSema(카그릴린타이드 2.4mg 및 세마글루타이드 2.4mg) 주사에 대한 신약 신청서(NDA)를 제출했습니다. 이 주사제는 저칼로리 식이요법 및 신체 활동 증가와 함께 사용되어 비만 또는 적어도 하나의 체중 관련 동반 질환이 있는 과체중 성인의 과체중을 줄이고 장기적으로 체중 감소를 유지합니다. 이러한 발전은 시장에 상당한 성장 기회를 제공합니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

시장 역학

시장 동인

시장 성장을 촉진하는 대사 장애의 확산 증가

당뇨병 및 비만과 같은 대사 장애의 유병률이 증가함에 따라 전 세계 아밀린 유사체 약물 시장 수요가 증가하고 있습니다. 증가하는 비만과 당뇨병은 치료 가능한 환자 풀을 확대하고 의료 서비스 제공자가 의미 있는 체중 감량과 더 나은 대사 조절을 제공할 수 있는 치료법을 우선시하도록 압력을 가하고 있습니다. 환자 풀이 확대되면 장기적인 의료 비용이 증가하고 보다 효과적인 약물 요법의 필요성이 강조됩니다. 차세대 아밀린 유사체는 포만감을 향상시키고 식후 대사 스트레스를 줄여 이러한 환자 풀의 시장 성장을 촉진할 수 있습니다.

- 예를 들어, 2024년에 국제 당뇨병 연맹(International Diabetes Federation)은 전 세계적으로 900만 명의 성인이 당뇨병을 앓고 있다고 보고했습니다. 이러한 대사 장애의 확산은 아밀린 유사체 약물에 대한 수요를 창출하고 시장 성장을 촉진합니다.

시장 제약

시장 성장을 방해하는 데 사용되는 이러한 유사 약물의 채택을 방해하는 안전성 및 내약성 문제

안전성과 내약성은 시장의 주요 제약 요소입니다. 제2형 당뇨병에서는 아밀린이 췌장섬에 응집되어 베타세포 파괴에 기여할 수 있습니다. 이러한 메커니즘은 일반적으로 메스꺼움, 구토 및 기타 GI 효과를 유발하며 이러한 메커니즘을 결합하면 전반적인 GI 부담이 증가할 수 있습니다. 부작용이 증가하면 더 많은 환자가 치료를 일시 중지하거나 중단하여 효과가 감소하고 흡수가 느려집니다. 이로 인해 회사는 여전히 강력한 체중 감량을 제공하는 최대 허용 용량을 식별하기 위해 장기간의 용량 찾기 및 적정 연구를 실행해야 합니다.

시장 기회

상당한 시장 성장 기회를 제공하기 위해 파이프라인 확장을 위한 연구 개발 증가

아밀린 유사체 약물의 주요 시장 성장 기회는 연구 계획을 확대하고 혁신적인 제형 개발에 대한 투자를 늘리는 것입니다. 더 많은 기업이 투자할수록 파이프라인은 속효성 주사제에서 지속성 아밀린 경로 약물로 확장되고 편의성과 순응도도 향상됩니다. 이로 인해 시장에서 활동하는 여러 후보가 생성되고 비만 치료제에 대한 제한된 제품 제공에 대한 과도한 의존도가 줄어듭니다. 결과적으로, 더 강력한 파이프라인이 자금을 유치하고, 더 빠른 상용화로 아밀린 유사체 약물 시장이 기하급수적으로 성장할 것으로 예상됩니다.

- 예를 들어, 2024년 6월에 Zealand Pharma는 지속성 아밀린 유사체 페트렐린타이드에 대한 16주 다중 증량 임상 시험의 1b상에서 긍정적인 톱라인 결과를 발표했습니다. 이러한 발전은 시장 성장 기회를 제공합니다.

시장의 과제

지불인의 저항과 가격 압력은 시장 성장에 중요한 도전이 됩니다.

많은 고효능 대사 약물이 경쟁할 때 여러 프리미엄 치료법을 보장하면 약국 지출이 급격히 늘어날 수 있기 때문에 지불자는 반발합니다. 선택의 폭이 늘어남에 따라 보험사와 PBM은 단계적 치료, 사전 승인 및 선호 처방집을 사용하여 더 큰 리베이트를 강제하고 환자를 가장 낮은 순 비용 옵션으로 안내합니다. 이는 "선호" 상태를 잃으면 생산량이 빠르게 줄어들 수 있기 때문에 제조업체에 가격 압박을 가합니다. 그러면 기업은 정가/현금 가격을 낮추거나 할인 채널을 확대하여 액세스를 보호할 수 있습니다. 전반적으로, 엄격한 지급인 통제로 인해 활용 속도가 느려지고 마진이 압박되어 환급이 실제 시장 과제가 됩니다.

- 예를 들어, 2025년 5월 CVS Caremark는 이전에 Standard Control, Advanced Control 및 Value 처방집에 포함되었던 체중 관리 약물 Zepbound에 대한 환급을 철회했습니다. 이러한 요인은 해당 약물의 채택에 부정적인 영향을 미쳐 시장의 성장 잠재력을 방해합니다.

세분화 분석

제품별

Symlin(pramlintide)을 매주 투여하여 준수가 용이하여 선두 위치에 놓고 부분적 성장을 촉진합니다.

제품에 따라 시장은 심린(프람린타이드), 카그리세마(카그릴린타이드+세마글루타이드) 등으로 분류된다.

이 중 심린(프람린타이드)은 환자가 덜 먹고 신진대사를 더 잘 관리할 수 있도록 돕는 두 가지 보완 메커니즘을 결합해 글로벌 시장을 장악했다. 이 약물은 현재의 대사 처방 습관에 맞춰 주 1회 투여되며 순응도가 높습니다. 강력한 후기 단계 시험 모멘텀은 처방자와 지불자 사이의 신뢰를 높입니다. 그 결과 속효성 아밀린 제품보다 더 많은 임상적 관심과 상업적 투자를 유치하고 있다. 또한 주요 기업의 파이프라인을 확장하고 신제품을 출시하여 부문 성장을 지원합니다.

- 예를 들어, 2024년 12월 Novo Nordisk A/S는 피하 CagriSema(카그릴린타이드 2.4mg과 세마글루타이드 2.4mg의 고정 용량 복합제)를 조사하는 글로벌 REDEFINE 프로그램의 3상 시험인 REDEFINE에서 개별 성분인 카그릴린타이드 2.4mg, 세마글루타이드 2.4mg 및 위약을 모두 주 1회 투여하는 것과 비교하여 긍정적인 결과를 보여주었습니다. 이러한 발전은 해당 부문의 지배력을 강화하고 있습니다.

CagriSema(카그릴린타이드 + 세마글루타이드) 부문은 예측 기간 동안 CAGR 114.39%로 성장할 것으로 예상됩니다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

질병 적응증별

당뇨병 유병률 증가로 분절적 성장 주도

질병 적응증에 따라 시장은 당뇨병, 비만 등으로 분류됩니다.

2025년에는 당뇨병 부문이 시장을 장악했습니다. 이 부문의 높은 점유율은 전 세계적으로 당뇨병 부담이 증가하고 있기 때문입니다. 환자와 의사는 혈당 결과를 적극적으로 추적하여 식후 조절을 개선하는 치료법을 더 쉽게 채택할 수 있습니다. 치료 경로는 잘 확립되어 있어 아밀린 유사체 약물의 빠른 흡수를 지원합니다. 이 부문은 또한 높은 의료 지출에 기여하여 시장 지배력을 더욱 강화합니다.

- 예를 들어, 2024년 국제 당뇨병 연맹(International Diabetes Federation)은 당뇨병으로 인해 의료비가 최소 1조 달러에 달해 지난 17년 동안 338% 증가했다고 보고했습니다.

다른 부문은 글로벌 시장 예측 기간 동안 CAGR 117.90%로 성장할 것으로 예상됩니다.

투여 경로별

비경구치료제의 효과로 시장지배력 강화

투여 경로에 따라 시장은 경구용과 비경구제로 분류됩니다.

2025년에는 비경구 투여 경로가 시장을 지배했습니다. 아밀린 유사체는 펩타이드이고 주사는 경구 투여보다 더 일관된 약물 노출을 제공하기 때문에 큰 점유율은 이 부문에 기인합니다. 주사제는 또한 장기간 지속되는 제제를 가능하게 하여 매주 투여를 현실적으로 만들고 편의성을 향상시킵니다. 이러한 장점을 강조하여 많은 주요 기업들도 비경구 아밀린 주사제 후보의 방대한 파이프라인을 갖춘 연구 개발에 집중하고 있습니다.

- 예를 들어, 2023년 11월 구브라는 비만 치료를 위한 아밀린 작용제(GUBamy)의 1상 임상 시험에서 첫 번째 피험자에게 투여했습니다.

또한, 비경구 부문은 연구 기간 동안 연평균 성장률(CAGR) 110.87%로 성장할 것으로 예상됩니다.

유통채널별

약국과 소매 약국이 선도적인 위치에 놓이도록 제공하는 편의성

유통채널을 기준으로 시장은 병원,약국, 약국 및 소매 약국, 전문 약국 및 기타.

약국과 소매 약국은 2025년 세계 시장에서 상당한 아밀린 유사 약물 시장 점유율을 차지했습니다. 대사 요법은 장기적이고 반복적인 요구에 의해 주도되므로 시장을 지배했습니다. 소매 네트워크는 수요가 증가할 때 가장 광범위한 액세스와 가장 빠른 확장을 제공합니다. 지불인은 또한 비용을 통제하기 위해 선호하는 소매 네트워크를 통해 처방전을 조정하는 경우가 많습니다. 환급 흐름과 함께 이러한 요소로 인해 소매 약국이 주요 채널로 유지됩니다.

- 예를 들어, 2025년 3월에 Novo Nordisk는 자격을 갖춘 환자가 선택한 소매 약국에서 월 USD 499의 Wegovy 환급 제안을 사용할 수 있도록 프로그램을 업데이트하여 대사성 주사제를 조제하는 소매업체의 역할을 강화했습니다.

전문 약국 부문은 연구 기간 동안 연평균 성장률(CAGR) 81.31%로 성장할 것으로 예상됩니다.

아밀린 아날로그 약물 시장 지역 전망

지역별로 시장은 유럽, 북미, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카로 분류됩니다.

북아메리카

North America Amylin Analog Drugs Market Size, 2025 (USD Million)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

북미는 2024년 1억 990만 달러로 지배적인 점유율을 차지했고, 2025년에도 1억 1250만 달러로 선두 자리를 유지했습니다. 북미 시장은 연구 활동 증가와 보상 계획에 힘입어 예측 기간 동안 크게 성장할 것으로 예상되며, 또한 질병 유병률 증가와 높은 의료 지출이 이 지역 시장 성장을 주도하고 있습니다.

미국 아밀린 유사 의약품 시장

북미의 강력한 기여와 이 지역에서 미국의 지배력을 고려할 때 미국 시장은 2026년 약 2억 3,510만 달러로 추정되며, 이는 세계 시장의 약 67.18%를 차지합니다.

유럽

유럽은 향후 몇 년 동안 전체 지역 중 두 번째로 높은 70.62% 성장할 것으로 예상되며, 2026년까지 가치는 6,270만 달러에 달할 것으로 예상됩니다. 지역 의료 시스템이 심장 대사 위험 감소를 우선시하는 데 초점을 맞추면서 체중과 대사 지표를 개선하는 치료법에 대한 수요가 창출되면서 이 지역은 강력한 성장을 경험할 것으로 예상됩니다.

영국 아밀린 유사 의약품 시장

2026년 영국 시장은 약 1,310만 달러로 추정되며, 이는 글로벌 시장의 약 3.74%를 차지합니다.

독일 아밀린 유사 의약품 시장

독일 시장은 2026년에 약 1,450만 달러에 이를 것으로 예상되며, 이는 세계 시장의 약 4.15%에 해당합니다.

아시아 태평양

아시아 태평양 지역은 2026년에 2,420만 달러에 도달하여 시장에서 세 번째로 큰 지역의 위치를 확보할 것으로 예상됩니다. 강력한 환자 인구 기반, 만성 질환의 유병률 및 신약 승인이 지역 시장 성장을 주도하는 것입니다. 예를 들어, 2025년 12월 덴마크의 Zealand Pharma A/S는 중국 스타트업인 OTR Therapeutics Co. Ltd와 파트너십을 맺고 3천만 달러 선불 계약으로 구강 비만 파이프라인을 확장했습니다.

일본 아밀린 유사 의약품 시장

2026년 일본 시장은 약 530만 달러로 전 세계 시장의 약 1.53%를 차지할 것으로 추산된다.

중국 아밀린 유사 의약품 시장

중국 시장은 전 세계에서 가장 큰 시장 중 하나로 예상되며, 2026년 매출은 약 640만 달러로 추산되며 이는 전 세계 매출의 약 1.84%를 차지합니다.

인도 아밀린 유사 의약품 시장

2026년 인도 시장은 약 300만 달러로 추정되며, 이는 전 세계 매출의 약 0.85%를 차지한다.

라틴 아메리카, 중동 및 아프리카

라틴 아메리카와 중동 및 아프리카 지역은 예측 기간 동안 이 시장 공간에서 적당한 성장을 보일 것으로 예상됩니다. 라틴 아메리카 시장은 2026년에 840만 달러의 가치에 도달할 것으로 예상됩니다. 이 지역의 성장은 투자 및 정부 이니셔티브 증가에 의해 주도됩니다. 중동 및 아프리카에서 GCC는 2026년에 190만 달러에 이를 것으로 예상됩니다.

남아프리카 아밀린 유사 의약품 시장

남아프리카공화국 시장은 2026년까지 약 50만 달러에 이를 것으로 예상되며, 이는 전 세계 매출의 약 0.14%를 차지합니다.

경쟁 환경

주요 산업 플레이어

시장 발전을 촉진하기 위해 주요 업체의 신제품 출시에 집중

글로벌 시장은 AstraZeneca 등의 기업이 큰 시장 점유율을 차지하고 있는 통합 시장 구조를 가지고 있습니다. 이들 회사의 주요 시장 점유율은 임상 파이프라인 확장, 신제품 출시, 전략적 인수 및 해당 부문에 대한 투자에 기인합니다.

- 예를 들어, 2025년 11월 화이자는 메세라 인수를 완료했다고 발표했습니다.

글로벌 시장에서 주목할만한 다른 업체로는 Metsera, Inc. Verdiva Bio Limited 및 Structure Therapeutics가 있습니다. 이들 기업은 글로벌 시장 예측 기간 동안 입지를 강화하기 위해 기술 발전, 전략적 협력, 신제품 출시에 우선순위를 둘 것으로 예상됩니다.

프로파일링된 주요 AMYLIN 아날로그 의약품 회사 목록

- Eli Lilly and Company(미국)

- 아스트라제네카(영국)

- Hoffmann-La Roche Ltd (스위스)

- AbbVie Inc(미국)

- Metsera, Inc.(미국)

- Verdiva Bio Limited(영국)

- 구조치료제(미국)

- Hangzhou Sciwind Biosciences Co., Ltd (중국)

- Novo Nordisk A/S(덴마크)

주요 산업 발전

- 2025년 12월:Structure Therapeutics는 비만 치료를 위한 경구 소분자 아밀린 수용체 작용제 ACCG-2671에 대한 1상 임상 연구의 시작을 발표했습니다.

- 2025년 11월:Eli Lilly and Company는 주 1회 연구용 선택적 아밀린 수용체 작용제인 엘로랄린타이드의 안전성과 효능을 평가하는 2상 시험에서 긍정적인 결과를 보여주었습니다.

- 2025년 6월:Metsera, Inc.는 회사의 GLP-1 수용체 작용제 후보인 MET-097i와 결합할 수 있도록 설계된 초장기 작용 아밀린 유사체인 MET-233i의 1상 임상 시험에서 긍정적인 톱라인 데이터를 선보였습니다.

- 2025년 3월:AbbVie Inc.는 Gubra A/S와 협력하여 비만 치료를 위한 잠재적인 최고 수준의 지속성 아밀린 유사체인 GUB014295를 개발했습니다.

- 2024년 3월:Hoffmann-La Roche Ltd는 과체중 및 비만인 사람들을 위한 잠재적 기초 치료법인 petrelintide를 공동 개발하고 공동 상업화하기 위해 Zealand Pharma와 라이선스 계약을 체결했습니다.

보고서 범위

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2021년부터 2034년까지 |

|

기준 연도 |

2025년 |

|

추정 연도 |

2026년 |

|

예측기간 |

2026년부터 2034년까지 |

|

역사적 기간 |

2021-2024 |

|

성장률 |

2026~2034년 CAGR 63.64% |

|

단위 |

가치(백만 달러) |

|

분할 |

제품별, 질병 적응증, 투여경로, 유통경로 및 지역 |

|

에 의해 제품 |

· 심린(프람린타이드) · 카그리세마(카그릴린타이드 + 세마글루타이드) · 기타 |

|

질병 적응증별 |

· 당뇨병 · 비만 · 기타 |

|

투여 경로별 |

· 구두 · 비경구 |

|

유통채널별 |

· 병원 약국 · 약국 및 소매 약국 · 전문 약국 · 기타 |

|

지역별 |

· 북미(제품별, 질병 적응증, 투여 경로, 유통 경로 및 국가별) o 미국 o 캐나다 · 유럽(제품별, 질병 적응증, 투여 경로, 유통 경로 및 국가/하위 지역) o 독일 o 영국 o 프랑스 o 스페인 o 이탈리아 o 스칸디나비아 o 유럽 나머지 지역 · 아시아 태평양(제품별, 질병 적응증, 투여 경로, 유통 채널 및 국가/하위 지역) o 중국 o 일본 o 인도 o 호주 o 동남아시아 o 아시아 태평양 지역 · 라틴 아메리카(제품별, 질병 적응증, 투여 경로, 유통 경로 및 국가/하위 지역) o 브라질 o 멕시코 o 라틴 아메리카의 나머지 지역 · 중동 및 아프리카(제품별, 질병 적응증, 투여 경로, 유통 경로 및 국가/하위 지역) o GCC o 남아프리카공화국 o 기타 중동 및 아프리카 |

자주 묻는 질문

Fortune Business Insights에 따르면 글로벌 시장 가치는 2025년에 1억 5천만 달러였으며 2034년에는 180억 30만 달러에 이를 것으로 예상됩니다.

2025년 시장 가치는 1억 1,250만 달러였습니다.

시장은 예측 기간 동안 연평균 성장률(CAGR) 63.64%로 성장할 것으로 예상됩니다.

제품별로는 심린(프람린타이드) 부문이 시장을 주도할 것으로 예상된다.

대사 장애의 유병률 증가가 시장 성장을 주도하고 있습니다.

AstraZeneca는 글로벌 시장의 주요 업체입니다.

2025년에는 북미가 시장을 장악했습니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 190

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.

관련된 보고서