자동차 미들웨어 시장 규모, 점유율 및 산업 분석, 배포 유형별(임베디드 미들웨어, 적응형 미들웨어 및 클라우드 기반 미들웨어), 차량 유형별(해치백 및 세단, SUV, LCV 및 HCV), 애플리케이션별(인포테인먼트 시스템, ADAS, 파워트레인 및 차체 제어, 텔레매틱스 및 연결성, 자율 주행 시스템), 차량 아키텍처 유형별(도메인 기반 아키텍처, 구역 아키텍처 및 중앙 집중식 컴퓨팅 아키텍처), 소프트웨어별 유형(운영 체제 기반 미들웨어, 통신 미들웨어 및 데이터 관리 미들웨어) 및 지역 예측(2026~2034년)

자동차 미들웨어 시장 규모 및 향후 전망

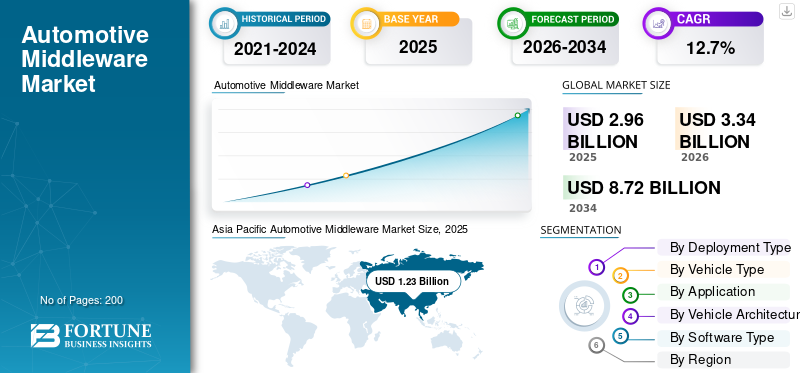

세계 자동차 미들웨어 시장 규모는 2025년 29억 6천만 달러로 평가되었습니다. 시장은 2026년 33억 4천만 달러에서 2034년까지 87억 2천만 달러로 성장하여 예측 기간 동안 CAGR 12.7%를 나타낼 것으로 예상됩니다. 아시아 태평양 지역은 2025년 41.55%의 시장 점유율로 자동차 미들웨어 시장을 장악했습니다.

자동차 미들웨어는 차량 하드웨어와 애플리케이션 간의 중개 계층 역할을 하여 원활한 통신, 데이터 교환, 연결 및 고급 시스템 통합을 가능하게 하는 소프트웨어를 말합니다. ADAS, 인포테인먼트, 자율주행 기능 등의 기능을 지원하는 데 중요한 역할을 합니다. 시장 성장은 연결된 차량에 대한 수요 증가와 채택 증가에 의해 주도됩니다.자율주행자동차, ADAS와 안전 기능의 통합, 고성능 차량 소프트웨어 시스템에 대한 필요성 증가.

글로벌 시장의 주요 업체로는 Bosch, Continental AG, Elektrobit, BlackBerry QNX, Vector Informatik, Aptiv PLC, NXP Semiconductors 및 Renesas Electronics가 있습니다. 이들 플레이어는 고성능 플랫폼, 실시간 처리, 연결 솔루션 및 소프트웨어 정의 차량 아키텍처의 혁신을 통해 경쟁합니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

자동차 미들웨어 시장 동향

소프트웨어 정의 차량의 채택 증가로 제품 수요 가속화

소프트웨어 정의 차량으로의 전환은 글로벌 자동차 미들웨어 산업을 형성하는 주요 추세입니다. 자동차 제조업체는 미들웨어가 하드웨어와 소프트웨어 계층 간의 통신을 가능하게 하는 백본 역할을 하는 중앙 집중식 및 영역별 아키텍처를 점점 더 많이 채택하고 있습니다. 이러한 아키텍처 변화는 승용차와 상용차의 무선 업데이트, 기능 업그레이드, 수명주기 관리를 지원합니다. 결과적으로 OEM이 차량 성능을 향상하고 복잡성을 줄이며 연결된 자율 이동성 생태계에서 지속적인 혁신을 지원하기 위해 확장 가능하고 유연한 소프트웨어 플랫폼을 추구함에 따라 제품에 대한 수요가 확대되고 있습니다.

- 예를 들어, 2026년 1월 GlobalLogic은 Elektrobit과의 파트너십을 확장하여 SDV 플랫폼을 발전시켰습니다. 이번 협력은 ASPICE 4.0 및 ISO 21434 표준에 부합하는 AUTOSAR 기반 미들웨어, HPC 및 사이버 보안 프레임워크를 활용하여 확장 가능한 생산 등급 차량 소프트웨어 개발을 가속화합니다.

미들웨어 플랫폼 내 AI 및 엣지 컴퓨팅 통합으로 산업 발전 촉진

주요 시장 동향 중 하나는 미들웨어 플랫폼 내에 인공 지능과 엣지 컴퓨팅 기능을 통합하는 것입니다. 이러한 기술을 통해 첨단 운전자 지원 시스템(ADAS) 및 자율주행차의 실시간 데이터 처리, 예측적 의사결정, 더 빠른 응답 시간이 가능해졌습니다. 미들웨어 솔루션은 고속 데이터 교환과 저지연 통신을 지원하여 차량 안전과 운영 효율성을 향상하도록 발전하고 있습니다. 이러한 추세는 지능형 자가 학습 자동차 시스템에 대한 수요가 전 세계적으로 계속 증가함에 따라 예측 기간 동안 강력한 모멘텀을 보일 것으로 예상됩니다.

- 예를 들어, 2026년 3월 Tata Elxsi는 다중 에이전트 SDLC 워크플로를 지원하는 ASPICE 지원 GenAI 플랫폼인 DevStudio.ai를 출시했습니다. 이 솔루션은 클라우드와 온프레미스 환경 모두에서 AI 지원 개발, 추적성 및 배포를 가능하게 하며 SDV 아키텍처를 지원합니다.

시장 역학

시장 동인

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

연결된 차량에 대한 수요 증가로 인해 미들웨어 채택이 촉진됨

커넥티드 차량에 대한 수요 증가는 자동차 미들웨어 시장 성장의 주요 동인입니다. 소비자는 효율적인 데이터 교환을 위해 미들웨어를 사용하는 원활한 연결, 인포테인먼트, 내비게이션 및 원격 진단을 요구합니다. 자동차 제조업체는 사용자 경험을 향상하고 제품을 차별화하기 위해 연결된 생태계에 막대한 투자를 하고 있습니다. 이러한 연결 요구 사항의 급증은 현대 자동차의 여러 전자 제어 장치와 외부 통신 네트워크 전반에 걸쳐 통합을 가능하게 하기 때문에 미들웨어에 대한 수요를 크게 증가시킵니다.

- 예를 들어, 2026년 1월 Technica Engineering GmbH와 KPIT Technologies는 오픈 소스 SOME/IP 미들웨어 프로토콜을 통해 4천만 대 이상의 차량에서 안전한 이더넷 기반 ECU 통신을 지원합니다. 이 이니셔티브는 전 세계적으로 SDV 개발, 상호 운용성 및 서비스 지향 자동차 아키텍처를 가속화하고 있습니다.

자율주행차 연료 시장 개발의 발전

자율주행차의 급속한 발전으로 인해 복잡한 데이터 흐름과 의사결정 프로세스를 처리할 수 있는 고급 미들웨어 솔루션의 필요성이 커지고 있습니다. 미들웨어는 다음과 같은 통신을 지원합니다.센서자율주행에 꼭 필요한 , 카메라, 제어시스템 등이 대표적이다. 자율주행차 보급이 늘어나면서 고성능 미들웨어에 대한 수요도 크게 늘어날 것으로 예상된다. 이러한 동인은 기술 발전과 모빌리티 혁신에 대한 투자로 자율 주행 기능 개발이 가속화되는 북미 및 아시아 태평양과 같은 지역에서 특히 강력합니다.

- 예를 들어, 2026년 2월 P3는 ADASIS 표준을 사용하여 Android Automotive OS와 ADAS를 통합하는 미들웨어를 개발했습니다. 이를 통해 예측 주행, 향상된 안전성, 공급업체에 구애받지 않는 자율주행차 상호 운용성을 위한 실시간 지도-차량 데이터 변환이 가능합니다.

시장 제약

높은 개발 복잡성과 통합 비용으로 인해 제품 채택이 제한됨

시장의 주요 제한 사항 중 하나는 개발 및 통합과 관련된 높은 복잡성입니다. 미들웨어는 다양한 차량 아키텍처, 운영 체제 및 하드웨어 구성 요소에서 원활하게 작동해야 하므로 상당한 엔지니어링 전문 지식과 투자가 필요합니다. 또한 진화하는 자동차 표준 및 안전 규정과의 호환성을 보장하면 개발 비용과 일정이 더욱 늘어납니다. 이러한 문제로 인해 특히 소규모 제조업체의 채택이 느려지고 고급 차량 소프트웨어 시스템에 대한 수요 증가에도 불구하고 전체 시장 성장에 영향을 미칠 수 있습니다.

시장 기회

전기 자동차의 확장으로 새로운 미들웨어 기회 창출

전기 자동차의 급속한 성장은 시장에 중요한 기회를 제공합니다. EV에는 배터리 관리, 에너지 최적화 및 시스템 통합을 위한 고급 소프트웨어 플랫폼이 필요합니다. 미들웨어는 다양한 EV 구성 요소 간의 통신을 활성화하고 실시간 모니터링을 지원하는 데 중요한 역할을 합니다. 전 세계 정부가 전기화를 장려함에 따라 제조업체가 전기 및 하이브리드 차량 아키텍처에 맞춘 전문 미들웨어 솔루션 개발에 주력하면서 자동차 미들웨어 시장 점유율이 증가할 것으로 예상됩니다.

- 예를 들어, 2026년 4월 Leapmotor는 D19 SUV에 QNX SDP 8.0 및 Hypervisor for Safety 8.0을 선택했습니다. 이를 통해 ADAS, 조종석 및 OTA 업데이트를 결정론적 스케줄링 및 다중 모드 AI 기능과 통합하는 중앙 집중식 HPC 아키텍처가 가능합니다.

신흥 시장은 미들웨어 배포에 대한 성장 잠재력을 제공합니다

아시아 태평양, 중동 및 아프리카와 같은 신흥 지역은 시장 확장을 위한 강력한 기회를 제공합니다. 차량 생산량 증가, 연결 기술 채택 증가, 정부 지원 이니셔티브로 인해 이 지역의 수요가 증가하고 있습니다. 글로벌 자동차 미들웨어 시장 예측에 따르면 이 지역은 예측 기간 동안 성장이 가속화될 것으로 예상됩니다. 시장 참가자들은 아직 개발되지 않은 잠재력을 포착하고 자동차 생태계 개발에서 경쟁 환경을 강화하기 위해 입지를 확대하고 전략적 파트너십을 형성하고 있습니다.

- 예를 들어, 2026년 2월 현대자동차그룹은 Vodafone IoT와 제휴하여 Global SIM+를 사용하여 MENA 전역에 연결된 차량을 배포함으로써 안전하고 규정을 준수하는 차량 내 연결, 원격 제어, 실시간 모니터링 및 국경 간 IoT 통합을 가능하게 했습니다.

시장의 과제

시장 성장에 도전하는 사이버 보안 위험 및 데이터 개인 정보 보호 문제

자동차가 더욱 연결되고 소프트웨어 중심으로 발전함에 따라,사이버보안위험은 시장에 심각한 도전을 제기합니다. 미들웨어는 데이터 교환을 관리하는 중요한 계층 역할을 하므로 사이버 위협의 잠재적인 표적이 됩니다. 안전한 통신, 강력한 데이터 암호화, 엄격한 자동차 사이버 보안 규정 준수를 보장하는 것은 복잡하고 리소스 집약적입니다. 이러한 과제는 채택을 방해하고 개발 비용을 증가시킬 수 있습니다. 사이버 보안 문제를 해결하는 것은 자동차 미들웨어 시장 성장을 유지하고 연결된 자율주행차 기술에 대한 소비자의 신뢰를 유지하는 데 필수적입니다.

세분화 분석

차량 유형별

소비자 선호도 증가 및 고급 기능 통합으로 SUV 부문 수요 증대

차량 유형에 따라 시장 세분화는 해치백과 세단, SUV, CV 및 CV로 세분화됩니다.

SUV 부문은 전 세계적으로 프리미엄, 고성능 및 기능이 풍부한 차량에 대한 소비자 선호가 증가함에 따라 시장을 지배하고 있습니다. 이러한 차량에는 점점 더 첨단 운전자 지원 시스템(ADAS), 연결 기술 및 향상된 안전 기능이 탑재되어 시장 수요를 크게 촉진하고 있습니다. 차량당 전자 콘텐츠가 더 높고 도시 및 준도시 지역에서 채택이 증가하면서 시장 점유율이 더욱 강화되어 SUV가 예측 기간 동안 전체 시장 성장의 중심이 되었습니다.

- 2025년 5월, Olympian Motors와 Foxconn은 중앙 집중식 게이트웨이 아키텍처, 실시간 데이터 계층 및 에이전트 AI를 갖춘 AI 정의 차량 운영 체제인 Olympus OS를 출시하여 클라우드, 5G 및 예측 안전 통합을 통해 확장 가능한 SUV 및 EV 플랫폼을 지원합니다.

해치백 및 세단 부문은 두 번째로 큰 점유율을 차지하고 있으며 예측 기간 동안 연평균 성장률(CAGR) 10.2%로 성장할 것으로 예상됩니다. 대규모 글로벌 차량 기반과 연결성 및 안전 기술의 꾸준한 통합은 이 부문 전반에 걸쳐 일관된 미들웨어 채택을 계속 지원합니다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

배포 유형별

임베디드 미들웨어 부문은 안전이 중요한 애플리케이션에서의 주요 역할로 인해 선두를 달리고 있습니다.

배포 유형에 따라 시장은 임베디드 미들웨어, 적응형 미들웨어 및 클라우드 기반 미들웨어로 분류됩니다.

임베디드 미들웨어 부문은 차량 하드웨어와 소프트웨어 시스템 간의 실시간 통신을 가능하게 하는 중요한 역할로 인해 시장을 지배하고 있습니다. 이는 신뢰성, 짧은 대기 시간 및 효율적인 시스템 성능을 보장하기 위해 전자 제어 장치(ECU) 전반에 걸쳐 널리 채택됩니다. 차량 아키텍처 내에서의 긴밀한 통합으로 인해 ADAS 및 파워트레인 시스템과 같은 안전이 중요한 애플리케이션에 필수적이므로 강력한 수요를 유지하고 시장에서 선두 위치를 강화합니다.

- 예를 들어, 2026년 4월 QNX는 QNX OS for Safety 8.0을 NVIDIA IGX Thor 및 Halos Safety Stack과 통합하여 SDV 및 엣지 시스템에 대한 결정론적 실시간 제어, AI 처리, 기능 안전을 지원함으로써 NVIDIA와의 협력을 확장했습니다.

적응형 미들웨어 부문은 예측 기간 동안 14.3%의 CAGR을 기록할 것으로 예상됩니다. 유연성, 확장성, 소프트웨어 정의 차량 및 자율주행 차량과의 호환성 덕분에 차세대 자동차 플랫폼 전반에 걸쳐 빠르게 채택되고 있습니다.

에 의해차량 아키텍처 유형

현대 자동차에 널리 채택되면서 도메인 기반 아키텍처 부문이 지배적 위치를 점하고 있습니다.

차량 아키텍처 유형에 따라 시장은 도메인 기반 아키텍처, 영역 아키텍처 및 중앙 집중식 컴퓨팅 아키텍처로 분류됩니다.

도메인 기반 아키텍처 부문은 전자 제어 장치를 파워트레인, 인포테인먼트 및 안전과 같은 기능 도메인으로 구성하기 위해 최신 차량에 널리 채택되어 가장 큰 시장 점유율을 차지하고 있습니다. 이 구조는 처리 효율성을 향상시키고 배선 복잡성을 줄이는 동시에 ADAS 및 연결 솔루션과 같은 고급 기능의 통합을 지원합니다. 입증된 안정성과 기존 아키텍처의 점진적인 전환 경로는 계속해서 시장에서 강력한 수요를 유지하고 있습니다.

- 예를 들어, 2025년 6월 NXP와 Rimac은 S32E2 프로세서를 사용하는 중앙 집중식 SDV 아키텍처를 공동 개발하여 20개 이상의 ECU를 3개의 장치로 통합하여 결정론적 실시간 제어, ASIL D 안전, 확장 가능한 도메인 및 영역 애플리케이션을 지원합니다.

중앙 집중식 컴퓨팅 아키텍처는 가장 빠르게 성장하는 부문이며 예측 기간 동안 14.7%의 CAGR을 기록할 것으로 예상됩니다. 소프트웨어 정의 차량으로의 전환이 증가하고 고성능 컴퓨팅 플랫폼에 대한 요구가 높아지면서 중앙 집중식 시스템의 채택이 가속화되고 있습니다.

소프트웨어 유형별

운영 체제 기반 미들웨어 세그먼트는 응용 프로그램으로 인해 선두를 달리고 있습니다.

소프트웨어 유형에 따라 시장은 운영 체제 기반 미들웨어, 통신 미들웨어 및 데이터 관리 미들웨어로 분류됩니다.

운영체제 기반 미들웨어 부문은 하드웨어 자원을 관리하고 차량 애플리케이션의 안정적인 실행을 가능하게 하는 근본적인 역할로 인해 시장을 지배하고 있습니다. 여러 소프트웨어 기능을 통합하고 신뢰성을 보장하기 위한 표준화된 플랫폼을 제공합니다.보안, 실시간 성능을 제공합니다. ADAS, 인포테인먼트 및 파워트레인 애플리케이션과 같은 중요한 차량 시스템 전반에 걸쳐 널리 사용되면서 지속적으로 강력한 수요를 창출하고 시장 지배력을 강화하고 있습니다.

- 예를 들어, 2026년 3월 Google은 표준화된 차량 소프트웨어 아키텍처, OTA 업데이트, Snapdragon VSoC를 통한 클라우드 기반 검증, ADAS, 원격 측정 및 제어 시스템 전반의 통합을 지원하는 오픈 소스 Android Automotive OS SDV 플랫폼을 발표했습니다.

데이터 관리 미들웨어 부문은 가장 빠르게 성장하고 있으며 예측 기간 동안 14.6%의 CAGR을 기록할 것으로 예상됩니다. 연결된 자율주행 차량에서 데이터 생성이 증가함에 따라 차량 시스템 내의 효율적인 데이터 처리, 저장 및 분석 솔루션에 대한 수요가 늘어나고 있습니다.

애플리케이션 별

핵심 차량 운영 관리에 있어 필수적인 역할은 파워트레인 및 차체 제어 부문 성장을 주도합니다.

애플리케이션을 기반으로 시장은 인포테인먼트 시스템, 첨단 운전자 지원 시스템(ADAS), 파워트레인 및 차체 제어, 텔레매틱스 및 연결성, 자율 주행 시스템으로 분류됩니다.

파워트레인 및 차체 제어 부문은 엔진 성능, 변속기, 제동, 차체 전자 장치 등 핵심 차량 작동을 관리하는 데 필수적인 역할을 하기 때문에 가장 큰 시장 점유율을 차지하고 있습니다. 미들웨어는 여러 제어 장치 간의 원활한 조정을 가능하게 하여 효율성, 신뢰성 및 안전 표준 준수를 보장합니다. 기존 자동차와 전기 자동차 모두에서 그 중요성이 계속해서 시장 수요를 유지하고 있습니다.

- 예를 들어, 2026년 1월 Infineon과 Flex는 AURIX MCU, 모듈형 ZCU 아키텍처, 사이버 보안, OTA A/B 업데이트 및 30개 이상의 빌딩 블록을 갖춘 존 컨트롤러 개발 키트를 출시하여 확장 가능한 SDV E/E 개발을 가속화했습니다.

자율주행 시스템은 가장 빠르게 성장하는 부문으로 예측 기간 동안 15.2%의 CAGR을 기록할 것으로 예상됩니다. 자율 주행 기술에 대한 투자 증가와 AI 기반 시스템의 통합 증가로 인해 이 부문에서 미들웨어 채택이 가속화되고 있습니다.

자동차 미들웨어 시장 지역 전망

지역별로 시장은 유럽, 북미, 아시아 태평양, 남미, 중동 및 아프리카로 분류됩니다.

아시아 태평양

Asia Pacific Automotive Middleware Market Size, 2025 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

아시아 태평양 지역은 가장 큰 시장 점유율을 차지하고 있으며 글로벌 자동차 미들웨어 시장에서 가장 빠르게 성장하는 지역입니다. 이 지역의 지배력은 중국, 일본, 인도와 같은 국가의 높은 자동차 생산량과 연결된 자동차 및 기술의 채택 증가에 의해 주도됩니다.첨단 운전자 보조 시스템(ADAS). OEM의 강력한 존재감, 전기 및 자율주행차에 대한 수요 증가, 스마트 모빌리티에 대한 정부 지원이 시장 성장을 더욱 가속화합니다. 디지털 인프라 확장과 주요 기업의 투자 증가는 예측 기간 동안 지역 시장 확장을 지속적으로 촉진합니다.

예를 들어, 2025년 2월 GAC와 Huawei는 데이터 처리, 대규모 모델 훈련, AI 개발 툴체인을 통합한 AI 미들웨어 플랫폼을 출시했습니다. 이 플랫폼은 지능형 R&D, 스마트 제조, 확장 가능한 자동차 소프트웨어 정의 차량 개발을 지원하여 고급 자동차 소프트웨어 기능을 강화합니다.

중국 자동차 미들웨어 시장

중국 시장은 2026년 약 7억8000만 달러에 달해 전 세계 매출의 약 23.4%를 차지할 것으로 추산된다. 강력한 EV 생산, 신속한 ADAS 채택, 정부 지원 스마트 모빌리티 이니셔티브가 업계 성장을 주도합니다.

일본 자동차 미들웨어 시장

일본 시장은 2026년까지 약 2억 달러에 달할 것으로 추산되며, 이는 전 세계 시장 매출의 약 6.0%를 차지합니다. 고급 자동차 R&D, 조기 자율 기술 채택, 강력한 OEM 생태계는 꾸준한 시장 확장을 지원합니다.

인도 자동차 미들웨어 시장

인도 시장은 2026년까지 약 1억 4천만 달러에 달해 전 세계 매출의 약 4.3%를 차지할 것으로 추산됩니다. 차량 생산량 증가, 연결된 차량 수요 증가, 디지털 혁신 이니셔티브가 빠른 시장 성장을 주도하고 있습니다.

북아메리카

북미는 두 번째로 큰 시장이며 예측 기간 동안 CAGR 12.8%로 성장할 것으로 예상됩니다. 이 지역은 자율주행차, 연결 기술, 고성능 컴퓨팅 플랫폼의 조기 도입으로 혜택을 누리고 있습니다. 선도적인 기술 기업과 자동차 제조업체의 강력한 입지가 미들웨어 솔루션의 혁신을 주도합니다. 차량 안전 기능, 사이버 보안, 소프트웨어 정의 차량에 대한 관심이 높아지면서 수요가 더욱 커지고 있습니다. R&D에 대한 지속적인 투자와 유리한 규제 프레임워크는 지역 전체의 자동차 미들웨어 시장 성장을 지원합니다.

- 예를 들어, 2025년 1월 QNX, Vector, TTTech Auto는 협력하여 ASIL D 및 ISO 21434를 준수하는 사전 통합된 차량 소프트웨어 플랫폼을 개발했습니다. 이를 통해 확장 가능한 SDV 아키텍처, 통합 복잡성 감소, OEM 개발 주기 단축이 가능합니다.

미국 자동차 미들웨어 시장

미국 시장은 2026년까지 약 6억 7천만 달러에 달할 것으로 추산되며, 이는 전 세계 시장 매출의 약 20.1%를 차지합니다. 강력한 기술 생태계, 자율주행차 테스트, 소프트웨어 정의 차량 연료 시장 확대의 높은 채택.

유럽

유럽은 엄격한 안전 규정과 차량 전기화에 대한 강한 강조로 뒷받침되어 글로벌 시장에서 세 번째로 큰 시장 점유율을 차지하고 있습니다. 이 지역은 고급 소프트웨어 시스템과 ADAS 기술을 통합하는 프리미엄 자동차 제조업체의 허브입니다. 지속 가능성에 대한 관심이 높아지면서 전기 및 연결된 차량의 채택이 증가하면서 미들웨어 수요가 증가하고 있습니다. 자동차 제조업체와 기술 제공업체 간의 협력 노력은 혁신을 더욱 강화하여 주요 유럽 국가에서 시장의 꾸준한 성장을 보장합니다.

- 예를 들어, 2025년 3월 BMW는 OTA 업데이트, AI 기반 기능, 영역 아키텍처 및 차세대 차량을 위한 20배의 컴퓨팅 성능을 지원하는 공유 미들웨어 레이어와 4개의 Superbrain을 갖춘 SDV 아키텍처를 도입했습니다.

독일 자동차 미들웨어 시장

독일 시장은 2026년까지 약 1억 8천만 달러로 추정되며, 이는 전 세계 매출의 약 5.3%를 차지합니다. 강력한 프리미엄 OEM 존재, 전기화 추진 및 엄격한 안전 규정은 일관된 미들웨어 채택을 촉진합니다.

영국 자동차 미들웨어 시장

2026년 영국 시장은 약 1억 1천만 달러에 달해 전 세계 매출의 약 3.4%를 차지할 것으로 추산됩니다. 자율 이동성, 혁신 허브 및 연결된 차량 개발에 대한 관심이 높아지면서 점진적인 시장 성장을 지원합니다.

중동 및 아프리카

중동 및 아프리카는 네 번째로 큰 시장으로, 자동차 인프라 개선과 커넥티드 차량 기술에 대한 수요 증가로 점진적인 성장을 보이고 있습니다. 특히 UAE 및 사우디아라비아와 같은 국가에서 스마트 모빌리티 및 운송 프로젝트에 대한 투자 증가는 미들웨어 채택을 지원하고 있습니다. 차량 안전 기능과 디지털 솔루션에 대한 인식이 높아지는 것도 시장 확대에 기여하고 있습니다. 여전히 발전하고 있지만, 이 지역은 글로벌 시장 참여자의 참여가 증가하면서 예측 기간 동안 꾸준한 성장을 보일 것으로 예상됩니다.

- 예를 들어, 2025년 11월 아부다비는 지능적이고 자율적이며 유연한 도시 교통 시스템을 지원하기 위해 재구성 가능하고 연결된 모빌리티 플랫폼을 가능하게 하는 새로운 운송 카테고리를 도입하는 세계 최초의 모듈식 스마트 차량을 출시했습니다.

남아메리카

남아메리카는 차량 판매 증가와 연결 기술의 점진적인 채택으로 인해 시장에서 적당한 성장을 경험하고 있습니다. 브라질, 아르헨티나 등의 국가에서는 자동차 시스템을 현대화하고 차량 안전 표준을 개선하는 데 주력하고 있습니다. 인포테인먼트 및 텔레매틱스 솔루션에 대한 수요가 증가하면서 미들웨어 통합이 지원되고 있습니다. 경제 변동이 성장에 영향을 미칠 수 있지만, 디지털 인프라 개선과 자동차 애프터마켓 서비스 확장은 이 지역의 미들웨어 제공업체에게 꾸준한 기회를 창출할 것으로 예상됩니다.

- 예를 들어, 2025년 10월 Volkswagen은 Nuvei와 제휴하여 연결된 차량을 위한 통합 결제 미들웨어를 배포하여 VW Play Connect 인포테인먼트 시스템 내에서 구독 기반 서비스, 반복 청구 및 다중 공급자 결제 통합을 가능하게 했습니다.

경쟁 환경

주요 산업 플레이어

주요 업체들은 진화하는 OEM에 대응하기 위해 확장 가능한 아키텍처에 투자하고 있습니다. 요구사항

시장은 글로벌 기술 제공업체와 전문 자동차 소프트웨어 회사가 지역 전반에 걸쳐 경쟁하면서 적당히 통합되었습니다. Bosch, Continental AG, Elektrobit, BlackBerry QNX, Vector Informatik, Aptiv PLC, NXP와 같은 주요 업체반도체, Renesas Electronics는 고성능 미들웨어 플랫폼, 실시간 처리 및 차량의 연결 통합에 중점을 두고 있습니다. 기업은 소프트웨어 정의 차량 솔루션, AI 지원 플랫폼 및 사이버 보안 기능을 통해 경쟁 우위를 강화하고 있습니다. 전략적 파트너십, 플랫폼 표준화, 확장 가능한 아키텍처에 대한 투자는 시장 점유율을 높이고 진화하는 OEM 요구 사항을 해결하기 위한 핵심 전략입니다.

예를 들어, 2025년 2월 Qorix는 Qualcomm과 제휴하여 Ride 및 Cockpit 플랫폼을 포함한 Snapdragon Digital Chassis 플랫폼과 미들웨어를 통합했습니다. 이러한 통합을 통해 결정론적 처리, 기능 안전 및 사전 통합된 소프트웨어 스택을 갖춘 확장 가능한 고성능 SDV 솔루션이 가능해졌습니다.

프로파일링된 주요 자동차 미들웨어 회사 목록

- 로버트 보쉬 GmbH(독일)

- 콘티넨탈 AG (독일)

- Elektrobit (독일)

- 블랙베리 제한 – QNX(캐나다)

- 벡터 인포매틱 GmbH(독일)

- Aptiv PLC(아일랜드)

- NXP 반도체(네덜란드)

- 르네사스 일렉트로닉스(일본)

- 하만 인터내셔널(미국)

- KPIT 기술 (인도)

- 윈드리버시스템(미국)

- 그린힐스 소프트웨어(미국)

- TTTech Auto AG (오스트리아)

- 룩소프트(스위스)

- Valeo SA (프랑스)

주요 산업 발전

- 2026년 4월:Qorix는 인도의 RN Embedded Solutions와 제휴하여 AI 지원 개발 도구 및 고성능 컴퓨팅 스택과 함께 AUTOSAR Classic/Adaptive TÜV 인증 미들웨어를 배포했습니다. 이번 협력은 OEM과 Tier 1 공급업체 간의 소프트웨어 정의 차량 배포를 가속화하는 것을 목표로 합니다.

- 2025년 12월:TTTech Auto는 DDS 및 Zenoh 프로토콜을 기반으로 구축된 MotionWise Communication 미들웨어를 출시했습니다. 이 솔루션은 HPC, ECU 및 마이크로컨트롤러 전반에 걸쳐 결정론적이며 안전 인증된 통신을 가능하게 하며 TSN 기반 이더넷 및 QoS 관리로 SDV 아키텍처를 지원합니다.

- 2025년 11월:Eclipse는 결정적 오케스트레이션, IPC 및 데이터 관리 모듈을 갖춘 S-CORE 0.5-alpha를 출시했습니다. Qorix는 ADAS, 파워트레인 및 HPC 기반 소프트웨어 정의 차량 아키텍처에 대한 확장 가능하고 안전이 중요한 실행을 가능하게 하는 미들웨어 오케스트레이션에 기여했습니다.

- 2025년 9월:Infineon은 AUTOSAR MCAL 드라이버, SafeTlib 및 CDSP 라이브러리가 포함된 AURIX TC4x 소프트웨어를 출시했습니다. 이 플랫폼은 ISO 26262 및 ASPICE 레벨 3에 따른 ASIL D 규정 준수를 지원하여 AI 기반 ADAS, 가상화 및 고성능 ECU 개발을 가능하게 합니다.

- 2025년 6월:Eclipse Foundation은 SDV용 오픈 소스 미들웨어 스택인 S-CORE를 출시했습니다. 이 플랫폼은 QNX SDP 8.0에서 IPC, 오케스트레이션 및 데이터 지속성을 지원하여 고성능 ECU를 위한 확장 가능한 ISO 26262 정렬 개발을 가능하게 합니다.

- 2025년 6월:QNX와 벡터는 QNX OS, 벡터 미들웨어, TTTech MotionWise 스케줄링을 통합하고 ASIL D, ISO 21434 및 확장 가능한 ECU 기반 배포를 지원하는 기본 SDV 플랫폼을 개발하기 위해 MoU를 체결했습니다.

- 2024년 4월:이타스와 블랙베리 QNX는 안전한 고성능 SDV 아키텍처를 위해 UN-R155 및 ISO/SAE 21434를 준수하는 사이버 보안 솔루션을 특징으로 하는 QNX OS와 통합된 AUTOSAR Adaptive 미들웨어를 제공하기 위해 파트너십을 맺었습니다.

보고서 범위

글로벌 자동차 미들웨어 시장 분석은 시장 보고서에 포함된 모든 시장 부문의 시장 규모 및 예측에 대한 심층적인 연구를 제공합니다. 여기에는 예측 기간 동안 시장을 주도할 것으로 예상되는 시장 역학 및 추세에 대한 세부 정보가 포함됩니다. 기술 발전, 신제품 출시, 주요 자동차 산업 개발, 파트너십, 합병 및 인수에 대한 세부 정보에 대한 정보를 제공합니다. 시장 보고서 범위에는 시장 점유율 및 주요 운영 플레이어 프로필에 대한 정보가 포함된 상세한 경쟁 환경도 포함됩니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

| 기인하다 | 세부 |

| 학습기간 | 2021년부터 2034년까지 |

| 기준 연도 | 2025년 |

| 추정연도 | 2026년 |

| 예측기간 | 2026년부터 2034년까지 |

| 역사적 기간 | 2021-2024 |

| 성장률 | 2026년부터 2034년까지 CAGR 12.7% |

| 단위 | 가치(미화 10억 달러) |

| 분할 | 애플리케이션별, 차량 유형별, 배포 유형별, 차량 아키텍처 유형별, 소프트웨어 유형별 및 지역별 |

| 애플리케이션 별 |

|

| 차량 유형별 |

|

| 배포 유형별 |

|

| 소프트웨어 유형별 |

|

| 차량 아키텍처 유형별 |

|

| 지역별 |

|

자주 묻는 질문

Fortune Business Insights에 따르면 글로벌 시장 가치는 2025년에 29억 6천만 달러였으며 2034년에는 87억 2천만 달러에 이를 것으로 예상됩니다.

2025년 아시아 태평양 시장 가치는 12억 3천만 달러였습니다.

시장은 예측 기간 동안 12.7%의 CAGR을 보일 것으로 예상됩니다.

SUV 부문은 차량 유형 측면에서 시장을 선도하고 있습니다.

커넥티드 차량에 대한 수요 증가는 시장을 이끄는 핵심 요소입니다.

시장의 주요 업체로는 Bosch, Continental AG, Elektrobit, BlackBerry QNX, Vector Informatik, Aptiv PLC, NXP Semiconductors 및 Renesas Electronics가 있습니다.

아시아 태평양 지역은 시장에서 가장 큰 점유율을 차지하고 있습니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 200

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.

관련된 보고서