만성 진통제 시장 규모, 점유율 및 산업 분석, 약물 종류별(NSAID, 오피오이드, 항우울제, 항경련제/가바펜티노이드, 국소 진통제, 국소 마취제 및 기타), 질병 적응증별(근골격계 통증, 신경병증성 통증, 암 관련 통증, 수술 후/외상후 통증, 내장 통증 및 기타), 연령 그룹별(소아과) 및 성인), 유형별(브랜드 및 제네릭), 투여 경로별(경구 및 비경구), 유통 채널별(병원 약국, 전문 약국, 약국 및 소매 약국 및 기타) 및 지역 예측, 2026-2034

만성통증약 시장 규모 및 향후 전망

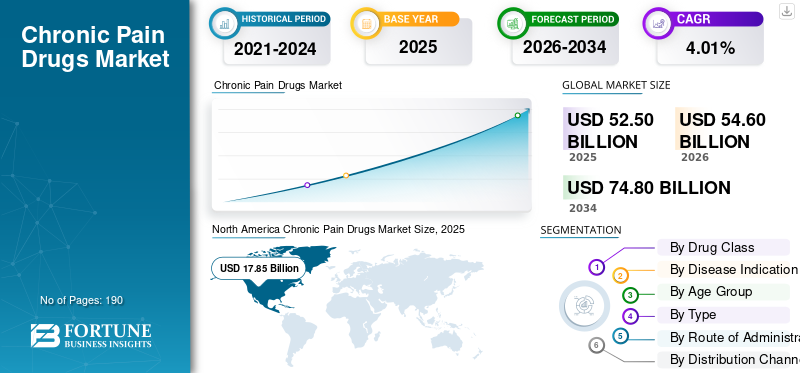

만성 진통제 시장 규모는 2025년 525억 달러로 평가되었습니다. 시장은 2026년 546억 달러에서 2034년까지 748억 달러로 성장하여 예측 기간 동안 CAGR 4.01%를 나타낼 것으로 예상됩니다.북미는 2025년 기준 34%의 시장점유율로 만성진통제 시장을 장악했다.

시장은 만성 통증의 광범위한 유병률과 신경병성 통증, 근골격계 통증, 편두통, 암 관련 통증 및 기타 지속성 통증 질환에 대한 약리학적 치료에 대한 지속적인 수요에 힘입어 예측 기간 동안 꾸준히 성장할 준비가 되어 있습니다. 또한 전통적인 오피오이드 기반 치료 접근 방식에 대한 의존도를 줄이기 위해 보다 안전하고 보다 표적화된 치료법에 대한 필요성이 증가함에 따라 시장 성장은 안심할 수 있습니다. 또한, 노인 인구의 만성 통증 부담 증가와 삶의 질 개선에 대한 관심 증가로 인해 이 시장에서 지속적인 제품 개발, 수명주기 확장 및 파이프라인 투자가 지원되고 있습니다.

시장에서 활동하는 주요 기업들은 점점 더 제품 제공 범위를 확대하고 상업화하는 데 주력하고 있습니다.

- 예를 들어, 2025년 5월 Eli Lilly and Company는 통증 파이프라인을 확장하기 위해 SiteOne Therapeutics를 인수했습니다. 이번 개발은 통증 치료를 위해 개발 중인 2상 나트륨 채널 억제제인 STC-004를 포함해 새로운 비오피오이드 치료법을 개발하려는 회사의 노력을 강화했습니다. 이러한 파이프라인 중심 인수는 기업들이 차세대 치료법에 대한 투자를 늘리고 있음을 보여주며, 이는 시장의 미래 성장을 뒷받침할 것으로 예상됩니다.

또한 Viatris Inc., Eli Lilly and Company, AbbVie Inc., Teva 등 만성통증제 업계의 선두주자입니다.제약Industries Ltd는 연구 개발 및 전략적 파트너십에 중점을 두고 제품을 확장하여 시장 입지를 강화하고 있습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

만성 진통제 시장 주요 시사점

- 2025년 시장 규모: 525억 달러

- 2026년 시장 규모: 546억 달러

- 2034년 예상 시장 규모: 748억 달러

- CAGR: 2026~2034년 4.01%

- 북미는 2025년 34.0%의 점유율로 시장을 장악했습니다.

- NSAID 부문이 시장을 지배했습니다.

- 근골격계 통증 부문은 2025년에 가장 큰 시장 점유율을 차지했습니다.

북아메리카

2025년에는 178억 5천만 달러로 평가되어 시장 리더십을 유지했습니다.

아시아 태평양

인구 고령화와 만성통증 유병률 증가로 인해 2026년에는 141억 4천만 달러에 이를 것으로 예상됩니다.

유럽

인구 고령화와 만성질환 부담으로 인해 2026년에는 140억 9천만 달러에 이를 것으로 예상됩니다.

우리를.

미국 시장은 2026년 172억6000만 달러에 이를 것으로 예상된다.

일본

2026년 일본 시장 규모는 32억 달러로 추산된다.

자세히 알아보기

만성 진통제 시장 동향

비마약성 통증 관리로의 전환은 신흥 시장 추세입니다

떠오르는 주요 시장 추세는 비오피오이드 통증 관리 방식으로의 전환입니다. 의료 시스템, 의사 및 약물 개발자가 보다 안전한 장기 치료 접근 방식에 중점을 두고 있기 때문에 비오피오이드 및 중독 없는 통증 관리를 채택하는 것이 중요합니다. 오피오이드 의존성, 오용 위험 및 장기적인 안전성과 관련된 우려로 인해 중독 가능성은 낮으면서 통증 완화를 제공할 수 있는 대안에 대한 수요가 증가했습니다. 결과적으로 기업들은 나트륨 채널 억제제 및 기타 표적 비오피오이드 치료법과 같은 새로운 메커니즘에 더 많은 투자를 하고 있습니다. 이러한 변화는 혁신을 장려하고 치료 옵션을 확대하며 만성 통증 관리 경로 전반에 걸쳐 보다 안전한 진통제의 상업적 성장을 지원함으로써 시장을 변화시킬 것으로 예상됩니다.

- 예를 들어, 2025년 1월 Vertex Pharmaceuticals는 중등도에서 중증 급성 통증이 있는 성인을 위한 비오피오이드 치료제인 JOURNAVX(수제트리진)에 대해 FDA 승인을 받았습니다. 이러한 발전은 미래의 통증 치료 환경이 점점 더 전통적인 오피오이드 기반 치료법을 넘어설 것이라는 확신을 강화합니다.

시장 역학

시장 동인

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

고령화 인구 증가와 통증 부담 증가로 시장 확대 지원

만성진통제 시장 성장을 이끄는 가장 중요한 요인은 인구 고령화이다. 노인층에서는 골관절염, 신경병증성 통증, 요통, 기타 퇴행성 질환 등 만성 통증 질환이 발생할 가능성이 높아 제품 수요가 늘어날 것으로 예상된다. 노인인구가 증가함에 따라 지속적인 통증완화와 장기적인 증상관리가 필요한 환자풀도 늘어나고 있다. 이로 인해 더 나은 안전성과 지속적인 완화를 제공할 수 있는 확립된 진통제와 새로운 치료법 모두에 대한 수요가 높아졌습니다. 또한, 노인 환자는 복합 만성 질환을 앓고 있는 경우가 많으며, 이는 보다 일관된 약리학적 통증 관리에 대한 필요성을 증가시키고 이 시장의 장기적인 성장을 지원합니다.

- 예를 들어, 2025년 2월 WHO는 전 세계적으로 60세 이상 인구가 2023년 11억 명에서 2030년 14억 명으로 증가할 것으로 예상하고, 만성 통증 유병률도 연령이 증가함에 따라 증가할 것이라고 보고했습니다. 2023년 미국에서는 65세 이상 성인의 36.0%가 만성통증을 앓고 있었다.

시장 제약

장기간 오피오이드 사용에 대한 안전 위험 및 규제 주의로 인해 시장 성장이 제한됨

시장 성장을 제한하는 중요한 요인은 통증 관리를 위한 장기간의 오피오이드 사용과 관련된 안전 문제입니다. 이러한 치료법은 계속해서 오용, 중독, 과다복용 및 기타 심각한 부작용과 연관되어 있습니다. 이러한 위험이 더욱 가시화됨에 따라 규제 기관과 의료 서비스 제공자는 장기간의 위험에 대해 보다 신중한 접근 방식을 채택했습니다.오피오이드만성 통증 관리에 처방합니다. 이는 처방 신뢰도를 감소시키고, 치료 기간을 제한하며, 의사와 지불인 모두 더 면밀히 모니터링되거나 대체 통증 치료 전략을 선호하도록 유도합니다.

- 예를 들어, 2025년 7월 미국 FDA는 장기간 사용과 관련된 위험을 더욱 강조하고 특성화하기 위해 오피오이드 진통제에 대한 주요 클래스 전체 처방 정보 업데이트를 발표했습니다. 이번 업데이트는 오용, 중독, 오피오이드 사용 장애, 과다복용 등 심각한 장기적 안전 위험을 보여주는 데이터를 검토한 후에 이루어졌습니다. 오피오이드 기반 통증 치료에 대한 이러한 감독은 시장의 처방 성장을 더욱 제한할 수 있습니다.

시장 기회

맞춤형 및 적응증별 통증 관리에 대한 초점 확대로 새로운 시장 성장 기회 제공

시장은 다중 모드 및 개인별 통증 관리로의 광범위한 전환으로 인해 이익을 얻을 준비가 되어 있습니다. 만성 통증은 단일 질환이 아니며, 환자는 통증의 근본 원인에 따라 다르게 반응하는 경우가 많습니다. 의사들은 일률적인 치료에서 벗어나 특정 통증 메커니즘에 맞는 치료법을 점점 더 선호하고 있습니다. 이러한 요소는 광범위하고 차별화되지 않은 통증 사용보다는 명확하게 정의된 환자 그룹을 위해 배치될 수 있는 새로운 치료법의 여지를 만듭니다. 마찬가지로, 복합 치료 모델은 다른 치료 접근법과 함께 보다 안전한 메커니즘 기반 의약품의 사용을 장려하여 차별화된 진통제의 상업적 잠재력을 향상시킵니다.

- 예를 들어, 2025년 5월 TRemedical은 만성 수술 후 신경병성 통증에 대한 TRD205의 2상 임상시험에서 첫 번째 환자에게 투여했습니다. TRD205는 만성 통증 아형을 위해 특별히 개발된 동종 최초의 AT2R 길항제로서, 보다 표적화되고 적응증 중심의 통증 치료를 향한 움직임을 강조합니다.

시장의 과제

NSAID의 장기적인 내약성 문제는 시장 성장에 중요한 과제를 제기합니다.

시장이 직면한 중요한 과제는 NSAID와 같이 널리 사용되는 비마약성 약물과 관련된 부작용과 관련된 위험입니다. 이러한 약물은 일반적으로 장기간의 통증 완화에 사용되지만 임상적으로 심각한 안전 위험으로부터 자유롭지 않습니다. 장기간 또는 반복 사용 시 NSAID는 심장마비, 뇌졸중 등 심혈관 사건과 관련이 있으며, 규제 당국은 복용량과 치료 기간에 따른 주의가 필요하다고 강조했습니다. 결과적으로 NSAID는 만성 통증 관리에 여전히 중요하지만 장기적인 위험 프로필로 인해 치료 문제가 발생합니다. 이는 시장을 보다 안전한 대안과 보다 선택적인 처방으로 유도합니다.

- 예를 들어, 미국 FDA는 심장마비나 뇌졸중의 위험이 NSAID 사용 첫 주부터 발생할 수 있으며 장기간 사용하거나 고용량을 사용하면 증가할 수 있다고 밝혔습니다.

세분화 분석

약물 종류별

장기적인 통증 완화를 위해 NSAID를 광범위하게 채택하면 부분적 성장이 가능합니다.

약물 종류에 따라 시장은 NSAID, 오피오이드,항우울제, 항경련제/가바펜티노이드, 국소 진통제, 국소 마취제, 칸나비노이드 기반 약물 등.

이 중 NSAID 부문이 시장을 장악했습니다. NSAID는 골관절염, 허리 통증, 관절 통증 및 기타 염증성 근골격 질환과 같은 질환의 장기적인 통증 완화를 위한 1차 약물로 널리 사용됩니다. 이 부문의 지배력은 폭넓은 의사의 친숙함, 브랜드 대안에 비해 상대적으로 낮은 치료 비용, 통증과 염증을 동시에 해결하는 능력, 높은 처방 및 소비량으로 뒷받침됩니다. 이러한 광범위한 임상적 유용성과 접근성으로 인해 NSAID는 계속해서 시장에서 강력한 위치를 차지하고 있습니다. 또한 상업적 중요성이 높기 때문에 주요 기업은 신제품 출시 및 후속 승인에 점점 더 많은 투자를 하고 있습니다.

- 예를 들어, 2025년 6월에 Azurity Pharmaceuticals는 성인의 중등도 및 중증 통증 관리를 위한 XIFYRM(멜록시캄 주사제)에 대한 미국 FDA 승인을 받았습니다. 이러한 발전은 NSAID 기반 통증 치료법이 계속해서 규제 및 상업적 지원을 받고 있으며, 이는 시장에서 이 부문의 지배력을 강화한다는 것을 보여줍니다.

칸나비노이드 기반 약물 부문은 예측 기간 동안 CAGR 6.14%로 성장할 것으로 예상됩니다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

질병 적응증별

분절 성장을 촉진하기 위한 근골격계 통증의 유병률 증가

시장은 질병 적응증에 따라 근골격계 통증, 신경병성 통증, 암 관련 통증, 수술 후/외상 후 통증, 내장 통증, 두통/구안면 통증, 원발성 통증 증후군 등으로 분류됩니다.

2025년에는 근골격계 통증 부문이 질병 적응증별로 시장에서 가장 큰 점유율을 차지했습니다. 이 질병은 전 세계적으로 가장 일반적으로 치료되는 만성 통증 범주 중 하나입니다. 골관절염, 만성 요통, 목 통증, 관절 통증 및 기타 이동 관련 장애와 같은 질환은 많은 성인 및 노령 인구에게 영향을 미쳐 통증 관리 약물에 대한 지속적인 수요를 창출합니다. 이러한 상태는 반복적이거나 지속적인 통증 관리를 요구하는 경우가 많으며 이로 인해 전반적인 약물 소비가 증가합니다. 퇴행성 및 운동 관련 질환의 부담이 계속 증가함에 따라 근골격계 통증은 여전히 제품 수요의 주요 원인으로 남아 있으며 해당 부문의 선두 점유율을 뒷받침하고 있습니다. 골관절염 통증에 대한 최근 파이프라인 활동은 기업들이 이 적응증을 주요 상업적 기회로 보고 있음을 더욱 확증해 줍니다.

- 예를 들어, 2025년 4월 Sun Pharma와 Moebius Medical은 골관절염에 대한 MM-II에 대한 간행물과 새로운 데이터 프레젠테이션을 발표하여 단일 주사로 지속적인 통증 완화를 강조하고 MM-II가 최근 FDA Fast Track Designation을 받았다고 언급했습니다. 골관절염은 가장 큰 만성 근골격 통증 질환 중 하나이기 때문에 이러한 발전은 중요하며, 이 분야의 지속적인 혁신은 근골격 통증 부문의 우세를 뒷받침합니다.

신경병증성 통증 부문은 예측 기간 동안 연평균 성장률(CAGR) 4.58%로 성장할 것으로 예상됩니다.

연령별

만성 통증 진단을 위한 성인 환자의 높은 비율이 부분적 성장을 촉진합니다.

연령 그룹을 기준으로 시장은 소아용과 성인용으로 분류됩니다.

성인 부문은 세계 시장에서 가장 큰 점유율을 차지했습니다. 성인 인구는 만성 통증 진단, 치료 방법 모색, 장기 약물 사용에서 가장 큰 비중을 차지합니다. 만성 통증은 직업적 긴장, 앉아서 생활하는 생활 방식의 위험, 비만, 관절염, 신경 장애, 편두통, 섬유 근육통 및 기타 연령 관련 또는 생활 방식 관련 질환에 대한 노출이 높기 때문에 성인에게 훨씬 더 흔합니다. 대부분의 만성 통증 징후는 성인 집단에서 자주 진단되고 관리되기 때문에 이 부문은 당연히 가장 큰 시장 점유율을 차지합니다. 특히 성인을 위한 최근 승인은 시장의 상업적 초점이 여전히 성인 최종 사용자에게 집중되어 있음을 보여줍니다.

- 예를 들어, 2025년 8월 Tonix Pharmaceuticals는 성인 섬유근육통 치료를 위한 Tonmya(사이클로벤자프린 HCl 설하 정제)에 대한 미국 FDA 승인을 받았습니다. 이러한 발전은 성인 부문의 지배력을 뒷받침했으며, 기업들이 환자 풀과 상업적 기회가 더 큰 성인 만성 통증 관련 질환을 계속해서 우선시하고 있음을 보여주었습니다.

소아 부문은 연구 기간 동안 연평균 성장률(CAGR) 3.11%로 성장할 것으로 예상됩니다.

유형별

부문 성장 촉진을 위한 제네릭 의약품 유형의 소비 증가

유형에 따라 시장은 브랜드 제품과 일반 제품으로 분류됩니다.

그만큼제네릭 의약품시장을 장악했습니다. 이는 만성 통증 치료의 상당 부분이 특허 만료 후에도 더 저렴한 비용으로 이용 가능한 확립된 분자에 여전히 의존하고 있기 때문입니다. 만성 통증에는 종종 장기간의 치료가 필요하므로 의사, 지불인 및 환자는 치료에 대한 재정적 부담을 줄이기 위해 저렴한 일반 옵션을 선호하는 경향이 있습니다. 제네릭 제품의 광범위한 가용성은 접근성과 처방량도 증가시킵니다. 그 결과, 제네릭 부문은 많은 국가에서 전체 시장 가치를 계속해서 지배하고 있습니다.

- 예를 들어, 2024년 7월 ANI Pharmaceuticals는 미국 FDA 승인을 받고 EC-Naprosyn의 제네릭 버전인 Naproxen Delayed-Release Tablets(USP)을 출시했습니다. 이러한 출시는 지속적인 치료 사용을 위해 장기적인 경제성이 중요한 치료 분야에서 저가의 진통제에 대한 접근성을 높여 제네릭 부문을 강화합니다.

또한, 브랜드 부문은 연구 기간 동안 연평균 성장률(CAGR) 3.25%로 성장할 것으로 예상됩니다.

투여 경로별

구강 경로의 편의성 및 관리 용이성이 세그먼트 확장으로 이어집니다.

투여 경로에 따라 시장은 경구 및 비경구 경로로 분류됩니다.

2025년에는 구강 부문이 시장을 장악했습니다. 이러한 경구용 약물은 비경구 옵션보다 더 편리하고, 투여하기 쉬우며, 장기 외래 치료에 더 적합합니다. 만성 통증 환자는 반복적이거나 지속적인 치료가 필요한 경우가 많으며, 경구용 약물은 치료 순응도를 향상시키고 임상 감독의 필요성을 줄여주기 때문에 일반적으로 선호됩니다. 경구용 제제는 소매점과 병원 채널을 통해 널리 배포되며 여러 주요 진통제 종류에 걸쳐 사용 가능합니다. 이러한 기능은 시장에서 해당 부문의 선도적 위치를 뒷받침합니다. 최근 구강 통증 후보의 후기 단계 개발로 인해 이 경로의 상업적 중요성이 더욱 강화되었습니다.

- 예를 들어, 2025년 3월 Tris Pharma는 통증 치료를 위한 최초의 경구용 이중 NMR 작용제인 세브라노파돌에 대한 ALLEVIATE-2 시험의 긍정적인 3상 결과를 발표했습니다. 이러한 발전은 기업들이 환자 편의성과 시장 채택을 높이기 위해 경구용 진통제에 계속 우선순위를 부여함에 따라 경구 부문의 지배력을 강화합니다.

또한, 비경구 부문은 연구 기간 동안 연평균 성장률(CAGR) 4.89%로 성장할 것으로 예상됩니다.

유통채널별

병원 약국의 대규모 환자 수는 세그먼트의 지배력으로 이어집니다.

유통 채널을 기반으로 시장은 병원 약국, 약국 및 소매 약국, 온라인 약국 등으로 분류됩니다.

유통채널별로는 드럭스토어와 소매약국이 시장을 장악할 것으로 추정된다. 이는 다수의 만성 통증 환자, 특히 장기 유지 약물이나 OTC 통증 완화 제품을 사용하는 환자에게 가장 접근하기 쉽고 편리한 구매 지점을 제공합니다. 많은 만성 통증 상태는 외래 환자 환경에서 관리되므로 소매 약국은 반복적인 리필, 약사 지도 및 광범위한 지역 사회 수준 접근을 위한 중요한 채널이 됩니다. 강력한 물리적 존재감, 소비자 친숙성, 처방 및 자가 관리 통증 관리와의 통합을 통해 이 채널은 높은 조제량을 확보하는 데 도움이 됩니다. 주요 소매 공급업체 간의 전략적 협력은 해당 부문의 성장을 의미합니다.

- 예를 들어, 2025년 12월 Maxwellia는 Naprosyn Pain Relief를 출시하여 Boots.com, Boots 매장 및 전국 시내 약국에서 출시됨을 발표했습니다. 이는 통증 완화 제품이 광범위한 소매점을 통해 계속해서 상업화되고 있음을 보여줌으로써 약국 및 소매 약국의 지배력을 뒷받침합니다.약국환자 액세스와 반복 구매가 큰 네트워크입니다.

온라인 약국 부문은 연구 기간 동안 연평균 성장률(CAGR) 8.69%로 성장할 것으로 예상됩니다.

만성 진통제 시장 지역 전망

지역별로 시장은 유럽, 북미, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카로 분류됩니다.

북아메리카

North America Chronic Pain Drugs Market Size, 2025 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

북미는 2024년 171억 3천만 달러로 지배적인 점유율을 차지했고, 2025년에도 178억 5천만 달러로 선두 자리를 유지했습니다. 지역 내 만성통증 유병률이 높고, 치료 환자 풀이 많아 시장이 성장하고 있다. 또한 이 지역은 강력한 의료 인프라를 갖추고 있습니다. 이러한 요인들은 일반 및 최신 비오피오이드 치료법을 포함한 장기 진통제에 대한 지속적인 수요를 뒷받침합니다.

미국 만성 진통제 시장

북미 지역의 상당한 기여도를 감안할 때, 미국 시장은 2026년 약 172억 6천만 달러로 전 세계 시장의 약 31.62%를 차지할 것으로 추산됩니다.

유럽

유럽은 향후 몇 년 동안 3.34% 성장해 전체 지역 중 두 번째로 높은 성장률을 기록하고 2026년까지 가치가 140억 9천만 달러에 달할 것으로 예상됩니다. 이 지역의 시장은 다양한 장기 건강 요구 사항이 있는 노령화 인구와 기타 만성 통증 질환의 부담이 증가함에 따라 성장하고 있습니다. 이러한 요인들은 의료 시스템이 지속적인 증상 조절이 필요한 대규모 노인 인구를 관리함에 따라 만성 진통제에 대한 지속적인 수요를 창출합니다.

영국 만성 진통제 시장

영국 시장은 2026년 29억 4천만 달러에 달할 것으로 추산되며, 이는 세계 시장의 약 5.39%를 차지합니다.

독일 만성 진통제 시장

독일 시장은 2026년 약 31억 9천만 달러에 이를 것으로 예상되며, 이는 전 세계 시장의 약 5.84%에 해당합니다.

아시아 태평양

아시아 태평양 지역은 2026년에 141억 4천만 달러에 도달하여 시장에서 세 번째로 큰 지역의 위치를 확보할 것으로 예상됩니다. 급속한 인구 고령화, 비전염성 질환 부담 증가, 노령화에 따른 기능적 제한 등으로 인해 시장이 성장하고 있습니다. 이러한 요인들은 만성통증치료에 대한 장기적 수요를 증가시킬 것으로 예상된다.

일본 만성 진통제 시장

2026년 일본 시장은 약 32억 달러로 전 세계 시장의 약 5.87%를 차지할 것으로 추산된다.

중국 만성 진통제 시장

중국 시장은 2026년 매출이 약 41억 8천만 달러로 추산되며 전 세계 매출의 약 7.66%를 차지해 전 세계에서 가장 큰 시장 중 하나가 될 것으로 예상됩니다.

인도 만성 진통제 시장

2026년 인도 시장은 약 19억 달러로 전 세계 매출의 약 3.47%를 차지할 것으로 추산된다.

라틴 아메리카, 중동 및 아프리카

라틴 아메리카와 중동 및 아프리카 지역은 예측 기간 동안 이 시장에서 적당한 성장을 보일 것으로 예상됩니다. 라틴 아메리카 시장은 2026년에 45억 3천만 달러의 가치에 도달할 것으로 예상됩니다. 인구 고령화와 비전염성 질병의 부담 증가로 인해 통증 관련 질환을 포함한 장애 및 장기 질병이 더 많이 발생함에 따라 라틴 아메리카에서 시장이 성장하고 있습니다. 마찬가지로 브라질과 같은 국가에서는 암 감시와 전문 치료에 대한 접근성을 계속 강화하고 있습니다. 중동 및 아프리카 지역의 GCC 규모는 2026년에 10억 8천만 달러에 이를 것으로 예상됩니다.

남아프리카 만성 진통제 시장

남아프리카공화국 시장은 2026년까지 약 4억 3천만 달러에 달해 전 세계 매출의 약 0.79%를 차지할 것으로 예상됩니다.

경쟁 환경

주요 산업 플레이어

시장 확장을 촉진하기 위해 주요 업체의 전략적 파트너십 및 신제품 출시 강조

글로벌 시장은 분할되어 있으며 Viatris Inc., Eli Lilly and Company, AbbVie Inc., Teva Pharmaceutical Industries Ltd, Amgen Inc., H. Lundbeck A/S 및 Grünenthal GmbH와 같은 회사가 상당한 글로벌 만성 진통제 시장 점유율을 차지하고 있습니다. 전략적 파트너십, 신제품 출시, 파이프라인 개발 및 해당 부문에 대한 투자 증가는 이들 회사의 시장 점유율 증가를 주도합니다.

- 예를 들어, 2025년 5월 Eli Lilly는 통증 및 신경과민성 장애를 위한 소분자 나트륨 채널 억제제를 개발하는 회사인 Site One Therapeutics를 인수하기로 최종 합의했다고 발표했습니다. Lilly는 이번 거래로 비마약성 통증 관리 파이프라인이 강화되어 만성 통증 치료 분야와 직접적으로 관련된 주요 인수가 될 것이라고 밝혔습니다.

글로벌 시장에서 주목할만한 다른 업체로는 Collegium Pharmaceutical, Inc., Haleon plc 및 Kenvue Inc.가 있습니다. 이들 회사는 예측 기간 동안 입지를 강화하기 위해 기술 발전, 전략적 협업 및 신제품 출시에 우선순위를 둘 것으로 예상됩니다.

프로파일링된 주요 만성 진통제 회사 목록

- 비아트리스(미국)

- Eli Lilly and Company(미국)

- 애브비(미국)

- Teva Pharmaceutical Industries Ltd.(이스라엘)

- 암젠(미국)

- 룬드벡 A/S (덴마크)

- Grünenthal GmbH (독일)

- Collegium Pharmaceutical, Inc.(미국)

- 할레온 PLC(영국)

- Kenvue Inc.(미국)

주요 산업 발전

- 2025년 12월:Pacira BioSciences는 7천만 명이 넘는 개인의 데이터를 활용하여 골관절염 연구, 진단 및 치료 개선을 목표로 하는 민관 파트너십인 PROBE 컨소시엄에 합류했습니다.

- 2025년 8월:테바는 체중 45kg 이상인 6~17세 소아 환자의 우발성 편두통 예방 치료제로 미국 FDA로부터 AJOVY에 대한 확대 적응증을 받았다. 이번 개발로 AJOVY의 대상 환자 기반이 확대되고 편두통 중심 만성 통증 분야에서 Teva의 입지가 강화되었습니다.

- 2025년 7월:Pacira BioSciences는 Johnson & Johnson MedTech와 협력하여 골관절염 무릎 통증에 대한 서방형 주사제인 ZILRETTA의 시장 범위를 확대했습니다. 이번 협업은 조기 개입 영업 인력을 통해 제품을 공동 홍보하는 것을 목표로 했습니다.

- 2025년 5월:UPMC Enterprises는 Redesign Health와 협력하여 포괄적인 만성 통증 관리를 제공하는 일차 진료 의사를 지원하는 데 중점을 둔 새로운 회사인 Glimmer Health를 출시했습니다. 이번 개발에서는 만성 통증 치료 모델의 파트너십 중심 확장이 강조되었습니다.

- 2024년 11월:상가모 테라퓨틱스(Sangamo Therapeutics)는 만성 신경병성 통증의 일종인 특발성 소섬유 신경병증에 대한 ST-503의 IND 신청을 미국 FDA에서 승인했다고 밝혔다. 이번 개발은 기업들이 고령화 인구에서 점점 더 흔해지고 임상적으로 중요해지고 있는 만성 통증 질환에 대한 치료법에 지속적으로 투자하고 있음을 보여주었습니다.

보고서 범위

글로벌 만성 진통제 시장 보고서는 주요 약물 종류, 질병 적응증, 연령 그룹, 제품 유형, 투여 경로 및 유통 채널 전반에 걸쳐 업계에 대한 자세한 분석을 다루고 있습니다. 근골격계 통증, 신경병증성 통증, 암 관련 통증, 지속적인 치료가 필요한 기타 지속성 통증 질환 등 장기 통증 질환에 대한 부담 증가로 인해 시장이 어떻게 진화하고 있는지 평가합니다. 이 보고서는 또한 보다 안전한 비오피오이드 치료법에 대한 선호도 증가, 저렴한 제네릭 의약품의 지속적인 사용, 특정 통증 상태에 대한 표적 치료법 개발로 인해 수요가 어떻게 변화하고 있는지 조사합니다. 또한 경쟁 개발, 규제 동향, 파이프라인 활동 및 지역 성장 패턴에 대한 통찰력을 제공하여 현재와 미래 시장 환경에 대한 완전한 시각을 제공합니다. 이 연구는 성인 환자 인구 증가, 장기 치료 요구 증가, 통증 관리 치료법의 지속적인 혁신이 예측 기간 동안 시장 확장을 어떻게 지원할 것으로 예상되는지를 더욱 강조합니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

| 기인하다 | 세부 |

| 학습기간 | 2021년부터 2034년까지 |

| 기준 연도 | 2025년 |

| 추정 연도 | 2026년 |

| 예측기간 | 2026년부터 2034년까지 |

| 역사적 기간 | 2021-2024 |

| 성장률 | 2026년부터 2034년까지 CAGR 4.01% |

| 단위 | 가치(미화 10억 달러) |

| 분할 | 의약품 종류별, 질병 적응증별, 연령별, 종류별, 투여경로별, 유통경로별, 지역별 |

| 약물 등급별 |

|

| 질병 적응증별 |

|

| 연령대별 |

|

| 유형별 |

|

| 투여 경로별 |

|

| 유통 채널별 |

|

| 지역별 |

|

자주 묻는 질문

Fortune Business Insights에 따르면 글로벌 시장 가치는 2025년 525억 달러에서 2034년에는 748억 달러에 이를 것으로 예상됩니다.

2025년 북미 시장 가치는 178억 5천만 달러에 이르렀습니다.

시장은 2026~2034년 예측 기간 동안 연평균 성장률(CAGR) 4.01%로 성장할 것으로 예상됩니다.

NSAID 부문이 시장을 주도할 것으로 예상됩니다.

고령화 인구 증가와 통증 부담 증가가 시장 성장을 주도하고 있습니다.

Viatris Inc., Eli Lilly and Company, AbbVie Inc., Teva Pharmaceutical Industries Ltd 및 Amgen Inc.가 시장의 선두주자입니다.

2025년에는 북미가 시장을 장악했습니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 190

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.